Sparen

Sparen (englisch saving, französisch épargner) ist in der Wirtschaftswissenschaft und in der Umgangssprache der Verzicht auf den Verbrauch von Einkommen oder Gütern und Dienstleistungen (Konsumverzicht) zwecks späterer Verwendung.

Etymologie

Das Verb sparen stammt aus dem altgermanischen Verb „spar“, das für „bewahren“ oder „unversehrt erhalten“ stand.[1] Daraus entwickelte sich das althochdeutsche Verb „sparôn“ für „schonen“, „erhalten“ oder „aufschieben“.[2] Im Sparvorgang liegt tatsächlich die Schonung von Geld vor seiner sofortigen Ausgabe oder das Aufschieben von Zahlungen. Seit dem 16. Jahrhundert lässt sich für Sparen eine neue Konnotation hin zur Ausrichtung in die Zukunft unter Verknüpfung mit Geld nachweisen.[3] Abwandlungen zu Sparsamkeit oder Sparer als Person tauchten ebenfalls in dieser Zeit auf.[4]

Allgemeines

Sparen ist ein volks- und betriebswirtschaftlicher Vorgang. Spart ein Wirtschaftssubjekt (Privathaushalt, Unternehmen oder Staat), verbraucht es also weniger, als es verbrauchen könnte, entsteht eine Leistungsreserve.[5] Diese Leistungsreserve als Verzicht auf Verbrauchsmöglichkeiten kann zu künftigen Investitionen oder Erhöhungen des künftigen Lebensstandards führen. Der Sparbegriff betrifft betriebswirtschaftlich nicht nur das Geldsparen, sondern auch den temporären ganzen oder teilweisen Verzicht auf den Verbrauch von Gütern oder die Inanspruchnahme von Dienstleistungen. Werden beispielsweise in einem Unternehmen weniger Roh-, Hilfs- oder Betriebsstoffe für die Produktion desselben Produkts eingesetzt, ohne dass dessen Produktqualität oder Funktionalität darunter leidet, ist hierin ebenfalls ein Sparvorgang zu sehen wie etwa beim Energiesparen. Dadurch lässt sich die Produktivität steigern und als Folge die Wirtschaftlichkeit verbessern.

Sparen beruht einerseits auf rationalen ökonomischen Überlegungen, andererseits ist Sparen ein sozial anerkanntes Ziel, welches durch die Normen der sozialen Umgebung und durch die Erziehung geprägt wird.[6] Dabei lassen sich die Attribute von Sparern und Nicht-Sparern deutlich unterscheiden.[7] Sparer sind im Hinblick auf ihre wirtschaftliche Situation optimistischer, sind zudem der Auffassung, ihre Finanzen unter Kontrolle zu haben, und sind mit ihrem Lebensstand zufriedener.

Begriffsinhalte des Sparbegriffs

Der allgemeine Begriff „Sparen“ kann sehr unterschiedliche Bedeutungen aufweisen. Je nachdem, in welchem Kontext der Begriff benutzt wird, kann er mindestens folgende fünf unterschiedlichen spezifischen Sachverhalte bezeichnen:[8]

- Die in einem Geldbetrag angebbare Differenz zwischen Einkommen/Periode () und Konsum () derselben Periode (in gängiger Abkürzung: ). In den präzisen Kategorien der Buchhaltung entspricht dies der Reinvermögensbildung pro Periode (für Unternehmen heißt das: dem Gewinn), der sich aus der Sachvermögensbildung zuzüglich der Nettogeldvermögensbildung ergibt. Das Gegenteil davon ist „Entsparen“, mehr verbrauchen als man erwirtschaftet hat, Verringerung des Reinvermögens. Das Sparen einer geschlossenen Volkswirtschaft entspricht deren Investition (Sachvermögensbildung), da das Nettogeldvermögen einer geschlossenen Volkswirtschaft immer Null beträgt. In einer offenen Volkswirtschaft ergibt sich aus der inländischen Investition (Sachvermögensänderung) zuzüglich des Leistungsbilanzsaldos einer Periode.[9]

- Die ebenfalls in einem Geldbetrag angebbare Differenz zwischen Einnahmen/Periode und Ausgaben derselben Periode; in den Kategorien der doppelten Buchhaltung also Nettogeldvermögensbildung. Das Gegenteil davon ist „Nettogeldvermögensverringerung“; mehr für Konsum und/oder Sachinvestitionen ausgeben als man durch Verkäufe von Leistungen oder eigenen Sachvermögensbeständen eingenommen hat. Die Nettogeldvermögensbildung einer offenen Volkswirtschaft entspricht ihrem Leistungsbilanzsaldo, der ihr Nettoauslandsvermögensbestand ändert.

- Die nicht so einfach statistisch abzählbare Aktivität, vorhandene flüssige Mittel längerfristig zu binden, also anzulegen, beispielsweise indem man Sichteinlagen in zinstragende Termineinlagen oder Unternehmensanleihen wandelt, z. B. Schuldverschreibungen eines Investmentfonds. In einer offenen Volkswirtschaft können z. B. inländische Devisenbestände in ausländische Staats- oder Unternehmensanleihen gewandelt werden.

- Die in einem Geldbetrag angebbare Differenz zwischen den (höheren) Konsumausgaben einer früheren und den (niedrigeren) Konsumausgaben einer späteren Periode; „Einschränkung“ des Konsums nicht gegenüber dem gleichzeitigen Einkommen (Konsumverzicht), sondern gegenüber dem früheren Konsum. Das Gegenteil davon ist die Erhöhung des Konsums.

- Die nicht statistisch in Geldbeträgen ablesbare Aktivität, Einsatzfaktoren zur Erreichung eines bestimmten Produktions- oder Konsumziels möglichst sparsam, „rationell“, „effizient“ einzusetzen. Das Gegenteil davon ist die Vergeudung von Mitteln.

Angesichts der Mehrdeutigkeit des Begriffs ergeben sich häufig unnötige Missverständnisse oder sogar Theoriefehler dadurch, dass nicht genau spezifiziert wird, welche dieser Bedeutungsmöglichkeiten genau gemeint ist.[10]

Geschichte

Solange es Güter oder Geld als Zahlungsmittel gibt, kennt man auch den Vorgang des Sparens. Im frühen Tauschhandel dienten Getreide, Vieh, Muscheln, Silber oder Gold als Geldersatzmittel. Wurden diese nicht oder nicht vollständig ausgegeben, lag ein Sparvorgang vor. Der Sparbegriff war zu jener Zeit ausschließlich mit konkreten Gegenständen verbunden. Vor dem Durchbruch der Geldwirtschaft hatte Sparen bis auf die Lagerung von Erntegütern jedoch eine äußerst marginale Bedeutung.[11] Im Mittelalter schlachteten die Bauern ihr Vieh im November und Dezember, um an den Wintertagen das Viehfutter zu sparen, und pökelten das Fleisch ein.[12] Im Mai 1504 mahnte Ludwig von Eyb der Jüngere den Pfalzgrafen Ruprecht, beim Landshuter Erbfolgekrieg nicht an Geld zu sparen, denn es seien noch genügend böhmische Söldner zu haben.[13] Der Kameralist Georg Obrecht verlangte 1617 in seinem Buch[14] eine Art Zwangssparen, wonach Väter bei Geburt eines Kindes einen zu 6 % verzinslichen Betrag bei einer „Kindersparkasse“ einzuzahlen hatten, der auszuzahlen war, sobald der Sohn das 24. und die Tochter das 18. Lebensjahr erreicht hatte.[15] Der Ökonom Johann Joachim Becher schlug im Jahre 1673 eine „Besoldungs-Cassa“ vor, die die Funktion einer Zwangssparkasse für alle staatlichen Angestellten übernehmen sollte.[16]

Mit dem Aufkommen der ersten kommerziellen Sparkassen während der Gründerzeit wurde das Sparen institutionalisiert, indem die Sparkassen mit ihrem Einlagengeschäft Spareinlagen, Termingelder, Sichteinlagen und später Sparkassenbriefen sowie anderen Anlageformen gegen Habenzinsen Spargelder annahmen. Die ersten, artverwandten Vorläufer der Sparkassen hießen noch „Waisenkassen“ oder „Leihkassen“ wie beispielsweise die 1749 von der Reichsabtei Salem zur Verwaltung von Waisenrenten eingerichtete Kasse. Durch ihre Fristentransformation brachten die Sparkassen auf dem Finanzmarkt die unterschiedlichen Laufzeitinteressen von Sparern und Kreditnehmern in Einklang. Nachfolgend verbreitete sich das Sparen auch bei den Banken.

Adam Smith sah in seinem Hauptwerk Der Wohlstand der Nationen vom März 1776 das Sparen als Faktor der Wohlstandssteigerung und ging davon aus, dass Sparen nur durch einen Anreiz – den Kapitalprofit (Sparzins) – entstehe. „Nun wendet man aber sein Kapital nur um des Profites willen auf die Erwerbstätigkeit…“, „doch der Grundsatz, der zum Sparen treibt, ist das Verlangen, unsere Lage zu bessern…“.[17] David Ricardo fasste Sparen als Kapitalakkumulation auf und ging im Oktober 1814 davon aus, dass Ersparnisse investiert werden.[18] Thomas Robert Malthus hingegen wandte im Jahre 1820 ein, dass man auch zu viel sparen könne, eine bestimmte Sparquote eine Steigerung des Wohlstands gewährleiste und setzte Sparen mit der Beschäftigung gleich.[19] Der französische Feldherr Herzog von Orleans soll bei seiner Vermählung im Mai 1837 an 1760 Kinder Sparkassenbücher im Gesamtbetrag von zunächst 40000 Francs verschenkt haben.[20]

Die Arbeitslosigkeit des 19. Jahrhunderts beruhte überwiegend auf dem Kapitalmangel in der Industrie, so dass die klassischen Ökonomen das Sparen als lebensnotwendig für eine Volkswirtschaft ansahen,[21] weil hierdurch der Kapitalbedarf der Industrie gedeckt werden konnte. Wilhelm Roscher erläuterte 1874 den Sparvorgang mit einer Parabel über Fischer, die nicht alle gefangenen Fische verbrauchten, dadurch Zeit gewannen, ein Fischernetz bauten und einige Tage nicht zum Fischfang ausfahren mussten.[22] Inflation galt 1898 für Knut Wicksell als „erzwungenes Sparen“,[23] Robert Liefmann sah im Sparen im Jahre 1912 die „Umwandlung von Einkommen zu Kapital“.[24] Wicksell erkannte 1913 im Sparen den Austausch zweier Grenznutzen, denn „die Grenzproduktivität der ersparten Arbeits- und Bodenkraft ist größer als die der laufenden, wenigstens bis zu einer gewissen tatsächlich nicht erreichten Grenze“.[25]

Der Ökonom Friedrich August von Hayek ging 1929 davon aus, dass der Zinssatz auch eine Allokationsfunktion ausübe, die Gleichgewicht zwischen Investitionen und Sparen herstelle.[26] Die Allokationsfunktion sorgt dafür, dass der Zins den Produktionsfaktor Kapital in die Wirtschaftssektoren lenkt, wo er am dringendsten benötigt wird. Hayek erkannte 1931 eine Störung des volkswirtschaftlichen Gleichgewichts darin, dass die Konsumenten einen Teil ihres Einkommens investieren und sparen,[27] wobei er unter „investieren“ die Geldanlage bei Kreditinstituten verstand.[28] Er definierte Sparen 1934 als „etwas behalten oder erhalten für den künftigen Gebrauch“.[29] Dennis Holme Robertson wies 1933 darauf hin, dass sich das Sparen nicht sofort auf die Höhe der Einkommen auswirke, sondern erst mit einem Verzögerungseffekt.[30] Sparen ist wegen dieses Verzögerungseffekts geplanter Konsum.

John Maynard Keynes nannte in seiner im Februar 1936 erschienenen Allgemeine Theorie der Beschäftigung, des Zinses und des Geldes acht subjektive Sparmotive:[31]

- Vorsicht (englisch precaution): als Rücklage für unvorhergesehene Ausgaben,

- Vorsorge (englisch foresight), um für künftige vermehrte Ausgaben gerüstet zu sein,

- Berechnung (englisch calculation), um Zinserträge und Wertsteigerung nutzen zu können,

- Verbesserung (englisch improvement), um eine verbesserte Lebenshaltung anzustreben,

- Unabhängigkeit (englisch independence), um finanzielle Abhängigkeiten zu vermeiden,

- Unternehmenslust (englisch enterprise), um Kapital für geschäftliche Aktivitäten zu besitzen,

- Stolz (englisch pride), um ein Vermögen vererben zu können und

- Geiz (englisch avarice): das beharrliche Zurückschrecken vor einer notwendigen Geldausgabe.

Für ihn ist Sparen ein Reflex der Verbrauchsneigung, der die gegenwärtige Kaufkraft stilllegen soll und keinerlei Auswirkung auf die volkswirtschaftliche Investitionstätigkeit hat.[32] Erhöhtes Sparen äußere sich nur in einem Rückgang der Beschäftigung und der Einkommen; Sparen ist Nichtverbrauch. Im Anschluss an Keynes versteht man unter Ersparnis die Differenz zwischen Gesamteinkommen und dem gesamten Konsum.[33]

Für Walter Eucken lag 1934 Sparen vor, wenn unter Einschränkung des Gegenwartskonsums längere Produktionsumwege beschritten werden,[34] Adolf Weber sah 1942 im Sparen eine Rationalisierung des Gegenwartsbedarfs im Interesse des Zukunftsbedarfs.[35] Der Nationalsozialismus führte im Oktober 1941 mit dem eisernen Sparen ein staatlich gefördertes Sparprogramm ein, durch das überschüssige Kaufkraft abgeschöpft und zur Kriegsführung gesammelt werden sollte. Nach der Währungsreform im Juni 1948 bestand in weiten Bevölkerungskreisen ein hoher Nachholbedarf an Konsumgütern, der eine niedrige Sparneigung zur Folge hatte.[36] Im Januar 1952 führten die Sparkassen zur Verbesserung der Sparneigung das Prämiensparen ein.

Arten

Man unterscheidet das freiwillige Sparen und das Zwangssparen. Während das freiwillige Sparen vom Prinzip der Freiwilligkeit beherrscht wird, geschieht Zwangssparen durch öffentlich-rechtlichen oder hoheitlichen Zwang.[37] Die bekannteste Form des Zwangssparens ist die Erhebung von Steuern durch den Staat, denn die Steuerpflichtigen können den Steueranteil an ihrem Einkommen nicht konsumieren. Auch Zwangsanleihen gehören in die Gruppe des Zwangssparens, Kriegsanleihen hingegen können auch dem freiwilligen Erwerb unterliegen. Die Hinterlegung von Kautionen (etwa die Mietsicherheit) und der Investivlohn sind ebenfalls Zwangssparen – allerdings vertraglich vereinbarte Formen. Auch die Tilgung von Krediten ist als eine Form des Zwangssparens anzusehen, weil die das Einkommen mindernden Tilgungsraten nicht konsumiert werden können.

Beim freiwilligen Sparen haben sich außerhalb der Kreditinstitute Kleinsparformen entwickelt. So gibt es Schul-, Betriebs-, Klub- und Vereinssparen (Sport-, und Wander- oder Kegelvereine). Zwecksparen ist freiwilliges Sparen, dient einer konkreten Verfügungsabsicht zu bestimmten Zwecken und ist für den zukünftigen Erwerb von Konsumgütern oder Immobilien (Bausparen) bestimmt.

Öffentliches Sparen

Im deutschen Haushaltsrecht verlangen die Haushaltsgrundsätze unter anderem die Einhaltung der Sparsamkeit, denn die öffentliche Verwaltung ist zur sparsamen Haushaltswirtschaft verpflichtet (§ 7 Abs. 1 BHO). Dieses abstrakte Handlungsprinzip verlangt von den haushaltsführenden Verwaltungen, ein gegebenes Ziel mit dem geringstmöglichen Mitteleinsatz zu erreichen (Minimalprinzip).[38] Damit impliziert die Sparsamkeit das Ziel, nicht alle veranschlagten Haushaltsmittel für den vorgesehenen Zweck auszuschöpfen und hierdurch Ausgabenreste einzubehalten.

Insbesondere konzentriert sich auch international die Haushaltspolitik bei vorhandenen hohen Haushaltsdefiziten in hochverschuldeten Staaten und hochverschuldeten Entwicklungsländern auf eine Reduzierung der Staatsausgaben und eine gleichzeitige Erhöhung der Staatseinnahmen, um die Staatsfinanzen zu konsolidieren. Diese Sparpolitik bildet den wesentlichen Teil der Austeritätspolitik von Staaten, die meist von internationalen Kreditgebern wie Weltbank oder IWF im Rahmen der Konditionalität gefordert wird. Ziel ist eine Verringerung der staatlichen Neuverschuldung, letztlich ein Abbau der Staatsschulden.

Sparen in der ökonomischen Theorie

Für Keynes stellt das Sparen im Rahmen der Konsumfunktion (englisch propensity to consume) die Differenz von Einkommen und Verbrauchsausgaben dar.[39] Er betrachtet Sparen und Konsum als Funktionen des Einkommens.[40] Er entwickelte eine absolute Einkommenstheorie, wonach die Höhe der Ersparnis kurzfristig vom Einkommen abhängt und mit absolut zunehmendem Einkommen ein relativ größerer Anteil hiervon gespart werde.[41] Eine relative Einkommenstheorie vertrat im Jahre 1949 James Duesenberry. Seine Spartheorie – als Residuum der Konsumtheorie – geht davon aus, dass die Konsumenten ihr Sparverhalten stetig an ein erreichtes Höchsteinkommen anpassen. Bei sinkendem Einkommen reagieren die Haushalte nicht mit einer sofortigen Reduzierung ihrer Konsumausgaben (Sperrklinkeneffekt), da sie sich an einen gewissen Lebensstandard gewöhnt haben (englisch habit-persistence); bei steigendem Einkommen entwickelt sich die Sparquote unabhängig hiervon.[42] Im Aufschwung steigen die Einkommen, so dass diese Konjunkturphase am ehesten für Sparvorgänge geeignet ist.

Der gesparte relative Anteil des Einkommens – die volkswirtschaftliche Kennzahl der Sparquote – ist von der Sparfähigkeit und der Sparwilligkeit der Bevölkerung abhängig, beide sind die wichtigsten Voraussetzungen jeglichen Sparens.[43] Jemand ist sparfähig, wenn sein Einkommen in einem bestimmten Zeitraum derart groß ist, dass Teile hiervon dem Konsum durch Sparen entzogen werden können, ohne dass Elementarbedürfnisse unbefriedigt bleiben.[44] Sparwilligkeit ist dagegen die innere Bereitschaft zum Konsumverzicht oder -aufschub. Die ökonomische Theorie stellt bis auf Keynes fast ausnahmslos auf die Sparwilligkeit ab, die durch den Zins beeinflusst wird.

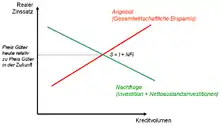

Der Sparzins (für Spar-, Termin- oder Sichteinlagen oder für Sparbriefe) ist der Preis für den Verzicht auf Konsum, so dass das Sparen mit steigendem Sparzins zunimmt und mit sinkendem Zinssatz abnimmt.[45] Wird mehr gespart als die Wirtschaft investieren will, muss der Sparzins sinken und wird deshalb den Sparanreiz verringern, während gleichzeitig die Investitionsanreize zunehmen.[46]

Milton Friedman entwickelte 1957 im Rahmen seiner Konsumfunktionstheorie die Theorie der dauerhaften Ersparnis (englisch „Permanent income saving theory“), nach der die Sparer einen gewissen Teil ihres Einkommens sparen, um das für den jeweils herrschenden Marktzins optimale Verhältnis zwischen Gegenwarts- und Zukunftskonsum zu realisieren.[47]

Volkswirtschaftliche Ersparnis

Gesamtwirtschaftliche Ersparnis

Unter der nationalen bzw. gesamtwirtschaftlichen Ersparnis, abgekürzt meist mit , versteht man in der Makroökonomik das Gesamteinkommen einer Volkswirtschaft, dem die Ausgaben für Konsum und Staatsverbrauch abgezogen wurden, kurz .

Die gesamtwirtschaftliche Ersparnis lässt sich in die private und öffentliche Ersparnis zerlegen: wobei T = Steuern - Transferleistungen (z. B. Sozialhilfe)

- Unter privater Ersparnis versteht man das Gesamteinkommen einer Volkswirtschaft, dem die Steuern und der Konsum abgezogen wurden. Private Ersparnis hat mit Zuversicht und Vertrauen eine stark sozio-psychologische Komponente, die sich durchaus wirtschaftsrelevant in Konsumverzicht und Angstsparen äußern kann.

- Unter öffentlicher Ersparnis versteht man die Steuereinnahmen einer Volkswirtschaft, denen der Staatsverbrauch abgezogen wurden.

- Private Ersparnis

- Private Ersparnis ist der Teil des verfügbaren Einkommens, der nicht für Konsum zur Verfügung steht, sondern zurückgelegt wird. Dabei ist das verfügbare Einkommen das Nationaleinkommen abzüglich der Nettosteuern . Somit ergibt sich die private Ersparnis aus

- Private Ersparnis ist der Teil des verfügbaren Einkommens, der nicht für Konsum zur Verfügung steht, sondern zurückgelegt wird. Dabei ist das verfügbare Einkommen das Nationaleinkommen abzüglich der Nettosteuern . Somit ergibt sich die private Ersparnis aus

- Öffentliche Ersparnis

- Die staatliche (öffentliche) Ersparnis definiert sich hingegen aus der Differenz der Staatseinnahmen über die Staatsausgaben. Dabei bilden die Nettosteuern die Staatseinnahmen und der Konsum der öffentlichen Haushalte die Staatsausgaben . Somit gilt für die staatliche Ersparnis

- Die staatliche (öffentliche) Ersparnis definiert sich hingegen aus der Differenz der Staatseinnahmen über die Staatsausgaben. Dabei bilden die Nettosteuern die Staatseinnahmen und der Konsum der öffentlichen Haushalte die Staatsausgaben . Somit gilt für die staatliche Ersparnis

Aus der Summe von privater und staatlicher Ersparnis ergibt sich dann die gesamtwirtschaftliche Ersparnis/nationale Ersparnis. Diese wird gemäß geltender Literatur als beschrieben. Um einen direkten Zusammenhang zwischen der nationalen Ersparnis auf der einen und der privaten und staatlichen Ersparnis auf der anderen Seite darstellen zu können, wird nachfolgend der Zusammenhang mathematisch dargestellt.

Zusammenhang von Ersparnis und Investition

In einer geschlossenen Volkswirtschaft gibt es zwischen der gesamtwirtschaftlichen Ersparnis und Investitionen einen direkten Zusammenhang. Dieser ergibt sich aus der Definition der Gesamtwirtschaftlichen Nachfragefunktion:

Nach Umstellung der Nachfragefunktion erhält man:

Setzt man diese mit der nationalen Ersparnis gleich, dann ergibt sich daraus:

Die Gleichung ist keine identische Gleichung, denn zwischen den Sparmotiven der Einkommensbezieher und den Investitionsmotiven der Unternehmer besteht kein unmittelbarer Zusammenhang.[48] Das zwischen beiden Aggregaten bestehende Ungleichgewicht wird durch den Zins ausgeglichen. Ob durch Sparprozesse auch Investitionen angeregt werden können, ist eine Frage der Wirtschaftsdynamik. Auf weitere erörternde Zusammenhänge wird an dieser Stelle verzichtet und auf den Artikel des Gütermarktgleichgewichts verwiesen.

Betrachtet man nunmehr eine offene Volkswirtschaft, so muss neben dem schon gültigen Zusammenhang noch der Außenhandel einer Volkswirtschaft berücksichtigt werden. Daraus ergibt sich dann (wobei NX für die Nettoexporte steht). Hierbei begründet sich der wesentliche Unterschied zwischen offenen und geschlossenen Volkswirtschaften. Während geschlossene Volkswirtschaften lediglich durch Sparen ihren Kapitalstock erhöhen kann, kann in einer offenen Volkswirtschaft durch den Erwerb von Auslandsvermögen zuzüglich dem eigenen Sparen der Kapitalstock erhöht und dadurch Investitionsmöglichkeiten früher genutzt werden.[49] Somit kann man durch Kreditaufnahme im Ausland die Investitionen im Inland erhöhen, ohne die Ersparnis zu verändern.

Volkswirtschaftliche Gesamtrechnung

Die gesamtwirtschaftliche Ersparnis ist (in der offenen Volkswirtschaft) gleich den inländischen Investitionen zuzüglich der Nettoauslandsinvestitionen ,

- (NFI entspricht immer den Nettoexporten).

In der theoretischen geschlossenen Volkswirtschaft gilt folglich: S = I

Beim Sparen ist die richtige Bewertung des Sparens zu beachten – siehe DIW:[50]

In der Volkswirtschaftlichen Gesamtrechnung (VGR) ist „Sparen“ im Einkommensverwendungskonto (Ausgabenkonzept) definiert als

- Verfügbares Einkommen (Ausgabenkonzept)

- zuzüglich Zunahme betrieblicher Versorgungsansprüche – diese Größe erscheint im Sektor Private Haushalte und private Organisationen ohne Erwerbszweck

- abzüglich Zunahme betrieblicher Versorgungsansprüche – diese Größe erscheint im Sektor Kapitalgesellschaften – gesamtwirtschaftlich saldiert sich diese Größe auf null.

- abzüglich Konsum (Ausgabenkonzept) – einschließlich der Finanzdienstleistungen (Financial Intermediation Services, Indirectly Measured (FISIM))

Makroökonomische Bedeutung des Sparens

Sparen bzw. die Änderung des Sparverhaltens hat mehrere Auswirkungen auf die Volkswirtschaft, die unter den verschiedenen Wachstumstheorien umstritten sind. Im Neoklassischen Modell führt ein Anstieg der Ersparnis zu niedrigeren Kapitalmarktzinsen und damit zu einem Anstieg der Investitionen. Die optimale Ersparnis sei durch die sogenannte Zeitpräferenzrate gegeben. Im Keynesianismus tritt dagegen der durch das vermehrte Sparen entstehende Nachfrageausfall in den Vordergrund: Dadurch würden die Gewinne aus den bereits getätigten Investitionen sinken und somit weniger unternehmensinterne Finanzierungsquellen (Eigenkapital) zur Verfügung stehen (was nebenbei auch noch die Bereitschaft der Banken zur Kreditvergabe schmälern würde). Außerdem sei es wenig wahrscheinlich, dass Unternehmen bei sinkender Nachfrage noch Erweiterungsinvestitionen tätigen würden.

Entsparen

In der Volkswirtschaftslehre liegt Entsparen vor, wenn der Konsum größer ist als das Volkseinkommen :[51]

- .

Dies ist bei Privathaushalten nur möglich, wenn Privatvermögen durch Veräußerung monetarisiert wird und/oder Konsumkredite aufgenommen werden. Auf Staatsebene wird Staatsvermögen veräußert und/oder die Staatsverschuldung erhöht. Für Privathaushalte gilt, dass der periodenbezogene Konsum größer ist als das verfügbare Einkommen in derselben Periode, so dass sich das Reinvermögen des Haushalts reduziert.[52]

Die Bruttoersparnis wird um Entsparen und Konsumkredite gekürzt, um die Nettoersparnis zu erhalten. Entsparen wird durch eine negative Sparquote sichtbar wie beispielsweise 2019 in Griechenland. Dies ist mit einem Rückgang des Volksvermögens verbunden, da Konsumausgaben nicht mehr vollständig aus dem Einkommen bestritten werden können, sondern durch Veräußerungserlöse aus Vermögensverkauf auszugleichen sind.

Abgrenzungen

Beim Vorsorgesparen handelt es sich um eine Sparform, die vor Notsituationen schützen soll (Krankheit, Arbeitslosigkeit, Altersvorsorge). Unter das Motiv „Vorsorgesparen“ lässt sich die Absicherung gegen Unsicherheiten, das Halten eines einmal erreichten Konsumniveaus sowie die Flexibilität des intertemporalen Konsums (also die Liquidität) einordnen. Liquidität sichern durch Einsparungen, also durch Konsumverzicht und Kostensenkung, führt bei hoch verschuldeten Personen meist nicht zu neuen Rücklagen, sondern lediglich zur Vermeidung von Neuverschuldung. Sparen darf nicht mit dem Horten verwechselt werden, bei dem Bargeld im Sparstrumpf, unter der Matratze oder im Safe zurückbehalten wird, ohne es anzulegen. Sparen wird dagegen in der Regel mit einem Zins vergütet und verbleibt im Wirtschaftskreislauf, während die Hortung nicht vergütet wird und dem Wirtschaftskreislauf entzogen ist.

Siehe auch

Literatur

- Paul Krugman, Maurice Obstfeld: Internationale Wirtschaft. 7. Auflage. Pearson Education Deutschland, München 2006, ISBN 3-8273-7199-6.

Weblinks

- Analyse des IWFs zum weltweiten Spar- und Investitionsverhalten (auf englisch) (PDF-Datei; 285 kB)

- (Seite nicht mehr abrufbar, Suche in Webarchiven: , 17. April 2008, 20:34)

Einzelnachweise

- Günther Drosdowski, Duden-Etymologie: Herkunftswörterbuch der deutschen Sprache, 1989, S. 685

- Gerhard Köbler, Etymologisches Rechtswörterbuch, 1995, S. 376

- Wolfgang Pfeifer, Etymologisches Wörterbuch des Deutschen, M-Z, 1993, S. 1316

- Günther Drosdowski, Duden-Etymologie: Herkunftswörterbuch der deutschen Sprache, 1989, S. 686

- Fritz Voigt, Der volkswirtschaftliche Sparprozess, 1950, S. 17

- Dieter Frey/Lutz von Rosenstiel/Niels Birbaumer/Julius Kuhl/Wolfgang Schneider/Ralf Schwarzer (Hrsg.), Enzyklopädie der Psychologie: Band 6: Wirtschaftspsychologie, 2007, S. 123

- Dieter Frey/Lutz von Rosenstiel/Niels Birbaumer/Julius Kuhl/Wolfgang Schneider/Ralf Schwarzer (Hrsg.), Enzyklopädie der Psychologie: Band 6: Wirtschaftspsychologie, 2007, S. 127 ff.

- Rolf-Dieter Grass/Wolfgang Stützel, Volkswirtschaftslehre - eine Einführung auch für Fachfremde.´, München: Vahlen, 1988, S. 365

- Wolfgang Cezanne: Allgemeine Volkswirtschaftslehre. München: Oldenbourg Verlag 2005, S. 241 (online)

- Johannes Schmidt, Sparen – Fluch oder Segen? Anmerkungen aus einem alten Problem aus Sicht der Saldenmechanik, in: Martin Held/Gisela Kubon-Gilke/Richard Sturn (Hrsg.), Lehren aus der Krise für die Makroökonomik, Jahrbuch normative und institutionelle Grundfragen der Ökonomik (Vol. 11), Marburg: Metropolis, 2012, S. 61–65

- Felix Wilke, Sparen aus Ungewissheit: der Erhalt von Handlungsoptionen als Antrieb individueller Sparentscheidungen, 2010, S. 6

- Hans-Werner Goetz, Leben im Mittelalter: Vom 7. bis zum 13. Jahrhundert, 1986, S. 155

- Sven Rabeler, Niederadlige Lebensformen im späten Mittelalter, 2006, S. 307

- Georg Obrecht, Fünff Vnderschiedliche Secreta Politica, 1617

- Fritz Voigt, Der volkswirtschaftliche Sparprozess, 1950, S. 149

- Johann Joachim Becher, Politischer Discurs: Von den eigentlichen Ursachen deß Auf- und Ablebens der Städt, Länder und Republicken, 1673

- Adam Smith, Der Wohlstand der Nationen, 1776, S. 235 f.

- David Ricardos Brief an Thomas Robert Malthus vom 23. Oktober 1814

- Thomas Robert Malthus, Principles of Political Economy, 1820, S. 325

- Wilhelm Roscher, Naturgeschichte der Monarchie, Aristokratie, Demokratie, 1933/2015, S. 476

- Ulrich van Suntum, Die unsichtbare Hand: Ökonomisches Denken gestern und heute, 2005, S. 151

- Wilhelm Roscher, Geschichte der Nationalökonomik in Deutschland, 1874, S. 21 ff.

- Knut Wicksell, Geldzins und Güterpreise, 1898, S. 102 und 143

- Robert Liefmann, Theorie des Sparens und der Kapitalbildung, in: Schmollers Jahrbuch für Gesetzgebung, Verwaltung und Volkswirtschaft, 1912, S. 1565, 1579

- Knut Wicksell, Vorlesungen über Nationalökonomie auf Grundlage des Marginalprinzipes, Band 1, 1913, S. 218

- Friedrich August von Hayek: Geldtheorie und Konjunkturtheorie, in: Beiträge zur Konjunkturforschung Nr. 1, 1929, S. 118

- Friedrich August von Hayek, Gibt es einen Widersinn des Sparens?, 1931, S. 75 ff.

- Friedrich August von Hayek, Gibt es einen Widersinn des Sparens?, 1931, S. 80

- Friedrich August von Hayek, Encyclopedia of Social Sciences, 1934, S. 548

- Dennis Holme Robertson, Saving and Hoarding, in: The Economic Journal vol. 43, 1933, S. 399

- John Maynard Keynes, Allgemeine Theorie der Beschäftigung, des Zinses und des Geldes, 1936/1955, S. 92

- John Maynard Keynes, Allgemeine Theorie der Beschäftigung, des Zinses und des Geldes, 1936, S. 223 ff.

- Gerhard Colm, Volkswirtschaftliche Gesamtrechnung, in: Erwin von Beckerath/Hermann Bente u. a. (Hrsg.), Handwörterbuch der Sozialwissenschaften, Band 11, 1961, S. 395

- Walter Eucken, Kapitaltheoretische Untersuchungen, 1934, S. 138

- Adolf Weber, Kurz gefasste Volkswirtschaftslehre, 1942, S. 46

- Gerhard Müller/Josef Löffelholz, Bank-Lexikon: Handwörterbuch für das Bank- und Sparkassenwesen, 1961, Sp. 1119 ff.

- Fritz Voigt, Der volkswirtschaftliche Sparprozess, 1950, S. 148

- Klaus Grupp, Die Wirtschaftlichkeitskontrolle, 1985, S. 8 ff.

- John Maynard Keynes, Allgemeine Theorie der Beschäftigung, des Zinses und des Geldes, 1936/1955, S. 57

- John Maynard Keynes, Allgemeine Theorie der Beschäftigung, des Zinses und des Geldes, 1936/1955, S. 78

- John Maynard Keynes, Allgemeine Theorie der Beschäftigung, des Zinses und des Geldes, 1936/1955, S. 96–98

- James Duesenberry, Income, Saving and the Theory of Consumer Behavior, 1949, S. 54–81

- Fritz Huhle, Sparwille und Sparfähigkeit als Komponenten der Spartätigkeit, in: Fritz Voigt u. a. (Hrsg.), Beiträge zur Theorie des Sparens und der wirtschaftlichen Entwicklung, Band 1, 1958, S. 87

- Anton Burghardt/Alois Brusatti, Soziologie und Sozialpolitik, 1980, S. 66

- Klaus Rose, Theorie der Einkommensverteilung, 1965, S. 56

- Ulrich van Suntum, Die unsichtbare Hand: Ökonomisches Denken gestern und heute, 2005, S. 105

- Milton Friedman, A Theory of the Consumption Function, 1957, S. 11

- Gerhard Müller/Josef Löffelholz, Bank-Lexikon: Handwörterbuch für das Bank- und Sparkassenwesen, 1961, Sp. 1121

- Paul Krugman/Maurice Obstfeld, Internationale Wirtschaft, 6. Auflage, 2004, S. 399

- Wirtschaftspolitische Ueberlegungen: Sparen als Voraussetzung zum Investieren?

- Springer Fachmedien GmbH (Hrsg.) Bank-Lexikon: Handwörterbuch für das Bank- und Sparkassenwesen, 1983, Sp. 618 f.

- Springer Fachmedien GmbH (Hrsg.) Bank-Lexikon: Handwörterbuch für das Bank- und Sparkassenwesen, 1983, Sp. 619