Gewinn

Gewinn oder Ergebnis ist in der Wirtschaftswissenschaft der Überschuss der Erträge über die Aufwendungen eines Unternehmens. Ein negativer Gewinn heißt Verlust.

Allgemeines

Der Begriff des Gewinns ist in der Betriebswirtschaftslehre nicht eindeutig definiert, sondern hängt vom jeweiligen Definitionszweck ab.[1] Das ist problematisch, da unternehmerische Sachziele wie Gewinnmaximierung oder die Gewinnerzielungsabsicht eine genaue Definition benötigen. Bei der Nominalkapitalerhaltung liegt Gewinn immer dann vor, wenn das Eigenkapital vermehrt wurde; hierauf bauen das Handels- und Steuerrecht auf. Die Realkapitalerhaltung hingegen setzt voraus, dass das Eigenkapital um mehr als die Inflationsrate gestiegen sein muss. Die absolute Substanzerhaltung spricht nur dann von Gewinn, wenn der als Barwert der künftigen Cashflows ermittelte Unternehmenswert gestiegen ist.[2]

Im Rechnungswesen ist die Gewinndefinition weitgehend unumstritten. Die Gewinnerzielungsabsicht der Kaufleute wird durch den erzielten Gewinn verwirklicht. Zur Ermittlung des Gewinns wird gesetzlich verlangt, dass der Kaufmann am Schluss des Geschäftsjahres (Bilanzstichtag) die Aufwendungen und Erträge in einer Gewinn- und Verlustrechnung gegenüberzustellen hat (§ 242 Abs. 2 HGB). Der Gewinn gab der Gewinn- und Verlustrechnung ihren Namen. Rechnerisch ergibt sich aus dieser Gegenüberstellung ein Gewinn, sofern die Aufwendungen niedriger sind als die Erträge:

Andernfalls entsteht ein Verlust:

Begrifflich ist die Verwendung des Gewinns von dem Gewinn als solchem zu unterscheiden, was in dem entsprechenden Sprachverständnis ausgedrückt wird.

Geschichte

Der Philosoph Christian von Wolff definierte den Gewinn in seinem Todesjahr 1754 wie folgt: „Der Gewinn (lateinisch lucrum) wird die Sache genannt, welche zu unseren Gütern hinzukommt, ohne dass sie dadurch vermindert werden, oder wodurch wir reicher werden“.[3]

Für Kapitalgesellschaften hat sich ein besonderes Begriffsverständnis entwickelt. Das deutsche Aktienrecht (AktG), das im Juli 1884 einem grundlegenden Wandel unterworfen wurde, sieht vor, dass die Aktionäre über die Verwendung des Gewinns zu entscheiden haben. Dabei wird abweichend vom Gewinnbegriff der Jahresüberschuss definiert. So heißt es: „Die Hauptversammlung kann im Beschluss über die Verwendung des Bilanzgewinns weitere Beträge in Gewinnrücklagen einstellen oder als Gewinn vortragen. Sie kann ferner … die Verteilung unter die Aktionäre beschließen“.[4]

In der Betriebswirtschaftslehre begnügte man sich nicht mit einem bloßen Güterzuwachs. Eugen Schmalenbach sah 1921 den Gewinn als gegeben, nachdem die Kaufkraft des Eigenkapitals erhalten wurde (Realkapitalerhaltung).[5] Für ihn wird bilanziert, um den erzielten Gewinn zu ermitteln.[6] Karl Hax befasste sich 1926 mit dem Diskussionsstand des Gewinnbegriffs in seiner Dissertation, die große Beachtung in der Wissenschaft fand.[7] Fritz Schmidt sah 1929 den Gewinn als die Differenz zwischen dem Veräußerungspreis eines Produkts und seinem Wiederbeschaffungspreis am Veräußerungstag.[8] Damit favorisierte er einen stromgrößenorientierten Gewinnbegriff. „Die Ausschüttbarkeit des Gewinnes gehört zu den wichtigsten Merkmalen des echten Gewinnes“.[9] Auch Erich Gutenberg vertrat die reale Kapitalerhaltung: „Erst wenn feststeht, dass die durch das Anfangskapital der Periode repräsentierte Kaufkraft des Kapitals erhalten geblieben ist, kann ein Geldüberschuss als Gewinn angesehen werden“.[10]

Das Einkommensteuergesetz hat sich 1934 in einer Legaldefinition für einen bilanziellen Gewinnbegriff entschieden. Nach § 4 Abs. 1 Satz 1 EStG ist Gewinn der „Unterschiedsbetrag zwischen dem Betriebsvermögen am Schluss des Wirtschaftsjahres und dem Betriebsvermögen am Schluss des vorangegangenen Wirtschaftsjahres, vermehrt um den Wert der Entnahmen und vermindert um den Wert der Einlagen“. Unter Betriebsvermögen ist hierbei Eigenkapital zu verstehen. Das Eigenkapital ist mithin um die getätigten Entnahmen und Einlagen zu korrigieren, da sie keine betriebliche Ursache haben.[11]

Sprachliches

Gewinn wird auch als Profit bezeichnet,[12] oft im abwertenden Sinn.[13] Für Karl Marx war der Begriff des Profits ein Zentralbegriff seiner Theorien. Danach ist der Profit die Aneignung eines Teils des gesamtgesellschaftlichen, in Geld verwandelten Mehrwerts durch die Unternehmen. Dieses Begriffsverständnis stammt jedoch aus einer Zeit, in der die Gewinnverwendung in vielen Ländern noch nicht gesetzlich geregelt war. Marx starb 1883, und 1884 trat die 2. Aktienrechtsnovelle in Kraft, die als Geburtsjahr der modernen deutschen Aktiengesellschaft gilt – insbesondere hinsichtlich der Gewinnverteilung.[14]

Im ideologischen Sprachgebrauch der Deutschen Demokratischen Republik bezeichnete Gewinn die Erlösüberschüsse in sozialistischen Betrieben, wohingegen in kapitalistischen Unternehmen diese auch als Profit bezeichnet[15] und mit der Konnotation „ausbeuterisch, geldgierig“ verbunden wurden.[16] Arbeit, mit der man „Gewinn erwirtschaften“ (= „lukrieren“) kann, wird als „lukrativ“ bezeichnet. Das ist auf das lateinische Wort Lucrum (Gewinn, Vorteil) zurückzuführen.

Gewinn in der Ökonomie

Der Gewinn ist der Teil der Wertschöpfung, der den Eigentümern (Gesellschaftern / Anteilseignern) des Unternehmens als Einkommen bzw. Vermögenssteigerung zuwächst.

Gewinnermittlung in der Betriebswirtschaft

Als allgemeiner Oberbegriff für alle unterschiedlichen (konkreten) Gewinnbegriffe wird in der Betriebswirtschaftslehre der Begriff des Erfolgs bevorzugt.

Die Ermittlung des Gewinns erfolgt in den als Erfolgsrechnung bezeichneten Systemen des Rechnungswesens. Je nach Zweck und Ausgestaltung der Erfolgsrechnung wandelt sich der konkrete Inhalt des jeweils verwendeten Gewinnbegriffs. Umgekehrt wird der Gewinnbegriff erst durch die Ermittlungsregeln der Erfolgsrechnung konkretisiert und damit operationalisiert (messbar gemacht). Die Erfolgsrechnung gehört zu den wichtigsten und anspruchsvollsten Gebieten der Betriebswirtschaftslehre.

Arten der Erfolgsrechnung sind die Periodenerfolgsrechnung, die Stückerfolgsrechnung (Kalkulation) sowie die Investitionsrechnung. Während die Periodenerfolgsrechnung die Ermittlung des Erfolgs einer Wirtschaftsperiode (z. B. Geschäftsjahr) zum Ziel hat, wird mit der Stückerfolgsrechnung der Gewinnbeitrag einer einzelnen Produkteinheit bzw. eines einzelnen Auftrages ermittelt. Die Investitionsrechnung ähnelt insofern der Stückerfolgsrechnung, als sie den Erfolgsbeitrag eines Investitionsobjektes (etwa eine Produktionsanlage) über dessen gesamte Nutzungsdauer hinweg ermittelt. Zentrales Problem der Periodenerfolgsrechnung ist die Zurechnung der positiven (Ertrag bzw. Erlös) und negativen (Aufwand bzw. Kosten) Komponenten des Erfolges auf die jeweilige Betrachtungsperiode. Zu diesem Zwecke sind wirtschaftliche Erfolgskomponenten, die sich eigentlich auf mehrere Perioden beziehen, durch sog. zeitliche Interdependenzschnitte aufzuspalten und so einzelnen Perioden zurechenbar zu machen (Periodisierung). Da die Investitionsrechnung die gesamte (mehrperiodige) wirtschaftliche Nutzungsdauer eines Objekts betrachtet, hat diese zwar kein Periodisierungsproblem, dafür aber das Problem der Zurechenbarkeit von Erfolgskomponenten auf das betrachtete Investitionsobjekt (sog. sachliche Interdependenzschnitte).

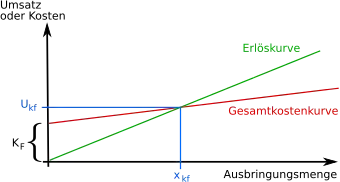

Gewinn in der Kostenrechnung

Die Aussagekraft des Gewinns als betriebswirtschaftliche Kennzahl ist zunächst gering, solange kein Bezug zu anderen Größen hergestellt wird, z. B. der Höhe des Kapitals, das zur Erzielung des Gewinns diente. Die Aussagekraft wird auch dadurch geschmälert, dass der ausgewiesene Gewinn (formal im Gesetz als Jahresüberschuss nach § 275 Abs. 2 Nr. 20 HGB bezeichnet) zumeist nicht das Ergebnis der tatsächlichen Geschäftstätigkeit reflektiert, weil gesetzliche Bestimmungen und Bilanzpolitik dies erschweren oder verhindern (siehe Rücklagen, Niederstwertprinzip, Stille Reserven).

In der Kosten- und Leistungsrechnung (KLR) bezeichnet der Gewinn die Differenz zwischen Erlös bzw. Leistungen und Kosten:

mit

- : Gewinn

- : Erlös bzw. Leistungen

- : Kosten

Alternativ:

mit

Die KLR dient in erster Linie der internen Informationsbereitstellung für die kurzfristige (operative) Planung von Kosten und Erlösen sowie deren Kontrolle anhand von Plan-, Soll- und Istdaten (siehe auch Controlling).

Systeme der Periodenerfolgsrechnung

Den verschiedenen Systemen der Periodenerfolgsrechnung kommt besondere Bedeutung zu, da Unternehmen periodenbezogen über das Ergebnis ihrer wirtschaftlichen Tätigkeit gegenüber Dritten (Staat, Kapitalgeber und sonstigen Stakeholdern) Rechenschaft abzulegen haben (Externes Rechnungswesen) oder für bestimmte interne Zwecke der Unternehmenslenkung, die über das Alltagsgeschäft im Controlling hinausgehen, die Wirtschaftlichkeit der vielfältig verflochtenen Aktivitäten des Betriebes in einer Periode transparent machen wollen.

Relativ unproblematisch ist die Periodisierung dort, wo eine Vielzahl von Einzelaktivitäten zum Periodenerfolg beitragen und die zeitliche Erstreckung eines einzelnen Geschäftsprozesses im Verhältnis zur Länge der Bezugsperiode kurz ist (kurzzyklische Sorten- und Serienfertigung). Dort aber, wo eine längerfristige und projektweise Leistungserbringung vorherrscht – bspw. im Anlagenbau – ist die Zurechnung von Erträgen und Aufwendungen auf einzelnen Perioden oft schwierig.

Gewinnermittlung (deutsches Handelsrecht)

Da die Gewinnermittlung im Externen Rechnungswesen zum Schutz der Gläubiger, zur Information der Anteilseigner, zur Ermittlung eines ausschüttungsfähigen Jahresüberschusses sowie zur Ermittlung steuerlicher Bemessungsgrundlagen nicht in das Belieben der Unternehmen gestellt werden kann, existieren entsprechend detaillierte Ermittlungsvorschriften, die sich im deutschen Recht, insbesondere im Handelsgesetzbuch sowie in den Steuergesetzen finden.

Die handelsrechtliche Gewinn- und Verlustrechnung ist nach § 242 Abs. 2 HGB eine Gegenüberstellung der Aufwendungen und Erträge des Geschäftsjahres. Die Begriffe Aufwand und Ertrag beziehen sich deshalb stets auf den handelsrechtlichen Gewinn bzw. Verlust und sind in der betriebswirtschaftlichen Fachsprache nur so zu benutzen.

Gewinnermittlung (deutsches Steuerrecht)

Gewinn ist der Unterschiedsbetrag zwischen dem Betriebsvermögen am Schluss des Wirtschaftsjahres und dem Betriebsvermögen am Schluss des vorangegangenen Wirtschaftsjahres, vermehrt um den Wert der Entnahmen und vermindert um den Wert der Einlagen. Folgende Gewinnermittlungsarten werden unterschieden:

- Betriebsvermögensvergleich nach § 4 Abs. 1 EStG (unvollständiger Betriebsvermögensvergleich) sowie nach § 5 EStG (vollständiger Betriebsvermögensvergleich).

- Einnahmen-Überschussrechnung nach § 4 Abs. 3 EStG (sogenannte „4/3-Rechnung“).

- Gewinnermittlung nach Durchschnittssätzen gemäß § 13a Abs. 3–6 EStG.

- Gewinnermittlung bei Betrieben mit Handelsschiffen im internationalen Verkehr nach der im Betrieb geführten Tonnage nach § 5a EStG.

Sofern der Finanzbehörde eine Ermittlung oder Berechnung der Besteuerungsgrundlagen nicht möglich ist, hat sie nach § 162 AO die Besteuerungsgrundlagen zu schätzen. Das Ergebnis dieser Schätzung wird dann als Gewinn einer der Gewinnermittlungsarten nach §§ 4 bis 5a EStG behandelt.

Gewinn beim Kapitalvermögen ist gemäß § 20 Abs. 4 EStG der Unterschied zwischen den Einnahmen aus der Veräußerung nach Abzug der Aufwendungen, die im unmittelbaren sachlichen Zusammenhang mit dem Veräußerungsgeschäft stehen, und den Anschaffungskosten.

Gewinnermittlung (Sonstige)

Gewinnermittlung nach Internationalen Rechnungslegungsstandards

Im internationalen Rechnungswesen ist keine rechtliche Festlegung gegeben, vielmehr werden internationale Rechnungslegungsstandards – geprägt durch angelsächsische Traditionen – von privaten Verbänden gesetzt (sog. „Standard setter“). Diese Standards erlangen Verbindlichkeit erst durch die Forderung etwa der Börsenaufsicht und anderer Institutionen, dass die Übereinstimmung vorzulegender Jahresabschlüsse mit den geltenden Standards von einer Wirtschaftsprüfungsgesellschaft zu testieren ist.

Da insbesondere Großunternehmen ihren Jahresüberschuss zunehmend nach internationalen Standards ermitteln, namentlich nach dem US-amerikanischen Rechnungslegungsstandards (US-GAAP) oder nach den International Financial Reporting Standards (IFRS), werden auch immer häufiger die entsprechenden angelsächsischen Gewinnbegriffe verwendet. Dies ist insbesondere das sogenannte EBIT (earnings before interest and taxes, Kapitalgewinn) sowie das EBITDA (earnings before interest, taxes, depreciation, and amortisation, Brutto-Cash-Flow). Die nach angelsächsischen Standards ermittelten Gewinne weichen durchaus vom handelsrechtlichen Gewinn ab, da diese Regelwerke anderen Traditionen und Verhältnissen entspringen.

Kalkulatorischer Gewinn des Internen Rechnungswesens

Das Interne Rechnungswesen dient den internen Steuerungszwecken und kann von den Unternehmen prinzipiell frei ausgestaltet werden, obwohl sich faktisch auch hier gewisse Standards herausgebildet haben. Im Internen Rechnungswesen wird zur Vermeidung von Missverständnissen auch nicht vom Gewinn, sondern vom Betriebsergebnis gesprochen. Das Betriebsergebnis wird als Differenz zwischen Leistungen und Kosten ermittelt. Kosten und Leistungen weichen in der Ermittlung und damit möglicherweise auch in der Höhe von den entsprechenden Aufwendungen und Erträgen desselben Betriebes ab. Sofern die Aufwendungen nicht auch Kosten sind, wird von neutralem Aufwand gesprochen. Abweichungen der Kosten von den Aufwendungen werden als kalkulatorische Kosten bezeichnet.

Ökonomischer Gewinn des Shareholder-Value-Ansatzes

Der Ansatz des Shareholder Value will eine kapitalmarktorientierte Steuerung des Unternehmens durch eine an geeigneten Erfolgsgrößen ausgerichtete Strategie des Unternehmens erreichen. Der Shareholder-Value-Ansatz verbindet deshalb Ansätze der Kapitalmarkttheorie, der Strategieplanung und des Rechnungswesens. Da der Gewinn des externen Rechnungswesen (aller Systeme) durch externe Regeln verzerrt ist, wird er für Steuerungszwecke als unzureichend geeignet angesehen. Dies gilt auch für die auf den Periodengewinn aufbauenden Rentabilitätskennzahlen.

Das Konzept des Discounted Cash Flow (DCF) wendet sich deshalb von der Periodenerfolgsrechnung ab und stützt sich auf Zahlungsüberschüsse (Cash-flows) und die Verfahren der dynamischen Investitionsrechnung. Hiermit gelingt es Strategiealternativen hinsichtlich ihres Wertsteigerungspotentials für die Eigentümer (Shareholder) zu quantifizieren.

Für eine nachträgliche Beurteilung des in einer Periode geschaffenen Unternehmenswertes und für die Fundierung entsprechender Anreizsysteme eignet sich das DCF-Modell indessen nicht. Die Beratungsgesellschaft „Stern und Stewart“ hat deshalb ein alternatives Konzept entwickelt, das sich auf die Daten des externen Rechnungswesens nach internationalen Standards stützt, diese aber im Hinblick auf das betriebswirtschaftliche Steuerungsanliegen korrigiert. Der so korrigierte Gewinn wird als NOPAT (Net operating Profit after Tax) bezeichnet. Eine Wertsteigerung ist nach diesem Konzept aber mit einem positiven NOPAT allein noch nicht verbunden, erst wenn die Kosten des eingesetzten Kapitals verdient wurden, trägt ein darüber hinausgehender Periodenüberschuss (Übergewinn) zur Steigerung des Unternehmenswertes bei. Diese Differenz zwischen dem NOPAT und den Kapitalkosten wird als „Ökonomischer Gewinn“ oder als Economic Value Added (EVA) bezeichnet. EVA berücksichtigt zahlreiche der Korrekturen, die auch den Unterschied zwischen den Periodenerfolgsgrößen des Internen und Externen Rechnungswesens ausmachen; namentlich die Auskopplung betriebsfremder, periodenfremder und außerordentlicher Aufwendungen. Darüber hinaus werden aber auch Investitionen in immaterielle Vermögenswerten (Ausbildung, Forschung und Entwicklung, Markterschließung) als solche (und nicht als Aufwand der Zahlungsperiode) behandelt. Da EVA aber insbesondere einen kapitalmarkttheoretisch begründeten Kapitalkostensatz berücksichtigt, wird mit diesem Konzept eine deutliche Kapitalmarktorientierung erzielt, wie sie von den traditionellen Konzepten des Internen Rechnungswesens (kalkulatorische Zinsen, Wagniskosten) nicht geleistet werden kann.

Abgrenzung

Die Gewinn- und Verlustrechnung endet aber nicht – wie man erwarten könnte – mit Gewinn/Verlust, sondern mit Jahresüberschuss/Jahresfehlbetrag. Der Gewinn/Verlust ist jedoch nicht immer mit dem Jahresüberschuss/Jahresfehlbetrag identisch. Das ist insbesondere der Fall, wenn das bilanzierende Unternehmen seinen Jahresüberschuss als Tochterunternehmen an die Muttergesellschaft abführen muss oder von ihr Jahresfehlbeträge ausgeglichen bekommt. Diese Erträge oder Aufwendungen aus Gewinnabführungsverträgen müssen irreführenderweise in einer Position vor dem Jahresüberschuss/Jahresfehlbetrag ausgewiesen werden (§ 277 Abs. 3 HGB),[17] führen jedoch keinesfalls zur wirtschaftlich korrekten Darstellung von Gewinnen/Verlusten bei der Tochtergesellschaft. Gewinnabführungsverträge sorgen in der Regel dafür, dass der Bilanzgewinn „Null“ ist. In Wirklichkeit hat das Unternehmen jedoch Gewinne/Verluste erwirtschaftet, die von der Muttergesellschaft abgeschöpft oder ausgeglichen wurden. Das geschieht über die „Aufwendungen aus abgeführten Gewinnen“ und „Erträge aus Verlustübernahmen“, die nach § 277 Abs. 3 Satz 2 HGB gesondert auszuweisen sind. Sie bilden den Korrekturposten für die tatsächlich entstandenen Gewinne/Verluste.

Siehe auch

Literatur

- Moxter, A.: Bedeutung und Methodik betriebswirtschaftlicher Gewinnermittlung. In: Die Betriebswirtschaft. 36. Jg., 1983, S. 133–134.

- Chmielewicz, Klaus: Rechnungswesen. Band 2: Pagatorische und kalkulatorische Erfolgsrechnung. 4. Auflage. Bochum 1994.

- Adolf G. Coenenberg, u. a.: Jahresabschluss und Jahresabschlussanalyse. 21. Auflage, Schäffer-Poeschel Verlag, Stuttgart 2009, ISBN 3791027700.

- Kroupa, P.J.: Gewinn in der Planwirtschaft. PDF (312 kB).

Weblinks

Einzelnachweise

- Wolfram Scheffler: Besteuerung von Unternehmen III, 2010, S. 43.

- Röver & Partner: IFRS-Leitfaden Mittelstand, 2007, S. 29.

- Christian von Wolff: Grundsätze des Natur- und Völkerrechts, 1754, S. 52.

- Diese Vorschrift ist noch heute Kern des § 58 Abs. 1 AktG

- Eugen Schmalenbach: Geldwertausgleich in der bilanzmäßigen Erfolgsrechnung. In: ZfhF. Jg. 15, 1921, S. 401–417.

- Eugen Schmalenbach: Grundlagen dynamischer Bilanzlehre. 1919, S. 6.

- Karl Hax: Der Gewinnbegriff in der Betriebswirtschaftslehre. ZfhF 5. Ergänzungsband, 1926.

- Fritz Schmidt: Die organische Tageswertbilanz. 1929, S. 244 ff.

- Fritz Schmidt: Die organische Tageswertbilanz. 1929, S. 141.

- Erich Gutenberg: Einführung in die Betriebswirtschaftslehre, 1958, S. 171.

- Jochen Thiel/Alexander Lüdtke-Handjery: Bilanzrecht: Handelsbilanz, Steuerbilanz, 2005, S. 4.

- Duden Wirtschaft A bis Z. 3. Auflage, Dudenverlag, Mannheim 2008, S. 20 f.

- Duden: Vom deutschen Wort zum Fremdwort: Wörterbuch zum richtigen Fremdwortgebrauch. Dudenverlag, 2003, ISBN 341171641X, S. 494.

- Gesetz, betreffend die Kommanditgesellschaften auf Aktien und die Aktiengesellschaften. Vom 18. Juli 1884, Artikel 186.

- Lexikologie: Ein internationales Handbuch zur Natur und Struktur von Wortern und Wortschatzen. Band 21, Verlag Walter de Gruyter, 2005, ISBN 3110171473, Stichwort: Differenzierungstendenzen zwischen der ehemaligen DDR und BRD, S. 1206.

- Colin Good: Sprache im totalitären Staat – Der Fall DDR, in Sprache im Konflikt: zur Rolle der Sprache in sozialen, politischen und militärischen Auseinandersetzungen, Band 5 von Sprache, Politik, Öffentlichkeit, herausgegeben von Ruth Reiher, Verlag Walter de Gruyter, 1995, ISBN 3110139588, S. 269.

- Helmut Weber: Rentabilität, Produktivität und Liquidität. 1998, S. 28.