Niedrigzinspolitik

Niedrigzinspolitik (umgangssprachlich auch „Politik des billigen Geldes“) ist die Gesamtheit der geldpolitischen Maßnahmen einer Zentralbank, die das allgemeine Zinsniveau (Marktzinsen) in einem Währungsraum auf einen niedrigen Level senken oder dort halten sollen. Ein bedeutendes Finanzinstrument hierfür ist der Leitzins, durch dessen Senkung die Zentralbank die Geschäftsbanken in die Lage versetzt, niedrigere Kreditzinsen für deren Kredite an Unternehmen und Privathaushalte zu vereinbaren. Durch diese Art der Senkung der Kapitalkosten sollen Investitionen sowie Konsum und damit die Konjunktur einer Volkswirtschaft angeregt werden. Über den Kauf von Staatsanleihen oder privaten Wertpapieren (quantitative Lockerung) verfügt eine Zentralbank über ein weiteres Instrument zur Senkung des Zinsniveaus; als zusätzliches Instrument wird seit 2015 das Helikoptergeld diskutiert.

Die seit mehreren Jahren anhaltende Niedrigzinspolitik der größten Zentralbanken ging mit einer das Wirtschaftswachstum deutlich überschreitenden Ausweitung der Geldmenge einher. Auch wenn sich Inflationserwartungen vom Geldmengenwachstum (zeitweise) entkoppeln können,[1] gilt das Geldmengenwachstum als ein Treiber von Inflation und Vermögenspreisinflation.[2] Niedrige Zinsen, Inflation und Vermögenspreisinflation gefährden die Preisniveaustabilität, begünstigen Schuldner und Anleger, benachteiligen Verbraucher und Gläubiger, insbesondere Sparer auf Sichteinlagen, erzeugen finanzielle Repression und leisten der Entstehung eines Cantillon-Effekts Vorschub.[3]

Eine Reduktion der expansiven Geldpolitik wird Tapering genannt.

Zusammenhang mit der Staatsfinanzierung

Da eine Niedrigzinspolitik dazu beiträgt, die Zinsen für Staatsanleihen zu senken, kann die Öffentliche Hand ihre Haushaltsdefizite günstiger finanzieren. Kaufen Zentralbanken die Staatsanleihen, übernehmen sie die staatlichen Haushaltsdefizite und die damit verbundenen Risiken (Risiken der Entwertung über Inflation, Ausfallrisiken) in ihre Zentralbankbilanzen. Zu Lasten dieser Bilanzen, in der die unterschiedlichen, mit Risiken behafteten Schuldtitel und Wertpapiere verbucht werden, erscheint Staatsverschuldung damit „tragbarer“ (Erleichterung des Kapitaldienstes durch Verringerung des Zinsaufwands, „Weginflationieren“ von Schulden). Infolgedessen gewöhnen sich Staaten an diese Form der Finanzierung und neigen dazu, von Maßnahmen im Bereich restriktiver Fiskalpolitik abzusehen bzw. weiterhin eine expansive Fiskalpolitik zu betreiben. Damit kann die Niedrigzinspolitik als Moral Hazard auch dazu führen, dass Kreditnehmer (Unternehmen, Privathaushalte, aber insbesondere Staaten) ihren Verschuldungsgrad nicht mehr so ernst nehmen. Die Übernahme von Risiken der Staatsverschuldung durch Ankauf von Staatsanleihen wird auch als Monetarisierung der Staatsschulden bezeichnet.[4] Dies kann unter anderem dazu führen, dass ein Staatsbankrott verschleiert wird. Da durch eine Wiederanhebung des gesenkten Leitzinses eine Zentralbank die Schuldentragfähigkeit eines Staates überfordern würde, gehen Beobachter davon aus, dass eine anhaltende Niedrigzinspolitik, die Staaten dazu animiert hat, sich an niedrige Zinssätze ihrer Schuldtitel zu gewöhnen, einen „Teufelskreis“ darstellt.[5]

Beispiele

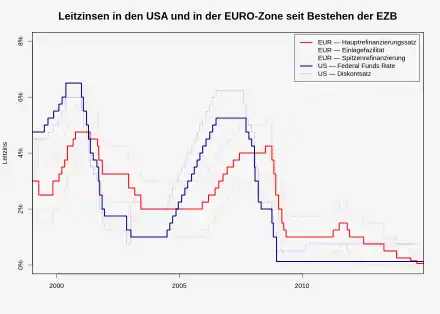

Ein besonders extremes Beispiel für dauerhafte Niedrigzinspolitik zeigt die Geldpolitik Japans seit den frühen 1990er Jahren[6] bzw. seit 2013 (Abenomics). Über Wertpapierkaufprogramme ist seit der Finanzkrise 2007 auch die Europäische Zentralbank auf diesem Kurs der expansiven Geldpolitik, während das Federal Reserve System der Vereinigten Staaten seit Januar 2022 von der Niedrigzinspolitik abgekehrt ist. Noch 2016 galt Niedrigzinspolitik mit Zinssätzen wenig über, auf oder gar unter Null als „unkonventionell“.[7] Im Eurosystem kaufte bzw. kauft die Europäische Zentralbank (Stand 2021) zuweilen ein Drittel der ausgegebenen Staatsanleihen auf und entwickelte sich so mit Abstand zum größten Gläubiger der Euroländer. Ihren Interventionismus verstärkte die Europäische Zentralbank im Zuge der COVID-19-Pandemie ab 2019.[8]

Als Anhänger der ungewöhnlichen Auffassung, dass mit der Senkung des Leitzinses auch die Inflation gesenkt werden könne,[9] gilt der türkische Staatspräsident Recep Tayyip Erdoğan, der mehrmals die Präsidenten der Türkischen Zentralbank austauschte, weil sie den Leitzins der Landeswährung Lira nicht genügend gesenkt oder gar erhöht hatten, als Hauptverantwortlicher der Türkischen Währungs- und Schuldenkrise 2018.

Terminologie

Werden die Marktzinsen durch Zinspolitik auf oder nahe Null gehalten, wird auch von Nullzinspolitik gesprochen. Wenn ein Leitzins – etwa der Einlagesatz – unter Null liegt, werden ferner die Begriffe Negativzinspolitik oder Minuszinspolitik verwendet.

Risiken

Für ein Finanzsystem ergeben sich aus einer andauernden Niedrigzinspolitik Finanz- und Systemrisiken:

Mit der Absenkung des allgemeinen Zinsniveaus erzielen Geldanleger lediglich eine niedrige Verzinsung ihres gesparten Kapitals (Spareinlagen, Termingelder), nicht selten mit einem Zinsgewinn unterhalb der Inflationsrate. In Extremfällen kommt es gar zu Belastungen in Form eines sogenannten Negativzinses. Die Zinsen für Kapital, das in Unternehmens- und Staatsanleihen investiert wird, sinken dabei ebenfalls, die Zinsen für Unternehmens- bzw. Staatsanleihen von Schuldnern mit hoher Bonität auch auf Werte unter Null. Aufgrund der Niedrigzinspolitik verringert sich somit die Wertspeicherfunktion von Geld. In diesem Zuge übernehmen andere Anlageklassen diese Funktion der Wertaufbewahrung, also Vermögensgegenstände wie etwa Immobilien („Betongold“), Aktien und Edelmetalle, etwa Gold. Einige Anleger trauen auch bestimmten Kryptowährungen eine wertspeichernde Eigenschaft zu und tauschen ihr Geld dagegen ein.

Im Zusammenspiel mit der Inflation bewirken Minus-, Null- und Niedrigzinsen eine „finanzielle Repression“ von Spareinlagen und Termingeldern, die traditionell von Angehörigen niedriger Einkommensschichten mit geringen Finanzkenntnissen gehalten werden, insbesondere für Zwecke der Altersvorsorge. Anleger ziehen daher eine Vermögensallokation in Vermögenswerte wie Immobilien, Aktien und Edelmetalle, etwa Gold als Kapitalanlage, zunehmend vor und stoßen eine Vermögenspreisinflation an. Dadurch kann der Marktwert der Vermögenswerte den inneren Wert beträchtlich übersteigen. Spekulationsblasen, etwa Immobilienblasen, können im Zuge der Vermögenspreisinflation eintreten oder verstärkt werden. Sinken infolge der Absenkung des allgemeinen Zinsniveaus die Renditen aus Spareinlagen, Termingeldern und Lebensversicherungen, können Geschäftsmodelle entsprechender Finanzunternehmen, unter Umständen auch diese Unternehmen selbst, gefährdet werden.

Außerdem besteht das Risiko, dass sich Staaten und andere Gebietskörperschaften, Anstalten und Körperschaften des öffentlichen Rechts, Unternehmen und Privathaushalte in einem Niedrigzinsumfeld überschulden.[10] Kreditfinanzierter Etatismus und Interventionismus werden gefördert.

Eine weitere Gefahr eines Niedrigzinsumfeldes ist, dass durch die erleichterte Kreditvergabe riskantere Kapitalanlagestrategien beschritten werden („search for yield“). Geld fließt so in riskante und häufiger unrentable Projekte und Unternehmen („Zombiefirmen“). Auf diese Weise nehmen notleidende Kredite und das Erfordernis von Rückstellungen zu, entsprechend auch die Tendenz, die Kredite in toxischen Finanzprodukten zu verbriefen. Mit anderen Worten: Das Kreditrisiko wächst,[11] es kommt zur Fehlallokation von Kapital, der Subprime-Markt wächst, es entstehen „Zombiebanken“, ein Contagion-Effekt tritt ein. Aus diesen Risiken können sich Banken- und Finanzkrisen sowie Währungs- und Staatsschuldenkrisen bis hin zum Staatsbankrott ergeben.

Innerhalb des Eurosystems kommt es bei einer Geldpolitik, die zum Mittel des Ankaufs von Staats- und Unternehmensanleihen greift (Wertpapierkaufprogramme des Eurosystems), zu erhöhten TARGET2-Salden, die im Falle des Austritts eines Landes aus dem Eurosystem ausgeglichen werden müssten. Insoweit entstehen Ausfallrisiken, die sich mittelbar auch auf den Haushalt anderer Mitgliedsländer auswirken können. Steigende Ausfallrisiken mindern auch die Fähigkeit der Europäischen Zentralbank, den Wechselkurs des Euro am Devisenmarkt zu halten. Ein sinkender Wechselkurs des Euro lässt wiederum Preise und Inflation steigen.[12]

Ökonomische Theorien

Niedrigzinspolitik führt in der Regel zu einer Erhöhung der Kreditvergabe und damit der Geldmenge (Geldmengenwachstum). Daher gilt sie als expansive Geldpolitik. Nach der Quantitätstheorie führt die Ausweitung der Geldmenge zu einer Inflation der Preise von Gütern und Dienstleistungen. Nach der Überinvestitionstheorie von Knut Wicksell führt die Senkung des Leitzinses unter den „natürlichen Zins“ zu Kreditschöpfungen, Investitionen und Mehrkonsum und regt so die Inflation an. Die Senkung des Geldzinses durch geldpolitische Maßnahmen führt laut der monetären Überinvestitionstheorie zu künstlichen Boomphasen, die wiederum scharfe wirtschaftliche Abschwünge zur Folge haben.

Bei Störungen des traditionellen Kreditschöpfungsprozesses kann es dazu kommen, dass im Wesentlichen bloß Vermögenspreisinflation eintritt.[13] Niedrigzinspolitik gilt nicht als einziger Treiber von Inflation: Auch ein Nachfrageüberhang kann eine Inflation erzeugen, wenn die Nachfrage das Angebot von Gütern und Dienstleistungen übersteigt und die Wirtschaft ihre Kapazitätsgrenzen erreicht hat (Nachfrageinflation, demand-pull-inflation). Ferner können steigende Kosten der Herstellung von Gütern und Dienstleistungen eine Inflation verursachen (Kosteninflation, cost-push-inflation). Auch Marktmacht und Marktregulierung können Preise zum Steigen bringen und damit Inflation erzeugen. Schließlich können durch den sinkenden Wechselkurs einer Währung Preise und Inflation steigen (Wechselkursinflation).

Nach John Maynard Keynes verliert eine expansive Geldpolitik ihre investitionsanreizende, konjunktur- und inflationsfördernde Wirkung, wenn die Individuen es vorziehen, das Geld in der Kasse zu halten (Hortung). Eine solche Situation tritt nach seiner Liquiditätspräferenztheorie dann ein, wenn den Individuen die Anlage ihres Geldes aufgrund niedriger Marktzinsen und Renditen nicht lohnenswert erscheint und sie es vorziehen, auf künftig bessere Anlagemöglichkeiten zu warten (Liquiditätsfalle).[14][15]

Anhänger der Sparschwemmentheorie wie Carl Christian von Weizsäcker, Ben Bernanke und Philip R. Lane gehen in Übereinstimmung mit der Loanable-funds-Theorie davon aus, dass als die wesentliche Ursache für niedrige Zinsen die Sparschwemme zu erkennen sei, also ein Überangebot von angespartem Kapital. Kritiker dieses realwirtschaftlichen Erklärungsansatzes verweisen insbesondere auf den mit der Sparschwemmentheorie unvereinbaren empirischen Befund des Rückgangs der Brutto- und Netto-Sparquoten seit den 1980er Jahren bei gleichzeitigem Rückgang der Realzinsen.[16]

Volkswirt Ulrich van Suntum hält die im Niedrigzinsumfeld praktizierte Geldschöpfung („Geldschwemme“) für ein System, in dem sich Niedrigzinsen und letztlich untragbare Staatsschulden gegenseitig aufschaukeln, bis es zu einem Kollaps des gesamten Systems kommt. Je höher die Staatsschulden anstiegen, um so schwieriger werde es, zu „normalen“ Marktzinsen zurückzukehren.[17] Auch andere Fachleute, darunter die Verantwortlichen der Bank für Internationalen Zahlungsausgleich, befürchten, dass anhaltend niedrige Leitzinsen die Rückführung der expansiven Geldpolitik erschweren würden[18] bzw. die Niedrigzinspolitik mehr und mehr zu einer Einbahnstraße wird.[19]

Der Volkswirt Thomas Mayer sieht die Niedrigzinspolitik der Zentralbanken als wesentliche Ursache für eine Finanzialisierung der Wirtschaft an und kritisierte, dass „Gegner der freiheitlichen Ordnung“ dafür fälschlicherweise den Liberalismus bzw. Neoliberalismus verantwortlich machen. Seit den frühen 1990er Jahren würde die Inflation von Globalisierung und technischem Fortschritt gedrückt. Die Zentralbanken versuchten, sich gegen den Rückgang der Inflation unter ihren Zielwert mit immer niedrigeren Zinsen zu stemmen. In der Folge stiegen die Preise für reale Vermögenswerte wie Aktien und Immobilien und die Verschuldung. Es seien so immer größere Finanzblasen entstanden, deren Korrektur die Zentralbanken durch noch niedrigere Zinsen verhinderten, weil sie die Folgen des Massenbankrotts überschuldeter privater und öffentlicher Schuldner fürchteten.[20]

Nach der Geldtheorie der Modern Monetary Theory entsteht der Wert des Geldes durch die Fähigkeit des Staates, Steuern in einer von ihm normierten Währung zu erheben. Die Aufgabe einer Zentralbank bestehe darin, dem Staat, der durch Konjunkturprogramme für Beschäftigung und niedrige Zinsen sorgt, nach dessen Belieben seine Ausgaben zu finanzieren (Staatsfinanzierung). Eine eigene Geldpolitik betreibt eine Zentralbank nach diesem Konzept nicht, vielmehr ist sie ein Instrument zentraler staatlicher Planung. Kritiker dieses Ansatzes sehen die Gefahr der Zerrüttung eines gesamten Finanz- und Wirtschaftssystems durch Inflation und Hyperinflation.[21]

Rezeption der Niedrigzinspolitik in der Eurozone

Rechtsgutachten

In einem Rechtsgutachten, das am 1. Oktober 2019 in Berlin vorgestellt wurde, kommt der Hamburger Rechtswissenschaftler Kai-Oliver Knops zur Auffassung, dass die von der Europäischen Zentralbank seit dem 11. Juni 2014 erhobenen negativen Zinsen unrechtmäßig seien. Zu ihrer Erhebung sei die Europäische Zentralbank europarechtlich weder formell noch materiell befugt. Für derart weitreichende Maßnahmen fehle eine ausreichende Begründung und eine parlamentarische Mitwirkung. Knops beurteilt die Negativzinsen als Abgaben, die gegen das Subsidiaritätsprinzip (Art. 5 Abs. 3 EUV) verstoßen und nach Maßgabe der Rechtsprechung des Europäischen Gerichtshofs auch das Verhältnismäßigkeitsprinzip (Art. 5 Abs. 4 EUV) nicht wahren.[22][23]

Wirtschaftswissenschaftliche Studie

Eine Studie des Zentrums für Europäische Wirtschaftsforschung kam im September 2021 zu dem Ergebnis, dass das Verhalten der nationalen Notenbankpräsidenten im Rat der Europäischen Zentralbank gemessen am Verschuldungsgrad sehr stark den fiskalischen Interessen ihres Entsenderlandes entspricht.[24] Befürchtet wird daher, dass die Geldpolitik der Europäischen Zentralbank von den fiskalischen Interessen bestimmter Mitglieder beherrscht werde, dass die Notenbanker letztlich das Ziel verfolgten, die Anleihekäufe volumenmässig aufrechtzuerhalten und entfristet fortzusetzen, um so die Refinanzierung einiger hochverschuldeter Mitgliedstaaten zu gewährleisten. Damit habe die Europäische Zentralbank ihr geldpolitisches Mandat endgültig verlassen und betätige sich im Bereich der nationalen Fiskalpolitik.[25]

Umfragen

Nach einer 2020 veröffentlichten Umfrage eines Meinungsforschungsinstituts erklärten 61 Prozent der befragten Bundesbürger die Niedrigzinspolitik für falsch, nach 53 Prozent Ablehnung im Vorjahr, ein Höchstwert seit Beginn der Umfrage im Jahr 2016. 29 Prozent befürworteten die Niedrigzinspolitik hingegen.[26]

Nach einer Umfrage der Europäischen Zentralbank, die am 7. Februar 2021 veröffentlicht wurde, äußerte mehr als die Hälfte der befragten Bürger Kritik an der Niedrigzinspolitik der Europäischen Zentralbank. Nur etwas über 10 Prozent der Befragten beurteilte sie positiv.[27]

Siehe auch

Literatur

- Horst Fugger: Börsen-Lexikon. Börsenwissen von A bis Z. Finanzbuch Verlag, München 2007, ISBN 978-3-89879-191-5, S. 130.

Weblinks

- Niedrigzinspolitik, Webseite im Portal bpb.de (Bundeszentrale für politische Bildung)

- Niedrigzinspolitik, Webseite im Portal rechnungswesen-verstehen.de

Einzelnachweise

- Matthias Diermeier, Henry Goecke: Geldmenge und Inflation in Europa: Ist der Zusammenhang verloren? In: IW policy paper, 17/2016, S. 5 (PDF)

- Gunther Schnabl: Die gefährliche Missachtung der Vermögenspreisinflation: Zur Wirkungslosigkeit von Inflationszielen als geldpolitische Regelmechanismen. In: Leviathan, Band 43, Heft 2 (2015), S. 246–269

- Gunther Schnabl: Die anhaltend lockere Geldpolitik hat gesellschaftlich unerwünschte Verteilungseffekte. In: ifo Schnelldienst. 20/2019, 72. Jahrgang, 24. Oktober 2019, S. 6 (PDF)

- Dirk Schuhmanns: Was bedeutet eigentlich Monetarisierung von Staatsschulden? Artikel vom 16. Juli 2020 im Portal finanzmarktwelt.de, abgerufen am 4. April 2021

- Michael Rasch: Die EZB manövriert sich und die Euro-Zone immer tiefer in einen Teufelskreis aus niedrigen Zinsen und steigenden Schulden. Artikel vom 22. Juli 2021, abgerufen am 23. Juli 2021

- Leitzinsentwicklung der japanischen Zentralbank von 1975 bis 2020 (Stand: 11. März 2020), Webseite im Portal de.statista.com, abgerufen am 13. August 2020

- Nouriel Roubini: The New Abnormal for a Troubled Global Economy. Artikel vom 14. Januar 2016 im Portal time.com, abgerufen am 13. August 2020

- Michael Rasch: Bis die Bombe platzt – wie die EZB die Währungsunion immer mehr in eine Schuldenunion manövriert. Artikel vom 15. Mai 2021 im Portal nzz.ch, abgerufen am 15. Mai 2021

- Ulaş Şener: Die relative Autonomie der Zentralbank. Eine politische Analyse der türkischen Geldpolitik nach 2001. Dissertation an der Universität Potsdam, 2015, Universitätsverlag Potsdam, Potsdam 2016, ISBN 978-3-86956-362-6, S. 246 (Google Books)

- Marco Bargel: Risiken der Niedrigzinspolitik für die Finanzstabilität im Euroraum. In: Vierteljahrshefte zur Wirtschaftsforschung. Duncker & Humblot, Berlin 2016, Band 85, Heft 1, S. 81–94 (PDF)

- Tim Kanning: Die Angst vor Insolvenzen wächst. Artikel vom 31. August 2020 im Portal faz.net, abgerufen am 31. August 2020

- Ingo Sauer: Die sich auflösende Eigentumsbesicherung des Euro. In: ifo Schnelldienst. 2011, 64, Nr. 16, 58–68 (PDF)

- Gerhard Rösl, Karl-Heinz Tödter: Wie teuer ist die Niedrigzinspolitik der EZB für Deutschland? In: ifo Schnelldienst, 7/2015, 68. Jahrgang, 9. April 2015, S. 44 (PDF)

- Christian Knapp: Zum Konzept der Liquiditätsfalle: Kritische Analyse anhand alternativer Spezifikationen der Phillips-Kurve. (= Dissertation Helmut-Schmidt-Universität, Hamburg 2015), Springer Gabler, Springer Fachmedien, Wiesbaden 2016, ISBN 978-3-658-12339-0, S. 1 ff.

- Gerhard Massenbauer: Nie wieder Zinsen: Wie Sie in der Nullzins-Eiszeit immer noch Geld verdienen können. Finanzbuch Verlag, München 2017, ISBN 978-3-95972-054-0, Kapitel 1.3

- Peter Bofinger, Mathias Ries: Sparschwemme und Niedrigzinsen: Auch in der Ökonomie dreht sich die Erde um die Sonne. Der Markoökonom, 1. August 2017, abgerufen am 16. Dezember 2019

- Ulrich van Suntum: Sparschwemme oder Geldschwemme?. Frankfurter Allgemeine Zeitung, 15. Dezember 2019, abgerufen am 15. Dezember 2019

- Bank für Internationalen Zahlungsausgleich: 80. Jahresbericht der BIZ. Basel, Juni 2010, S. 43 (PDF)

- Marco Bargel, S. 92

- Thomas Mayer: Lasst den Neoliberalismus in Frieden!, Artikel vom 5. Dezember 2020 im Portal welt.de, abgerufen am 5. Dezember 2020

- Heinz-Werner Rapp: „Modern Monetary Theory“ und „OMF“. Monetäre Verwässerung und Monetisierung auf dem Vormarsch. FERI Cognitive Finance Institute, Bad Homburg 2019 (PDF)

- Frank Matthias Drost: Gutachten bewertet EZB-Negativzinsen als rechtswidrig. Artikel vom 1. Oktober 2019 im Portal handelsblatt.com, abgerufen am 1. Oktober 2019

- Pressemitteilung der Rechtsanwälte Schirp & Partner EZB-Minuszinsen sind rechtswidrig. Rückforderungsansprüche der Banken in Höhe von 40 Mrd. EURO. Bankkunden können sich ebenfalls gegen Belastung wehren., Webseite vom 1. Oktober 2019 im Portal dgap.de, abgerufen am 1. Oktober 2019

- Friedrich Heinemann, Jan Kemper: The ECB Under the Threat of Fiscal Dominance – The Individual Central Banker Dimension. ZEW, September 2021 (PDF)

- Martin Rasch: Dauerhafte Finanzierung der Euro-Zone durch die Notenbank trotz hoher Inflation? Die EZB-Gegner legen in Karlsruhe nach. Artikel vom 26. Oktober 2021 im Portal nzz.ch, abgerufen am 26. Oktober 2021

- Immer mehr Deutsche lehnen EZB-Niedrigzinspolitik ab. Artikel vom 12. Februar 2020 im Portal handelsblatt.com, abgerufen am 9. August 2020

- Zentralbank: Bürger aus Euro-Ländern kritisieren EZB-Niedrigzinspolitik. Artikel vom 8. Februar 2021 im Portal handelsblatt.com, abgerufen am 9. Februar 2021