Gold als Kapitalanlage

Gold als Kapitalanlage ist eine Teilklasse der Anlageklasse Rohstoffe. Gold ist ein Edelmetall und dient seit Jahrtausenden auch der Wertaufbewahrung.

Laut Thomson Reuters GFMS wurden Ende 2011 weltweit 32.500 Tonnen Gold als Geldanlagen gehalten.[1] Der Marktwert dieses Goldes entspricht bei einem Goldpreis von rund 50 Euro pro Gramm (Stand 21. Dezember 2020) einem Wert von rund 1 Billion Euro. Neben privaten und institutionellen Anlegern halten auch Staaten bzw. deren Zentralbanken große Bestände an Gold als Reserven. So hielt die Bundesrepublik Deutschland zum Ende Februar 2018 bei Währungsreserven von insgesamt 166 Milliarden Euro etwa 70 Prozent oder 117 Milliarden Euro in Gold und Goldforderungen.[2]

Geschichte

Von der Antike bis zu Beginn des 20. Jahrhunderts wurde Gold zur Herstellung von Münzen für den Zahlungsverkehr verwendet.[3] Den Besitzern von Gold wurde oftmals per Gesetz das Recht zugestanden, auf Wunsch ihr Edelmetall bei den staatlichen Münzprägestellen oder Notenbanken in kursfähiges Geld einzutauschen.[4] Als Ausgangsmaterial für Geld erfüllte Gold deshalb eine Wertaufbewahrungsfunktion, so wie dies heute bei Banknoten und Kontoguthaben der Fall ist. Eine Kapitalanlage in Gold bedeutete in der Zeit der Metallwährungen somit eine sichere Anlage in liquiden Mitteln. Entsprechend verbreitet war sie unter Privatpersonen und Kaufleuten. Auch nach dem fortschreitenden Bedeutungsverlust des Goldes als Münzmetall in den Weltkriegen blieb die tradierte Verwendung von Gold als Geldanlage erhalten.[5]

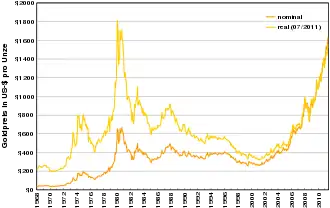

Die im März 1968 erfolgte Beendigung der internationalen Goldpreisbindung für Privatpersonen in Höhe von 35 US-Dollar je Feinunze änderte den Charakter einer Goldanlage. Da die Notierungen des Edelmetalls seitdem frei schwanken können, sind mit einer Kapitalanlage in Gold fortwährend Spekulationsgewinne und -verluste möglich. Goldanlagen waren vor allem in den 1970er Jahren aufgrund der damals hohen Inflationsraten beliebt.[6] Ihr Bedeutungsverlust in den beiden folgenden Jahrzehnten wird mit der höheren Attraktivität von anderen Anlageklassen wie beispielsweise Aktien erklärt.[7] Mit Ausbruch der Finanz- und Wirtschaftskrise ab etwa 2007 erlebte Gold insbesondere im angelsächsischen und im deutschsprachigen Raum eine Renaissance als Kapitalanlage.[8] Traditionell wichtige Märkte für Anlagegold sind darüber hinaus die arabischen Staaten und Asien.

Motive für die Goldanlage

Private und institutionelle Anleger investieren in Gold, typischerweise weil sie auf einen steigenden Goldpreis setzen und von diesem profitieren wollen, oder zum Zwecke der Absicherung und des Werterhalts ihrer Kapitalanlagen. Hierbei spielen die Sorge vor Inflation und auch Deflation eine wichtige Rolle.

Eine Kapitalanlage in Gold ermöglicht eine Diversifikation der Anlagegelder über eine weitere Anlageklasse. Bei nicht vollständig positiver Korrelation von Gold mit anderen Anlageklassen kann die Ergänzung von Gold in einem Investitions-Portfolio im Rahmen der Vermögensallokation oder des Portfoliomanagements zu einer Risikoreduktion und zu einer geringeren Schwankungsbreite des gesamten Wertes des Anlageportfolios führen (Risikostreuung).

Über Anlageinstrumente wie Zertifikate und Derivate können Anleger auch an steigenden, fallenden oder seitwärts tendierenden Goldpreisen partizipieren.

Anlageformen

Die verschiedenen Formen der Kapitalanlage in Gold lassen sich in drei Gruppen einordnen:

- Physisches Gold

- Börsengehandelte Goldprodukte

- Anteile an Goldminenunternehmen

Physisches Gold

Anlegern, die direkt physisches Gold erwerben möchten, stehen grundsätzlich der Erwerb von sogenanntem Anlagegold in Form von Goldbarren und von Anlagemünzen oder der Erwerb von Schmuckgold und von Sammlermünzen offen. Schmuckgold und Sammlermünzen weisen aber in der Regel einen erheblichen Aufpreis (Agio) gegenüber dem eigentlichen Materialwert auf und eignen sich daher üblicherweise nicht für Anleger, die nur an der Entwicklung des Goldpreises partizipieren möchten.

Laut einer 2011 durch das Steinbeis Research Center for Financial Services durchgeführten repräsentativen Studie bevorzugen 88 % der deutschen Privatpersonen Goldbarren oder -münzen als Form der Kapitalanlage in Gold, während nur 12 % goldbezogene Wertpapiere im Falle einer Kapitalanlage als Anlageform wählen würden.[9]

Investoren, die physisches Gold als Kapitalanlage erwerben möchten, stehen verschiedene Möglichkeiten der Lagerung offen: Die private Lagerung, beispielsweise in einem Safe im Haushalt, die Verwahrung in einem Bankschließfach oder die Verwahrung in zentralen Hochsicherheitstresoren von Sicherheitsunternehmen oder Banken. Im Falle der zentralen Verwahrung von Anlagegold spricht man auch von Tresorgold.

Definition

Laut offizieller Zusammenfassung der EU-Richtlinie 98/80/EG[10] wird Anlagegold wie folgt definiert:

„Gold in Barren- oder Plättchenform mit einem von den Goldmärkten akzeptierten Gewicht und einem Feingehalt von mindestens 995 Tausendstel (Barren oder Plättchen mit einem Gewicht von höchstens 1 g können die Mitgliedstaaten von der Regelung ausnehmen) oder Goldmünzen, die einen Feingehalt von mindestens 900 Tausendstel aufweisen, nach dem Jahr 1800 geprägt wurden, in ihrem Ursprungsland gesetzliches Zahlungsmittel sind oder waren und üblicherweise zu einem Preis verkauft werden, der den Offenmarktwert ihres Goldgehalts um nicht mehr als 80 % übersteigt“

Barrengold

Ein „Good-delivery-Barren“ (Feingehalt 995 ‰) enthält gerundet 12,441 kg (400 Unzen) Gold. Gold wird außerdem in Barren zu 1, 5, 10, 20, 50, 100, 250, 500 und 1000 g sowie 1 Feinunze (zu 31,1034768 g) mit einem Feingehalt von 999,9 ‰ hergestellt und hauptsächlich von privaten Anlegern erworben – bei kleineren als 1-kg-Barren ist der Aufschlag (Differenz zwischen Ver- und Ankaufspreis der Banken, der sich eng am aktuellen Goldpreis orientiert) höher und beträgt teilweise über fünf Prozent. Kleine Goldbarren bis zu einer Feinunze Gewicht werden seit 1994 von Kleinanlegern trotz eines weiteren Kostenaufschlags zunehmend auch als Kinebarren geordert.

Tafelbarren

Seit 2012 gibt es bei einigen Anbietern auch die Möglichkeit, sogenannte „Tafelbarren“ zu erwerben. Dabei sind größere geprägte Barren durch eine Perforation mit exakten Sollbruchstellen unterteilt. Erhältlich sind etwa Barren zu 50 oder 100 Gramm, die jeweils in 100 Kleinbarren unterteilt sind. Dadurch wird eine nur teilweise Wiederveräußerung des Gesamtbarrens ermöglicht. Der Preis eines Tafelbarrens liegt aktuell (2020) über dem Preis eines nicht unterteilten Exemplars.

Goldmünzen

Neben Barrengold werden auch Goldmünzen als Anlageprodukt weltweit gehandelt. Einige der Münzen tragen dabei einen Nennwert; der Krügerrand als eine der weltweit bekanntesten Anlagemünzen verfügt über keinen Nennwert. Vorteile von Münzen sind, dass ihre Echtheit durch die Prägung staatlich garantiert ist und dass sie einfacher zu handhaben sind als Barrengold. Nach EU-Richtlinie sind auch ehemalige Umlaufmünzen, die zu mindestens 900/1000 aus Gold bestehen und nach 1800 geprägt wurden, als steuerfreies Anlagegold handelbar.

Möglichkeiten der Geldanlage in Anlagegold

Die am häufigsten genutzte Form der Investition in Anlagegold ist der physische Erwerb von Goldbarren oder von Goldmünzen, d. h. von sogenannten Anlagemünzen.

Der direkte Erwerb von Anlagegold ist darüber hinaus auch über den Kauf von Tresorgold möglich. Bei Tresorgold handelt es sich um in Hochsicherheitstresoren verwahrtes physisches Gold, an dem Anleger rechtliches Eigentum erwerben.

Neben den geschilderten Möglichkeiten des direkten Erwerbs von Anlagegold können Anleger auch börsengehandelte Goldprodukte, beispielsweise Gold-ETC, erwerben. In diesem Fall erwerben Anleger allerdings kein direktes Eigentum an physischem Gold, sondern je nach Produkt einen gedeckten oder ungedeckten schuldrechtlichen Anspruch gegen den Emittenten des Produktes oder einen Anteil an einem Sondervermögen, das Gold beinhaltet.

Börsengehandelte Goldprodukte

Bei börsengehandelten Goldprodukten handelt es sich um goldpreisbezogene Wertpapiere, die üblicherweise an einer oder mehreren Börsen gehandelt werden. Anlageinstrumente wie Publikumsfonds oder Exchange-traded funds können ihre Anlagegelder (ganz oder teilweise) in physischem Gold anlegen. In Deutschland zum öffentlichen Vertrieb zugelassene Fonds dürfen nur bis maximal 30 % ihres Anlagevolumens in physischem Gold halten.[12] Deshalb sind Gold-ETF – anders als beispielsweise in der Schweiz oder den USA – in der Regel auf dem deutschen Markt nicht erhältlich. Sogenannte Gold-Exchange-traded Commodities (ETC), wie zum Beispiel Xetra-Gold, können bis zu 100 % in Gold investiert sein. Es handelt sich dabei jedoch um Inhaberschuldverschreibungen.[13]

Neben diesen (teilweise) durch physisches Gold gedeckten Formen von börsengehandelten Goldprodukten gibt es auch zahlreiche nicht durch physisches Gold gedeckte Instrumente wie Zertifikate auf den Goldpreis oder andere Derivate.

Aktien von Goldminenunternehmen

Anteilsscheine von Goldminenunternehmen, auch manchmal als Goldaktien bezeichnet, ermöglichen eine indirekte Partizipation an steigenden Goldpreisen. Anleger erwerben mit Aktien von Goldminenunternehmen Anteile an den Minengesellschaften. Die Minengesellschaften verfügen meist über Produktionsstätten und/oder Förderrechte für die Goldproduktion.

Einige spezifische Aktienindizes – beispielsweise der NYSE Arca Gold BUGS Index – bündeln die Aktienkurse großer Goldminenunternehmen. Börsengehandelte Fonds, die diese Indizes abbilden, ermöglichen Anlegern eine Risikostreuung.

Vergleich unterschiedlicher Formen der Goldanlage

| Anlageform | Partizipation an der Wertentwicklung von Gold | Eigentumsrecht an Gold | Besteuerung in Deutschland | Risiken neben dem Preisrisiko |

|---|---|---|---|---|

| Physisches Gold | Direkte Partizipation am Goldpreis | Direktes Eigentum | Einkommensteuer nur bei Haltedauer bis 1 Jahr | Verwahrrisiko |

| Börsengehandeltes Gold: | ||||

| – Fonds (darunter ETF) | Partizipation am Goldpreis | Miteigentum am Sondervermögen | Abgeltungsteuer | Nachbildungsfehler (gering) |

| – ETC | Partizipation am Goldpreis | Schuldrechtlicher Anspruch, ggf. besichert | Abgeltungsteuer | Kontrahentenrisiko |

| – Goldzertifikat | Je nach Produkt, z. B. positiv oder negativ korreliert oder gehebelt | nein | Abgeltungsteuer | Kontrahentenrisiko |

| – Derivate auf Gold | Je nach Produkt, z. B. positiv oder negativ korreliert oder gehebelt | nein | Abgeltungsteuer | Kontrahentenrisiko |

| Aktien von Goldförderunternehmen | Indirekte Partizipation am Goldpreis, aber auch an unternehmensspezifischen Entwicklungen | nein, nur Eigentumsrecht an Gesellschaft | Abgeltungsteuer | Unternehmensrisiken |

Bei der Anlageform Physisches Gold sind als Verwahrungsarten unterscheidbar:

- Private Verwahrung – Verwahrungsrisiko durch private Hausratversicherung abdeckbar

- Lagerung im Schließfach – üblicherweise ist beschränkter Versicherungsschutz vorhanden

- Tresorgold

Besteuerung

Einkommensteuer

Grundsätzlich unterliegen realisierte Erträge aus goldbezogenen Wertpapieren und börsengehandelten Goldprodukten in Deutschland der Abgeltungsteuer. Demgegenüber unterliegen Direktanlagen in physisches Gold und damit auch direkte Investitionen in Anlagegold nicht der Abgeltungsteuer. Im Falle einer Veräußerung innerhalb eines Jahres nach Erwerb sind Veräußerungsgewinne allerdings mit dem persönlichen Einkommensteuersatz zu versteuern.[14] Nach dieser Einjahresfrist realisierte Erträge sind dagegen steuerfrei. Dies gilt auch für in zentralen Hochsicherheitstresoren verwahrtes Tresorgold.

Mehrwertsteuer

In Umsetzung der Richtlinie 98/80/EG vom 12. Oktober 1998 zur Ergänzung des gemeinsamen Mehrwertsteuersystems[10] wurde Anlagegold in der Europäischen Union von der Mehrwertsteuer befreit, mit dem Ziel, Gold als Finanzinstrument zu fördern.[11]

Rendite

Für die Berechnung der Rendite einer Kapitalanlage in Gold gelten die Regeln der Rentabilitätsrechnung. Zu beachten sind die Risiken eines solchen Investments und hier besonders Goldpreisschwankungen, Kaufkraftparitäten und Wechselkursschwankungen. Die Rendite von Gold im letzten Jahrhundert abzuschätzen ist schwierig, da der Währung-Gold Tauschkurs zeitweilig fixiert war. Im Zeitraum von 1900 bis 2014 betrug die reale arithmetische Jahresrendite 1,8 % (auf US-Dollar-Basis) und die reale geometrische Jahresrendite 0,7 % bei einer jährlichen Volatilität (Standardabweichung) von 16,2 %.[15] Der historische Vergleich des in Gold gemessenen Lohnniveaus im römischen Reich 27 v. Chr. bis 14 n. Chr. mit heutigen Löhnen zeigt, dass Gold einen langfristigen konstanten realen Wert hat – was aber auch eine langfristig reale Rendite nahe Null bedeutet.[16] Historische Analysen zeigen auch, dass kurz bis mittelfristig der Goldpreis wesentlich von seinem konstanten Wert abweichen kann, wodurch eine kurzfristige Betrachtung der Rendite zu ganz anderen Werten führen kann.

Der Sammlerwert seltener Goldmünzen kann stärker als das Goldfixing (Spot-Preis am Kassa-Markt in London) steigen. Das gilt sowohl für Anlagemünzen wie auch für (rezente, antike oder historische) Sammlermünzen. Die steuerrechtliche Legaldefinition einer Anlagemünze schließt ihre numismatische Eigenschaft als Sammlermünze nicht aus; häufig gibt es Überschneidungen. Die Seltenheit einer Goldmünze kann die Rendite steigern. Münzsammler achten neben der Auflagenhöhe, dem Erhaltungsgrad und der Verpackung auf die Jahreszahl, die Prägestätte, das Bildmotiv sowie manchmal auf ein Privy Mark.

Beim Verkauf von Münzgold können komplette Sätze oder Serien den erzielbaren Preis und damit die Rendite erhöhen. Der Wert einer Goldmünze kann nicht unter ihren Nennwert fallen; der Wert von Goldmedaillen und Goldschmuck kann nicht unter ihren Schmelzwert fallen.

Risiken einer Goldanlage

Anleger, die in Gold investieren, tragen grundsätzlich das Marktrisiko, das heißt das Risiko eines Wertverlustes im Falle eines sinkenden Goldpreises. Das Marktrisiko besteht in einem höheren Angebot oder in einer niedrigeren Nachfrage. Da die Produktion von Gold kurzfristig nur relativ geringen Schwankungen unterliegt, besteht das Risiko eines überraschend steigenden Angebots vor allem in Verkäufen großer (Zentralbanken) oder vieler (Massenpanik) Anleger. Die Nachfrage nach Gold verteilt sich vor allem auf Schmuckproduzenten, Industrie und Anleger. Eine sinkende Nachfrage droht somit, wenn Gold als Schmuck an Bedeutung verlöre, wenn die Industrie preiswertere Ersatzmaterialien fände oder wenn Anleger auf andere Anlageklassen (z. B. Aktien, Immobilien, andere Rohstoffe) ausweichen.

Je nach Anlageform können Anleger außerdem unterschiedlich hohe weitere Risiken tragen, beispielsweise ein Eigentumsrisiko aufgrund der Verwahrung oder auch ein Kontrahentenrisiko hinsichtlich eines Produktanbieters.

Da der Goldpreis in Dollar notiert, gibt es für Anleger, die außerhalb des US-Dollar-Währungsraumes wohnen, außerdem auch ein Währungsrisiko. Ein fallender Euro-Wechselkurs ist gleichbedeutend mit einem Wertzuwachs von Goldbesitz (auf Eurobasis); umgekehrt verringert ein fallender Dollarkurs den Goldwert im Euro-Raum.

Im Falle des Erwerbs von Aktien von Goldminenunternehmen tragen Anleger außerdem verschiedene strategische und operative Unternehmensrisiken, die beispielsweise aus einer mangelhaften Unternehmensführung oder einem unzureichenden Risikomanagement resultieren können.

Kritik

Kapitalanlagen in Gold sind verschiedentlich Kritik ausgesetzt. Einige Investoren wie Warren Buffett kritisieren an der Geldanlage in Gold, dass Gold keine Erträge erwirtschaftet und daher eine tote Anlage sei.[17]

Andere Stimmen kritisieren das Preis- oder Kursrisiko einer Goldanlage, insbesondere infolge einer möglichen Spekulationsblase. Auch wird als Gegenargument zu einer Goldanlage angeführt, dass der Goldpreis doch häufig stärker als erwartet positiv mit anderen Anlageklassen korreliert sei und damit die Diversifikation eines Portfolios durch die Beifügung von Gold geringer als erhofft ausfalle.

Vermutlich infolge des historisch relativ hohen Goldpreises und des darauf beruhenden starken Interesses breiter Anlegerkreise an Gold häufen sich auch Berichte über Betrügereien[18] und überteuerte Angebote von Kapitalanlagen in Gold.[19] Dabei dürfte auch eine Rolle spielen, dass physisches Gold in Deutschland nicht als Finanzprodukt behandelt wird und damit keiner strengen Regulierung unterworfen ist. Dieses Umstandes bedienen sich häufig sogenannte Multi-Level-Marketing-Verkäufer, welche in Pyramidensystemen physische Goldprodukte und Sparpläne vertreiben, ohne eine Lizenz oder eine besondere Qualifikation für den Vertrieb von Finanzprodukten[20] vorweisen zu müssen.[21]

Literatur

- World Gold Council: Investitionsführer Gold, europäische Ausgabe, Dezember 2011, im Internet abrufbar.

- Jens Kleine, Martin Hüfner, Matthias Krautbauer: Motive und Herkunft des Goldbesitzes der Privatpersonen in Deutschland. Steinbeis Research Center For Financial Services, Steinbeis Hochschule Berlin, Oktober 2011, PDF.

- Christian Haese: Kapitalanlage: Tresorgold als Bankprodukt. In: die bank – Zeitschrift für Bankpolitik und Praxis, Nr. 10, Oktober 2011, S. 22–24, ISSN 0342-3182.

- Thorsten Proettel: Das Wichtigste über Goldanlagen, Ratgeber Vermögensanlage. Sparkassen Verlag, Stuttgart 2012.

- Rae Weston: Gold: A World Survey, 1983 (Wiederauflage 2013, ISBN 978-0-415-63060-3)

Einzelnachweise

- Paul Walker: Gold Survey 2012. 30. April 2012, archiviert vom Original; abgerufen am 12. April 2018 (englisch, Präsentation, Thomson Reuters GFMS). Hier S. 2.

- Deutsche Bundesbank: Währungsreserven und Fremdwährungsliquidität der Bundesrepublik Deutschland. Abgerufen am 12. April 2018 (Stand Ende Februar 2018).

- Thorsten Proettel: Das Wichtigste über Goldanlagen, Ratgeber Vermögensanlage. Sparkassen Verlag, Stuttgart 2012, Seite 6 und 32.

- Im Deutschen Reich: § 14 des Bankgesetzes von 1875, in Österreich-Ungarn: Artikel 87 der Statuten der Österreichisch-ungarischen Bank.

- Thorsten Proettel: Das Wichtigste über Goldanlagen, Ratgeber Vermögensanlage. Sparkassen Verlag, Stuttgart 2012, Seite 7 und 32–33.

- Commodity Yearbook 2010, LBBW (Herausgeber), Seite 37.

- Thorsten Proettel: Das Wichtigste über Goldanlagen, Ratgeber Vermögensanlage. Sparkassen Verlag, Stuttgart 2012, Seite 4.

- Commodity Yearbook 2008, LBBW (Herausgeber), Seite 46.

- Jens Kleine, Martin Hüfner, Matthias Krautbauer: Motive und Herkunft des Goldbesitzes der Privatpersonen in Deutschland, S. 5, Steinbeis Research Center for Financial Services, Steinbeis Hochschule Berlin, Oktober 2011, im Internet unter: http://steinbeis-research.de/pdf/Motive_und_Herkunft_des_Goldbesitz_der_Privatpersonen_in_Deutschland.pdf.

- Richtlinie 98/80/EG des Rates zur Ergänzung des gemeinsamen Mehrwertsteuersystems und zur Änderung der Richtlinie 77/388/EWG – Sonderregelung für Anlagegold. In: Amtsblatt der Europäischen Gemeinschaften.

- Mwst.: Sonderregelung für Gold. Zusammenfassung der Gesetzgebung. In: EUR-Lex. Amt für Veröffentlichungen der Europäischen Union, abgerufen am 17. Mai 2021.

- Tobias Bürger: Gold im Sondervermögen, Teil II. In: portfolio institutionell vom 14. Februar 2012.

- Gold-Derivat – Börse Stuttgart macht Xetra-Gold Konkurrenz – Handelsblatt vom 4. Juni 2012, im Internet abrufbar unter: http://www.handelsblatt.com/finanzen/zertifikate/nachrichten/gold-derivat-boerse-stuttgart-macht-xetra-gold-konkurrenz/6707780.html.

- Bundesministerium der Justiz, Einkommensteuergesetz, § 23 ESG

- Christophe Spaenjers: The Long-Term Returns to Durable Assets. Hrsg.: David Chambers, Elroy Dimson. CFA Institute Research Foundation, 2016, ISBN 978-1-944960-13-1, S. 93.

- Claude B. Erb, Campbell R. Harvey: The Golden Dilemma. In: Financial Analysts Journal. Band 69, Nr. 4. Taylor & Francis, 2013, S. 16–17, doi:10.2469/faj.v69.n4.1.

- Warren Buffett: Why stocks beat gold and bonds, in: Fortune Magazine, 9. Februar 2012, im Internet unter: Archivlink (Memento vom 21. Mai 2012 im Internet Archive).

- Arne Gottschalk: Gefährliche Gold-Hausse – Die dunkle Seite der Pracht, in: Manager Magazin online, im Internet unter: http://www.manager-magazin.de/finanzen/alternativegeldanlage/0,2828,775987,00.html.

- Gertrud Hussla: Kolumne nachgerechnet – Die teuren Tücken eines Goldsparplans. In: Printausgabe Handelsblatt vom 26. August 2011.

- Richtlinie 2002/92/EG über Versicherungsvermittlung

- ARD BR – Thomas Kießling, Marie Mallinckrodt, Eva Achinger: Report München vom 8. August 2011; Deutschland im Goldrausch. Das Millionengeschäft mit der Euro-Angst, im Internet unter: http://www.br.de/fernsehen/das-erste/sendungen/report-muenchen/dossiers-und-mehr/report-muenchen-gold100.html (Memento vom 1. November 2011 im Internet Archive).