TARGET2

TARGET2 ist die zweite Generation des Zahlungsverkehrssystems TARGET (Trans-European Automated Real-time Gross Settlement Express Transfer System). Es ist seit dem 19. November 2007 das gemeinsame Echtzeit-Bruttoabwicklungssystem des Eurosystems.[1] Am 19. Mai 2008 wurde mit Target2 ebenso die technische Infrastruktur der Individualzahlungsverkehrssysteme der nationalen Zentralbanken des Eurosystems und der Europäischen Zentralbank (EZB) zusammengeführt.

Brutto-Clearingsysteme dienen dem täglichen Transfer von Zentralbankgeld zwischen den angeschlossenen Banken. „Brutto“ bedeutet in diesem Zusammenhang, dass jede einzelne Zahlung aus dem Zentralbankguthaben der auftraggebenden Bank ausgeführt wird. Zentralbankoperationen, Überweisungen aus Großbetragszahlungssystemen im Interbankenverkehr sowie andere Euro-Transfers werden über TARGET2 verrechnet.

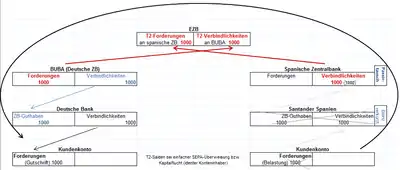

Wenn Zentralbankgeld von einer nationalen Zentralbank des Eurosystems an eine andere überwiesen wird, entstehen Verbindlichkeiten und Forderungen gegenüber der Europäischen Zentralbank, die als Clearingstelle (täglich 24:00 Uhr) fungiert. Bei der belasteten Zentralbank verringert sich der TARGET2-Saldo (ein Guthaben schrumpft, eine Schuld wächst) und bei der empfangenden Zentralbank erhöht er sich. Die Salden werden mit dem Hauptrefinanzierungssatz des Euro-Systems verzinst. Im Sommer 2012 waren die so entstandenen Forderungen und Verbindlichkeiten die größten Posten in den Bilanzen der meisten Zentralbanken des Eurosystems.

TARGET-Verbindlichkeiten können nur von Zentralbanken des Eurosystems aufgebaut werden. Alle anderen Zentralbanken außerhalb des Eurosystems, die am TARGET2-System teilnehmen, sowie sämtliche Geschäftsbanken, die einen direkten Zugang zum TARGET2-System haben, müssen am Tagesende ausgeglichene oder positive TARGET2-Salden vorweisen. Innertageskredite der EZB sind besichert, auf den betreffenden Tag beschränkt und können nicht in Übernachtkredite umgewandelt werden.

Vorgeschichte

Nachdem in den ersten Jahren seit der Euroeinführung die Zentralbanken der teilnehmenden Länder ihre lokalen Clearingsysteme miteinander vernetzt hatten, wurde am 16. November 1998 (EZB/1998/NP13) das alte TARGET-Netz geschaffen. Dabei wurden die internationalen Überweisungen in größeren Summen zumeist zwischen den lokalen Clearingsystemen durchgeführt. Im Herbst 2002 wurde durch einen EZB-Ratsbeschluss die Schaffung einer zweiten Generation der gemeinsamen Plattform für Zahlungen in Euro beschlossen (TARGET2), bei der auch kleinere Beträge direkt ohne die vorherige Saldierung in nationalen Clearingsystemen überwiesen werden konnten. Auf die Höhe der sich im internationalen Zahlungsverkehr netto ergebenden TARGET-Salden hatte dies keinen Einfluss.

Im Sommer 2003 erklärten die drei Zentralbanken Frankreichs (Banque de France), Deutschlands (Bundesbank) und Italiens (Banca d’Italia) ihre Bereitschaft, eine solche Einheitsplattform zu installieren und zu betreiben.

Als Starttermin für die neue Plattform wurde am 26. April 2007 (EZB/2007/2) der 19. November 2007 festgelegt. Ursprünglich sollte TARGET2 schon Anfang 2007 in Betrieb genommen werden.

TARGET2-Teilnehmer

Die Europäische Zentralbank hat den Wechsel der nationalen Zahlungssysteme auf TARGET2 in vier Etappen durchgeführt.[2]

| Staat \ Ø | 12/2006 | 08/2012 | 12/2014 | 12/2015 | 12/2016 | 12/2017 | 12/2018 | 12/2019 | 12/2020 |

|---|---|---|---|---|---|---|---|---|---|

| 9 | 749 | 476 | 597 | 743 | 871 | 932 | 861 | 1136 | |

| 5 | 124 | 104 | 143 | 167 | 192 | 214 | 199 | 259 | |

| 0 | 60 | 14 | 32 | 46 | 59 | 47 | 62 | 49 | |

| 3 | 132 | 9 | 66 | 112 | 103 | 113 | 61 | 38 | |

| -6 | -91 | -19 | -3 | -1 | 4 | 15 | 37 | 46 | |

| - | -3 | 4 | 1 | -5 | 10 | 10 | 12 | 8 | |

| - | -10 | -3 | 2 | 6 | 7 | 8 | 8 | 8 | |

| - | -1 | -2 | -1 | 1 | 4 | 4 | 5 | 6 | |

| - | -6 | 2 | 0 | -1 | -1 | 1 | 3 | 7 | |

| - | 1 | 1 | 2 | 1 | 0 | 0 | 1 | -1 | |

| - | - | - | 1 | -2 | -4 | -5 | 0 | 6 | |

| - | - | -2 | -2 | -5 | -7 | -7 | -4 | -5 | |

| 17 | -13 | -38 | -56 | -35 | -14 | -33 | -22 | 58 | |

| -11 | -106 | -44 | -95 | -72 | -60 | -29 | -26 | -80 | |

| -20 | -41 | -34 | -33 | -26 | -39 | -40 | -42 | -37 | |

| -38 | -40 | -12 | -9 | 1 | -8 | -15 | -43 | -66 | |

| -8 | -71 | -55 | -61 | -72 | -83 | -82 | -78 | -80 | |

| - | 13 | -23 | -82 | -163 | -229 | -249 | -237 | -342 | |

| 24 | -429 | -191 | -256 | -333 | -374 | -403 | -376 | -480 | |

| 23 | -285 | -187 | -247 | -364 | -433 | -482 | -425 | -516 | |

| Summe Forder. | 81 | 1079 | 610 | 844 | 1077 | 1250 | 1344 | 1249 | 1627 |

| Summe Verbindl. | 83 | 1096 | 610 | 845 | 1079 | 1252 | 1345 | 1253 | 1627 |

Gruppe 1 (19. November 2007)

Gruppe 2 (18. Februar 2008)

Gruppe 4 (15. September 2008)

Die Gruppe 4 war für Unvorgesehenes bestimmt, wurde aber nicht benötigt, da die Migration am 19. Mai 2008 erfolgreich abgeschlossen werden konnte.

Seit dem 1. Januar 2009 ist auch die Slowakei, seit dem 1. Februar 2010 Bulgarien[1] und seit dem 4. Juli 2011 Rumänien[4] angeschlossen.

Transaktionspreise

Den Teilnehmern werden seit dem 19. Mai 2008 einheitlich zwei Modelle angeboten:[5]

- Option A: 150 Euro Fixgebühr pro Monat plus 0,80 Euro pro Transaktion

- Option B: 1875 Euro Fixgebühr pro Monat plus 0,125 bis 0,60 Euro pro Transaktion (Staffel, je nach Menge der Transaktionen)

Entwicklung der TARGET-Salden

.jpg.webp)

Datenlage

Die Targetsalden gleichen sich innerhalb des Eurosystems aus, weshalb sie in der Bilanz der EZB nicht auftauchen, sondern nur in den Jahresabschlüssen der angeschlossenen nationalen Zentralbanken (NZB). Seit September 2015 stellt auch die EZB umfangreiche Statistiken zu dem Thema bereit.[6]

Entwicklung

Relativ niedrige TARGET-Salden bis zum Sommer 2007 zeigen, dass bis zum Ausbruch der globalen Finanzkrise die grenzüberschreitenden Zahlungen nahezu ausgeglichen waren. Ein Saldenausgleich erfolgt grundsätzlich (so auch bis 2007) dann, wenn Geschäftsbanken (typischerweise) der Überschussländer Interbankenkredite an Banken der Defizitstaaten gewähren und deren Kunden bzw. Importeure diese Kredite zur Bezahlung der Importe nutzen. Mit den Problemen am Interbankenmarkt und der europäischen Finanz- und Schuldenkrise nahmen die TARGET-Salden zu. Ab 2008 versiegte der europäische Interbankenmarkt und die europäischen Kreditinstitute, insbesondere in der Peripherie, gingen dazu über, sich vermehrt bei der EZB zu refinanzieren.[7]

Daraus lässt sich ein wesentlicher Grund für die unausgeglichenen TARGET2-Salden ab 2008 ableiten: Da die Refinanzierung der Peripheriebanken nicht weiter aus den Kreditgewährungen der Banken der Überschussländer erfolgte, ging der Geldfluss am Interbankenmarkt nur noch von Defizit- zu Überschussstaaten. Spiegelbildlich dazu bauten sich die TARGET-Salden auf.[8]

In der Folge erreichten die TARGET-Forderungen des nordeuropäischen Euroblocks (Deutschland, die Niederlande, Finnland und Luxemburg) im August 2012 mit 1056 Milliarden Euro ihren Höhepunkt. Die darauf folgende vorübergehende Abnahme der Salden lässt sich anhand der europäischen Rettungspolitik erklären: Das Versprechen der EZB, den Euro zu retten (Aussage „whatever it takes“ von Mario Draghi) und im Rahmen des Outright-Monetary-Transactions-Programms (OMT) unbegrenzt Staatsanleihen der Krisenländer aufzukaufen, führte dazu, dass private Investoren den Krisenländern wieder Kredite zur Verfügung stellten. Zudem trugen die Geldzuflüsse der öffentlichen Rettungsschirme zu fallenden TARGET-Salden bei.

Öffentliche und wissenschaftliche Debatte

Eingang in die öffentliche und wissenschaftliche Debatte fanden die TARGET-Salden erstmals im Februar 2011, als Hans-Werner Sinn, damals Präsident des ifo Instituts in München, in einem Artikel in der Wirtschaftswoche auf die Zunahme der TARGET-Salden und seine Interpretation derselben hinwies.[9] Die TARGET-Forderungen hatten von 5 Milliarden Euro Ende 2006 auf 326 Milliarden Euro Ende 2010 zugenommen. In einem Artikel in der Süddeutschen Zeitung zeigte Hans-Werner Sinn Deutschlands vermeintliches Haftungsrisiko in Zusammenhang mit den TARGET-Salden auf: Ende Februar 2011 betrugen die TARGET-Verbindlichkeiten von Griechenland, Irland, Portugal und Spanien zusammen 340 Milliarden Euro. Im Falle eines Zahlungsausfalls dieser Länder würde Deutschland entsprechend seinem Kapitalanteil an der EZB mit 33 % bzw. 104 Milliarden Euro haften.[10]

Sinn war der erste, der den Zusammenhang zwischen TARGET-Salden einerseits und Zahlungsbilanzungleichgewichten innerhalb der Eurozone, innereuropäischen Kapitalströmen und der Verteilung des Zentralbankgeldes andererseits aufzeigte.[11] Er legte dar, wie das EZB-System dem versiegenden privaten Kapitalzufluss in die Krisenländer dadurch begegnete, dass Refinanzierungskredite in den Krisenländern aufgebaut und in den gebenden Ländern verringert wurden. Ihren wissenschaftlichen Niederschlag fanden diese Erkenntnisse u. a. in einem gemeinsamen Artikel mit Timo Wollmershäuser.[12][13][14]

Einer der Kritikpunkte Sinns besteht darin, dass das TARGET-System bei Zahlungsbilanzungleichgewichten automatisch Kredite generiere. Weder die kreditgebende Notenbank werde aktiv noch wirkten parlamentarische Gremien mit. Von der Öffentlichkeit geschehe dies weitgehend unbemerkt. Sinn behauptete, dass aus ökonomischer Sicht TARGET-Kredite und öffentliche Rettungsfazilitäten dieselbe Funktion haben und ähnliche Haftungsrisiken bergen. Eine Sonderausgabe des CESifo Forums vereinigt eine Reihe von Stellungnahmen zur TARGET-Diskussion, die Sinns Interpretation weitgehend stützen.[15] Peter Burgold und Sebastian Voll von der Universität Jena kamen in einer Replik zu Sinn und Wollmershäuser hingegen zu dem Ergebnis, dass Target2-Salden in einer Währungsunion keine Kredite seien und daher auch nicht als solche betrachtet werden sollten.[16] Auch die Ökonomen Willem Buiter,[17] Karl Whelan[18] und Martin Hellwig[19] widersprachen der Einschätzung von Sinn.

Die Bundesbank erklärte die steigenden TARGET-Salden mit der sich ändernden Verteilung des Zentralbankgeldes innerhalb des Eurosystems, was wiederum mit den Verwerfungen am Geldmarkt erklärt werden kann. Noch 2011 erklärte die Bundesbank, ein eigenständiges Risiko gehe von den Target-Salden nicht aus.[20][21] Im Februar 2012 warnte jedoch der Präsident der Deutschen Bundesbank Jens Weidmann in einem Brief den EZB-Präsidenten Mario Draghi vor den wachsenden Risiken innerhalb des Target-Systems. Weidmann schlug eine Besicherung der Forderungen vor, die zu dieser Zeit gegenüber den finanzschwachen Notenbanken des Euro-Systems über 800 Milliarden Euro betrugen (davon allein für die deutsche Bundesbank 547 Milliarden Euro).[22][23][24]

Paul De Grauwe und Yuemei Ji postulierten 2012, dass mit den Target-Salden keinerlei Risiko verbunden sei. Insbesondere bedeute ein Ausfall der Target-Forderungen keinen finanziellen Verlust, da der Wert des Zentralbankgeldes unabhängig von den Forderungen der Notenbank sei.[25] In einer Replik 2012–2013 argumentierte Sinn gegen dieses Postulat der Risikolosigkeit. Er sagte aus, dass die Argumente von De Grauwe und Ji im Falle des Zusammenbruchs des Eurosystems nicht zutreffen würden. So würde ein Ausfall der Target-Forderungen Einkommenseinbußen bei der Zentralbank auslösen, die ihre Seigniorage überwiegend aus Refinanzierungskrediten und den hiermit verbundenen Zinszahlungen erwirtschaftet. Deren Wegfall würde – speziell auf Deutschland bezogen – zu geringeren Transfers der Bundesbank an den Bundeshaushalt führen.[26]

Ein Teil der wissenschaftlichen Debatte bezog sich auf die Frage, inwiefern TARGET-Salden Forderungen bzw. Verbindlichkeiten im juristischen Sinn seien. Der Präsident der Europäischen Zentralbank Mario Draghi stellte hierzu in einem Schreiben an Abgeordnete des Europaparlamentes fest, dass, würde ein Land das Eurosystem verlassen, alle Forderungen oder Verbindlichkeiten der nationalen Zentralbank (NZB) des austretenden Landes gegenüber der EZB vollständig abgerechnet werden müssten.[27] Falls in diesem hypothetischen Fall bilanzwirksame Verluste auftreten, die nicht aus den Reserven der EZB beglichen werden können, würden diese auf alle verbleibenden NZBen des Eurosystems nach den jeweiligen Kapitalanteilen umgelegt. Folglich sei „die Höhe des TARGET2-Saldos der Bundesbank … in diesem Fall unerheblich für das Ausmaß der Verluste, die auf die Bundesbank entfielen.“[28]

Der italienische Wirtschaftswissenschaftler Roberto Perotti meinte, dass die von Kritikern des TARGET2-Systems vertretenen Bedenken sowohl aus theoretischen Gründen als auch wegen ihrer politischen Implikationen ernst genommen werden sollten.[29][30]

Siehe auch

- Settlement (Finanzwesen)

- Clearinghouse

- Im US-Dollar-Raum entsprechen, mit im Einzelnen beachtenswerten Unterschieden[31],

- TARGET dem System Fedwire, die Mitgliedstaaten der EU mit ihren jeweiligen nationalen Zentralbanken den Federal Reserve Districts, allerdings ohne den dortigen ab 1975[32] regelmäßigen jährlichen Saldenausgleich (rechtlich nicht zwingend vorgeschrieben, in den Krisenjahren 2008 bis 2010 auch ausgesetzt).[33] Bis 1975 wurden zum Ausgleich der Salden in den USA zwischen den Distrikten grundsätzlich noch Goldzertifikate verwendet. Dazu kamen aber Anpassungsmaßnahmen zwischen den Distrikten („interdistrict accomodation operations“), so dass es allmählich zum Aufbau von ISA-Salden (entsprechend den „Target-Salden“) kam.[34]

- die TARGET-Salden den ISA-Salden der einzelnen Fed-Distriktbanken. Diese werden im Gegensatz zu den TARGET-Salden alljährlich (zum April) auf annähernd null gesetzt. Der bilanzielle Ausgleich erfolgt über die Zuteilung der von der Fed über die Offenmarktpolitik neu erworbenen Wertpapiere unter Berücksichtigung des Bargeldumlaufes im jeweiligen Distrikt.[35]

Weblinks

- TARGET Annual Report 2012 (PDF; 1,1 MB)

- TARGET2 calendar Stand: 26. Dezember 2019 (englisch)

- Leitlinie TARGET 26. April 2001 (EZB/2001/3) (PDF; 280 kB)

- Leitlinie TARGET 26. April 2007 (EZB/2007/2) (PDF; 351 kB)

- TARGET2 bei der Europäischen Zentralbank (englisch)

- Auslandsposition der Deutschen Bundesbank im ESZB

- Die Entwicklung des TARGET2-Saldos der Bundesbank Monatsbericht März 2011 Seite 34 und 35

- Peter Garber: The Mechanics of Intra Euro Capital Flight. Deutsche Bank Economics Special Report, 10 December 2010., (PDF; 147 kB)

- Institut für Wirtschaftsforschung an der Universität München: Die europäische Zahlungsbilanzkrise. ifo-Schnelldienst 16/2011 (PDF; 147 kB)

Einzelnachweise

- TARGET2. European Central Bank, Frankfurt am Main, Germany, abgerufen am 28. März 2011 (englisch).

- Migration to TARGET2. European Central Bank, Frankfurt am Main, Germany, abgerufen am 14. November 2008 (englisch).

- Euro Crisis Monitor Data. (MS Excel; 101 kB) Institut für Empirische Wirtschaftsforschung der Universität Osnabrück, abgerufen am 14. Oktober 2021 (englisch).

- punkto.ro vom 4. Juli 2011, abgerufen am 4. Juli 2011

- Deutsche Bundesbank Abgerufen am 27. Januar 2014

- European Central Bank: TARGET balances of participating NCBs. Abgerufen am 12. August 2019 (englisch).

- Achim Hauck, Ulrike Neyer: Der Interbankenmarkt und das Liquiditätsmanagement des Eurosystems in der aktuellen Finanzkrise. In: Die aktuelle Finanzkrise. Bestandsaufnahme und Lehren für die Zukunft. Stuttgart 2011, (online auf Google.Books) S. 78 f.

- Deutsche Bundesbank, 2014: Geld- und Geldpolitik, S. 193: „Vor Ausbruch der Vertrauenskrise war die überweisende Geschäftsbank aus dem obigen Beispiel typischerweise in der Lage, sich das abgeflossene Zentralbankgeld bei Bedarf über einen Interbankenkredit am Geldmarkt wieder zu beschaffen. Im Ergebnis führte dies dazu, dass sich TARGET2-Salden der nationalen Zentralbanken rasch wieder abbauten. Aufgrund der Vertrauenskrise gingen empfangende Geschäftsbanken aber zusehends dazu über, empfangene Beträge an Zentralbankgeld nicht wieder auszuleihen, sondern in der Einlagefazilität des Eurosystems anzulegen. Die überweisende Geschäftsbank musste sich das Geld daher über eine Ausweitung der Refinanzierungsgeschäfte mit ihrer nationalen Zentralbank besorgen. Dieses Verhalten der Geschäftsbanken hat dazu geführt, dass sich immer höhere TARGET2-Salden aufgebaut haben. Ende 2013 betrugen die Forderungen der Bundesbank an die EZB rund 510 Milliarden Euro.“

- Sinn, Hans-Werner, Neue Abgründe, Wirtschaftswoche, No. 8, 21. Februar 2011, S. 35.

- Sinn, Hans-Werner, Tickende Zeitbombe, "Süddeutsche Zeitung", No. 77, 2 April 2011, p. 24.

- Sinn, Hans-Werner, TARGET-Salden, Außenhandel und Geldschöpfung, ifo Schnelldienst 64, No. 9, 2011.

- H. W. Sinn, T. Wollmershäuser: TARGET loans, current account balances and capital flows: The ECB's rescue facility. In: International Tax and Public Finance. 19, Nr. 4, 2012, S. 468–508. doi:10.1007/s10797-012-9236-x.

- Sinn, Hans-Werner und Timo Wollmershäuser TARGET Loans, Current Account Balances and Capital Flows: The ECB's Rescue Facility, NBER Working Paper 17626, November 2011

- Sinn, Hans-Werner und Timo Wollmershäuser TARGET Loans, Current Account Balances and Capital Flows: The ECB's Rescue Facility, CESifo Working Paper No. 3500, Juni 2011

- Sinn, Hans-Werner, Helmut Schlesinger, Wilhelm Kohler, Charles B. Blankart, Manfred J. M. Neumann, Peter Bernholz, Thomas Mayer, Jochen Moebert and Christian Weistroffer, Georg Milbradt, Stefan Homburg, Friedrich L. Sell and Beate Sauer, Ingo Sauer, Jens Ulbrich and Alexander Lipponer, Christian Fahrholz and Andreas Freytag, Ulrich Bindseil, Philippine Cour-Thimann und Philipp Koenig, Franz-Christoph Zeitler, Klaus Reeh, in: Sinn, Hans-Werner (ed.), The European Balance of Payments Crisis (Memento vom 23. September 2015 im Internet Archive), CESifo Forum, Special Issue, Januar 2012.

- Peter Burgold und Sebastian Voll: Mythos TARGET2 — ein Zahlungsverkehrssystem in der Kritik. Working Papers on Global Financial Markets. No. 29. 2012

- Willem Buiter, Ebrahim Rahbari und Jürgen Michels: „TARGETing the wrong villain: TARGET2 and intra-Eurosystem imbalances in credit flows“ in Global Economics View, Citigroup Global Markets, 9. Juni 2011

- Karl Whelan: „Professor Sinn Misses the Target“, Institute of International and European Affairs (IIEA), 7. Juni 2011

- Martin Hellwig: Wider die deutsche Target-Hysterie. In: FAZ.net. Abgerufen am 29. Juli 2018.

- Deutsche Bundesbank, TARGET2-Salden der Bundesbank (Memento vom 2. Februar 2014 im Internet Archive), Pressemitteilung, 22. Februar 2011.

- Deutsche Bundesbank, Entwicklung des TARGET2-Saldos der Bundesbank, Monatsbericht 63, März 2011, No. 3, S. 34–37.

- Die Bundesbank fordert von der EZB bessere Sicherheiten. In: FAZ. 29. Februar 2012, abgerufen am 6. Juli 2020.

- Weidmann warnt Draghi vor Bilanzrisiken. In: Spiegel Online. 1. März 2012, abgerufen am 14. Juli 2018.

- spiegel.de: "Deutsches Sparkapital fließt in Mittelmeerländer" (Ein Debattenbeitrag von Hans-Werner Sinn)

- Paul De Grauwe, Yuemei Ji: What Germany should fear most is its own fear What Germany should fear most is its own fear. In: VOX CEPR Policy Portal. 18. September 2012, abgerufen am 14. Juli 2018 (englisch).

- Hans-Werner Sinn: Die Target-Verluste im Fall des Auseinanderbrechens des Euro. Eine Replik auf De Grauwe und Ji. In: ifo Schnelldienst. Nr. 1, 17. Januar 2013 (Online [PDF; 280 kB; abgerufen am 14. Juli 2018]).

- Mario Draghi: Letter from the ECB President to Mr Marco Valli and Mr Marco Zanni, MEPs, on TARGET2 operations. In: ecb.europa.eu. Abgerufen am 4. April 2020 (englisch).

- Stellungnahme der Deutschen Bundesbank anlässlich der öffentlichen Anhörung des Finanzausschusses des Deutschen Bundestags am 5. Juni 2019. Abgerufen am 11. August 2019.

- Roberto Perotti: Understanding the German Criticism of the Target System and the Role of Central Bank Capital. Diskussionspapier, Centre for Economic Policy Research (CEPR), London 2020

- Gerald Braunberger: Italienische Unterstützung für Hans-Werner Sinn. Beitrag vom 13. August 2020 im Portal blogs.faz.net, abgerufen am 14. August 2020

- Sebastian Voll (2014): ISA vs. TARGET2: Ein Vergleich der Voraussetzungen für den effektiven Ausgleich von Zahlungsüberweisungssalden, Reihe/Nr.: Working Papers on Global Financial Markets 51. S. 11

- Alexander L. Wolman, „Federal Reserve Interdistrict Settlement“, Federal Reserve Bank of Richmond Economic Quarterly, Volume 99, Number 2ó Second Quarter 2013, S. 117-141, S. 129

- Sebastian Voll (2014): ISA vs. TARGET2: Ein Vergleich der Voraussetzungen für den effektiven Ausgleich von Zahlungsüberweisungssalden, Reihe/Nr.: Working Papers on Global Financial Markets 51. S. 11

- Alexander L. Wolman, „Federal Reserve Interdistrict Settlement“, Federal Reserve Bank of Richmond Economic Quarterly, Volume 99, Number 2ó Second Quarter 2013, S. 117-141, S. 129

- Zu den Unterschieden zwischen TARGET-Salden und ISA-Salden unter Berücksichtigung des jährlichen Ausgleichs („annual rebalancing“) siehe: Alexander L. Wolman, „Federal Reserve Interdistrict Settlement“, Federal Reserve Bank of Richmond Economic Quarterly, Volume 99, Number 2ó Second Quarter 2013, S. 125, S. 139-140