Geldschöpfung

Die Geldschöpfung ist die Schaffung neuen Geldes. Buch- oder Giralgeld wird von privaten, genossenschaftlichen oder öffentlich-rechtlichen Geschäftsbanken für deren Kunden bei der Kreditvergabe oder beim Ankauf von Vermögenswerten erzeugt. Bargeld wird hingegen als Teil der Geldbasis (auch Zentralbankgeld genannt) von einer Zentralbank zunächst für die Geschäftsbanken in ähnlichen Vorgängen geschaffen. Bargeld gelangt nur in öffentlichen Umlauf, wenn vorhandenes Buchgeld von Kunden einer Geschäftsbank am Schalter oder Geldautomaten abgehoben, also in Bargeld umgetauscht wird.

Giralgeld stellt eine Verbindlichkeit einer Geschäftsbank dar, Bargeld eine Verbindlichkeit der Zentralbank. Ein Bezahlvorgang zwischen Bankkunden ist im Falle von Bargeld eine Übergabe, im Falle von Giralgeld eine Verrechnung solcher Verbindlichkeiten zwischen den Kunden, den beteiligten Banken und der Zentralbank. Bezahlt dagegen eine Bank einen Kunden, wird Geld als deren Verbindlichkeit erzeugt; der gegenteilige Vorgang vernichtet es.

Die Buchgeldschöpfung geht der Schöpfung von Zentralbankgeld voraus. Die Buchgeldmenge übersteigt die Zentralbankgeldmenge ca. um das Zehnfache.

Schaffung der Geldbasis durch die Zentralbank

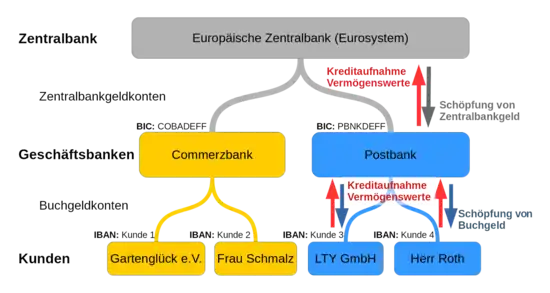

Geschäftsbanken unterhalten – im Gegensatz zu anderen Unternehmen und Privathaushalten – Konten bei der Zentralbank. Sie benutzen die Guthaben auf diesen Konten, um Zahlungen untereinander zu tätigen. Ferner können die Guthaben auf diesen Konten von den Geschäftsbanken jederzeit in Bargeld (Banknoten oder Münzen) umgetauscht werden, falls ihre Kunden oder sie selbst Bargeld benötigen. Die Guthaben der Geschäftsbanken bei der Zentralbank zusammen mit dem Bargeld bilden die Geldbasis, auch Zentralbankgeld oder Reserven genannt.[1]

Die Zentralbank kann Zentralbankgeld schaffen, indem sie Kredite zum jeweils gültigen Leitzins und gegen die Bereitstellung entsprechender Sicherheiten an Geschäftsbanken vergibt. Auch kann sie im Rahmen ihrer Offenmarktpolitik Wertpapiere oder andere Aktiva erwerben und im Gegenzug Guthaben gewähren. In beiden Fällen erhalten Geschäftsbanken Zentralbankgeld auf ihre Konten bei der Zentralbank gutgeschrieben.[2]

Zahlen Geschäftsbanken ihre Kredite bei der Zentralbank zurück oder verkaufen Zentralbanken zuvor erworbene Wertpapiere, wird Zentralbankgeld vernichtet. Man kann sich Zentralbankgeld als Forderung gegen die Zentralbank vorstellen, die verschwindet, sobald sie zu ihr zurückkehrt. Die Geldbasis wird auf der Passivseite der Zentralbankbilanz verbucht.

Verwendung der Geldbasis

Sobald Geschäftsbanken wie weiter unten beschrieben Buchgeld schaffen, haben sie aus verschiedenen Gründen Bedarf an Zentralbankgeld:

- Sie müssen zurzeit 1 % des erzeugten Buchgeldes als Mindestreserve bei der Europäischen Zentralbank als Guthaben halten.

- Ihre Kunden können ihr Buchgeld jederzeit in Bargeld tauschen, somit muss die Geschäftsbank zunächst ihrerseits vorhandene Zentralbankguthaben in Bargeld tauschen, um dem Wunsch ihrer Kunden nachkommen zu können. Dies geschieht zurzeit mit ca. 10 % des Buchgeldes (Geldmenge M3 im Eurosystem).[3]

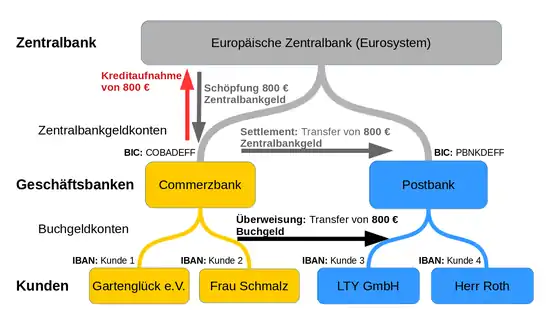

- Überweist ein Kunde sein Buchgeld auf ein Buchgeldkonto bei einer anderen Bank, verlangt die Geschäftsbank des empfangenden Kunden Zentralbankgeld als Gegenleistung (Settlement) von der Bank des sendenden Kunden, sofern sie ihr keinen Interbankenkredit gewährt. Da sich Transaktionen zwischen Banken aber oft z. B. durch Überweisungen in Gegenrichtung am Ende des Tages aufheben (Clearing) und für den verbleibenden Saldo in der Tat Interbankenkredite zum Einsatz kommen, ist der Bedarf an Zentralbankgeld für diesen Zweck eher gering. Verhalten sich alle Geschäftsbanken und deren Kunden ähnlich, spricht man von Kreditgewährung im Gleichschritt. Im Extremfall entstehen dann gar keine Interbankensalden.

Steuerung der Geldbasis

In Zeiten konventioneller Geldpolitik beeinflusst die Zentralbank die Geldbasis indirekt, indem sie die Leitzinsen, welche Geschäftsbanken auf ihr Guthaben bzw. ihre Kredite bei der Zentralbank erhalten bzw. zahlen, hebt oder senkt. Sie befriedigt dann in der Regel den gesamten Bedarf nach Zentralbankgeld zu den gesetzten Bedingungen.[4] In Zeiten wirtschaftlicher Krise kann jedoch auch erheblich mehr Zentralbankgeld in Umlauf sein als durch die genannten Gründe bedingt, falls die Zentralbank dies für ihre geldpolitischen Ziele als sinnvoll erachtet und in großem Ausmaß Wertpapiere kauft (Quantitative Lockerung).

Die Menge des Bargelds als Teil der Geldbasis richtet sich nach dem Bargeldbedarf der Nichtbanken, also deren Abhebungen. Sie wird somit nicht von der Zentralbank beeinflusst. Je mehr bargeldloser Zahlungsverkehr genutzt wird, desto weniger Bargeld wird benötigt.

Bedeutung der Geldbasis

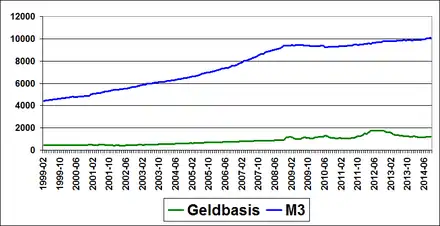

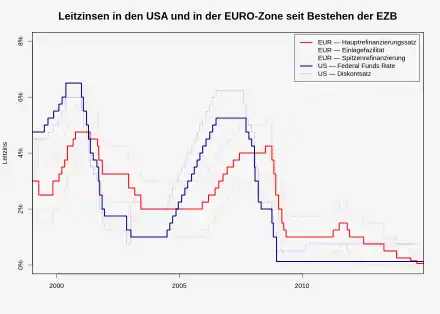

Die Zentralbankgeldmenge ist in der Regel klein im Vergleich zur in öffentlichem Umlauf befindlichen Geldmenge M3 und steht in keinem festen Verhältnis zu ihr (siehe nebenstehende Grafik, Geldmengen werden unter Giralgeldschöpfung durch die Geschäftsbanken weiter unten erklärt).[5] Auch ist die Geldbasis bis auf das in Kundenbesitz befindliche Bargeld kein Teil der Geldmenge M3, da Zentralbankguthaben nur zwischen Banken als Zahlungsmittel dienen. Trotzdem haben Leitzinsänderungen erhebliche Auswirkungen auf die Gesamtwirtschaft. So setzen sie z. B. obere und untere Grenzen für die Geldmarktzinsen (EURIBOR oder LIBOR), zu denen sich Geschäftsbanken untereinander Kredite einräumen, da ein Interbankenkredit durch die Übertragung von Zentralbankgeld substituiert werden könnte (siehe dazu den Abschnitt Betrachtung der Zinsen weiter unten). Über die mittel- bis langfristigen Ausblicke der Zentralbanken und weitere Transmissionsmechanismen wirken sich Leitzinsänderungen auch auf Spar- und Kreditzinsen längerer Laufzeit und andere Größen der Volkswirtschaft wie Lohnniveau, Inflation oder Wirtschaftswachstum aus.[6] Die Europäische Zentralbank orientiert ihre Geldpolitik primär an ihrem Inflationsziel,[7] andere Zentralbanken darüber hinaus auch an Wachstums- oder Beschäftigungszielen.

Seigniorage und Münzgewinn

Eine Zentralbank erwirtschaftet in der Regel durch Zinsen oder Ausschüttungen von gehaltenen Wertpapieren Gewinn, der auch als Seigniorage bezeichnet wird. Dieser Gewinn wird als Wertschwankungsreserve einbehalten oder fließt dem Staat zu. Den Unterschied zwischen Herstellungskosten und Nominalwert von Banknoten bezeichnet die Zentralbank nicht als Seigniorage, da sie Bargeld jederzeit zurücknehmen würde und auf der Passivseite ihrer Bilanz führt.

Münzen werden, im Gegensatz zu Banknoten, vom Staat geprägt und an die Zentralbank zum Nennwert verkauft. Sie werden dann analog zu den Banknoten als Teil des Bargeldes in Umlauf gebracht. Dem Staat entsteht dabei ein Münzgewinn, also die Differenz zwischen Nominalwert und Herstellungskosten.

Giralgeldschöpfung durch die Geschäftsbanken

Das Geld, das Bankkunden auf Girokonten halten und täglich für Überweisungen, Lastschrift oder Barauszahlungen benutzen oder auf Sparkonten aufbewahren, ist das sogenannte Buchgeld oder Giralgeld. Das Bargeld gehört nicht zum Giralgeld.

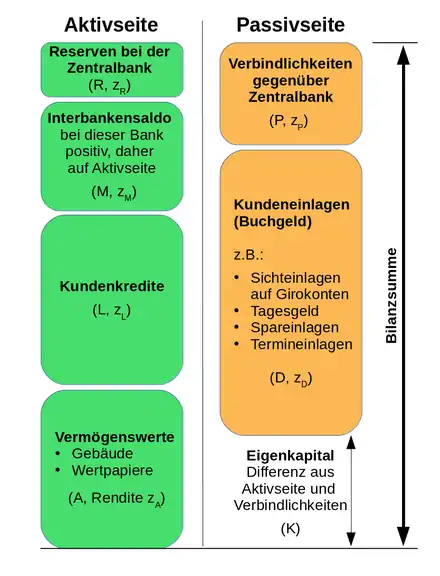

Stellen Geschäftsbanken einem Kunden einen Kredit bereit, erzeugen sie in diesem Zuge Giralgeld auf dem Girokonto dieses Kunden. Dies entspricht in der nebenstehenden schematischen Darstellung einer Bankbilanz der gleichzeitigen Vergrößerung der Kundenkredite (L) auf der Aktivseite und der Kundeneinlagen (D) auf der Passivseite, also einer Bilanzverlängerung. Kreditverträge mit Kunden stehen als Forderungen auf Rückzahlung auf der Aktivseite einer Bankbilanz. Das entstandene Buchgeld auf der Passivseite ist eine Forderung gegen die erzeugende Geschäftsbank. Wird es, z. B. bei der Tilgung eines Kredits, an die Bank zurücküberwiesen, hebt sich diese Forderung gegen die Bank selbst auf und das Geld wird somit vernichtet (Bilanzverkürzung).

Kaufen Geschäftsbanken Vermögenswerte, wie Hochhäuser, Rechenzentren oder Wertpapiere, von ihren eigenen Kunden, bezahlen sie mit von ihnen erzeugtem Giralgeld, welches sie dem Verkäufer auf einem bestehenden Girokonto bereitstellen. Dies entspricht in der nebenstehenden Darstellung einer gleichzeitigen Vergrößerung der Positionen A und D, also ebenfalls einer Bilanzverlängerung.[8] Natürlich kann eine Geschäftsbank zur Bezahlung einen Verkäufer auch als neuen Kunden hinzufügen, indem sie ihm ein neues Konto mit dem zu bezahlenden Betrag einrichtet. In jedem Falle entsteht Giralgeld im Bankensystem auf dem Konto des Verkäufers, wenn eine Geschäftsbank von ihm einen Vermögenswert kauft, auch wenn er nicht Kunde der Bank ist. Verkauft eine Geschäftsbank Vermögenswerte aus ihrem Bestand, belastet der Kaufpreis das Guthaben des Käufers und das Buchgeld wird wieder vernichtet.

Die Giralgeldschöpfung ist ein Buchungsakt. Insbesondere müssen Geschäftsbanken dieses neue Geld (D) nicht vorher als Eigenkapital besessen haben, nicht als Kundeneinlagen in ihrer Bilanz gehalten haben und nicht von der Zentralbank oder anderen Geschäftsbanken leihen. Sie müssen allerdings in der Folge dieser Giralgeldschöpfung die Mindestreserveanforderungen der Zentralbank einhalten sowie die Mindesteigenkapitalanforderungen für Kreditrisiken erfüllen. Ferner ergeben sich für die Geschäftsbanken durch die Konkurrenz mit anderen Banken Zinskosten () für das erzeugte Giralgeld, wie weiter unten erklärt wird. Daneben verursacht die sichere Verwaltung von Kundenkonten in Filialen und Rechenzentren Kosten.

Oft wird behauptet Giralgeld werde ungedeckt aus dem Nichts geschöpft und sein Wert basiere lediglich auf Vertrauen. Dem hält die Juristin Katharina Pistor entgegen, dass hier gegenseitige Verschuldungen vertraglich festgelegt werden und damit rechtlich durchsetzbar sind.[9] Kreditverträge und Vermögenswerte auf den Aktivseiten der Banken decken die Geldentstehung auf deren Passivseiten. Die Beziehungen zwischen den Bilanzpositionen werden von den Behörden der Finanzaufsicht und den Zentralbanken festgelegt und überwacht.

Geldmengen

Zu den Geldmengen M1, M2 und M3 werden nur Verbindlichkeiten von Banken gegenüber Nichtbanken und das Bargeld bei Nichtbanken gerechnet. Verbindlichkeiten zwischen Banken, etwa Interbankensalden auf der Passivseite, zählen nicht dazu. Nichtbanken sind private Haushalte, Unternehmen, die keine Banken sind oder der Staat. Die verschiedenen Geldmengen messen also das Giralgeld (D) verschiedener Bindungsdauer plus das Bargeld im Umlauf. Mit höherer Bindungsdauer verschwindet immer mehr der Charakter der Einlage als flüssig verfügbares Zahlungsmittel, daher sind Geldmengen von ihrer Definition abhängig. Diese Definitionen unterscheiden sich zwischen den Währungsräumen. Die für die Geldpolitik der Europäischen Zentralbank ausschlaggebende Geldmenge M3 umfasst Bargeld, Einlagen und verwandte Finanzprodukte mit einer Laufzeit von bis zu zwei Jahren.

Bezug zum Geldschöpfungsmultiplikator

In vielen veralteten Lehrbüchern wird erklärt, dass Kreditbanken als Finanzintermediäre Zentralbankgeld oder Kundeneinlagen weiterverleihen. Sie vermehren dabei die in dieser Theorie zunächst erzeugte und kontingentierte Geldbasis als Giralgeld mittels eines Geldschöpfungsmultiplikators abhängig von der Mindestreserve und der Bargeldhaltung. Diese Vorstellung ist angesichts der tatsächlichen Geldpolitik der Zentralbanken, des zeitlichen Ablaufs der Mindestreserveerfüllung und der beobachteten Begrenzung der Geldschöpfung durch mangelnde Kreditnachfrage nicht haltbar. Sie wurde u. a. von der Bank of England und der Deutschen Bundesbank an verschiedenen Stellen zurückgewiesen.[10][11] Insbesondere entstehen die Geldbasis für den Bargeldbedarf, die Mindestreserve und das Settlement zwischen den Banken erst in Folge der Giralgeldschöpfung. Auch wird die Geldbasis in der Regel nicht kontingentiert, sondern Geschäftsbanken können sich zum gegebenen Leitzins so viel beschaffen, wie für die beschriebenen Zwecke nötig ist (Zinssteuerung durch die Zentralbanken). Einige Zentralbanken fordern obendrein, wie im nächsten Abschnitt gezeigt, gar keine Mindestreserve.

Mindestreserveanforderung

In der nebenstehenden Bilanzdarstellung bedeutet die Mindestreserveanforderung, dass die Reserven bei der Zentralbank (R) mindestens einen von der jeweiligen Zentralbank definierten Prozentsatz der Kundeneinlagen (D) betragen müssen. Ist das nicht der Fall, kann die Bank einen kleinen Teil ihrer Vermögenswerte (meist Wertpapiere (A)) in den oben beschriebenen Offenmarktgeschäften bei der Zentralbank gegen weitere Reserven tauschen. Dies darf auch im Nachgang zu einer Kreditgewährung oder dem Kauf von Vermögenswerten innerhalb einer sog. Mindestreserveperiode geschehen. Somit beschränkt die Mindestreserveanforderung die Giralgeldschöpfung nicht, sie dient vielmehr dazu kurzfristige Engpässe bei der Beschaffung von Reserven zu vermeiden. Im Eurosystem beträgt der Mindestreservesatz derzeit 1 %.[12]

Kauft also etwa eine Geschäftsbank ein Hochhaus mit 100 Stockwerken für von ihr selbst erzeugte 100 Millionen EUR, kann sie danach in einem Pensionsgeschäft mit der Zentralbank 1 Stockwerk gegen 1 Million EUR Zentralbankgeld zeitlich begrenzt tauschen (Rückkaufvereinbarung zum Leitzins ) und somit die Mindestreserveanforderung erfüllen, sofern Hochhausstockwerke notenbankfähige Sicherheiten darstellen. Erweitert die Bank das Pensionsgeschäft um ein weiteres Stockwerk, erfüllt sie zusätzlich die Mindestreserveanforderung, um z. B. 100 Millionen EUR Giralgeld für Kredite neu zu schaffen. Die Mindestreserve wird von der Europäischen Zentralbank zum Leitzins verzinst (), damit entstehen den Geschäftsbanken durch die Mindestreservepflicht nur Verwaltungskosten.

Für Kundeneinlagen mit einer Laufzeit oder Kündigungsfrist von mehr als zwei Jahren wird im Euroraum zurzeit keine Mindestreserve verlangt. Zentralbanken einiger Länder, wie Australien, Kanada, England oder Schweden, fordern keine Mindestreserve.[13]

Eigenkapitalanforderung

Gemäß Kapitaladäquanzverordnung (englische Abkürzung CRR) nach Basel III muss eine Bank für die Positionen auf der Aktivseite je nach Ausfallwahrscheinlichkeit bis zu 8 % Eigenkapital (Position K) reservieren. Das Eigenkapital errechnet sich als Differenz zwischen Aktivseite und Verbindlichkeiten auf der Passivseite. Die Ausfallwahrscheinlichkeit der Aktiva wird meistens von Ratingagenturen bewertet. Diese Anforderung kann die Gelderzeugung gegen Risikopositionen somit auf das 12,5-Fache des Eigenkapitals einschränken. Kauft die Bank jedoch sichere Staatspapiere, ist dafür kein Eigenkapital notwendig.

Beispiel zu Eigenkapitalquoten auf Basis von 8 % nach Basel III je nach Risikohöhe (Rating) der Aktiva:

| Bonitätsstufe nach CRR | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

|---|---|---|---|---|---|---|---|

| Ratingcode Standard & Poor’s | AAA bis AA- | A+ bis A- | BBB+ bis BBB- | BB+ bis BB- | B+ bis B- | CCC+ und darunter | unbeurteilt |

| Ratingcode Moody’s | Aaa bis Aa3 | A1 bis A3 | Baa1 bis Baa3 | Ba1 bis Ba3 | B1 bis B3 | Caa1 und darunter | unbeurteilt |

| Risikogewichtung der 8 % | 0 % | 20 % | 50 % | 100 % | 100 % | 150 % | 100 % |

| Eigenkapital erforderlich | 0 % | 1,6 % | 4 % | 8 % | 8 % | 12 % | 8 % |

Neues Eigenkapital kann eine Bank aufnehmen, indem sie z. B. neue Aktien emittiert. Gekauft werden diese Aktien mit Buchgeld, das letztlich vom Bankensystem selbst erzeugt wurde, aber den Käufern gehört. So ist mittelfristig eine Ausweitung der Geldmenge bei genügend Vertrauen in die Bank seitens des Kapitalmarktes möglich. Jedes neue Eigenkapital kann wie beschrieben als Basis für ein Vielfaches an risikobehafteten Aktiva und damit auch neuem Buchgeld auf der Passivseite verwendet werden.

Bargeldabhebung und Überweisung

Hebt ein Kunde einen Teil seiner Einlagen (D) von seinem Girokonto ab, vermindert sich für die Bank auf der Passivseite die Position D. Auf der Aktivseite tauscht sie Zentralbankreserven (R) bei der Zentralbank gegen Banknoten und Münzen ein und händigt sie dem Kunden z. B. an einem Geldautomaten aus. Dadurch vermindert sich auch R um den abgehobenen Betrag.

Droht eine Geschäftsbank durch den beschriebenen Vorgang die geforderte Mindestreserve zu unterschreiten, muss sie neue Verbindlichkeiten gegenüber der Zentralbank (P) zum Leitzins eingehen, um im Gegenzug ihre Reserven (R) zu erhöhen. Die Geschäftsbanken zahlen so für das gesamte im Umlauf befindliche Bargeld den Leitzins an die Zentralbank. Die Zentralbank wiederum führt ihre Gewinne wie oben beschrieben regelmäßig an den Staat ab. Bargeld ist für den Nutzer weder mit positiven noch mit negativen Zinsen verbunden. Es ist allerdings der Inflation unterworfen.

Überweist ein Kunde einen Teil seiner Einlagen zu einem Kunden einer anderen Bank, vermindert sich für die überweisende Bank ebenfalls die Position D auf der Passivseite. Die Bank des empfangenden Kunden wird diesem aber nur eine neue Verbindlichkeit (Einlage) auf ihrer Passivseite gewähren, sofern ihr die überweisende Bank Reserven (R) in gleicher Höhe auf ihr Konto bei der Zentralbank transferiert (siehe Bild oben). Alternativ kann sie der überweisenden Bank einen Interbankenkredit einräumen. Für die überweisende Bank vermindert sich also auf der Aktivseite entweder die Position R oder der Interbankensaldo M. Für die Bank des empfangenden Kunden gilt das Gegenteil. Der Interbankensaldo kann selbstverständlich auch negativ werden und erscheint dann auf der Passivseite der Bankbilanz.

Betrachtung der Zinsen

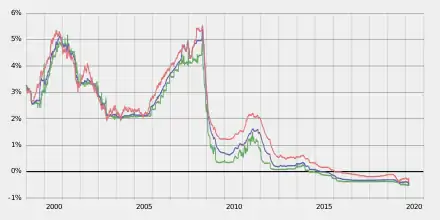

Laufzeiten: 1 Woche (grün), 3-Monate (blau), 1-Jahr (rot)

Betrachtet man die Buchungen, wie oben geschehen, größtenteils ohne Zinsen, Risiken oder Vereinbarungen über Laufzeit und Sicherheiten, wird nicht ersichtlich, welche Anreize und Beschränkungen dahinter stehen. Geschäfte mit der Zentralbank, die zum Leitzins abgewickelt werden, haben in der Regel eine Laufzeit von einigen Tagen. Dieser Abschnitt beschreibt die Weitergabe dieser kurzfristigen Zinsen an den Geldmarkt, sowie an Einlage- und Kreditzinsen. Zusätzliche Einflüsse auf längerfristige Finanzprodukte werden im nächsten Abschnitt angedeutet.

Die von der Zentralbank gesetzten Leitzinsen sind in der vereinfachten Bankbilanz mit angegeben. Damit ist ein Zinssatz zwischen der Einlagefazilität und der Spitzenrefinanzierungsfazilität gemeint, also etwa der Hauptrefinanzierungssatz. Diese Zinssätze steuern, wie aus den nebenstehenden Graphen ersichtlich, durch direkte Substitutionsmöglichkeit effektiv die Interbankenzinsen (EURIBOR oder LIBOR): Drohen die Interbankenzinsen den Hauptrefinanzierungssatz zu übersteigen, leihen sich Banken die Reserven lieber direkt von der Zentralbank. Erhalten Banken zu geringe Interbankenzinsen können sie alternativ die Einlagefazilität der Zentralbank nutzen. Es gilt daher annähernd

Nun ist es für jede Geschäftsbank profitabel Kunden anderer Banken mit einem Zinssatz dazu zu bewegen ihre Einlagen (D) zu ihr zu überweisen. Dadurch entstehen der Bank natürlich Kosten (zusätzliches D mit Zinssatz ) auf der Passivseite. Jedoch entsteht mit der Überweisung gleichzeitig eine Forderung gegen die Bank des überweisenden Kunden, also ein positiver Interbankensaldo (zusätzliches M mit Zinssatz ) auf der Aktivseite. Offensichtlich lohnt sich dieses Geschäft für eine Bank solange kleiner bleibt als weniger der Kosten für die Verwaltung der entstandenen Konten. Es sollte sich also bei Banken, die im Wettbewerb miteinander stehen, ein Einlagenzins einstellen nahe[14]

Somit werden in einem Umfeld konkurrierender Geschäftsbanken die Leitzinsen über die Interbankenzinsen bis zu den kurzfristigen Spar- und Einlagezinsen (z. B. Tagesgeld) weitergegeben, obwohl Bankkunden keinen Zugang zu Zentralbankkonten haben. Diese Zinsweitergabe ist keineswegs offensichtlich. Oft wird vermutet, dass die Banken bei ihrer Geldschöpfung nur durch Zinsen auf die dafür notwendigen Reserven belastet werden. Dabei wird übersehen, dass auch die erklärten Arbitragegeschäfte durch die Leitzinsen gesteuert werden. Die meisten Zinsen, auch für kurzfristige Verbindlichkeiten, zahlt das Bankensystem nicht an die Zentralbank, sondern an Einlagenkunden.

In der vereinfachten Bankbilanz ist allerdings nur ein Zinssatz für alle Kundeneinlagen genannt, obwohl dort sehr unterschiedliche Posten zusammengefasst sind. So bekommt man für Einlagen auf einem Girokonto, im Widerspruch zur Theorie der Zinsweitergabe, in der Regel keine Zinsen, für Tagesgeld jedoch wohl. Offensichtlich ist für eine Bank entscheidend, ob ein Kunde die Zahlungsmittelfunktion des Geldes auf dem Girokonto nutzt oder ob er es als Wertaufbewahrung den besten Zinsangeboten auf Tagesgeldkonten zuführt. Es ist unwahrscheinlich, dass Bankkunden Arbeitgebern, Vermietern und Versicherungen regelmäßig neue Bankverbindungen zumuten, was mit hohen sog. Wechselkosten verbunden ist, nur um höhere Zinsen zu erhalten. Dagegen können Tagesgeldanleger einfach durch Überweisung die Bank wechseln. Dieser Vorteil gibt Banken einen Anreiz den bargeldlosen Zahlungsverkehr voranzutreiben, denn würden ihre Kunden Bargeld als Zahlungsmittel nutzen, müssten die Geschäftsbanken den Leitzins für dessen Beschaffung zahlen.

Bei erhöhten Einlagezinsen ist es natürlich nicht ratsam für eine Bank Kredite gegen geringere Kreditzinsen anzubieten oder Vermögenswerte mit einer geringeren Rendite zu kaufen als . Der Grund ist, dass, wie oben beschrieben, mit den vergebenen Krediten (L) oder erworbenen Vermögenswerten (A) auf der Aktivseite, Kundeneinlagen (D) auf der Passivseite gewährt werden. Zudem muss sich die Bank das Kreditausfallrisiko (siehe unten) vergüten lassen. Auch für Kredite fallen Verwaltungskosten an und schließlich möchte die Bank auch einen Gewinn verzeichnen, also ist

Das zusätzliche Buchgeld (D), das die Zinszahlung auf Einlagen erforderlich macht, kann die Bank ebenso durch einen Buchungsakt erzeugen. Dadurch vermindert sich das verbleibende Eigenkapital (K). Durch Zinszahlungen von Kunden werden Kundeneinlagen (D) vernichtet und das Eigenkapital der Bank steigt. Zinskritiker bemängeln, dass das geschöpfte Buchgeld nicht für Tilgung und Zinsen ausreicht. Jedoch kann die Differenz der von Banken verlangten und von Banken gezahlten Zinsen (etwa ) von zukünftigen weiteren Geldschöpfungen bei Wirtschaftswachstum bedient werden. Reicht das Wachstum nicht aus, werden Kredite ausfallen (siehe unten). Darauf aufbauend gibt es eine Diskussion darüber, ob Wirtschaftswachstum notwendig zu Zinsen führt oder umgekehrt Zinsen zu Wachstumszwang.

In den Wirtschaftswissenschaften ist die eben erklärte sogenannte Zinsweitergabe (engl.: interest rate pass-through) als Teil der erwähnten Transmissionsmechanismen Gegenstand der Forschung. So funktioniert die Anpassung der Einlage- und Kreditzinsen an geänderte Leitzinsen in einigen Ländern der Europäischen Währungsunion schneller und vollständiger als in anderen.[15][16] Auch scheinen die Theorie des Klein-Monti-Modells (1971) und dessen Erweiterungen auf ein Oligopol-Umfeld das Zinssetzungsverhalten der Geschäftsbanken realistischer zu erklären, als die einfache Betrachtung im perfekten Wettbewerb oben.[14]

Die Reserven der Geschäftsbanken haben genau genommen drei verschiedene Zinssätze : Die Mindestreserve wird mit dem Hauptrefinanzierungssatz verzinst, Überschussreserven mit dem Einlagesatz und evtl. von Banken gehaltenes Bargeld kann natürlich keine Zinsen bringen.

Im deutschen Sprachraum werden die mit der Kreditgewährung entstehenden Verbindlichkeiten auf der Passivseite der Bankbilanz oft als Teil der Refinanzierung aus Fremdmitteln genannt. Im Falle von Sichteinlagen auf Girokonten zahlen die Geschäftsbanken darauf aber wie gesagt meist keine Zinsen und erzeugen diese Einlagen für ihre Kunden selbst. Für die meisten Einlagen weisen die Banken den Kunden gegenüber auch keine Sicherheiten aus. Dieses Ungleichgewicht wird in der Theorie durch Regulierung der Banken ausgeglichen.

Durch Interbankenkredite entstehen dem gesamten Bankensektor kaum Kosten, denn alle Interbankensalden addieren sich zu Null und die Zinskosten für Banken mit negativem Saldo sind die Gewinne derjenigen mit positivem Saldo.

Liquiditäts- und Zinsänderungsrisiken für Banken

Erzeugt eine Geschäftsbank täglich verfügbares Giralgeld auf ihrer Passivseite im Gegenzug zu längerfristigen Kreditverträgen auf ihrer Aktivseite, betreibt sie sog. Fristentransformation. Die Bank profitiert in der Regel davon, da langfristige Zinsen meist höher sind als kurzfristige (siehe Zinsstruktur). Sie trägt aber damit einhergehend Liquiditäts- und Zinsänderungsrisiken.

Es müssten z. B. langfristig gebundene Posten auf der Aktivseite einer Bank, wie Immobilien oder Kreditverträge, schnell zu ungünstigen Preisen verkauft werden, wenn diese Bedingungen zusammentreffen:

- Mehr Kunden als erwartet wollen Geld abheben oder zu anderen Banken überweisen.

- Es besteht kein Vertrauen der anderen Banken zur Gewährung von Interbankenkrediten (schlechte Bonität).

- Auch von der Zentralbank kann mangels Sicherheiten kein Zentralbankgeld mehr beschafft werden.

Dabei ist keineswegs selbstverständlich, dass Kreditverträge mit Kunden überhaupt z. B. an andere Banken verkauft werden können. Ein Teil des Risikomanagements der Geschäftsbanken ist es somit Spar- oder Termineinlagen mit Fristen einzuwerben, die zu ihren Kreditverträgen und Vermögenswerten passen. Sie können so die Fristentransformation abmildern.[17] Bei der Zinsgestaltung für diese längerfristigen Finanzprodukte ist der Ausblick auf die zukünftige Geldpolitik der Zentralbank von Bedeutung. Die Kunden werden sich nur längerfristig festlegen, wenn der Zins mindestens die zu erwartende Zinsweitergabe auf Tagesgeld während der Laufzeit erreicht. Darüber hinaus haben Konzepte wie Zeitpräferenz, Opportunitätskosten oder Liquiditätspäferenz der Kunden einen Einfluss.

Das internationale Regelwerk Basel III nimmt gegenüber Basel II insbesondere die Liquiditätsrisiken von Banken in den Blick. So werden dort Mindeststandards für die neu definierte Liquiditätsdeckungsquote (LCR) und strukturelle Liquiditätsquote (NSFR) gefordert.

Kreditausfall

Wird ein Kredit von einem Bankkunden nicht bedient und fällt aus, so kann die Bank das vormals im Gegenzug erzeugte Buchgeld natürlich nicht einfach wieder vernichten, da es durch Bezahlvorgänge endgültig zu anderen Kunden transferiert wurde. Für die Bank schlägt sich daher der nach Verwertung der Sicherheiten verbleibende Verlust der Aktivseite in vermindertem Eigenkapital nieder. Dies ist das Kreditrisiko für die Bank. Das frei kursierende Giralgeld, dem nun nach dem Ausfall kein Kreditvertrag mehr in einer Bankbilanz gegenübersteht, wird vom Bankensystem durch einen Zinsaufschlag auf die übrigen Kreditverträge über die Zeit wieder reduziert. Dadurch erhöht sich das Eigenkapital der Banken wieder. Dies ist neben dem Wirtschaftswachstum ein Grund dafür warum Kreditzinsen dauerhaft höher sind als Einlagenzinsen.

Fallen einer Bank zu viele Kredite aus, erfüllt sie nicht mehr die Eigenkapitalvorschriften der Finanzaufsicht und kann somit zur Liquidation gezwungen werden. Dabei kann es für Kunden zum Verlust ihrer Einlagen kommen, denn sie stellen Verbindlichkeiten der Bank dar, die in das Insolvenzverfahren einbezogen werden. In früheren Zeiten kam es in diesen Situationen dann zu sogenannten Schalterstürmen (englisch bank run), bei denen viele Einleger ihr Geld am Schalter in bar verlangten oder zu sicheren Instituten transferieren wollten. Heute gibt es in den meisten Ländern eine gesetzliche Einlagensicherung. Diese sichert in allen EU-Mitgliedstaaten Einlagen bis zu einer Höhe von 100.000 € pro Person ab, indem sie Kreditinstitute dazu verpflichtet, an gemeinschaftlichen, umlagefinanzierten Entschädigungseinrichtungen teilzunehmen.

Sind zu viele oder einige sehr wichtige, systemrelevante Banken eines Wirtschaftsraumes insolvent, kann es zu einem Zusammenbruch des Finanzsystems kommen: Zahlungsverkehr, Kredit und Geldanlage stehen dann nicht mehr wie erwartet zur Verfügung. Die massenhafte Insolvenz sprengt möglicherweise die Sicherungssysteme. Mangelnde Kreditversorgung und ausgefallene Einlagen führen zu Zahlungsschwierigkeiten, Insolvenzen und Arbeitslosigkeit in weiteren Wirtschaftsbereichen. Um die Wahrscheinlichkeit solcher Szenarien abzuschätzen, führen die Aufsichtsbehörden sogenannte Stresstests durch.

Begrenzung der Geldschöpfung

Die Menge des geschöpften Buchgeldes wird auf der einen Seite durch die Nachfrage der Kunden nach Krediten bei den gegebenen Zinsen begrenzt. Sie ist somit eine endogene Größe des Wirtschaftssystems abhängig vom Zinsniveau.[14] Kredite mit von der Zentralbank beeinflussten Zinsen sind für Banken auf der anderen Seite eben prinzipiell kein knappes Gut, die Vergabe wird aber durch Profit- und Risikoabwägungen (Kreditrisiko, Liquiditätsrisiko, Zinsänderungsrisiko) der Geschäftsbanken ebenfalls begrenzt. Beim Ankauf von Vermögenswerten durch Banken bestehen ebenfalls Preisänderungs- und Ausfallrisiken, welche gegen mögliche Profite abgewogen werden müssen. Daneben gelten Regulierungen der Finanzmarktaufsicht, insbesondere Verordnungen im Rahmen von Basel III.

Weitere Einflüsse auf die Geldmenge

Die weiteste Geldmengendefinition der Europäischen Zentralbank, M3, erfasst nur Einlagen und verwandte Finanzprodukte mit einer Laufzeit von bis zu 2 Jahren. Laut dieser Definition entsteht nun Geld, wenn Bankverbindlichkeiten, die nicht zur Geldmenge gehören (z. B. längerfristige Termin- und Spareinlagen), in kurzfristige Bankverbindlichkeiten, die Teil der Geldmenge sind (z. B. Sichteinlagen), umgewandelt werden. Letztlich haben derartige Transaktionen ihren Ursprung in Geldschöpfungsprozessen aus der Vergangenheit, da längerfristige Bankverbindlichkeiten in der Regel aus Sichtguthaben entstanden sind.

Überweisen Käufer aus einem anderen Währungsraum Geld, getauscht in Euro, auf Konten in Ländern der europäischen Währungsunion, so entstehen bei den empfangenden Geschäftsbanken Sichteinlagen, also Geld. Dies ist bei einem Handelsbilanzüberschuss der Fall.

Kaufen Banken ihre eigenen Aktien von Nichtbanken zurück steigt die Geldmenge, da wiederum Einlagen entstehen. Die jeweils entgegengesetzten Operationen vernichten Geld in einem Währungsraum entsprechend.[18]

Die Rolle des Staates

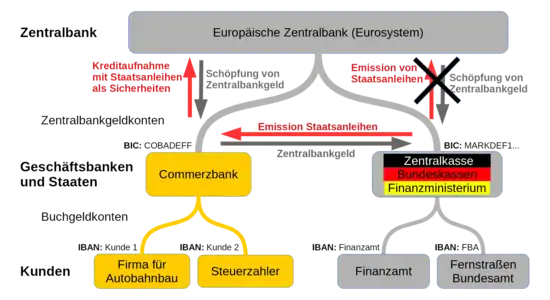

Der Staat, in Deutschland vertreten durch die Zentralkasse in der Abteilung Zahlungsverkehr und Rechnungswesen des Bundes der Generalzolldirektion unter Fachaufsicht des Bundesministeriums der Finanzen, unterhält – wie die Geschäftsbanken – ein Zentralbankgeldkonto direkt bei der Zentralbank.[19] Steuerzahlungen, also Zahlungen von Bürgern oder Unternehmen an den Staat, müssen somit von den Banken der Steuerzahler in Zentralbankgeld beglichen werden.

Bei der Erklärung der Geldbasis oben wurde erwähnt, dass das Zentralbankgeld eine Forderung gegen die Zentralbank darstellt. Es wurde jedoch nicht gesagt, was der Inhalt dieser Forderung ist. Seit dem weltweiten Ende des Goldstandards in den 1970er Jahren kann dies keine Forderung auf eine bestimmte Menge Goldes mehr sein.

Georg Friedrich Knapp stellte allerdings schon 1905 in seinem Werk Die Staatliche Theorie des Geldes fest, dass Geld ein Geschöpf der Rechtsordnung ist: Die Forderung des Staates, dass Steuern ausschließlich in der von ihm selbst festgesetzten Währung zu leisten sind, setzt eben diese Währung in einem Staat durch. Anders ausgedrückt ist Zentralbankgeld eine Forderung gegen die Zentralbank, Geldschulden aller Art und insbesondere Steuerschuld in diesem Staat begleichen zu können.

Der Staat als Teilnehmer am Kapitalmarkt

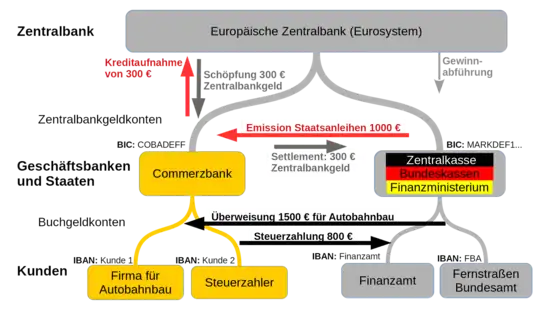

Seit Gründung der Europäischen Währungsunion ist es den teilnehmenden Staaten nicht mehr gestattet, wie Geschäftsbanken Kredite direkt von der Zentralbank zu erhalten (Art. 123 AEUV). Falls Staaten sich über ihre Steuereinnahmen hinaus Geld beschaffen wollen, können sie Staatsanleihen mit verschiedenen Laufzeiten auflegen. Diese werden zunächst von Geschäftsbanken mit Zentralbankgeld gekauft, welches sie zum Teil durch Vorlage der erworbenen Anleihen als Sicherheit von der Zentralbank zum Leitzins erhalten. Der Staat behält das Zentralbankgeld jedoch nicht, sondern es fließt mit seinen Ausgaben an Bankkunden beim Settlement zurück an das Bankensystem. Somit finanziert das Bankensystem die Staatsanleihen in Zeiten konventioneller Geldpolitik zum Teil, wie eben beschrieben, über Kredite bei der Zentralbank, zum größeren Teil aber über Kundeneinlagen. Die Staatsverschuldung erzeugt also zunächst Giralgeld (Kundeneinlagen) und nicht so sehr Zentralbankgeld.

Die Anleihen gelangen durch Weiterverkauf der Banken teilweise in die Hände von privaten oder anderen Anlegern. Falls Nichtbanken die Anleihen erwerben, sinkt die Menge des Giralgeldes, da Kundeneinlagen zugunsten von Anleihen zurück an die Banken fließen. Kaufen allerdings Zentralbanken im Rahmen von Offenmarktgeschäften oder in großem Ausmaß in Programmen zur „quantitativen Lockerung“ Staatsanleihen von Geschäftsbanken, steigt die Zentralbankgeldmenge. Der Unterschied zur direkten Staatsfinanzierung ist dann gering; er besteht darin, dass Geschäftsbanken bei der Emission der Anleihen mitverdienen und mitbestimmen.

Die Geschäftsbanken sollten ursprünglich in Zusammenarbeit mit den Ratingagenturen die Bonitätsprüfung der einzelnen Staaten durchführen. Die unterschiedliche Bonität würde dann in den Zinsen auf die Anleihen der verschiedenen Staaten zum Ausdruck kommen. Dieses System führte jedoch 2010 zur Eurokrise. Zu ihrer Beendigung signalisierte die Europäische Zentralbank in einer Rede ihres Präsidenten Mario Draghi (whatever it takes), dass sie sehr hohe Zinsen auf Anleihen der Mitgliedsstaaten und damit verbundene Gefahren eines Staatsbankrotts oder eines Ausstiegs aus dem Euro nicht hinnehmen werde. Sie würde wenn nötig selbst Staatsanleihen der Mitgliedsstaaten in ausreichendem Maße am Sekundärmarkt mit selbst erzeugtem Zentralbankgeld kaufen. In der Folge sanken die Zinsen für alle Staatsanleihen in der Währungsunion auf ein sehr niedriges Niveau.

Modern Monetary Theory

Direkte Zentralbankkredite verbieten sich nicht alle Staaten der Erde. Die Modern Monetary Theory (MMT), die in Amerika und Australien zurzeit die Ansichten etablierter Wirtschaftswissenschaftler zu Staatsfinanzen herausfordert, hält Verbote dieser Art für schädlich und die einzelnen Staaten in der Europäischen Währungsunion für finanzpolitisch nicht souverän.

Die MMT konstatiert, dass Zentralbank und Finanzministerium gleichermaßen Institutionen des Staates sind und dass das direkte Erzeugen von Geld durch den Staat oft eine sinnvolle Möglichkeit der Währungssteuerung sein kann.

Die Bonität eines Staates, der in seiner eigenen Währung verschuldet ist, stehe wegen der Geldschöpfungsmöglichkeit seiner Zentralbank außer Frage. Jedoch müssten bei der koordinierten Geld- und Finanzpolitik immer die Auswirkungen auf die Inflationsrate abgeschätzt werden. Die MMT sieht Staatsanleihen als ein Mittel der Geldpolitik gegen Inflation und nicht als Mittel der Finanzpolitik zur "Finanzierung" des Staates. Staatsanleihen setzen laut MMT die Leitzinssetzung der Zentralbank durch, da sie überschüssige Reserven im Bankensystem stilllegen, die durch Ausgaben des Staates hinein gelangen. Die Ausgaben des Staates würden Zentralbank und Finanzministerium aber schlicht erzeugen, sie müssten nicht finanziert werden. Ähnlich erklärt sie den Zweck der Steuern, neben der Umverteilung und der Durchsetzung der Währung, als Maßnahme gegen Inflation.

Steuern und Staatsanleihen auf der einen Seite und Staatsausgaben auf der anderen Seite regeln nach Ansicht der MMT zu einem großen Teil den Wert des Geldes. Jedoch hängt das Maß der nötigen Inflationsbekämpfung davon ab, wie inflationswirksam die verschiedenen Ausgaben des Staates genau sind. Die Frage ist laut MMT, ob die Investitionen inflationsneutral zusätzliche reale Ressourcen schaffen oder ob das zusätzliche Geld lediglich um vorhandene Ressourcen konkurriert, was zu Inflation führen würde. Steuern und Anleihen zusammen müssen dabei nicht gleich den Ausgaben sein, wie Politik und Teile der Wirtschaftswissenschaft bisher nahelegen.[20]

Die MMT nimmt für sich in Anspruch, den seit Jahren anhaltenden Zustand der faktisch massiven Staatsfinanzierung durch die Zentralbanken in Japan, den USA und Europa bei gleichzeitig sehr geringer Inflation und niedrigen Zinsen erklären zu können. Ihre Anhänger plädieren dafür, der drohenden Deflation verstärkt mit Fiskalpolitik statt mit Geldpolitik zu begegnen.

Kritik an der Praxis der Geldschöpfung

Alternativ zum aktuellen sind andere, teilweise historisch vorherrschende Systeme der Geldschöpfung denkbar, wie Goldstandards, umlaufgesichertes Geld, Vollgeld oder Free Banking. Auch die technischen Möglichkeiten von Kryptowährungen beleben die Diskussion zur Geldschöpfung.

Bankensystem und Geldschöpfung sind in den meisten Volkswirtschaften der Welt heute ähnlich organisiert. Diese Praxis zieht teilweise fundamentale Kritik auf sich. Wichtige Einwände beziehen sich auf die Gerechtigkeit, die Stabilität, die Legitimation und die Effizienz des Systems. Dabei muss man die im Folgenden angeführten Umverteilungsprobleme zusammen mit dem Steuer- und Sozialsystem betrachten, das dazu einen Ausgleich schaffen kann.

Gerechtigkeitsaspekte

Zinszahlungen von Kreditnehmern an Banken, von Banken an Sparer oder vom Staat an die Halter seiner Anleihen führen zu Umverteilung zu den Vermögenden. Dieser Punkt ist Teil der sog. Zinskritik und besonders relevant bei hohem Zinsniveau. Die genannten Zinsen sind zum Großteil nicht durch Angebot und Nachfrage oder ein Risiko begründet, sondern werden zur Regelung der Preisniveaustabilität von der Zentralbank beeinflusst. So bekommt man in wirtschaftlich prosperierenden Zeiten, in denen das Risiko eines Scheiterns der Bank gering ist, besonders hohe Einlagenzinsen; dagegen fast keine Zinsen, wenn eine Wirtschaftskrise besteht. Daneben gibt es für Privatanleger die Einlagensicherung. Das Geldangebot ist bei gegebenen Zinsen, wie beschrieben, wenig begrenzt, es stellt vielmehr eine endogene Größe abhängig vom Zinsniveau dar.[14]

Thomas Mayer führt die Vermögenspreisinflation und die zunehmende Ungleichheit in der Gesellschaft auf exzessive Geldschöpfung durch Geschäftsbanken zurück. Seine moderne Version des Cantillon-Effekts legt nahe, dass Banken und Vermögende mit ausreichend Sicherheiten als erste in den Genuss von neu geschöpftem Geld kommen. Mit dem neuen Geld kaufen sie oft in erster Linie Vermögenswerte, wie beispielsweise Immobilien. Der Anstieg der Nachfrage lässt jedoch mit der Zeit die Vermögenspreise steigen. Verlierer im Prozess der Geldschöpfung sind diejenigen, in deren Taschen das neu geschaffene Geld nicht gelangt, die aber dennoch die dadurch entstandenen höheren Preise, wie z. B. Mieten, zahlen müssen.[21] Die Geldpolitik der Zentralbank orientiert sich ausschließlich am Verbraucherpreisindex für Güter und Dienstleistungen, dessen Warenkorb keine Vermögenswerte wie Gold, Immobilien oder Aktien erfasst. Dieser Effekt scheint besonders relevant bei geringem Zinsniveau.

Die Giralgeldschöpfung durch Bilanzverlängerung der Geschäftsbanken kann ein fairer Vorgang sein, sofern nicht nur die entstandenen Positionen auf deren Aktiv- und Passivseiten gleich sind, sondern sich darüber hinaus auch die Zinsen, geforderten Sicherheiten und Laufzeiten für diese Positionen sinnvoll begründen lassen. Dies ist nicht für den Teil des Giralgeldes gegeben, der im Zahlungsverkehr kursiert. Hier werden wegen des beschriebenen, systematisch gehemmten Wettbewerbs um Zinsen auf Girokonten von den Banken meist keine Zinsen gezahlt. Die Verwaltung des Zahlungsverkehrs verursacht den Banken mit zunehmender Digitalisierung dagegen kaum noch Kosten. Diese Kritik wird oft als "Geld aus dem Nichts" oder "Fiatgeld" formuliert, dessen Schöpfung kaum Folgen für die Geschäftsbanken hat.

Stabilität

Hyman P. Minsky entwickelte eine Theorie der finanziellen Instabilität. Sie besagt, dass private Verschuldung, Geldschöpfung und damit einhergehende Bewertungen von Vermögenswerten, Investoren immer wieder massenweise in Situationen zu hoher Verschuldung und Insolvenz führen, wie zuletzt in der Finanzkrise ab 2007. Würde das Finanzsystem nicht ausreichend reguliert, sei es instabil und würde nicht einem Gleichgewicht zustreben.

Ratingagenturen unterliegen ungünstigen Anreizstrukturen, da sie mittlerweile von den zu bewertenden Firmen bezahlt werden und nicht mehr von den potentiellen Investoren. Auch vertreten sie offiziell nur eine Meinung, ohne bei groben Fehleinschätzungen in Haftung genommen werden zu können. Ferner bilden sie ein Oligopol.[22]

Legitimation

Jedes Unternehmen oder jede Privatperson kann durch Kreditaufnahme bei einer Geschäftsbank seine Bilanz verlängern und sich in diesem Zuge Geld von der Bank erzeugen lassen. Nur benötigt es oder sie dazu eben die Zustimmung der Bank. Oft wird kritisiert, dass Geschäftsbanken mit der Geldschöpfung über Gebühr und undemokratisch die Macht gegeben wird zu entscheiden, worin in einem Wirtschaftsraum investiert wird. Begünstigt durch Anreize über das Vergütungssystem des Managements sind das häufig kurzfristige, renditeträchtige Projekte, nicht aber langfristige, dem Gemeinwohl zukommende. Zentralbanken und Aufsichtsbehörden könnten neben Liquidität und Ausfallsicherheit noch andere am Gemeinwohl orientierte Kategorien, wie soziale oder Umweltfolgen, in ihre Bewertungen der Aktivseiten der Banken einfließen lassen. So fordert Greenpeace eine grüne Geldpolitik.[23] Der Ökonom Mathias Binswanger befürwortet variable, bei Bedarf hohe Eigenkapitalvorschriften für ausgewählte Positionen in den Bankbilanzen, um einen übermäßigen Anstieg von Vermögenspreisen oder unerwünschte Umweltfolgen zu verhindern.[24]

Geldpolitik ist immer auch Politik und Einflussnahme, die Grenze zur Wirtschaftspolitik ist fließend. Die Zentralbank ist keine mechanische Institution der Geldwertstabilität, sondern es gibt verschiedene Ansätze. Dafür ist sie demokratisch schlecht legitimiert. Quantitative Lockerung muss nicht immer zunächst das Bankensystem begünstigen, direkte Zahlungen an Bürger oder Unternehmen sind ebenfalls denkbar (Helikoptergeld). Vertreter der Modern Monetary Theory fordern eine deutlich engere Verzahnung von Geld- und Fiskalpolitik.

Effizienz

Kritisiert wird das Verbot der direkten Staatsfinanzierung durch die Notenbank als weiteres Mittel der Geldpolitik. Geschäftsbanken verdienen sicherlich etwas an dieser Selbstbeschränkung der Staaten. Dies führt aber vielmehr zu einer Zerreißprobe in der EU, denn entgegen den EU-Verträgen ist es zurzeit die bevorzugte Geldpolitik der Europäischen Zentralbank und wird daher über Umwege (Sekundärmarkt) auch durchgeführt. Die Modern Monetary Theory und die Initiative Positive Money treten für eine Legalisierung und Ausweitung dieser Praxis ein, Positive Money zusätzlich für ein Zurückdrängen der Geldschöpfung durch Privatbanken.[25]

Die zunehmende Verdrängung des Bargeldverkehrs durch Giralgeld und darauf aufbauende Zahlungssysteme wie PayPal, Kredit- oder Debitkarten stellt eine fortschreitende Privatisierung des Zahlungsverkehrs dar. Die Notenbanken könnten mit digitalem Zentralbankgeld wieder mehr vom Zahlungsverkehr selbst organisieren, sowie diesen schneller und billiger machen. Internationale Überweisungen dauern Tage und verursachen hohe Kosten. Im Inland dauern Überweisungen oft einen Tag und für Geld im Zahlungsverkehr werden keine Zinsen bezahlt. Bei der Benutzung von Debitkarten oder anderen Zahlungssystemen müssen vom Händler Gebühren anteilig am Umsatz bezahlt werden. Ersetzt digitales Zentralbankgeld im Zahlungsverkehr kursierendes Giralgeld, käme der Allgemeinheit eine höhere Ausschüttung von Zentralbankgewinnen zulasten von Bankgewinnen zugute. Zahlungen von einem Zentralbankgeldkonto zum anderen könnten sofort, binnen Sekunden, durchgeführt werden. Das Verlustrisiko von Giralgeld bei Insolvenz der Bank besteht für Zentralbankgeld nicht. Einige Vollgeld-Initiativen (z. B. Monetative e.V.) befürworten dies und verstehen digitales Zentralbankgeld für Endkunden als zusätzlichen Vollgeldanteil am Geldsystem neben dem Bargeld.[26]

Geschichte

Die Geldschöpfung war immer wesentliches Element einer Geld- und Währungspolitik. In der Geschichte des Geldes war die bestehende Geldordnung immer unterschiedlich. Erst wurde mit Primitivgeld bezahlt, später mit Münzgeld. Zusätzliches Geld wurde deshalb nur in Relation zu zusätzlichem Abbau entsprechender Edelmetalle wie Gold und Silber emittiert.

Mit Aufkommen des Münzregals war die Geldschöpfung lediglich dem Staat vorbehalten. Auf Falschgeld oder eigenständige Prägung stand eine hohe Strafe. In bestimmten Zeiten wurden mittels Münzentwertung viele Münzen geprägt. Die Emission von Banknoten veränderte an diesen Sachverhalten nichts. Fortan war es allerdings teilweise möglich, dass Zettelbanken auch über die persönlichen Einlagen Zettel oder Banknoten hinausgaben. Manche Institute sicherten sich über Gilden ab.

Außerdem entstanden Sparkassen und Genossenschaftsbanken, die fortan Kredite vergaben. Das Banknotenmonopol fiel außerdem nach und nach in die Hände des Staates, sodass die Anzahl der Währungen abnahm. In der Geschichte des Geldes lösten sich Phasen intrinsischen Geldes (materiell unterpfändetes wie Gold- oder Golddevisenstandard) mit „Fiatgeld-Systemen“[27] (auch aufgrund von Kriegsfinanzierungen) zahlreich ab.

Rezeption

In einem Interview der FAZ aus dem Jahr 2009 interpretieren Josef Ackermann und dessen Doktorvater Hans Christoph Binswanger Johann Wolfgang von Goethes Faust. Der Tragödie zweiter Teil. Dabei beleuchten sie die Magie, die in der Geldschöpfung stecke, und die Ambivalenz des auf den Vorschlag Mephistopheles’ erschaffenen Geldes in seiner Wirkung durch die Wette auf die Zeit mit dem Risiko, Inflation auszulösen und Gewalt, Gier und Geiz, die „Gesellen Raufebold, Habebald und Haltefest“, anzulocken. Auch mit dem Wandel von Lehen, die man pfleglich behandeln muss, zum Eigentum, das man „gebrauchen, aber auch verbrauchen, ausplündern, zerstören“ kann, und den damit ausgelösten Allmachtsträumen des Menschen (in der Person des Fausts) befasse sich Goethe, der in dem Werk seine ökonomischen Erfahrungen aus zehn Jahren als Finanz- und Wirtschaftsminister am Weimarer Hof und seine umfangreichen Studien der Ökonomie verarbeite. Ackermann warnt allerdings auch, eine Rückkehr zum Goldstandard bedeute eine sehr starke Verringerung der Geldmenge und hätte gravierende Nachteile. Auch weist er darauf hin: „Aber man muss sich dabei auch bewusst sein, dass mit weniger Geldschöpfung und weniger Wachstum wahrscheinlich auch der allgemeine Wohlstand geringer sein wird.“[28]

Innerhalb der Volkswirtschaftslehre setzt sich die Geldtheorie mit der Theorie des Geldes und der Teil der Kredittheorie mit seiner Schöpfung auseinander. Es gibt dabei unterschiedliche Monetäre Systeme. Innerhalb von Ordnungen mit einem Münzregal oder Banknotenmonopol wird das Basisgeld automatisch durch Monopolvergabe innerhalb eines Staats per Gesetz einer Institution zugeteilt, im Regelfall der Zentralbank. Dem steht das Free Banking gegenüber, welches keinerlei Privilegien oder Restriktionen für Banken fordert. Des Weiteren unterscheidet man zwischen Mindestreserve-Systemen und Vollreserve-Systemen. Um Geldwertstabilität oder eine gezielte schwache Inflation von z. B. 2 %[29] zu gewährleisten, ist eine Geldpolitik vonnöten.[30] Die Erkenntnisse von Knut Wicksell (Wicksellscher Prozess) haben auch heute noch wesentlichen Einfluss auf geldpolitische Entscheidungen.

Siehe auch

Literatur

- Hans Christoph Binswanger: Die Wachstumsspirale – Geld, Energie und Imagination in der Dynamik des Marktprozesses. Metropolis Verlag, Marburg 2006. ISBN 3-89518-554-X

- Mathias Binswanger: Geld aus dem Nichts. Wiley, Weinheim 2015. ISBN 978-3-527-50817-4.

- Jesús Huerta de Soto: Geld, Bankkredit und Konjunkturzyklen. Hayek Institute, Madrid 2009.

- Joseph Huber: Monetäre Modernisierung. Zur Zukunft der Geldordnung. Metropolis Verlag, Marburg 2010.

- Niklot Klüßendorf: „Der Kupferwechsel“ des Alchimisten Johann Steitz für die Herrschaft Schmalkalden. Ein frühneuzeitliches Projekt zur Geldschöpfung. In: Bankhistorisches Archiv. 1/1989, Zeitschrift für Bankengeschichte, Frankfurt am Main.

- Dieter Lindenlaub: Auf der Suche nach einem Instrumentarium zur Kontrolle der Geldschöpfung. Notenbank und Banken in Deutschland im ersten Drittel des 20. Jahrhunderts. In: Bankhistorisches Archiv. 2/2000, Zeitschrift für Bankengeschichte, Frankfurt am Main.

- Ann Pettifor: Die Produktion des Geldes: Ein Plädoyer wider die Macht der Banken. Hamburger Edition, Hamburg, 2018, ISBN 386854318X

- Michael Rowbotham: Goodbye America. Globalization, Debt and the Dollar Empire. Carpenter Publishing, Charlbury/Oxfordshire, 2000, ISBN 1-897766-56-4.

- Martin Scheytt: Theoretische Grundlagen der bankgeschäftlichen Kreditgewährung. Dissertation. Duncker & Humblot, 1962.

Weblinks

- Informationsbroschüre „Durchführung der Geldpolitik im Euro-Währungsgebiet“, Europäische Zentralbank, 2006 (PDF, 1 MB)

- Informationsbroschüre „Die Geldpolitik der EZB“, Europäische Zentralbank, 2011 (PDF, 2 MB)

- Historisch interessante, veraltete, falsche Darstellung der Geldschöpfung, Veröffentlichung der Deutschen Bundesbank, 2007, S. 48ff.: Geld und Geldpolitik (Memento vom 29. September 2007 im Internet Archive) (PDF, 3,6 MB)

- Deutsche Bundesbank, Bildungsangebote

- was-ist-geld.de, ausführliche Erklärung der Geldschöpfung, Universität Hamburg

Einzelnachweise

- Deutsche Bundesbank, Glossar, Zentralbankgeld

- Deutsche Bundesbank, Schülerbuch Geld und Geldpolitik, Kapitel 6, Offenmarktgeschäfte

- Deutsche Bundesbank, Monatsbericht April 2017, Die Rolle von Banken, Nichtbanken und Zentralbank im Geldschöpfungsprozess, Seite 17

- Deutsche Bundesbank, Monatsbericht April 2017, Die Rolle von Banken, Nichtbanken und Zentralbank im Geldschöpfungsprozess, Seite 26

- Deutsche Bundesbank, Monatsbericht April 2017, Die Rolle von Banken, Nichtbanken und Zentralbank im Geldschöpfungsprozess, Seite 16

- Die Geldpolitik der EZB 2011, Seite 64

- Die Geldpolitik der EZB 2011, Seite 9

- Deutsche Bundesbank, Schülerbuch Geld und Geldpolitik, Kapitel 3, Geldschöpfung

- Katharina Pistor, Der Code des Kapitals. Wie das Recht Reichtum und Ungleichheit schafft. Berlin 2020, ISBN 978-3-518-58760-7

- Bank of England: Money creation in the modern economy | Bank of England. 14. März 2014, abgerufen am 10. Juni 2018 (englisch).

- Deutsche Bundesbank, Monatsbericht April 2017, Die Rolle von Banken, Nichtbanken und Zentralbank im Geldschöpfungsprozess, Seite 19f

- Deutsche Bundesbank, Glossar, Mindestreserve

- Europäische Zentralbank, Eurosystem, Was ist die Mindestreservepflicht?

- Xavier Freixas / Jean-Charles Rochet, Microeconomics of Banking, 1997, MIT Press ISBN 978-0-262-06193-3, The Competitive Equilibrium of the Banking Sector S. 55f, The Transmission Channels of Monetary Policiy, Endogenous Money, S. 167

- European Central Bank, Occasional Paper Series No. 155 / September 2014, The Retail Bank Interest Rate Pass-through, the case of the Euro area during the financial and sovereign debt crisis

- Deutsche Bundesbank, Monatsberichtsaufsatz April 2019, Zinsweitergabe im Niedrigzinsumfeld

- Deutsche Bundesbank, Schülerbuch Geld und Geldpolitik, Kapitel 3, Die Bildung von Spar- und Termineinlagen

- Deutsche Bundesbank, Monatsbericht April 2017, Die Rolle von Banken, Nichtbanken und Zentralbank im Geldschöpfungsprozess, Seite 20

- https://www.zrb.bund.de/DE/ZFB/Zentralkasse/Zentralkasse_node.html

- Dirk Ehnts: Geld und Kredit: eine €-päische Perspektive. Metropolis-Verlag, 2020, 4. überarbeitete und aktualisierte Auflage, ISBN 978-3-7316-1433-3

- Thomas Mayer: Die wahre Ursache der Ungleichheit. In: faz.net, 27. September 2014.

- Aaron Sahr, Das Versprechen der Geldes, Eine Praxistheorie des Kredits, Seite 266 ff., Hamburger Edition, 2017

- greenpeace.de, Plädoyer für grüne Geldpolitik

- Mathias Binswanger, Geld aus dem Nichts. Wie Banken Wachstum ermöglichen und Krisen verursachen. Wiley-VCH, Weinheim 2015, ISBN 978-3-527-50817-4.

- positivemoney.org, Vision

- vollgeld.page, Digitales Zentralbankgeld, Erhaltung oder Überwindung des Giralgeldregimes? Designprinzipien die den Unterschied machen

- Paul Terres: Die Logik einer wettbewerblichen Geldordnung. Tübingen 1999.(online) S. 42.

- Josef Ackermann und Hans Christoph Binswanger: Es fehlt das Geld. Nun gut, so schaff es denn! In: FAZ Online vom 30. Juni 2009.

- Siehe z. B. das "Ziel einer Inflationsrate von knapp zwei Prozent" bei der EZB, Stand 2015, n-tv

- Geschichte des ökonomischen Denkens: Paradigmenwechsel in der Volkswirtschaftslehre. ISBN 978-3-486-58522-3, S. 141.