Abgabe

Als Abgaben sind materielle Aufwendungen – insbesondere Steuern – zu verstehen, die zu Abgabeleistungen verpflichtete Personen an empfangsberechtigte Personen oder Institutionen abzuführen haben. In Geldwirtschaften handelt es sich hierbei vor allem um Geldzahlungen, in Naturalwirtschaften werden stattdessen Naturalien abgeführt (vgl. zum Beispiel den mittelalterlichen Zehnt).

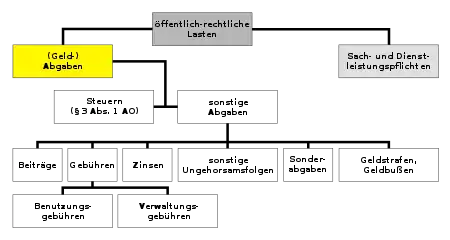

Öffentlich-rechtliche Abgaben

Unter öffentlich-rechtlichen Abgaben sind Geldleistungen zu verstehen, die Bürger aufgrund von Rechtsvorschriften an den Staat abzuführen haben. Dabei werden Steuern ohne Zweckbindung und somit ohne Anspruch auf Gegenleistung als Gemeinlasten erhoben. Beiträge und Gebühren hingegen sind Vorzugslasten, sie werden nur für eine individuelle Gegenleistung, für einen bestimmten Vorteil aus einer konkreten Staatstätigkeit erhoben.[1] Für Vorzugslasten und alle sonstigen Abgaben (Zinsen, Sonderabgaben, Geldstrafen und Geldbußen sowie sonstige Ungehorsamsfolgen wie etwa Auflagen nach § 153a StPO, Zwangsgelder oder Ordnungsgelder) bedarf es spezieller gesetzlicher Regelungen.

Gesetzliche Grundlagen

Unmittelbar in der Abgabenordnung (AO) als einer der wesentlichen gesetzlichen Grundlagen des Rechts der öffentlichen Abgaben geregelt sind nur die Steuern. So erklärt § 1 Abs. 1 AO explizit:

- Dieses Gesetz gilt für alle Steuern einschließlich der Steuervergütungen, die durch Bundesrecht oder Recht der Europäischen Gemeinschaften geregelt sind, soweit sie durch Bundesbehörden oder durch Landesfinanzbehörden verwaltet werden.

Die Abgabenordnung betrifft also im Wesentlichen das Verfahrensrecht der Steuern und steht somit in enger Beziehung zu der Finanzgerichtsordnung (FGO), die das gerichtliche Verfahren auf dem Gebiet des Steuerrechts regelt.

Die sonstigen öffentlichen Abgaben bedürfen also einer eigenständigen gesetzlichen Regelung. Diese Regelungen verweisen jedoch hinsichtlich der Verfahrensvorschriften meist auf die Abgabenordnung. Beispiel hierfür sind die Kommunalabgabengesetze.

Kirchenrechtliche Abgaben

Im Kirchenrecht ist der Begriff Abgaben eine Sammelbezeichnung für vermögenswerte Leistungen der Gläubigen an die Kirche, um diese mit Finanzkraft auszustatten.

Katholisches Kirchenrecht

In der Organisation der römisch-katholischen Kirche sind Abgaben ein wesentliches Element für die Bildung und Erhaltung des Kirchenvermögens. Die Kirche beansprucht daher ausdrücklich das Recht, von den Gläubigen Abgaben zu fordern, und postuliert eine entsprechende Abgabepflicht der Gläubigen. Im Codex Iuris Canonici ist insoweit geregelt:

Can. 1260: Die Kirche hat das angeborene Recht, von den Gläubigen zu fordern, was für ihre Zwecke notwendig ist.

Can. 1222 § 1: Die Gläubigen sind verpflichtet, für die Erfordernisse der Kirche Beiträge zu leisten, damit ihr die Mittel zur Verfügung stehen, die für den Gottesdienst, die Werke des Apostolats und der Caritas sowie für einen angemessenen Unterhalt der in ihrem Dienst Stehenden notwendig sind.

In der Praxis haben sich verschiedene Formen kirchenrechtlicher Abgaben herausgebildet:

- Die erbetenen Beiträge (subventiones rogatae), geregelt in Can. 1262 (Die Gläubigen sollen der Kirche durch erbetene Unterstützung Hilfe gewähren, und zwar gemäß den von der Bischofskonferenz erlassenen Normen.)

- Vom Diözesanbischof erhobene Steuern (tributa) nach Can 1263 (Der Diözesanbischof hat das Recht nach Anhörung des Vermögensverwaltungsrats und des Priesterrats für die notwendigen Bedürfnisse der Diözese den seiner Leitung unterstellten öffentlichen juristischen Personen eine maßvolle, ihren Einkünften entsprechende Steuer aufzuerlegen; den übrigen natürlichen und juristischen Personen darf er nur im Falle großen Notstands und unter denselben Bedingungen eine außerordentliche und maßvolle Abgabe auferlegen, unbeschadet der partikularen Gesetze und Gewohnheiten, die ihm weitergehende Rechte einräumen.)

- Gebühren für einzelne Akte der kirchlichen Verwaltung oder Rechtsprechung

- Freiwillige Abgaben in Form von Spenden und Sammlungen.

Weitergehende Abgaben, wie etwa die in Deutschland und der Schweiz erhobene Kirchensteuer oder in Österreich der Kirchenbeitrag sind nicht kirchenrechtlich, sondern staatskirchenrechtlich begründet.

Siehe auch

Weblinks

Einzelnachweise

- Ekkehart Reimer: Abgaben. In: Hanno Kube, Rudolf Mellinghoff, Gerd Morgenthaler, Thomas Puhl, Christian Seiler (Hrsg.): Leitgedanken des Rechts – Paul Kirchhof zum 70. Geburtstag. Band 2. C. F. Müller, 2013, ISBN 978-3-8114-3915-3, I. Gemeinlasten und Vorzugslasten, S. 1479–1483.