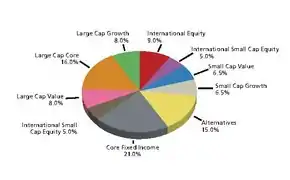

Vermögensallokation

Die Vermögensallokation, auch Anlageallokation, Anlageaufteilung, Vermögensstrukturierung oder Portfoliostrukturierung (englisch asset allocation) ist die Aufteilung (Diversifikation) eines Vermögens auf verschiedene Anlageklassen wie Anleihen, Aktien, Immobilien, Währungen und Edelmetalle.

Als Vermögensallokation wird dabei sowohl der Prozess der Aufteilung des Vermögens als auch das Ergebnis, das diversifizierte Portfolio, bezeichnet.

Vorgehensweisen

Eine klassische Fragestellung für die Vermögensallokation ergibt sich aus der Betrachtung der Bedürfnisse eines privaten Anlegers, der zur Sicherung des Lebensstandards eine gewisse Summe im Ruhestand benötigt.

Das Markowitz-Paradigma (nach Harry Markowitz) gilt als die klassische Vorgehensweise zur Vermögensallokation. Aus der Vermögenslage des Anlegers und seinen Lebensdaten (Zeit bis zum Ruhestand) wird eine benötigte Rendite errechnet. Zusätzlich ermittelt man basierend auf historischen Daten das Risiko-Ertragsprofil der Anlageklassen und versucht, das Vermögen so zu strukturieren, dass die erwartete Rendite des Anlageportfolios der benötigten Rendite entspricht. Je höher die benötigte Rendite ist, desto höhere Anteile an riskanten Anlageklassen werden benötigt. Für den riskanten Teil der Anlage wird dann zusätzlich versucht, mittels Modellen wie der Portfolio Selection und dem Black-Litterman-Verfahren vermeidbare Risiken durch größtmögliche Streuung zu beseitigen. Da die Erträge unterschiedlicher Anlageklassen und Einzelwerte sich mehr oder weniger unabhängig voneinander entwickeln können, ist es möglich, eine positive Performance des Gesamtportfolios zu erreichen, obwohl es bei einzelnen Teilen des Portfolios zu einer negativen Entwicklung kommt. So kann das Risiko bei gegebener erwarteter Rendite minimiert bzw. die Rendite bei gegebenem Risiko maximiert werden.

Das Merton-Paradigma (nach Robert C. Merton) bildet eine konkurrierende Sicht. Es hält historische Schätzungen für fehlerbehaftet und ermittelt stattdessen das zu erwartende Kapitalmarktrisiko und die erwarteten zukünftigen Renditen aus den Kursen am Kapitalmarkt mittels finanzökonomischen Modellen. Es wird von einer gegebenen Risikoaversion des Anlegers ausgegangen, die mit stochastischen Optimierungsverfahren gegen die erwartete Rendite und das erwartete Risiko abgewogen wird (siehe Konsum-Investitions-Problem), so dass sich eine Konsumstrategie und eine Vermögensallokation ergibt.

Siehe auch

Weblinks

- Portfoliotheorie.com beschreibt drei praktische Varianten der Vermögensallokation: nach Menschen, nach Einkommen und nach Kapital.