Finanzierung

Finanzierung (eng. funding) ist in der Finanzwirtschaft die Versorgung eines Wirtschaftssubjekts mit Kapital, damit es seine Ziele verfolgen kann.

Allgemeines

Wirtschaftssubjekte sind Privathaushalte (Private Finanzplanung), Unternehmen (Unternehmensfinanzierung) oder der Staat (Staatsfinanzen). Wegen der Verschiedenheit der Wirtschaftssubjekte muss die Finanzierungsdefinition allgemein ausfallen, da die Finanzierung in Unternehmen oder bei Staaten unterschiedlich abläuft. Gemeinsam ist allen, dass ihr Kapitalbedarf zur Erfüllung ihrer unterschiedlichen Ziele im Rahmen der Finanzierung zu decken ist. Meist wird in der Wirtschaftswissenschaft die Finanzierung bei Unternehmen untersucht, wobei diese Erkenntnisse analog auf die übrigen Wirtschaftssubjekte übertragen werden können.

Die Finanzierung bildet bei Unternehmen eine betriebliche Funktion, wobei zwischen dem kapitalwirtschaftlichen Finanzierungsbegriff (Bereitstellung von Kapital) und dem monetären Finanzierungsbegriff (Geld zur Liquiditätssicherung) zu unterscheiden ist. In beiden Fällen ist mindestens die Passivseite einer Bilanz betroffen, die dazu dient, das auf der Aktivseite vorhandene oder anzuschaffende Vermögen im Rahmen der Unternehmensziele zu finanzieren. Die sich auf der Passivseite abspielende Kapitalbeschaffung ist Günter Wöhe zufolge der enge Finanzierungsbegriff, die hiermit vorgenommenen Investitionen auf der Aktivseite stellen den weiten Finanzierungsbegriff dar.[1] Finanzierung umfasst alle Prozesse zur Bereitstellung und Rückzahlung der finanziellen Mittel, die für die Produktion und Investitionen benötigt werden. Darunter fallen alle Maßnahmen von der Beschaffung (Refinanzierung) bis zur Rückzahlung (Tilgung) finanzieller Mittel sowie die damit verbundene Gestaltung der Zahlungs-, Informations-, Mitbestimmungs-, Kontroll- und Sicherungsbeziehungen zwischen Unternehmen und Kapitalgebern. Die Finanzökonomik umfasst auch die umgekehrte Betrachtung dieser Sachverhalte vom Standpunkt des Anlegers aus (Finanzplanung).

Geschichte

Das Lehnwort Finanzierung stammt aus lateinisch finantia für „Zahlung, Bezahlung, fällige Zahlung, Beendigung“ und erschien im spätmittelhochdeutschen „finantien“, das erstmals im Jahre 1341 in Köln bei dem altdeutschen Misstrauen gegen jede Art moderner Kapitalnutzung als „Geldgeschäft im üblen Sinn oder Wucher“ auftauchte.[2] Das Kölner Stadtbuch schrieb im Originaltext „Döt ist die morgensprache von woichger und finantien“.[3] Unter „Morgensprache“ verstand man im Mittelalter die morgens stattfindenden Besprechungen der Zunftangelegenheiten. Noch um 1549 galt der „Finanzer“ als Wucher oder listiger Betrüger. Im Jahre 1582 verboten die Statuten der Stadt Köln unter Strafandrohung den Handel durch „Wucher/Finantzerey“.[4] Der Lexikograf Georg Henisch beschrieb im Jahre 1616 „Finantz“ als lateinisch „pecunia publica, summa rei quaestoriae“,[5] also „öffentliche Gelder, die Hauptsache der Quästoren“.[6] Daraus leitete sich auch französisch finances für die Geldmittel eines Staates ab,[7] was sich im deutschen Wort Finanzen niederschlug. Die mittellateinische Bedeutung stammte aus der Beendigung eines Streitfalls vor Gericht in Form einer Geldbuße. Die Beendigung durch Zahlung ist auch heute noch bei Schulden der typische Fall.

In der Entwicklungsstufentheorie der Volkswirtschaftslehre wird nach Bruno Hildebrand seit 1864 zwischen Natural-, Geld- und Kreditwirtschaft unterschieden und der Übergang zur Kreditwirtschaft erkannt.[8] Otto von Bismarck verstand den Begriff Finanzierung in seiner Autobiografie 1898 als Wort der Börse: „Die ‚Finanzierung‘, wie die Börse sich ausdrückt, wurde durch die großen Vermögen Bethmann-Hollwegs und der Grafen Fürstenberg-Stammheim … von den geschickten Händen der Grafen Goltz und Albert von Pourtalès besorgt“.[9]

Die ältere Betriebswirtschaftslehre fasste 1921 Kapital und damit dessen Bereitstellung noch als Güter auf, die „zum Erwerb verwandt werden können“.[10] Eugen Schmalenbach verzichtete 1922 in seinem Werk „Finanzierungen“ auf eine Definition, obwohl sie angesichts des Buchtitels zu erwarten wäre.[11] Wilhelm Kalveram brachte im Jahre 1925 auch die „tägliche Kreditdisposition des Unternehmens“ in den Finanzierungsbegriff ein,[12] und verstand 1929 unter Finanzierung „alle zum Zwecke des Aufbaues und Abbaues von Unternehmungen notwendigen Kapital- und Kreditoperationen und die Anpassung des Kapitals nach Höhe und konkreter Zusammensetzung an die Zwecke der Unternehmung“.[13] Für Wilhelm Rieger hat der Unternehmer durch Finanzierung „geldliche, finanzielle Probleme zu meistern“.[14] Curt Eisfeld engte 1929 den Begriff auf die langfristige Kapitalbeschaffung ein.[15] Liesel Beckmann verstand 1949 darunter verallgemeinernd „alle Kapitaldispositionen, die im Leben einer Betriebswirtschaft auftreten“.[16] Konrad Mellerowicz sah 1956 unter Finanzierung „jede Ordnung der betrieblichen Kapitalverhältnisse“.[17] Erich Gutenberg widmete im Jahre 1969 der Finanzierung ein ganzes Buch seiner „Grundlagen der Betriebswirtschaftslehre“ und versteht hierunter die geldwirtschaftliche Absicherung der Input-Output-Beziehungen eines Unternehmens durch die Aufrechterhaltung des „finanziellen Gleichgewichts“.[18] Den entscheidungsorientieren Finanzierungsbegriff brachte Erwin Grochla 1976 ein, der darunter „die Summe der Tätigkeiten, die darauf ausgerichtet sind, den Betrieb in dem entsprechenden Umfang mit Geld und anderen Vermögensteilen auszustatten, der zur Realisation der betrieblichen Ziele erforderlich ist“.[19]

Gliederung der Finanzierung

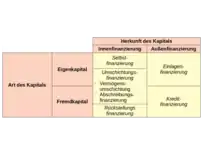

Die Finanzierungsformen lassen sich nach der Mittelherkunft (Außenfinanzierung bzw. Innenfinanzierung) und gleichzeitig nach der Rechtsstellung der Kapitalgeber (Eigenkapitalgeber bzw. Fremdkapitalgeber) gliedern, sodass sich eine Zwei-mal-zwei-Matrix ergibt:[20]

- Außenfinanzierte Fremdfinanzierung: Kreditfinanzierung

- Außenfinanzierte Eigenfinanzierung: Beteiligungsfinanzierung

- Innenfinanzierte Eigenfinanzierung: Selbstfinanzierung

- Innenfinanzierte Fremdfinanzierung: Rückstellungsfinanzierung

Eine Zwischenstellung zwischen Eigen- und Fremdfinanzierung nimmt folgende Form ein:[20]

- Innenfinanzierte Umschichtungsfinanzierung: Abschreibungsfinanzierung und Finanzierung aus Vermögensumschichtung

Innenfinanzierung

Innenfinanzierung ist eine Finanzierung durch Thesaurierung (Einbehaltung) vergangener Gewinne. Dazu müssen zwei Bedingungen erfüllt sein:

- Dem Unternehmen fließen liquide Mittel aus dem innerbetrieblichen Umsatz- und Leistungsprozess zu

- Dem Mittelzufluss steht kein oder ein geringerer auszahlungswirksamer Aufwand gegenüber.

Ein Maß für das Innenfinanzierungspotenzial ist die Cashflow-Kennzahl, vereinfacht der Einzahlungsüberschuss.

Selbstfinanzierung

Es gibt zwei mögliche Finanzierungsunterpunkte:

- offene Selbstfinanzierung: Gewinnthesaurierung: Bildung von Gewinnrücklagen

- verdeckte Selbstfinanzierung (stille Selbstfinanzierung): Auflösung von stillen Reserven

Bei der offenen Selbstfinanzierung werden die ausgewiesenen Gewinne entweder vollständig oder zu einem Teil einbehalten. Werden sie ganz einbehalten, verzichten die Gesellschafter auf ihren Gewinn, wohingegen Kapitalgesellschaften nur einen Teil einbehalten dürfen. Wird der Gewinn ausgeschüttet und gleichzeitig eine Kapitalerhöhung um den Betrag des Gewinns durchgeführt, können – in Abhängigkeit vom Steuersystem – Steuern gespart werden. Dieser Sachverhalt ist auch als „Schütt-aus-hol-zurück-Methode“ bekannt.

Die verdeckte oder stille Selbstfinanzierung ist in zwei Formen möglich: zum einen durch die Anwendung von zwingenden Gewinnermittlungsvorschriften (beispielsweise Abschreibungen, Rückstellungen) und zum anderen durch die Nutzung von Spielräumen, die das zugrunde liegende Bilanzierungssystem bietet. Stille Reserven resultieren aus dem Vorsichtsprinzip sowie der Anwendung von Bewertungs- und Bilanzierungswahlrechten:

- Überbewertung von Passiva

- Unterbewertung von Aktiva (gemildertes Niederstwertprinzip und Beibehaltungswahlrechte)

- Nichtaktivierung von Vermögen unter Ausnutzung der Bilanzierungswahlrechte (zum Beispiel Nichtaktivierung geringwertiger Wirtschaftsgüter)

- niedriger Ansatz von Vermögensgegenständen (zum Beispiel hohe Abschreibungssätze, evtl. Sonderabschreibungen)

- Unterlassung von Zuschreibungen (zum Beispiel durch Anschaffungskosten/Herstellungskosten-Obergrenze in der Bilanz).

Die Selbstfinanzierung gilt in einigen Situationen als vorteilhaft, da durch sie Steuern gespart werden, sie die Krisenfestigkeit eines Unternehmens erhöht und durch ausbleibende Zinszahlungen eine risikoreichere Unternehmensstrategie forciert werden kann. Zugleich kann aber auch Kapital nicht optimal verwendet werden und im Vergleich zu den Marktalternativen könnte sie vergleichsweise „teurer“ (mögliche Kosten durch fehlende Gewinne bei Finanzanlagen) sein.

Die Selbstfinanzierung neu gegründeter Unternehmen (Startups) wird auch Bootstrapping genannt.[21]

Rückstellungsfinanzierung

Rückstellungsfinanzierung ist Fremdfinanzierung durch Innenfinanzierung.[20] Sie wird auch als innerbetriebliche Fremdfinanzierung bezeichnet.

Unternehmen bilden Rückstellungen für ungewisse Verbindlichkeiten und drohende Verluste aus schwebenden Geschäften. Diese Rückstellungen haben einen Finanzierungseffekt, wenn zwischen dem Aufwands-Vorgang (Zeitpunkt der Bildung) und dem Auszahlungs-Vorgang (Eintritt des Zahlungsgrundes) ein zeitlicher Abstand liegt. Das Unternehmen kann in dieser Zeit die finanziellen Mittel aus der Rückstellung für Finanzierungszwecke nutzen.[22]

Kurzfristige Rückstellungen (z. B. für Steuernachzahlungen oder Urlaubsgelder) haben kaum einen Finanzierungseffekt. Bedeutsam als Finanzierungsinstrument sind Pensionsrückstellungen und Garantierückstellungen, da diese langfristig sind.[22]

Der Finanzierungseffekt von Pensionsrückstellungen kann in drei Phasen unterteilt werden:[22]

- Expansionsphase: Das Unternehmen macht Gewinne und baut damit Pensionsrückstellungen auf. Pensionszahlungen sind noch nicht fällig, bzw. in geringerem Ausmaß als die Rückstellungsbildung. Dadurch ergibt sich ein zunehmender Finanzierungseffekt.

- Ausgeglichene Phase: Die Pensionszahlungen für ausscheidende Arbeitskräfte entsprechen in etwa den Zuführungen für angestellte Arbeitskräfte. Die Höhe der Rückstellungsbildung entspricht der Höhe der Pensionszahlungen. Es besteht ein gleichbleibender Finanzierungseffekt.

- Kontraktionsphase: Wenn die Höhe der Pensionszahlungen die Höhe der Zuführungen übersteigt, entsteht ein negativer Finanzierungseffekt. Das kann z. B. eintreten, wenn Personal abgebaut wird.

Abschreibungsfinanzierung

Abschreibungsfinanzierung ist eine Form der Innenfinanzierung, die weder als Eigenfinanzierung noch als Fremdfinanzierung zu klassifizieren ist. Es handelt sich vielmehr um eine Umschichtungsfinanzierung.[20]

Der Finanzierungseffekt von Abschreibungen besteht darin, dass das Unternehmen die Wertminderung von Anlagegütern in seine Verkaufspreise einkalkuliert. Wenn das Unternehmen durch den Verkauf entsprechenden Einzahlungen erzielt, dann fließen die einkalkulierten Abschreibungsquoten an das Unternehmen zurück. Weil aber die Anlagegüter erst am Ende ihrer Nutzungsdauer ersetzt werden müssen, kann das Unternehmen die zurückgeflossenen Abschreibungsquoten zwischenzeitlich für andere Investitionen verwenden.[20]

Werden die zurückfließenden Mittel nicht zur Ersatzbeschaffung benötigt, so wird dies als Kapitalfreisetzungseffekt bezeichnet. Werden die freien Mittel sofort wieder in Anlagegüter gleichen Typs und gleicher Anschaffungs- bzw. Herstellungskosten investiert, so folgt daraus der Kapazitäterweiterungseffekt.

Finanzierung aus Vermögensumschichtung

Die Finanzierung aus Vermögensumschichtung ist – ebenso wie die Abschreibungsfinanzierung – weder als Eigenfinanzierung noch als Fremdfinanzierung zu klassifizieren. Es handelt sich vielmehr – wie der Name nahelegt – um eine Umschichtungsfinanzierung.[20]

Bei dieser Form der Finanzierung werden materielle und/oder immaterielle Vermögenswerte in liquide Form überführt. Insgesamt verändert sich das Vermögen des Unternehmens dabei nicht.

Wichtige Formen der Finanzierung aus Vermögensumschichtung sind:[20]

- Verkauf von nicht mehr benötigtem Anlagevermögen und

- Reduktion von Umlaufvermögen (z. B. Senkung von Lagerbeständen).

Außenfinanzierung

Außenfinanzierung bezeichnet Finanzierungsvorgänge, bei denen dem Unternehmen Mittel von außen zugeführt werden, d. h. die nicht aus dem Leistungserstellungsprozess des Unternehmens stammen. Der Unternehmer, beziehungsweise der Eigentümer oder die Aktionäre haben die Möglichkeit, dem Unternehmen Eigenkapital zuzuführen. Hierfür werden Einlagen getätigt, wobei man von Eigenfinanzierung beziehungsweise Beteiligungsfinanzierung spricht. Allerdings kann sich das Unternehmen auch über Kredite finanzieren (über Fremdkapital), wobei man von einer Fremdfinanzierung spricht.

Eigenfinanzierung

Eigenfinanzierung bezeichnet Vorgänge, bei denen dem Unternehmen zusätzliches Eigenkapital zur Verfügung gestellt wird, d. h. bei denen die Anteilseigner (Eigentümer) dem Unternehmen Mittel zuführen. Sie ist auch als „Beteiligungs- und Einlagenfinanzierung“ bekannt. Die Zuführung von Eigenkapital kann durch Erhöhung der Einlagen geschehen oder durch Aufnahme von neuen Gesellschaftern, welche neue Einlagen mitbringen. Ebenfalls zur Eigenfinanzierung gehört die Selbstfinanzierung. Da hier das Kapital aber von „Innen“, das heißt aus dem Unternehmensprozess kommt, ist die Selbstfinanzierung ein Teil der Innenfinanzierung. Die Eigenfinanzierung ist ein Unterpunkt sowohl der Außen- als auch der Innenfinanzierung.

Dabei wird zwischen emissionsfähigen (Aktiengesellschaft, KGaA) und nicht-emissionsfähigen Unternehmen (Offene Handelsgesellschaft, Gesellschaft mit beschränkter Haftung, Kommanditgesellschaft, Genossenschaft) unterschieden. Letztere haben nicht die Möglichkeit, an der Börse ihre Wertpapiere (Aktien) auszugeben und so hohe Eigenkapitalbeträge aufzubringen. Vor allem für den Anleger besteht hier der Nachteil in der geringen Fungibilität der Anteile, sodass sie sich längerfristig binden müssen.

Stattdessen müssen die Gesellschafter entweder neues Kapital einschießen (nur begrenzt möglich wegen limitierter Vermögen der Gesellschafter) oder einen neuen Gesellschafter aufnehmen. Sollte aber ein neuer Gesellschafter aufgenommen werden, ändern sich die bisherigen Stimmrechtsverhältnisse. Je nach Haftungsform ist es den Unternehmen vom Gesetzgeber unterschiedlich einfach gemacht worden, an neues Kapital zu gelangen. Dies reicht vom einfachen Fall eines neuen Kommanditisten bis hin zur Aufnahme eines neuen Gesellschafters bei der GmbH.

Fremdfinanzierung

Als Fremdfinanzierung werden alle Vorgänge bezeichnet, durch die dem Unternehmen Fremdkapital zur Verfügung gestellt wird. Fremdfinanzierung betrifft in aller Regel eine Finanzierung durch Kredite, das heißt, das Kapital strömt von außen durch Kreditgeber in das Unternehmen. Bei der Fremdfinanzierung unterscheidet man Voll- und Teilfinanzierung, je nachdem, wie hoch der Anteil der Fremdfinanzierung an der gesamten Finanzierungssumme ist. Aufgrund der fehlenden Mitspracherechte und Beteiligung am Gewinn/Verlust für die Kreditgeber wird als Gegenleistung ein Zins bezahlt. Dieser umfasst in der Regel den risikolosen Marktzins plus einen entsprechenden Risikoaufschlag, der sich nach dem Umfang der Sicherheiten und dem geschätzten Risiko richtet. Darüber hinaus muss der Kreditnehmer selbst im Verlustfall den Kredit zurückzahlen. Ist ihm dies nicht möglich, wird die Sicherheit, welche der Kreditgeber meistens bei Vertragsabschluss gefordert hat, dem Kreditgeber übergeben.

Kredite werden gewöhnlich nach ihrer Laufzeit unterschieden:

- langfristige Kredite:

- kurzfristige Kredite

Voll- oder Teilfinanzierung

Nach der Höhe des Anteils der Fremdfinanzierung an der Gesamtfinanzierung spricht man von Voll- oder Teilfinanzierung. Bei der Vollfinanzierung setzt der Kreditnehmer kein Eigenkapital ein und geht dadurch ein höheres Finanzierungsrisiko ein, während er sich bei der Teilfinanzierung mit einem Eigenkapitalanteil beteiligt.

Vor- oder Zwischenfinanzierung

Je nachdem, ob eine Endfinanzierung bereits sichergestellt ist oder nicht, unterscheidet man zwischen der Zwischenfinanzierung und der Vorfinanzierung.

Sonderformen: Leasing, Factoring, Mezzanine-Kapital, forderungsbesichertes Wertpapier

Factoring ist grundsätzlich eine Form des Outsourcing. Dabei werden die Forderungen eines Unternehmens oder ein Ausschnitt daraus an die Factoring-Gesellschaft verkauft und im Gegenzug erhält man die sofortige Zahlung des Kaufpreises. Meist werden 90 % bevorschusst. Die restlichen 10 % werden ausbezahlt, wenn der Debitor die Rechnung begleicht oder zahlungsunfähig wird. Beim Factoring handelt es sich um einen „true sale“, das heißt, die Factoring-Gesellschaft wird Eigentümerin der Forderung und hat damit auch das Ausfallrisiko.

Unterschieden werden

- das „Inhouse-Verfahren“ (das Debitorenmanagement wird vom Forderungsverkäufer selbst weitergeführt) und

- das „Full-Service-Verfahren“ (das Forderungsmanagement wird vom Factor übernommen).

Weiterhin gibt es das

- „stille Verfahren“ (der Forderungsverkauf wird gegenüber den Debitoren nicht offengelegt; immer nur im Zusammenhang mit dem Inhouse-Verfahren und nur bei guten Bonitäten) und das

- „offene Verfahren“ (der Forderungsverkauf wird den Kunden angezeigt).

Ein Sonderfall ist das Fälligkeitsfactoring, das die Forderungen zu 100 Prozent gegen Ausfälle absichert, aber keine Finanzierungsfunktion hat.

Vorteile des Factoring:

- Schonung der Liquidität

- kein Kreditrisiko

- Kosteneinsparungen auf Personal- und Serviceebene

- Zeiteinsparungen

- Professionalisierung des Debitorenmanagements (bei kleineren Unternehmen)

- Verbesserung des Unternehmensratings, vor allem durch Bilanzverkürzung und einhergehende höhere Eigenkapitalquote

- Verbreiterung der Finanzierungsbasis und gegebenenfalls größere Unabhängigkeit von der/den Hausbank(en).

Nachteil:

- hohe Kosten durch Factoring-Gesellschaft, die einen Teil des Risikos über den Preis auf den Factoring-Kunden abwälzt.

Die Refinanzierung mit Hilfe forderungsbesicherter Wertpapiere ähnelt dem Forderungsverkauf per Factoring. Hierbei werden die Forderungen (assets) nicht an einen Factor, sondern an eine speziell eingerichtete Ankaufsgesellschaft (Zweckgesellschaft, englisch special purpose vehicle, abgekürzt SPV) verkauft, die diese verbrieft und als forderungsbesichertes Wertpapier (englisch asset-backed security, ABS) oder besichertes Geldmarktpapier (englisch asset-backed commercial paper, ABCP) am Kapitalmarkt platziert. Käufer dieser Papiere sind institutionelle Anleger wie Kreditinstitute, Versicherungen oder Fonds. Um das Ausfallrisiko der Anleger zu verringern, werden die begebenen Wertpapiere weitreichend abgesichert (Credit Enhancement, im Wesentlichen durch Unterlegung mit Tranchen, die das Erstverlustrisiko tragen – Subordination – oder durch eine Kreditversicherung der zugrundeliegenden Forderungen). Zudem wird das Ausfall- bzw. Verlustrisiko der Papiere durch Rating-Agenturen (hauptsächlich Standard & Poor’s, Moody’s oder Fitch Ratings) beurteilt. Aufgrund des hohen Mindestvolumens sind ABS vor allem für große Unternehmen geeignet, während die Refinanzierung durch ABCP (aufgrund der Bündelung von Forderungen mehrerer Forderungsverkäufer) auch mittelständischen Unternehmen offensteht.

Finanzierung bei einzelnen Wirtschaftssubjekten

Unternehmensfinanzierung

Die Unternehmensfinanzierung beruht auf der Finanzplanung eines Unternehmens. Es ist zu entscheiden, ob und wann Eigenkapital und Fremdkapital aufgenommen werden soll, in welcher Form Eigenkapital bereitzustellen ist, welche Laufzeiten beim Fremdkapital zu bevorzugen sind, ob Fremdkapital als Blankokredit nachgefragt oder mit Kreditsicherheiten besichert werden soll.[23] Auch die Prolongation und Zinsanpassung von Bankkrediten oder die Entscheidung für eine Just-in-time-Produktion im Rahmen der Materialwirtschaft stellen eine Maßnahme der Unternehmensfinanzierung dar.

Staatsfinanzierung

Unter Staatsfinanzierung versteht man die Finanzierung des Staatshaushalts oder anderer öffentlicher Haushalte durch Staatseinnahmen. Das primäre Ziel eines Staatshaushaltes ist der materielle Haushaltsausgleich, bei dem die Staatsausgaben durch ordentliche Staatseinnahmen (Steueraufkommen) gedeckt sein müssen. Etwaige Haushaltsdefizite sind durch Kredite zu finanzieren, wodurch ein formeller Haushaltsausgleich stets gewährleistet ist. In Deutschland legen die Art. 105 bis Art. 108 GG für die Staatsfinanzierung das Steuerstaatsprinzip fest,[24] so dass sich der Staat in erster Linie durch Steuern zu finanzieren hat.[25] Daneben kommen auch nicht-steuerliche Einnahmequellen wie Gebühren (Art. 74 Nr. 22 GG), Beiträge (Art. 74 Nr. 18 GG), Sozialversicherungsabgaben (Art. 74 Nr. 12 GG) oder Münz- und Banknotengeld (Art. 73 Nr. 4 GG) und – subsidiär – die Einnahmen aus Krediten (Art. 115 GG) in Betracht. Bei letzteren ist eine Schuldenbremse zu beachten (Art. 115 Abs. 2 GG), wonach die Einnahmen aus Krediten 0,35 % des nominalen Bruttoinlandsprodukts nicht überschreiten dürfen. Durch das Gesamtdeckungsprinzip ergibt sich, dass sämtliche Staatseinnahmen alle vorhandenen Staatsausgaben zu decken haben. Da Haushaltsdefizite nur durch Kredite (Staatsanleihen) gedeckt werden können, steigt bei permanenten Defiziten die Staatsverschuldung, die die Finanzrisiken erhöht. Je höher die Staatsquote liegt, umso mehr Einfluss üben die Staatsfinanzen auf eine Volkswirtschaft aus und umgekehrt.

Finanzierung der Privathaushalte

Privathaushalten stehen im Rahmen der Eigenfinanzierung Arbeitseinkommen, Kapitaleinkommen oder Transfereinkommen zur Verfügung. Ferner gehören Verfügungen über Ersparnisse (Sparen im weitesten Sinne) oder über Erlöse aus der Veräußerung von Vermögensgegenständen hierzu. Diese Finanzierungsquellen stehen – isoliert oder kombiniert – für größere Anschaffungen zur Verfügung, die ein Haushalt vornimmt (Hausrat, Automobile, Wohnimmobilien). Reichen die Mittel der Eigenfinanzierung nicht aus, muss der Haushalt über die Aufnahme von Krediten entscheiden. Spätestens in diesem Falle ist vom Haushalt ein Finanzierungsplan aufzustellen, der bei Kreditinstituten als wichtige Kreditunterlage gilt.

Spezialfinanzierung

Zu den Spezialfinanzierungen gehören bankenaufsichtsrechtlich die Projektfinanzierung, Objektfinanzierung, Rohstoffhandelsfinanzierung, Finanzierung von Mietimmobilien und hochvolatile gewerbliche Realkredite.[26] Projektfinanzierung ist der Bundesbank zufolge eine Art der Finanzierung, bei der der Kreditgeber hauptsächlich die aus dem einzelnen Projekt erzielbaren Einkünfte sowohl als Quelle für die Tilgung der Kreditforderung als auch als Kreditsicherheit für die Forderung betrachtet. Objektfinanzierung bezieht sich auf eine Methode der Finanzierung von Gegenständen (z. B. Schiffe, Flugzeuge, Satelliten, Triebwagen und Fahrzeugflotten), bei der die Rückzahlung der Kreditforderung von den Cashflows aus den finanzierten und an den Kreditgeber verpfändeten oder abgetretenen Objekten abhängt. Rohstoffhandelsfinanzierungen sind strukturierte kurzfristige Kredite zur Finanzierung von Vorräten, Lagerbeständen oder Krediten aus börsengehandelten Rohstoffen (Commodities; z. B. Rohöl, Metalle oder Getreide), die aus dem Verkaufserlös der finanzierten Handelswaren zurückgezahlt werden und deren Kreditnehmer ansonsten nicht in der Lage ist, die Forderung zu begleichen. Die Finanzierung von einkommensgenerierenden Gewerbeimmobilien bezieht sich auf eine Methode zur Finanzierung von Immobilien (wie z. B. für Vermietungszwecke erstellte Bürogebäude, Ladenlokale, Mehrfamilienhäuser, Industrie- und Lagerflächen und Hotels), bei der die Rückzahlung und der Verwertungserlös im Falle des Forderungsausfalls primär auf den aus dem Objekt erzielten Einnahmen beruht. Die Hauptquelle dieser Zahlungen sind Miet- und Leasingeinnahmen oder der Verkauf des Objekts. Der Kreditnehmer kann – muss aber nicht – eine Zweckgesellschaft, eine Bauträger- oder Vermietungsgesellschaft oder ein Unternehmen sein, das auch aus anderen Quellen als dem Immobilienbesitz Einnahmen erzielt. Hochvolatile gewerbliche Realkredite dienen der Finanzierung von Gewerbeimmobilien, die gegenüber anderen Arten der Spezialfinanzierungen eine höhere Volatilität der Verlustquote (eine höhere positive Korrelation der Aktiva) aufweist.[27] Die Kapitaladäquanzverordnung (englische Abkürzung CRR) verlangt einen gesonderten Ausweis der Spezialfinanzierungen innerhalb der Forderungsklasse „Risikopositionen an Unternehmen“ (Art. 147 Abs. 8 CRR). Können Kreditinstitute die Ausfallwahrscheinlichkeit dieser Spezialfinanzierungen nicht schätzen, sind diesen Krediten die in Art. 153 Abs. 5 CRR vorgegebenen Risikogewichte zuzuweisen.

Finanzierungsregeln

Abhängig von der Position in der Bilanz der in den Rechnungen verwendeten Einflussgrößen werden die Finanzierungsregeln in horizontal und vertikal unterteilt:

Vertikale Finanzierungsregel

- Eins-zu-eins-Regel

- Zwei-zu-eins-Regel

- Drei-zu-eins-Regel

Horizontale Finanzierungsregel

- Goldene Bankregel (Anlagendeckung I)

- Goldene Bilanzregel (Anlagendeckung II)

Bilanzanalyse

Im Gegensatz zur Finanzplanung (Sicht des Unternehmens) wird bei der Analyse von Finanztiteln oder Wertpapieranalyse die Sicht der Eigenkapitalgeber bzw. der Gläubiger/Fremdkapitalgeber angenommen. Anhand der Bilanz können finanzwirtschaftliche Kennzahlen ermittelt werden, um aus Sicht des Gläubigers das Ausfallrisiko einer Fremdfinanzierung abzuschätzen oder aus Sicht der Eigenkapitalgeber Hinweise auf die wirtschaftliche Lage des Unternehmens zu bekommen. Im Wesentlichen existieren dafür vier Kennzahlen, die systematisch durch zwei Ansätze unterschieden werden:

Traditionelle Ansätze

Moderne Ansätze

- individuelle Portfoliotheorie

- Preisbildung von risikobehafteten Wertpapieren an Finanzmärkten – zum Beispiel Kapitalgutpreismodell (CAPM)

| Fremdkapitalquote auch unter Anspannungsgrad bekannt | |||

Eine hohe Fremdkapitalquote bzw. eine niedrige Eigenkapitalquote bedeuten häufig ein erhöhtes Risiko, da bei einer Insolvenz die nicht oder nicht vollständig durch Sicherheiten gedeckten Kredite teilweise ausfallen können. Der Verschuldungsgrad kennzeichnet die Relation des Fremdkapitals zum Eigenkapital und bewertet somit das Gleiche wie die beiden Finanzierungsquoten.

Systembedingte Schwächen der Bilanzanalyse sind die fehlenden Auskünfte über Marktstellung, -potenzial und Qualität des Managements, da die Bilanz als Stichtagsübersicht wenig Informationen über die zukünftige Stellung des Unternehmens liefert und kaum etwas über die bisherigen Erfolge oder Probleme der Unternehmensführung im Markt aussagt.

Finanzplanung

Hauptaufgabe der Finanzplanung ist die Erhaltung der Liquidität unter der Voraussetzung der Rentabilitätsmaximierung, also der Kapitalkostenminimierung. Folglich muss ein dynamisches Gleichgewicht zwischen allen künftigen Zahlungseingängen und Zahlungsausgängen herrschen. Die Zahlungsunfähigkeit droht auch in Fällen, wenn das Gleichgewicht in einer unendlich kleinen Zahlungsperiode gestört ist, sollte sie nicht durch Sofortmaßnahmen (zusätzliche liquide Mittel) behoben werden können.

An die Finanzplanung werden vier Anforderungen gestellt.

- Zukunftsbezug

- Bruttoprinzip, welches eine Saldierung von Ein- und Auszahlungen verbietet, um Informationsverluste zu vermeiden

- Vollständigkeit, welche fordert, dass sämtliche Ein- und Auszahlungen berücksichtigt werden

- Termingenauigkeit, welche eine periodengenaue Erfassung fordert.

Mögliche Liquiditätszustände:

- Überliquidität: kalkulatorischer Verlust durch fehlende Zinseinnahmen

- Unterliquidität: Zahlungsunfähigkeit

Um Überliquidität abzubauen, können Investitionen getätigt werden, Schulden zurückgezahlt oder Ausschüttungen an die Eigenkapitalgeber getätigt werden. Unterliquidität kann aufgefangen werden durch zusätzliche externe Kapitalquellen (Kredite, Kapitalerhöhungen), unternehmensintern mittels Streichungen von Ausgaben und bessere Durchsetzung der Zahlungsbedingungen.

Die Finanzplanung kann nach der Fristigkeit in zwei Kategorien eingeteilt werden:

- Kapitalbedarfsplanung und

- Liquiditätsplanung.

Kapitalbedarfsplanung

Die Kapitalbedarfsplanung erstreckt sich über einen Prognosezeitraum von mehreren Jahren. Geplant wird für Jahre und als Recheneinheit werden die Bilanzbestände verwendet.

Liquiditätsplanung

Diese basiert auf Zahlungsströmen und kann weiter unterteilt werden.

- Bei der Liquiditätsplanung wird über eine Woche bis maximal einen Monat die Liquidität tagegenau anhand der Zahlungsströme geplant.

- Die Finanzplanung im engeren Sinne plant die Verfügungsmöglichkeiten über Finanzen bis zu einem Jahr auf Wochen- oder Monatsbasis.

Finanzierungstheorien

Finanzierungstheorien befassen sich mit den komplexen Wirkungszusammenhängen von Finanzierungsvorgängen und versuchen, hieraus Erklärungsmodelle für eine optimale Finanzierung zu entwickeln. Ihr Erkenntnisobjekt sind die Kapitalbeschaffung und Investition sowie die Planung, Organisation und Kontrolle beider Funktionen. Die klassische Finanzierungstheorie untersucht finanzwirtschaftliche Entscheidungen, im Mittelpunkt der neoklassischen Finanzierungstheorien stehen Finanzierungs- und Investitionsentscheidungen (Investitionstheorie) unter Berücksichtigung von Finanzierungsrisiko und Rendite.[28] Die modernen Finanzierungstheorien umfassen die neoklassische Kapitalmarkttheorie und die neo-institutionalistische Finanzierungstheorie, die man als Institutionenökonomik bezeichnet. In letzter spielt die Theorie des Signaling eine wichtige Rolle.

Volkswirtschaftliche Auswirkungen von Finanzierungsentscheidungen

Werden alle Kapital benötigenden Wirtschaftssubjekte den Kapital gebenden Wirtschaftssubjekten gegenübergestellt, so ist es von volkswirtschaftlichem Interesse, dass der Transfer des Kapitals von den Kapitalanbietern zu den das Kapitalinteressenten mit möglichst geringen Reibungsverlusten einhergeht, damit die knappe Ressource „Kapital“ dort alloziert wird, wo sie den größten gesamtwirtschaftlichen Nutzen erwirtschaftet. Durch Minimierung der Transaktionskosten, durch zum Beispiel effizientere Finanzierungsmöglichkeiten an Börsen (direkte Finanzierung) oder mit Banken (Skaleneffekte der Finanzintermediäre), kann daher ein Wohlfahrtsgewinn erzielt werden.

Alternativfinanzierung

Durch die Verschärfung der Kreditvergaberichtlinien wurden in den 2000er und 2010er Jahren neue Formen der Alternativfinanzierung entwickelt, wie Risikokapital, Business Angels oder Crowdfunding.

Siehe auch

Literatur

- Thomas Copeland, Fred Weston: Finanzierungstheorie und Unternehmenspolitik – Konzepte kapitalmarktorientierter Unternehmensfinanzierung. 4. Auflage. Pearson Studium, 2007

- J. Drukarczyk: Finanzierung. 10. Auflage. Stuttgart, 2008

- Hans Hirth: Grundzüge der Finanzierung und Investition. 2. Auflage. München, 2008

- Hermann Lauer: Konditionen-Management. Zahlungsbedingungen optimal gestalten und durchsetzen. Düsseldorf, 1998, ISBN 3-87881-124-1.

- K. Olfert: Finanzierung. 15. Auflage. Herne, 2011

- L. Perridon, M. Steiner: Finanzwirtschaft der Unternehmung. 15. Auflage. München/Wien, 2009

- H. Wirtz: Finanzierung – Grundlagen und Übungen. Münster, 2009, ISBN 978-3-86582-826-2.

- G. Wöhe, J. Bilstein: Grundzüge der Unternehmensfinanzierung. 10. Auflage. München, 2009

- Roger Zantow: Finanzierung – Die Grundlagen modernen Finanzmanagements. Pearson Studium, München, 2004

Weblinks

Einzelnachweise

- Günter Wöhe/Jürgen Bilstein/Dietmar Ernst/Joachim Häcker, Grundzüge der Unternehmensfinanzierung, 2013, S. 2.

- Friedrich Kluge, Etymologisches Wörterbuch der deutschen Sprache, 1883, S. 198.

- Hans Schulz/Otto Basler, Deutsches Fremdwörterbuch, 2004, S. 891 f.

- Die Statuta und Concordata der Heiligen Freyen Reichs Statt Cölln durch Bürgermeister und Rat, 1582, S. 106.

- Georg Henisch, Teütsche Sprach und Weißheit, 1616, Sp. 1095 f.

- Quästoren waren im römischen Reich mit der Verwaltung der Staatskasse und der Eintreibung von Steuern und Pachten betraut

- Hermann Paul, Deutsches Wörterbuch – Bedeutungsgeschichte und Aufbau unseres Wortschatzes, 2002, S. 332.

- Bruno Hildebrand, Natural-, Geld- und Kreditwirtschaft, 1864, S. 355.

- Otto von Bismarck, Gedanken und Erinnerungen, Band 1, 1898, S. 113.

- Ernst Pape, Grundriss der doppelten Buchführung, 1921, S. 9.

- Eugen Schmalenbach, Finanzierungen, 1922.

- Wilhelm Kalveram, Die Finanzierung der Unternehmung. In: Archiv der Fortschritte betriebswirtschaftlicher Forschung und Lehre, 1925, S. 154.

- Wilhelm Kalveram, Die Handelshochschule, Band 1, 1929, S. 1266.

- Wilhelm Rieger, Einführung in die Privatwirtschaftslehre, 1927, S. 16.

- Curt Eisfeld, Finanzierung. In: Heinrich Nicklisch (Hrsg.), Handwörterbuch der Betriebswirtschaft, 1929, Sp. 934.

- Liesel Beckmann, Die betriebswirtschaftliche Finanzierung, 1949, S. 28.

- Konrad Mellerowicz, Allgemeine Betriebswirtschaftslehre, 1956, S. 59.

- Erich Gutenberg, Grundlagen der Betriebswirtschaftslehre, Band 3: Die Finanzen, 1969, S. 272 ff.

- Erwin Grochla, Finanzierung. In: Hans E. Büschgen (Hrsg.), Handwörterbuch der Finanzwirtschaft, 1976, Sp. 414.

- Bettina Greimel-Fuhrmann, Gerhard Geissler, Gabriele Andre, Elisabeth Schleicher-Gálffy, Stefan Grbenic: Betriebswirtschaft HAK III. Manz, Wien 2016, S. 224 f.

- Klaus Nathusius: Grundlagen der Gründungsfinanzierung. S. 36; Springer, 2001, ISBN 978-3-409-11869-9.

- Joachim Prätsch, Uwe Schikorra, Eberhard Ludwig: Finanzmanagement. Springer Gabler, Berlin / Heidelberg 2012, ISBN 978-3-642-25391-1, S. 182–189.

- Bernd Rudolph, Unternehmensfinanzierung und Kapitalmarkt, 2006, S. 3.

- BVerfGE 101, 141, 147

- BVerfGE 93, 319, 342

- Deutsche Bundesbank, Die Neue Baseler Eigenkapitalvereinbarung, April 2003, S. 46 f.

- Deutsche Bundesbank, Die Neue Baseler Eigenkapitalvereinbarung, April 2003, S. 47.

- Victor Tiberius (Hrsg.): Zukunftsorientierung in der Betriebswirtschaftslehre, 2011, S. 141.