Hedgefonds

Hedgefonds (in der Schweiz auch Hedge-Funds, englisch hedge fund, von englisch to hedge [hɛdʒ] für „absichern“) sind im Finanzwesen aktiv verwaltete Investmentfonds, deren Geschäftszweck in alternativen Investments besteht und die deshalb höhere Finanzrisiken eingehen als klassische Investmentfonds.

Allgemeines

Innerhalb der Investmentfonds bilden die Hedgefonds eine sehr heterogene Gruppe. Sie verfolgen unterschiedliche Anlagestrategien und können diese mit einer breiten Palette von Finanzinstrumenten umsetzen. Darunter befinden sich Finanzinstrumente, deren Verwendung anderen Investmentfonds gesetzlich verboten ist: Arbitragetechniken, Derivate, Leerverkäufe und Hebelungen durch Aufnahme von Fremdkapital.

Ungeachtet ihrer Bezeichnung, die eigentlich auf Risikoabsicherungsstrategien hindeutet (ein Hedgegeschäft dient der Risikoabsicherung), sind Hedgefonds für Anleger hochriskant. Manche Hedgefonds versuchen über Fremdfinanzierung eine höhere Eigenkapitalrendite zu erwirtschaften (Hebelwirkung oder Leverage-Effekt). Sie gehören zur riskantesten Anlageklasse (Totalverlust möglich) und sollten lediglich von risikofreudigen Anlegern (Risikoklasse E) erworben werden. Hedgefonds sind besonders risikofreudige Investmentfonds, die einem kleinen Kreis vermögender Investoren angeboten werden.[1] Sie wollen mit ihrer Bezeichnung jedoch nicht irreführen, sondern betreiben fondsintern beim Portfoliomanagement ihres Fondsvermögens eine Art Hedging, indem sie etwa die Hälfte ihres Fondsvermögens als Long-Position (Potenzial zur Wertsteigerung) und ungefähr die andere Hälfte als Short-Position (Potenzial zur Wertminderung; Short Selling) anlegen. Dieses Hedging gab ihnen ihren Namen. Sie betreiben damit eine Art Risikokompensation, setzen jedoch einen Teil ihres Fondsvermögens einem hohen Finanzrisiko durch die nicht vorhersehbare künftige Marktentwicklung aus.

Geschichte

Alfred Winslow Jones galt als der erste Fondsmanager, der im März 1949 ein „abgesichertes Portfolio“ (englisch hedged portfolio) zusammenstellte. Die „Private Partnership A. W. Jones & Co.“ nannte sich „Hedged Fund“ – und nicht „Hedgefund“. Er kaufte Aktien mit Aussicht auf Hausse und verkaufte (als Leerverkauf) Aktien mit einer Baisse-Tendenz,[2] was theoretisch das Marktrisiko ausschaltet und gegen Schocks jeder Art wappnen müsste. Jones fügte dem klassischen Fonds-Konzept zwei weitere Elemente hinzu, nämlich die Fremdkapitalaufnahme und Leerverkäufe.

George Soros gründete im Jahre 1969 den „Double Eagle Fund“, einem Vorläufer des im selben Jahr entstandenen Quantum Funds. Dieser spekulierte im September 1992 gegen das britische Pfund auf Basis der Global-Macro-Strategie, indem der Fonds 10 Mrd. US $ per Devisenswap auf eine Abwertung des Pfunds setzte. Innerhalb einer Woche machte der Fonds hieraus einen Gewinn von 1 Mrd. US $.[3] Diese Spekulation führte letztlich zum Ausscheiden des Pfundes aus dem Europäischen Währungssystem am 16. September 1992 (Schwarzer Mittwoch).

Der Hedgefonds Long-Term Capital Management (LTCM) des John Meriwether entstand im März 1994 und spekulierte auf eine Verringerung des Spreads zwischen Swapzins und US-Treasury Bonds, was jedoch fehlschlug. Eine Rettungsaktion von internationalen Großbanken im September 1998 konnte die Liquidation des LTCM zwischen Dezember 1999 und Januar 2000 nicht verhindern. Das hohe Finanzrisiko hat in der Folge zu einer Reihe von weiteren Insolvenzen geführt,[4] so beispielsweise im Juli 2007, als der Hedgefonds Sowood Capital in weniger als einem Monat etwa die Hälfte seines Eigenkapitals von drei Milliarden Dollar verlor und damit zu einem der ersten prominenten Opfer der Finanzkrise 2007 wurde. Bernard Madoff wurde im Dezember 2008 als einer der größten Finanzbetrüger der Geschichte entlarvt, als sein Hedgefonds bis zu 65 Milliarden Dollar an Kundengeldern mit einem Schneeballsystem veruntreute. Im Mai 2009 schloss Pequot Capital seinen drei Milliarden Dollar schweren Fonds inmitten einer staatlichen Untersuchung wegen Insiderhandels. Die Galleon Group musste im Oktober 2009 ihr 3,7 Milliarden Dollar schweres Portfolio auflösen. Ihr Gründer Raj Rajaratnam wurde angeklagt, der Drahtzieher des bisher größten Insiderhandels mit Hedgefonds zu sein. Im November 2013 wurde SAC Capital mit einem Vermögen von 16 Milliarden Dollar zur Auflösung gezwungen, nachdem sich das Unternehmen in fünf Betrugsfällen im Zusammenhang mit einem weitreichenden Insiderhandelssystem schuldig bekannt hatte. Aufsichtsbehörden kritisierten den Investor Neil Woodford im Juni 2019, dass sein 3,85 Milliarden Dollar schwerer LF Woodford Equity Income Fund in nicht börsennotierte, schwer verkäufliche Aktien investierte. Der auf Großbritannien fokussierte Fonds wurde daraufhin vom Handel suspendiert und schließlich abgewickelt. Kleinanleger, die sich in Internetforen koordinierten, trieben im Januar 2021 bestimmte Aktienkurse in die Höhe und brachten Hedgefonds in Schwierigkeiten, die auf sinkende Kurse spekuliert hatten. Die Hedgefonds Citadel LLC und Point72 Asset Management mussten Melvin Capital mit 2,75 Milliarden Dollar unterstützen, um einen Zusammenbruch des Konkurrenten zu verhindern.

Erst seit Januar 2004 gab es für Hedgefonds in Deutschland eine Regelung im Investmentgesetz, ab Juli 2013 hat das KAGB die Normen der Richtlinie 2011/61/EU über die Verwalter alternativer Investmentfonds übernommen und ist nunmehr die einzige Rechtsgrundlage für Hedgefonds.

Dachhedgefonds

Ein Dachhedgefonds (auch englisch fund-of-funds) setzt sich aus mehreren Subfonds zusammen, die ihrerseits Strategien eines Hedgefonds verfolgen. Dachhedgefonds investieren ausschließlich in andere Single-Hedgefonds (Subfonds).[5] Dachhedgefonds sind gemäß § 225 Abs. 1 KAGB Hedgefonds, die in Anteile oder Aktien von Zielfonds (Subfonds) anlegen. Zielfonds sind Hedgefonds nach Maßgabe des § 283 KAGB oder EU-AIF oder ausländische AIF, deren Anlagepolitik den Anforderungen des § 283 Abs. 1 KAGB für Hedgefonds vergleichbar ist. Leverages mit Ausnahme von Kreditaufnahmen nach Maßgabe des § 199 KAGB und Leerverkäufe dürfen bei Dachhedgefonds nicht durchgeführt werden. Sie dürfen nach § 225 Abs. 4 KAGB nicht mehr als 20 % des Wertes eines Dachhedgefonds in einem einzelnen Zielfonds anlegen. Auf Ebene des Dachhedgefonds werden keine weiteren Kapitalanlagen getätigt, das operative Geschäft läuft nur auf Ebene der Subfonds. Er gehört zu den offenen Fonds, Kauf und Verkauf sind für Anleger allerdings zeitlich nur eingeschränkt möglich – meist einmal monatlich.

Sitz und Rechtsform

Viele Hedgefonds sind an Offshore-Finanzplätzen registriert; in der AIFM-Richtlinie ist jedoch geregelt, dass das Fondsdomizil für in der Europäischen Union ansässige Fondsmanager keine Rolle spielt. Einer Regulierung unterliegt der Hedgefonds in diesem Falle trotzdem. Die Gründe für die Wahl eines Offshore-Finanzplatzes sind zum einen steuerlicher Natur (Niedrigsteuerland), liegen andererseits aber auch in den geringeren Einschränkungen durch die jeweiligen Kapitalmarkt-Gesetzgebungen, was die in den Fonds erlaubten Finanzinstrumente betrifft. Die britische Finanzmarktaufsicht FCA berichtete in ihrem Hedge Fund Survey June 2015, dass 69 Prozent der Hedgefonds auf den Kaimaninseln, 10 Prozent in Irland, 8 Prozent in den USA, 5 Prozent auf den Britischen Jungferninseln und die restlichen 9 Prozent auf den Bahamas, auf Guernsey und in Luxemburg beheimatet sind.[6]

Angelsächsische Hedgefonds entsprechen in mancher Hinsicht eher einem geschlossenen Fonds. Investoren erwerben Anteile an diesen Unternehmen. Die Rechtsform entspricht als englisch limited partnership (LP) oder englisch limited liability partnership (LLP) einer deutschen KG oder als englisch limited liability company einer GmbH. Es gibt in der LLP einen oder mehrere Hedgefondsmanager, die mit ihrem privaten und geschäftlichen Vermögen haften, und Investoren, die Anteile an diesen Unternehmen kaufen. Oft ist der offizielle Sitz eines solchen Hedgefonds eine Steueroase (75 Prozent auf den Kaimaninseln[7]), und der Fondsmanager sitzt in einem Finanzzentrum (etwa London, New York).

Hedgefonds-Strategien

Die Anlagestrategien der Hedgefonds können im Hinblick auf das Marktrisiko wie folgt unterschieden werden.[8]

| Relative Value | Event Driven | Directional |

|---|---|---|

| Convertible Arbitrage | Risk Arbitrage | Global Macro |

| Fixed Income Arbitrage | Distressed Securities | Emerging Markets |

| Equity Market Neutral |

Bei der Strategie „Relative Value“ (deutsch relative Bewertung) ist das Marktrisiko vergleichsweise gering, es steigt bei „Event Driven“ (deutsch ereignisgetrieben) und ist am höchsten bei „Directional“ (deutsch eine bestimmte Richtung verfolgend).

Die erste Hedgefonds-Strategie (marktneutrale Strategie) stammt von Alfred Winslow Jones und sollte ein Instrument zum Schutz vor Widrigkeiten bei Zins- und Währungsänderungsrisiken sein. Jones Idee war es, nicht nur in Boomphasen auf Zins- und Währungsmärkten zu profitieren, sondern auch bei fallenden Zins- und Wechselkursen Gewinne zu erzielen. Damit begründete Jones eine der ersten Hedgefonds-Strategien, nämlich die, Fremdkapital (Leverage-Effekt, Margin Trading) und Leerverkauf für den Kauf und Verkauf von Währungen aufzunehmen. Er verkaufte geliehene Aktien und spekulierte, diese vor Ende der Leihfrist billiger zurückkaufen zu können.

Eine Gruppe von neuen Strategien (Global-Macro-Strategie) wurden von George Soros und Jim Rogers mit ihren Hedgefonds der Serie Quantum Funds entwickelt. Durch neue Finanzinstrumente spekulierten sie in neuen Bereichen wie dem Devisenmarkt, Zinsniveaus, Rohstoff- und Aktienmärkten. Seit der ersten Hedgefonds-Strategie von Jones sind Hedgefonds-Strategien ständig weiterentwickelt worden und haben markant zugenommen. Hedgefonds gehören zu den „alternativen Anlageformen“. Hedgefonds nutzen die Vielzahl an Handelsobjekten und Handelsstrategien. Fremdkapital wird aufgenommen, weil erwartet wird, eine die Kapitalkosten übersteigende Rendite zu erzielen. Das Funktionieren der Hebelung basiert auf einem niedrigeren Zinssatz des Fremdkapitals als der Gewinn der zu erwartenden Rendite. Der Leverage-Effekt kann, außer durch Hinterlegen eines Bruchteils des Exposure bei börsengehandelten Termingeschäften (Futures), bei anderen Hedgefonds-Strategien nur durch die Aufnahme von Fremdkapital aufgebaut werden. Einem geringen Fremdkapitaleinsatz steht ein hohes Volumen des gehandelten Basiswertes gegenüber. Ein hoher Einsatz von Fremdkapital mit hohem Leverage-Effekt ist bei der Strategie der marktneutralen Arbitrage und bei Global-Macro-Strategien üblich.

Hedgefonds sind heute eigenständige Anlageinstrumente mit sehr unterschiedlichen Strategien und Risikoprofilen. Allen gemeinsam ist der Anspruch, sowohl in steigenden als auch in fallenden Märkten Gewinne zu erzielen.

Als Offshore-Projekte sind Hedgefonds nur wenig reguliert und ihre Investitionsentscheidungen von geringer Markttransparenz, was dazu verleiten kann, dass Fondsmanager die angegebenen Rentabilitäten manipulieren. Bollen und Pool (2009) haben diese Hypothese statistisch untersucht und gezeigt, dass die Fondsmanager Verluste insbesondere im Rahmen der Bewertung von illiquiden Anlagen reduzieren können, selbst wenn die Gewinne nur sehr schwach sind. Das stimmt mit der von Kahneman und Tversky behaupteten stärkeren Risikoaversion von Anlegern überein.[9][10][11]

Risiko

Für Investoren, die bereits große Teile ihres Portfolios in Aktien und Anleihen halten, kann ein Investment in Hedgefonds eine Diversifikation darstellen. Dadurch reduziert sich das allgemeine Risiko des Portfolios.[12] Hedgefonds Manager setzen hierzu bestimmte Strategien und Instrumente ein, um Marktrisiken zu reduzieren. Das Ziel ist, spezifische risikoadjustierte Renditen für die jeweiligen Risiko-Präferenzen der Investoren zu generieren.[13] Im Idealfall produzieren Hedgefonds Renditen, die keine Korrelation mit anderen Asset-Klassen haben, also z. B. unabhängig von den Renditen des breiten Aktienmarktes sind.[14] Während "Hedging" eine Möglichkeit darstellen kann, das Risiko eines Investments zu reduzieren, sind Hedgefonds wie alle anderen Anlageklassen nicht immun gegen Risiken. Eine Untersuchung der Hennessee Group kam zu dem Ergebnis, dass zwischen 1993 und 2010 Hedge-Fonds etwa ein Drittel weniger Volatilität aufwiesen, als der amerikanische S&P 500 Index.[15]

Risikomanagement

Investitionen in Hedgefonds sind in den meisten Ländern auf professionelle oder semiprofessionelle Investoren beschränkt. Denn diese Investoren sind sich der Risiken der Anlageklasse bewusst und gehen diese ein, um bestimmte Renditeerwartungen zu erfüllen. Fonds-Manager setzen in der Regel komplexe Risikomanagement-Strategien ein, um den Fonds und die Investoren zu schützen.[13] Der Financial Times zufolge haben die großen Hedgefonds die komplexesten und ausgefeiltesten Risikomanagement-Systeme in der gesamten Vermögensverwaltung in Betrieb.[13] Hedgefonds Manager, die eine große Anzahl verschiedener Investment Positionen für kurze Zeit halten, haben meist die umfassendsten Risikomanagement-Systeme. Es ist inzwischen branchenüblich, eigene Risiko-Manager einzustellen, die Risiken bewerten und managen und nicht anderweitig im Handel tätig sind.[16] Es gibt eine Vielzahl an Techniken und Modellen, um Risiken richtig einzuschätzen, in Abhängigkeit von der Liquidität, dem Leverage und der Investmentstrategie des Fonds.[17][18] Nicht-Normalverteilte Renditen, Volatilitätscluster oder Trends werden von konventionellen Methoden der Risikobewertung nicht immer erfasst. Deshalb werden neben Value at Risk (VaR) und anderen Risiko-Kennzahlen auch asymmetrische Risikomaße wie Maximum Drawdown verwendet.[19]

Neben den Marktrisiken, die mit Investments in Hedgefonds einhergehen, müssen Investoren auch Risiken der Hedgefonds selbst bewerten. Dies geschieht über die Due-Diligence-Prüfung, bei der sichergestellt wird, dass Fehler oder Betrug durch den Hedgefonds ausgeschlossen sind. Eine derartige Überprüfung nimmt sowohl die Organisation wie auch das operative Management unter die Lupe. Dabei geht es zum Beispiel um Fragen, inwiefern die Investmentstrategie nachhaltig ist, oder inwiefern sich die Hedgefonds-Firma weiterentwickeln kann.[20]

Geteilte Risiken mit anderen Anlageklassen

Hedgefonds teilen viele Risikotypen mit anderen Anlageklassen. Dies beinhaltet etwa Liquiditätsrisiken und Managementrisiken. Liquiditätsrisiken sind Risiken, die dadurch entstehen, dass Hedgefonds bestimmte Mindesthaltezeiten haben (lock-up period), während derer Investoren das Geld nicht abziehen können. Managementrisiken bezeichnen Risiken, die durch das Fondsmanagement entstehen. Neben spezifischen Risiken wie dem Stil-Risiko, wobei der Fond Manager sich von seinem erfolgreichen Investmentstil immer weiter entfernt, gibt es auch andere Risiken wie das Bewertung-Risiko, das Kapazitätsrisiko und das Konzentrations-Risiko.[21] Das Bewertungsrisiko beschreibt den Umstand, dass der Substanzwert (net-asset-value) des Fonds falsch sein könnte.[22] Das Kapazitätsrisiko bezeichnet die Gefahr, dass mehr Geld in einer Investmentstrategie eingesetzt wird, als diese zulässt, wodurch sich die Rendite verringert.[23] Das Konzentrationsrisiko beschreibt das Risiko zu hoher Kapitalkonzentration in Anlageklassen, die stark miteinander korreliert sind.[24] Diese Risiken können durch klare Kontrollen von Interessenkonflikten, Kapitalobergrenzen für Fonds und Exposure-Limits für Investmentstrategien gemanagt werden.[21]

Viele Hedgefonds setzen Leverage ein. Dies beinhaltet Praktiken wie das Leihen von Geld, der Handel auf der Margin, oder die Verwendung von Derivaten. Diese Praktiken werden eingesetzt um eine Marktexposure zu erhalten, die über dem Investorenkapital liegt. Durch den Einsatz von Leverage kann die potentielle Rendite erhöht werden, gleichzeitig steigt aber auch das Risiko für höhere potentielle Verluste.[25] Hedgefonds, die Leverage einsetzen, haben sehr wahrscheinlich branchenübliche Risikomanagement-Systeme.[21] Im direkten Vergleich mit Investmentbanken haben Hedgefonds einen geringen Leverage. Das US-amerikanische National Bureau of Economic Research hat ermittelt, dass der durchschnittliche Leverage für Investmentbanken bei 14,2 liegt und für Hedgefonds bei 1,5 bis 2,5.[26]

Hedgefonds werden als Fonds mit einer hohen Risikoaffinität wahrgenommen, mit dem Ziel maximale Rendite für Investoren zu erwirtschaften. Dies ist jedoch abhängig von den Investoren und dem Fondsmanager. Fondsmanager haben einen zusätzlichen Anreiz, korrektes Risikomanagement zu betreiben, wenn ihr eigenes Geld in den Fonds investiert ist.[14]

Gebühren und Vergütung

Gebühren für Hedgefonds

Hedgefonds verlangen in der Regel eine Management- und eine Performance-Gebühr.[27]

Management-Gebühren werden abhängig vom Substanzwert (net asset value) des Fonds berechnet und schwanken in der Regel zwischen 1 % und 4 % pro Jahr, wobei 2 % die Standardgebühr darstellt.[28][29] Diese Gebühren werden annualisiert angegeben, aber monatlich oder quartalsweise bezahlt.[29] Die Management-Gebühren sollen die operativen Kosten des Fonds decken, während die Performance-Gebühren die leistungsabhängige Vergütung des Managers darstellen.

Die Performance-Gebühr beträgt in der Regel 20 % auf die erwirtschafteten Fondsgewinne pro Jahr, kann aber zwischen 10 % und 50 % liegen. Die Performance-Gebühr soll einen Anreiz für das Management darstellen, maximale Rendite zu erwirtschaften.[30]

Eine klassische Gebührenstruktur ist das sogenannte “2 and 20” also eine 2 % jährliche Management-Gebühr und eine 20 % Performance-Gebühr.[28]

Fast alle Performance-Gebühren beinhalten eine so genannte Höchststandsregelung "high water mark". Damit ist gemeint, dass Performance-Gebühren nur auf die Netto-Renditen des Fonds gezahlt werden, also nachdem Verluste des Vorjahres etc. verrechnet wurden. Damit soll verhindert werden, dass Manager für sehr volatile Fondsperformance belohnt werden.[31]

Einige Performance-Gebühren beinhalten eine Hürde, also ein Benchmark-Index (z. B. LIBOR), der geschlagen werden muss, bevor die Gebühr verlangt werden darf.[32]

Einige Hedgefonds verlangen eine Rücknahmegebühr, wenn Investoren Geld vor der vertraglich vereinbaren Mindesthaltedauer (gewöhnlich 1 Jahr) abziehen wollen. Das Ziel dieser Gebühr ist es, kurzfristige Investitionen zu verhindern, den Fondsumsatz zu reduzieren und Geldabflüsse nach Perioden schlechter Leistung zu verringern.[31]

Vergütung der Fondsmanager

Hedgefonds Management Firmen gehören oft den Fondsmanagern, weshalb diese ein Anrecht auf die Gewinne der Firma haben. Während Management-Gebühren die operativen Kosten des Geschäfts tragen sollen, werden die Performance-Gebühren an die Anteilseigner oder Partner ausgezahlt. Viele Fonds unterliegen keiner öffentlichen Publikationspflicht, weshalb die genaue Bezahlung des Managements meist nur geschätzt werden kann.[33] Viele Manager haben oftmals große Anteile ihres eigenen Vermögens in ihren Fonds investiert und können daher sehr große Summen verdienen. Die besten Manager verdienen in guten Jahren bis zu 4 Milliarden Dollar pro Jahr.[34][35]

Der Verdienst ist sehr viel höher als in jedem anderen Sektor der Finanzindustrie und die besten 25 Hedgefonds Manager verdienen gemeinsam mehr als die 500 CEOs des S&P 500.[36] Die meisten Fondsmanager verdienen jedoch sehr viel weniger und wenn die Leistung nicht erreicht wird, dann verdienen sie relativ zu den Topverdienern geringe Summen.[37]

2011 erhielt der bestbezahlte Manager 3 Milliarden Dollar, der zehntbeste Manager 210 Millionen Dollar und der dreißigste verdiente 80 Millionen Dollar. Im selben Jahr betrug der durchschnittliche Verdienst für die Top 25 Fonds-Manager in den USA 576 Millionen Dollar, während der Durchschnitt insgesamt bei 690 786 Dollar und der Median bei 312 329 Dollar lag.[38]

Von den 1226 Milliardären auf der Forbes World's Billionaires List 2012 wurden 36 Hedgefondsmanager geführt.[39] Von den vermögendsten 1000 Menschen im Vereinigten Königreich waren 54 Hedgefondsmanager laut der Sunday Times Rich List 2012.[40]

Performance

Die Erhebung von empirischen Daten hinsichtlich der Fondsperformance ist schwierig, da historisch viele Hedgefonds keine Daten hinsichtlich Rendite und anderen Leistungsindikatoren veröffentlichen mussten oder dies aufgrund rechtlicher Beschränkungen nicht durften. Dies hat sich jedoch in den letzten Jahren und Jahrzehnten verändert.[41] Es gibt industrieweite Schätzungen und es werden regelmäßig Fallstudien zu einzelnen Hedgefonds publiziert.[42][43]

Einer Schätzung Sebastian Mullabys zufolge erzielt der durchschnittliche Hedgefonds eine jährliche Rendite von 11,4 % p. a. Damit liegt die Rendite der Hedgefonds 6,7 % über der Marktrendite. Diese Ergebnisse stammen aus einer Untersuchung von 8400 Hedgefonds.[44]

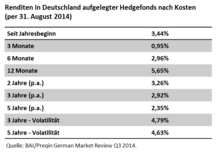

Dem Credit Suisse Global Hedgefonds Index zufolge lag die Rendite von Hedgefonds zwischen 1994 und 2017 bei 7,71 % p. a. Ein global diversifiziertes Marktportfolio lieferte über denselben Zeitraum 9,19 % p. a.[45]

Auch andere Studien kommen zu dem Ergebnis, dass Hedgefonds keinerlei Renditevorteil gegenüber einem global diversifizierten Marktportfolio aus ETFs bieten, wenn Kosten und Gebühren betrachtet werden.[46][47][48]

Die Fondsperformance wird gemessen, indem die erzielten Renditen ins Verhältnis gesetzt werden zum eingegangenen Risiko. Für rationale Investoren ist das Ziel eine maximale risikoadjustierte Rendite für die jeweilige Risikopräferenz. Gebräuchliche Maße sind der Sharpe-Quotient, der Treynor-Quotient oder Jensen's Alpha.[49] Diese Maße funktionieren am besten, wenn Renditen einer Normalverteilung ohne Autokorrelation folgen. Jedoch tritt dieser Fall in der Praxis oft nicht ein.[50] Daher wurden neuere Risikokennzahlen eingeführt, um diese Probleme zu lösen. Dazu gehören: modifizierte Sharp-Quotienten[51] und der Omega-Quotient.[52]

Hedgefonds weisen sehr unterschiedliche Risiko-Ertrags-Verhältnisse auf, sie reichen von denen eines Aktien- oder Rentenfonds bis zu extrem hohen Werten.[53] In der Vergangenheit lagen die risikoadjustierten Renditen – ausgedrückt im Sharpe-Quotienten – höher als bei traditionellen Fonds. Das Verlustrisiko von Hedgefonds schwankt daher stark zwischen den einzelnen Investmentstrategien.

Statistik

Zum Jahresende 2018 hatten Hedgefonds weltweit ein Volumen von rund 3,1 Billionen US-Dollar:[54]

| Jahr | Verwaltetes Vermögen in Mrd. US $ |

|---|---|

| 2006 | 1.696 |

| 2007 | 2.295 |

| 2008 | 1.450 |

| 2009 | 1.367 |

| 2010 | 1.403 |

| 2011 | 1.408 |

| 2012 | 1.482 |

| 2013 | 1.884 |

| 2014 | 2.025 |

| 2015 | 2.219 |

| 2016 | 2.367 |

| 2017 | 2.906 |

| 2018 | 3.065 |

Im Jahre 2000 waren Hedgefonds mit einem verwalteten Vermögen von 263 Milliarden US $ noch relativ unbedeutend, seitdem wuchs es kontinuierlich. Der Sektor der Hedgefonds gehörte nach der Jahrtausendwende zu den am stärksten wachsenden Anlageprodukten. Die Zahl der weltweit aktiven Hedgefonds kann allerdings nur geschätzt werden, ebenso wie das in ihnen veranlagte Vermögen. Im März 2009 teilte der Datendienstleister Hedge Fund Research (HFR) mit, dass durch die Finanzkrise im Jahr 2008 insgesamt 1.471 Hedgefonds weltweit aufgelöst wurden und rund 15 Prozent des gesamten Hedgefonds-Markts sowie auch einige Dachfonds betroffen waren.[55] Namentlich bekannt sind hierbei Drake Management, eine Vermögensverwaltung ehemaliger Blackrock-Mitarbeiter und Peloton Partners, ein Unternehmen von ehemaligen Goldman-Sachs-Bankern. Das verwaltete Vermögen soll nach Angaben von Morgan Stanley 2008 um 37 Prozent auf 1,2 Billionen USD gesunken sein. Auffällig ist die signifikante Vermögensminderung während der Finanzkrise ab 2007, als 2008 ihr Vermögen lediglich noch 63 % des Wertes des Jahres 2007 ausmachte und die Behauptung der Krisenfestigkeit widerlegte. Nachfolgend trat eine Erholung ein, seit 2013 sind wieder hohe Wachstumsraten zu verzeichnen.

Internationale Regulierung

G8- und G-20-Staaten

Auf dem Treffen der G7-Finanzminister in Essen im Februar 2007 einigte man sich auf eine gemeinsame Erklärung, nach der man Hedgefonds in Zukunft genauer kontrollieren will. Ziel der G-7 ist es, mögliche Risiken aus den Hedgefonds-Aktivitäten auszumachen und so weltweite Finanzkrisen und Dominoeffekte bei Fondspleiten zu verhindern. Im Gespräch sind laut Agenturangaben auch ein freiwilliger Verhaltenskodex und eine Art Gütesiegel für die Fonds durch unabhängige Ratingagenturen.

Auf dem G8-Gipfel (G7-Länder und Russland) im Juni 2007 in Heiligendamm wurden allerdings keine Vorschläge hinsichtlich einer angestrebten Selbstverpflichtung der Branche gemacht. Der Widerstand hiergegen kam aus den USA und Großbritannien, den Ländern, von denen aus die Mehrzahl der Fonds agiert. Die teilnehmenden Staats- und Regierungschefs ermahnten die Hedgefonds-Industrie jedoch, die Verhaltensregeln für Manager selbst zu verbessern und bekräftigten gleichzeitig noch einmal die bereits von den Finanzministern angesprochenen Themenkomplexe.

Auf dem Treffen der Spitzenvertreter der G-20-Staaten (zuzüglich der Niederlande und Spanien) in Washington am 15. November 2008 wurde eine stärkere Reglementierung von spekulativen Hedgefonds beschlossen.

Am 14. März 2009 einigten sich die Finanzminister der G-20-Staaten in Horsham darauf, eine Registrierungspflicht für die Fonds einzuführen und geplant ist, die 100 weltweit größten Hedgefonds zu kontrollieren. Die Investoren sollen hierbei der US-Aufsicht United States Security and Exchange Commission (SEC) oder der britischen Financial Services Authority (FSA) Einblick in ihre Bilanzen gewähren.

Europäische Union

Im Oktober 2010 einigten sich die EU-Finanzminister auf strengere Regulierungsvorschriften für Hedgefonds und private Beteiligungsgesellschaften.[56] Seit Juli 2011 gibt es in Europa mit der Richtlinie 2011/61/EU über die Verwalter alternativer Investmentfonds einen einheitlichen Regulierungsrahmen für alternative Investmentfonds.

Das Fondsmanagement eines Hedgefonds muss auch in den EU-Mitgliedstaaten kaum gesetzliche Restriktionen beachten. Erlaubt sind – anders als bei den üblichen Investmentfonds – auch Arbitrage und Spekulation, Derivate ohne Grundgeschäft, Leerverkäufe, als Basiswerte auch Devisen, Immobilien oder Commodities. Zudem dürfen sie in Unternehmensübernahmen und notleidende Vermögenswerte investieren. Bei der „Global Macro-Strategie“ werden internationale makroökonomische Konjunkturzyklen und die hiermit korrelierenden Marktpreise und Marktentwicklungen auf Finanzmärkten ausgenutzt. Wegen dieser hochriskanten Geschäfte dürfen in den EU-Mitgliedstaaten Privatanleger keine Hedgefonds erwerben.

Deutschland

In Deutschland waren Hedgefonds bis zum Jahr 2004 generell nicht zum öffentlichen Handel zugelassen. Eine Lockerung erfolgte mit dem Investment-Modernisierungsgesetz, das am 1. Januar 2004 in Kraft trat und den Vertrieb von Sondervermögen mit zusätzlichen Risiken unter bestimmten Auflagen zuließ. Sie durften die Instrumente des Leerverkaufs und des Einsatzes von Fremdkapital (Leverage-Effekt) nutzen. Die Auflagen schlossen große internationale Hedgefonds aus. Anteile an Einzel-Hedgefonds durften in Deutschland nicht im Publikumsverkehr, sondern nur an (semi-)professionelle Anleger vertrieben werden. Die Richtlinie 2011/61/EU über die Verwalter alternativer Investmentfonds, die den Fondsmanager reguliert, wurde in Deutschland durch das Kapitalanlagegesetzbuch (KAGB) umgesetzt. Unter diese Richtlinie fallen alle alternativen Investmentfonds, soweit sie nicht unter die europäische Fonds-Richtlinie, die so genannten OGAW-Richtlinie, fallen.

Per Ende des Jahres 2013 waren in Deutschland nach den einschlägigen Vorschriften 36 Hedgefonds zugelassen.[57] Deutsche Hedgefonds unterliegen der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), ihr Fremdkapitaleinsatz ist begrenzt. Es handelt sich hierbei also um eine „zahmere“ Variante der Hedgefonds; viele internationale Hedgefonds wurden nicht zugelassen.

Nach der Legaldefinition in § 283 Abs. 1 KAGB handelt es sich bei Hedgefonds um allgemeine offene inländische Spezial-AIF gemäß § 282 KAGB, deren Anlagebedingungen zusätzlich mindestens den Einsatz von Leverage in beträchtlichem Umfang oder den Verkauf von Vermögensgegenständen für gemeinschaftliche Rechnung der Anleger, die im Zeitpunkt des Geschäftsabschlusses nicht zum AIF gehören (Leerverkauf), vorsehen. Von einem „beträchtlichen Umfang“ des Leverage ist nach Art. 111 der Delegierten Verordnung (EU) Nr. 231/2013 auszugehen, wenn das Engagement eines AIF seinen Nettoinventarwert dreifach übersteigt. Geschlossene Hedgefonds sind unzulässig.

Die Anlagebedingungen von Hedgefonds müssen zudem Angaben darüber enthalten, ob die Vermögensgegenstände bei einer Verwahrstelle oder bei einem Primebroker verwahrt werden. Primebroker ist ein Kreditinstitut, eine Wertpapierfirma oder ein anderes Wirtschaftssubjekt, das einer Regulierungsaufsicht und ständigen Überwachung unterliegt und professionellen Anlegern Dienstleistungen anbietet, vor allem um als Gegenpartei Geschäfte mit Finanzinstrumenten zu finanzieren oder durchzuführen, und die möglicherweise auch andere Dienstleistungen wie Clearing und Abwicklung von Geschäften, Verwahrungsdienstleistungen, Wertpapierleihe und individuell angepasste Technologien und Einrichtungen zur betrieblichen Unterstützung anbietet (§ 1 Abs. 19 Nr. 30 KAGB). Außerdem gilt für die Rücknahme von Anteilen oder Aktien § 227 KAGB entsprechend mit der Maßgabe, dass abweichend von § 227 Abs. 2 KAGB Anteil- oder Aktienrückgaben bei Hedgefonds bis zu 40 Kalendertage vor dem jeweiligen Rücknahmetermin, zu dem auch der Anteil- oder Aktienpreis ermittelt wird, durch eine unwiderrufliche Rückgabeerklärung gegenüber der AIF-Kapitalverwaltungsgesellschaft zu erklären sind.

Da Hedgefonds zu den so genannten „Spezial-AIF“ gehören, dürfen die Anteile gemäß § 1 Abs. 6 KAGB nicht von Privatanlegern erworben werden; sie stehen lediglich für semiprofessionelle und professionelle Anleger zur Verfügung.

Das Fondsvermögen von Hedgefonds oder Dachhedgefonds ist weder gebundenes Sondervermögen (gemäß § 1 Abs. 10 KAGB) noch gebundenes Investmentvermögen (gemäß § 1 Abs. 1 KAGB) wie bei den klassischen Investmentfonds. Vielmehr stellt es freies Vermögen des Hedgefonds dar, dem als Refinanzierung Zertifikate gegenüberstehen, die aber als Hedgefonds-Zertifikate keine Investmentzertifikate sind, sondern zu den Schuldverschreibungen gehören.[58] Emittent der Hedgefonds-Zertifikate können die Hedgefonds selbst sein, aber auch Dritte können die Zertifikate emittieren und über einen Total Return Swap das Zertifikat mit dem Basiswert wirtschaftlich verknüpfen. Die Anleger sind deshalb keine Miteigentümer, sondern ungesicherte Gläubiger des Hedgefonds, Dachhedgefonds oder eines dritten Emittenten. Im Falle der Insolvenz stehen den Anlegern keine Absonderungsrechte wie bei klassischen Investmentfonds zu.

Großbritannien

In Großbritannien unterliegen die Manager der Hedgefonds der Autorität der Finanzaufsichtsbehörde Financial Conduct Authority (FCA).

Liechtenstein

In Liechtenstein erfolgt die Regulierung von Hedgefonds durch die FMA Finanzmarktaufsicht Liechtenstein.

USA

Die US-amerikanische Börsenaufsicht SEC reguliert Hedgefonds in den USA. Hierzu hat sie Regeln für die Aufnahme von Fremdkapital und den Leerverkauf erlassen. Aufgrund der Regulierungen lassen sich viele Hedgefonds nicht registrieren, wodurch sie nicht für den öffentlichen Vertrieb zugelassen sind. Der Zugang ist jedoch für bei der SEC registrierte „qualifizierte“ Investoren (Qualifikation zur Registrierung: mehr als 200.000 USD Jahreseinkommen und mehr als 1 Million USD Privatnettovermögen) möglich. Jeder Hedgefonds, der als „Limited Partnership LP“ firmiert, ist auf 499 „Partner“ beschränkt. Die SEC hat im Laufe des Jahres 2004 Regeln für Hedgefonds[59] erlassen, die mehr als 25 Millionen USD verwalten und offen für neue Investoren sind. Anwendung finden die Regeln seit 1. Februar 2006 (die Regeln sind unter Weblinks/Behörden verlinkt).

Nachdem bislang Publizitätspflichten fehlen, suchen unter dem Druck der Konkurrenz amerikanische Hedgefonds auf andere Weise Vertrauen zu bilden, beispielsweise mit einer Zertifizierung nach ISO 9000.

Am 13. November 2008 wurden Manager der fünf größten Hedgefonds vor einen Kongressausschuss zitiert; dieser soll herausfinden, ob Hedgefonds eine Gefahr für das Finanzsystem darstellen.[60] George Soros, Philip Falcone, John Paulson, James Simons und Kenneth Griffin wurden als Zeugen für die Hedgefonds-Industrie gehört. Sie haben einer stärkeren Kontrolle zugestimmt sowie der Schließung unverhältnismäßiger Steuerschlupflöcher.[61]

Die größten Hedgefonds und Dachhedgefonds

Es existiert eine Reihe von Hedgefonds-Datenbanken von verschiedenen Anbietern, u. a. die öffentlich zugänglichen Datenbanken für Hedgefonds Barclayhedge (Barclays), Hedge Fund Research (HFR) und TASS (Lipper).

2020

Die größten Hedgefonds 2020:[62]

| Rang | Manager | Kapital (Mrd. USD) |

|---|---|---|

| 1. | Bridgewater Associates |

98,918 |

| 2. | Renaissance Technologies |

70,000 |

| 3. | Man Group |

62,300 |

| 4. | Millennium Mgmt. |

43,912 |

| 5. | Elliott Mgmt. |

42,000 |

| 6. | BlackRock |

39,907 |

| 7. | Two Sigma |

38,842 |

| 8. | TCI Fund Mgmt. |

35,000 |

| 9. | Citadel |

34,340 |

| 10. | D.E. Shaw Group |

34,264 |

2019

Die größten Hedgefonds per 30. Juni 2019 waren:[63]

| Rang | Manager | Kapital (Mrd. USD) |

|---|---|---|

| 1. | Bridgewater Associates |

132,050 |

| 2. | Renaissance Technologies |

68,000 |

| 3. | Man Group |

62,000 |

| 4. | AQR Capital Management |

60,840 |

| 5. | Two Sigma Investments/Advisers |

42,900 |

Die größten Dach-Hedgefonds per 30. Juni 2019 waren:[64]

| Rang | Manager | Kapital (Mrd. USD) |

|---|---|---|

| 1. | UBS Hedge Fund Solutions |

38,027 |

| 2. | Goldman Sachs Asset Management |

35,544 |

| 3. | Grosvenor Capital Management |

28,248 |

| 4. | BlackRock |

22,605 |

| 5. | Morgan Stanley Investment Management |

22,276 |

Siehe auch

Lobbyorganisationen

Literatur

- Bernd Berg: Finanzkrisen und Hedgefonds - Finanzmagier oder Krisenauslöser?, Gabler, Wiesbaden 2009, ISBN 978-3-8349-1551-1.

- Michael Busack, Dieter G. Kaiser: Handbuch Alternative Investments Gabler (in zwei Bänden), Wiesbaden 2006, ISBN 3-8349-0151-2.

- Ursula Fano-Leszczynski: Hedgefonds für Einsteiger. Springer, Berlin u. a. 2005, ISBN 3-540-22695-8.

- Claus Hilpold, Dieter Kaiser: Alternative Investment-Strategien. Einblick in die Anlagetechniken der Hedgefonds-Manager. Wiley-VCH, Weinheim 2005, ISBN 3-527-50105-3.

- Alexander M. Ineichen: Absolute Returns. Wiley, New Jersey 2003, ISBN 0-471-25120-8.

- Dieter Kaiser: Hedgefonds. Gabler, Wiesbaden 2004, ISBN 3-409-15013-7.

- Sebastian Mallaby: Mehr Geld als Gott. Hedgefonds und ihre Allmachtsfantasien. aus dem Englischen von Horst Fugger; FinanzBuchverlag, Wien 2011, ISBN 978-3-89879-629-3.

- Werner G. Seifert, Hans Joachim Voth: Invasion der Heuschrecken. Intrigen – Machtkämpfe – Marktmanipulation. Econ, Berlin 2006, ISBN 3-430-18323-5.

- Markus Sievers: Anlegen in Hedge-Fonds. Basiswissen für Privatanleger. Finanzbuch, München 2007, ISBN 978-3-89879-353-7.

- Thomas Weber: Das Einmaleins der Hedge Funds. Campus, Frankfurt am Main 2004, ISBN 3-593-37443-9.

Weblinks

Einzelnachweise

- Guido Eilenberger, Lexikon der Finanzinnovationen, 1996, S. 213

- Roger Lowenstein, Der große Irrtum: Die spektakuläre Geschichte vom Aufstieg und Untergang des raffiniertesten Investmentfonds aller Zeiten, 2007, S. 45 f.

- Ursula Radel-Leszczynski, Hedgefonds für Einsteiger, 2005, S. 144

- Handelszeitung vom 30. März 2021, Archegos ist kein Einzelfall - sondern nur die neuste Hedge-Fonds-Pleite, abgerufen am 6. April 2021

- Guenter Wierichs/Stefan Smets, Gabler Kompakt-Lexikon Bank und Börse, 2010, S. 116

- Hedge Fund Survey. (PDF) Financial Conduct Authority, Juni 2015, abgerufen am 29. Dezember 2016 (englisch).

- Dailyii.com: They Cayman, They Saw, They Conquered (Memento vom 10. März 2007 im Internet Archive). Mai 2006.

- Bernd Berg: Finanzkrisen und Hedgefonds: Finanzmagier oder Krisenauslöser? Springer-Verlag, 2009, ISBN 978-3-8349-1551-1 (google.de [abgerufen am 4. Oktober 2020]).

- Michel Verlaine, Les rentabilités sont-elles manipulés? d’Land, Beilage Placements. 20. November 2009, S. 20.

- Nicholas P. B. Bollen/Veronika K. Pool, Do Hedge Funds misreport returns? Evidence from the pooled distribution, in: The Journal of Finance, Bd. 64, Nr. 5, 2009

- Daniel Kahneman/Amos Tversky, Advances in Prospect Theory. Cumulative Representation of Uncertainty, in: Journal of Risk and Uncertainty, 1992, S. 297–323

- Steven M. Davidoff: To Reduce Hedge Fund Risk, Let Everyone In. In: The New York Times. 16. September 2009, ISSN 0362-4331 (nytimes.com [abgerufen am 4. Oktober 2020]).

- Hedge funds: Stringent controls on losses and investment. In: Financial Times. Abgerufen am 4. Oktober 2020 (englisch).

- Andrew W. Lo: Risk Management for Hedge Funds: Introduction and Overview. In: Financial Analysts Journal. Band 57, Nr. 6, November 2001, ISSN 0015-198X, S. 16–33, doi:10.2469/faj.v57.n6.2490 (tandfonline.com [abgerufen am 4. Oktober 2020]).

- Protecting Capital during Market Downturns. (PDF) Hennessee Group LLC, abgerufen am 4. Oktober 2020 (englisch).

- Gavin Cassar, Joseph J. Gerakos: How Do Hedge Funds Manage Portfolio Risk? In: SSRN Electronic Journal. 2010, ISSN 1556-5068, doi:10.2139/ssrn.1659485 (ssrn.com [abgerufen am 4. Oktober 2020]).

- Andrew W. Lo: Risk Management for Hedge Funds: Introduction and Overview. In: Financial Analysts Journal. Band 57, Nr. 6, November 2001, ISSN 0015-198X, S. 16–33, doi:10.2469/faj.v57.n6.2490 (tandfonline.com [abgerufen am 4. Oktober 2020]).

- Jaeger, Robert A.: All about hedge funds. McGraw-Hill, 2003, ISBN 0-07-139393-5.

- Marcos M. López de Prado, Achim Peijan: Measuring Loss Potential of Hedge Fund Strategies. In: The Journal of Alternative Investments. Band 7, Nr. 1, 30. Juni 2004, ISSN 1520-3255, S. 7–31, doi:10.3905/jai.2004.419601 (pm-research.com [abgerufen am 4. Oktober 2020]).

- Jaffer, Sohail.: Hedge funds : crossing the institutional frontier. Euromoney Books, London 2006, ISBN 1-84374-268-3, S. 113–114.

- Ineichen, Alexander M.: Absolute returns : the risk and opportunities of hedge fund investing. John Wiley & Sons, New York 2003, ISBN 0-471-25120-8, S. 441–444.

- Bookbinder, Richard.: Fund of funds investing : a roadmap to portfolio diversification. John Wiley & Sons, Hoboken, NJ 2010, ISBN 978-0-470-56438-7, S. 120–121.

- Marco Avellaneda, Paul Besson: Hedge-funds: How big is big? (PDF) Abgerufen am 4. Oktober 2020 (englisch).

- Pierpaolo Grippa, Lucyna Gornicka: Measuring Concentration Risk- A Partial Portfolio Approach. (PDF) In: IMF Working Paper. International Monetary Fund, September 2016, abgerufen am 4. Oktober 2020 (englisch).

- What is a hedge fund? Abgerufen am 4. Oktober 2020 (englisch).

- Andrew Ang, Sergiy Gorovyy, Gregory B. van Inwegen: Hedge fund leverage. In: Journal of Financial Economics. Band 102, Nr. 1, 1. Oktober 2011, ISSN 0304-405X, S. 102–126, doi:10.1016/j.jfineco.2011.02.020 (sciencedirect.com [abgerufen am 4. Oktober 2020]).

- Hedge funds cut fees to stem client exodus. Financial Times, abgerufen am 4. Oktober 2020 (englisch).

- Mark Hulbert: 2 + 20, and Other Hedge Fund Math. In: The New York Times. 4. März 2007, ISSN 0362-4331 (nytimes.com [abgerufen am 4. Oktober 2020]).

- Hedge Fund Fees: The Pressure Builds. In: Bloomberg Businessweek. Bloomberg L.P., abgerufen am 4. Oktober 2020 (englisch).

- Hedge Fund Math: Why Fees Matter. In: Epoch Investment Partners, Inc. Abgerufen am 4. Oktober 2020 (amerikanisches Englisch).

- Hedge Funds: Fees Down? Close Shop. Bloomberg L. P., abgerufen am 4. Oktober 2020 (englisch).

- AIMAS ROADMAP TO HEDGE FUNDS. (PDF) Abgerufen am 4. Oktober 2020 (englisch).

- Matthew Goldstein: Paulson, at $4.9 billion, tops hedge fund earner list. In: Reuters. 1. April 2011 (reuters.com [abgerufen am 4. Oktober 2020]).

- Nelson D. Schwartz, Louise Story: Pay of Hedge Fund Managers Roared Back Last Year. In: The New York Times. 31. März 2010, ISSN 0362-4331 (nytimes.com [abgerufen am 4. Oktober 2020]).

- Augar, Philip.: Chasing alpha. Bodley Head, London 2009, ISBN 978-1-84792-036-2, S. 65.

- Steven N. Kaplan: Executive Compensation and Corporate Governance in the U.S.: Perceptions, Facts and Challenges. ID 2134208. Social Science Research Network, Rochester, NY 22. August 2012, doi:10.2139/ssrn.2134208 (ssrn.com [abgerufen am 4. Oktober 2020]).

- Richard Anderson: Masters of the universe: meet the world's best-paid men. In: BBC News. 2. Februar 2011 (bbc.com [abgerufen am 4. Oktober 2020]).

- Jesse Westbrook: Pay for Top-Earning U.S. Hedge Fund Managers Falls 35 %, AR Says. Bloomberg L.P., abgerufen am 4. Oktober 2020 (englisch).

- Edwin Durgy: Billionaire Hedge Fund Managers. Abgerufen am 4. Oktober 2020 (englisch).

- Vic Daniels: Sunday Times Hedge Fund Rich List 2012. 27. April 2012, abgerufen am 4. Oktober 2020 (britisches Englisch).

- Jack Willoughby: High Performance. Abgerufen am 4. Oktober 2020 (amerikanisches Englisch).

- Here They Are—The Hedge Fund 50. (PDF) Wall Street Journal, abgerufen am 4. Oktober 2020 (englisch).

- Amy Or: Hedge-Fund Assets Top $2 Trillion. In: Wall Street Journal. 20. April 2011, ISSN 0099-9660 (wsj.com [abgerufen am 4. Oktober 2020]).

- Mallaby, Sebastian.: More money than God : hedge funds and the making of a new elite. Penguin Press, New York 2010, ISBN 978-1-59420-255-1.

- Credit Suisse. Abgerufen am 4. Oktober 2020.

- Harry M. Kat, Gaurav S. Amin: Hedge Fund Performance 1990–2000: Do the Money Machines Really Add Value? ID 270074. Social Science Research Network, Rochester, NY 15. Mai 2001, doi:10.2139/ssrn.270074 (ssrn.com [abgerufen am 4. Oktober 2020]).

- Barry Ritholtz: The Most Fascinating Investing Paradox. Bloomberg L.P., abgerufen am 4. Oktober 2020 (englisch).

- Barry Ritholtz: The Five Reasons Hedge Funds Underperform. Bloomberg L.P., abgerufen am 4. Oktober 2020 (englisch).

- Tran, Vinh Quang, 1946-: Evaluating hedge fund performance. John Wiley, Hoboken, N.J. 2006, ISBN 978-1-119-20118-2, S. 181.

- Gregoriou, Greg N., 1956-: Commodity trading advisors : risk, performance analysis, and selection. Wiley, Hoboken, N.J. 2004, ISBN 0-471-68989-0, S. 377–384.

- Gregoriou, Greg N., 1956-: Encyclopedia of alternative investments. CRC Press, Boca Raton 2009, ISBN 978-1-4200-6488-9, S. 303.

- W. F. Shadwick: A Universal Performance Measure Con Keating. 2002, abgerufen am 4. Oktober 2020 (englisch).

- Bernd Berg, Finanzkrisen und Hedgefonds, 2009, S. 51

- Statista vom 22. November 2018, Entwicklung des verwalteten Vermögens der Hedgefonds weltweit von 2000 bis zum 3. Quartal 2018

- Financial Times Deutschland: Tumult an den Märkten: Hedgefonds-Sterben beschleunigt sich (Memento vom 3. September 2013 im Webarchiv archive.today), vom 18. März 2009.

- Handelsblatt: Strengere Regulierung für Hedgefonds.

- BaFin, Jahresbericht 2013

- Markus Sievers, Anlegen in Hedge-Fonds, 2007, S. 51

- Registrierungsregeln der SEC für Hedgefonds in den USA

- Top Hedge Fund Managers Face Lawmakers. (by Reuters). In: New York Times. 13. November 2008.

- Lindsay Renick Mayer: Hedge Fund Managers Plead Their Case on Capitol Hill. auf opensecrets.org, 14. November 2008.

- The largest hedge fund managers 2020 (engl.) Pensions & Investments. 2020. Abgerufen am 17. Oktober 2020.

- Pensions & Investments: The largest managers of hedge funds. 16. September 2019, abgerufen am 13. November 2019 (englisch).

- Pensions & Investments: The largest hedge funds-of-funds managers. 16. September 2019, abgerufen am 13. November 2019 (englisch).