Maximum Drawdown

Der Anglizismus Maximum Drawdown (deutsch „maximaler Wertverlust“) ist im Bankwesen ein asymmetrisches Risikomaß, das den höchsten Kursverlust bei Finanzinstrumenten misst, der von einem Anleger während einer Rechnungsperiode erzielt werden kann. Gegensatz ist der maximale Kursgewinn (englisch maximum upswing) als „Best Case“.

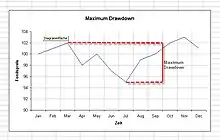

Allgemeines

Hat ein Anleger innerhalb der Referenzperiode ein Wertpapier zum Höchstkurs gekauft und zum Tiefstkurs verkauft, so hat er den ungünstigsten Fall („Worst Case“) realisiert, und der erzielte Wertverlust entspricht dem Maximum Drawdown.[1][2] Der eingetretene Kursverlust schmälert das Einkommen und/oder Vermögen des Anlegers oder erhöht seine Schulden.

Berechnung

Um einen Überblick über das Ausmaß der Kursverluste zu erhalten, muss die Anlage- oder Handelsstrategie im Zeitraum der größten Verlustserie analysiert werden. Der Maximum Drawdown MDD ergibt sich aus dem niedrigsten Börsenkurs und dem höchsten Kurs :[3]

- .

Berücksichtigt wird in der Formel das Maximum .

Angenommen, eine Aktie weise gegenwärtig einen Tiefstkurs von 95 EUR auf. Der höchste davor erreichte Kurs lag bei 102 EUR. Das Ergebnis lautet (vereinfacht dargestellt):

- .

Der maximale Wertverlust dieser Aktie beträgt 6,86 % ihres Ausgangswertes.

Wirtschaftliche Aspekte

Der Maximum Upswing und der Maximum Drawdown sind betriebswirtschaftliche Kennzahlen, die dem Anleger die realisierten Gewinnchancen oder den angefallenen Verlust eines Finanzinstruments anzeigen. Um nach einem Kursverlust das Ausgangsniveau wieder zu erreichen, muss der prozentuale Gewinn stets höher sein als der zuvor erlittene prozentuale Verlust.[4] Beide Kennzahlen können auch für ein gesamtes Portfolio, etwa bei einem Investmentfonds, ermittelt werden. Sie sind wesentliche Kennzahlen für Entscheidungsträger wie Portfoliomanager oder Anleger.

Einzelnachweise

- Hans E. Büschgen, Das kleine Börsen-Lexikon, Artikel Maximum-Drawdown, 2012, o. S.

- Christoph Bruns/Frieder Meyer-Bullerdiek, Professionelles Portfoliomanagement, 2020, S. 44 f.

- Tobias Heckmann, Markttechnische Handelssysteme, quantitative Kursmuster und saisonale Kursanomalien, 2009, S. 37 f.

- Stefanie Kühn/Markus Kühn, Alles über Aktien, 2020, S. 81