Investmentfonds

Investmentfonds ist ein Fonds, der das Investmentvermögen oder Sondervermögen verwaltet, das eine Investmentgesellschaft nach ihren Vertragsbedingungen für Anleger investiert hat.

Allgemeines

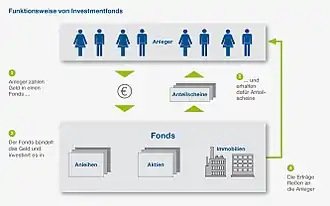

Ein Anleger hat die Wahl, Aktien oder Anleihen direkt über Kreditinstitute oder Broker zu kaufen oder Investmentzertifikate von einer Investmentgesellschaft zu erwerben, die wiederum für ihr Investment- oder Sondervermögen eine Mischung verschiedener Aktien, Anleihen oder sonstiger Finanzinstrumente zusammenstellt. Der Vorteil des Investmentfonds besteht vor allem in seiner Risikodiversifizierung. Diese ist bei Mischfonds am besten, weil in sämtliche Finanzinstrumente investiert werden kann; bei Aktienfonds dagegen ist die Risikostreuung auf Aktien beschränkt.

Rechtsfragen

Rechtsgrundlage für Investmentfonds ist das Kapitalanlagegesetzbuch (KAGB), das jedoch nicht von Investmentfonds spricht, sondern in § 1 KAGB von Investmentvermögen oder Sondervermögen. Den Begriff des Investmentfonds benutzt es lediglich im Zusammenhang mit den alternativen Investmentfonds (AIF) und dem Bezeichnungsschutz. Bezeichnungen wie „Kapitalverwaltungsgesellschaft“, „Investmentvermögen“, „Investmentfonds“ oder „Investmentgesellschaft“ oder eine Bezeichnung, in der diese Begriffe enthalten sind, darf nach § 3 Abs. 1 KAGB in der Firma, als Zusatz zur Firma, zur Bezeichnung des Geschäftszwecks oder zu Werbezwecken nur von Verwaltungsgesellschaften im Sinne des KAGB geführt werden. Die Rechtsform von Investmentgesellschaften muss nach § 1 Abs. 11 KAGB eine Aktiengesellschaft oder Kommanditgesellschaft sein.

Die zum Sondervermögen gehörenden Vermögensgegenstände können nach Maßgabe der Anlagebedingungen im Eigentum der Kapitalverwaltungsgesellschaft oder im Miteigentum der Anleger stehen (§ 92 Abs. 1 KAGB). Die erstere Form ist die Treuhandlösung, die zweite Form begründet Miteigentumsanteile der Anleger. Zwar ist die Verwaltungsgesellschaft bei ersterer Form Rechtsinhaber des Sondervermögens, dennoch haftet gemäß § 93 Abs. 2 KAGB das Sondervermögen nicht für die Verbindlichkeiten der Verwaltungsgesellschaft. Dieser Haftungsausschluss wird komplettiert durch § 99 Abs. 3 KAGB, wonach das Recht der Kapitalverwaltungsgesellschaft, das Sondervermögen zu verwalten, mit der Eröffnung des Insolvenzverfahrens über das Vermögen der Kapitalverwaltungsgesellschaft erlischt. Die Treuhandlösung ist für Immobilien-Sondervermögen zwingend vorgeschrieben (§ 245 KAGB).

Erlischt das Recht der Kapitalverwaltungsgesellschaft, ein Sondervermögen zu verwalten, so geht gemäß § 100 Abs. 1 KAGB – wenn das Sondervermögen im Eigentum der Kapitalverwaltungsgesellschaft steht – das Sondervermögen auf die Verwahrstelle über oder – wenn es im Miteigentum der Anleger steht – geht das Verwaltungs- und Verfügungsrecht über das Sondervermögen auf die Verwahrstelle über. Die Verwahrstelle hat das Sondervermögen abzuwickeln und an die Anleger zu verteilen (§ 100 Abs. 2 KAGB). Zudem gibt es ein investmentrechtliches Trennungs-, Verpflichtungs-, Belastungs- und Aufrechnungsverbot (§§ 92 Abs. 1 Satz 2, § 93 Abs. 2 Satz 2 und Abs. 3 bis 6 KAGB).[1] Wegen dieses investmentrechtlichen Anlegerschutzes ist eine Einlagensicherung bei Investmentfonds nicht erforderlich.

In § 2 InvStG wird der Investmentfonds zum Rechtsbegriff erhoben, ohne jedoch legaldefiniert zu werden. Inländische Investmentfonds gelten gemäß § 6 Abs. 1 InvStG als Zweckvermögen nach § 1 Abs. 1 Nr. 5 Körperschaftsteuergesetz (KStG). Zweckvermögen sind Treuhandvermögen, welche die Investmentgesellschaft für die Anleger hält. Sie unterliegen mit ihren inländischen Beteiligungseinnahmen, inländischen Immobilienerträgen und sonstigen inländischen Einkünften der Körperschaftsteuer (§ 6 Abs. 2 InvStG). Aktienfonds oder Immobilienfonds müssen mehr als 50 % ihrer Aktiva in Aktien oder Immobilien anlegen (§ 2 Abs. 6 und Abs. 9 InvStG).

Wesentliche Anlegerinformationen

Wesentliche Anlegerinformationen sind bei Investmentzertifikaten von Investmentfonds oder Kapitalanlagegesellschaften als Emittenten dem Privatanleger vor Erteilung einer Wertpapierorder auszuhändigen. Sie enthalten eine Beschreibung des Investmentzertifikats, vor allem die Art des Investmentfonds und sollen den Anleger in die Lage versetzen, Art und Risiken des angebotenen Anlageproduktes zu verstehen und auf dieser Grundlage eine fundierte Anlageentscheidung zu treffen (§ 166 Abs. 1 KAGB). Investmentfonds oder Kapitalverwaltungsgesellschaften haben gemäß § 268 Abs. 1 KAGB für die von ihnen verwalteten geschlossenen Publikumsfonds den Verkaufsprospekt und die wesentlichen Anlegerinformationen zu erstellen. Der Mindestinhalt der wesentlichen Anlegerinformationen ergibt sich aus § 270 KAGB, die Haftung für fehlerhafte Anlegerinformationen aus § 306 Abs. 2 KAGB.

Arten

Je nach Schwerpunkt des Investmentfonds gibt es insbesondere Aktienfonds, Alternative Investmentfonds, Dachfonds, Ethikfonds, Filmfonds, Garantiefonds, Geldmarktfonds, Hedgefonds, Immobilienfonds, Offener Immobilienfonds, Immobilien-Spezialfonds, Indexfonds, Infrastrukturfonds, Laufzeitfonds, Medienfonds, Mischfonds, Private Equity Fonds, Rentenfonds, Schiffsfonds, Spezialfonds oder Waldfonds. Während Spezialfonds lediglich für bestimmte institutionelle Anleger oder Anlegergruppen aufgelegt werden, stehen Publikumsfonds jedem Anleger offen.

Bei vielen dieser Arten ist zu unterscheiden zwischen offenen Investmentfonds und geschlossenen Fonds. Die Unterscheidung von offenen und geschlossenen Fonds ist bedeutsam vor allem für die Erlaubnis als Kapitalverwaltungsgesellschaft, für die zulässige Rechtsform des Fonds, die Genehmigung der Anlagebedingungen, erwerbbare Vermögensgegenstände und die Anlagestrategie. Investmentfonds mit Wertpapieren (OGAW) sind stets offene Investmentfonds, weil ein Rückgaberecht besteht (Art. 1 Abs. 2b OGAW-Richtlinie). Jeder Anleger kann gemäß § 98 Abs. 1 KAGB mindestens zweimal im Monat verlangen, dass ihm gegen Rückgabe des Anteils sein Anteil an dem Sondervermögen aus diesem ausgezahlt wird. Allerdings kann in den Anlagebedingungen vorgesehen werden, dass die Verwaltungsgesellschaft die Rücknahme der Anteile aussetzen darf, wenn außergewöhnliche Umstände vorliegen, die eine Aussetzung unter Berücksichtigung der Interessen der Anleger erforderlich erscheinen lassen. Sondervorschriften gibt es nach § 255 KAGB für Immobilienfonds. Im Gegensatz zu offenen Fonds ist bei geschlossenen Fonds die Rückgabe der Investmentzertifikate nicht oder nur beschränkt möglich.[2]

Wirtschaftliche Aspekte

Investment- oder Sondervermögen des Investmentfonds sind kongruent refinanziert durch die ausgegebenen Investmentzertifikate. Das Portfoliomanagement über Investment- oder Sondervermögen üben die Fondsmanager aus. Sie nehmen die Aufgaben der Marktbeobachtung insbesondere der Finanzmärkte, Marktanalyse und Asset Allocation wahr, die anhand einer Benchmark zum Kauf, Verkauf oder Halten einzelner Finanzinstrumente (Basiswerte wie Wertpapiere) führt. Bei der Asset Allocation ist darauf zu achten, dass eine gute Risikodiversifizierung mit vertretbarer Risikomischung durch hohe Granularität bei vertretbarem Klumpenrisiko vorhanden ist. Sie beachten bei ihrer Risikodiversifizierung in die verschiedenen Anlageklassen die vorhandene Anlagestrategie, analysieren die Hebelwirkung des Investmentvermögens und das Ausmaß, bis zu dem dieses Leverage abgesichert ist (§ 29 Abs. 4 KAGB). Die Fondsmanager sind verpflichtet, die gesamte Performance zu überwachen, um eine nachhaltige Wertentwicklung des Investmentvermögens sicherzustellen.

Weblinks/Literatur

Einzelnachweise

- Dirk A. Zetzsche, Prinzipien der kollektiven Vermögensanlage, 2015, S. 841

- Ellen Ashauer-Moll/Sonja Schwerdtner, Abgeltungsteuer: Kapital schützen – Steuern optimieren, 2015, S. 70