Geschlossener Fonds

Ein geschlossener Fonds oder geschlossener Investmentfonds (englisch closed-end fund, von daher die Abkürzung CEF) ist ein Investmentfonds, bei dem eine feststehende Anzahl von Investmentzertifikaten oder eine feststehende Kapitalsumme eingeworben wird, ohne dass Fondsanteile an den Fonds selbst zurückgegeben werden können. Anders als bei einem offenen Fonds werden vom Fondsmanager keine neuen Anteile zur Befriedigung weiterer Investorennachfrage ausgegeben.

Deutschland

In Deutschland ist ein geschlossener Fonds stets ein alternativer Investmentfonds im Sinne des Kapitalanlagegesetzbuchs. Über die enthaltenen Anlageklassen ist mit der Gestaltung als geschlossener Fonds keinerlei Aussage getroffen. In den Investmentfonds kann nur innerhalb eines festgelegten Platzierungszeitraums investiert werden, danach wird der Fonds geschlossen.

In der Regel ist ein deutscher geschlossener Fonds in der Rechtsform einer GmbH & Co. KG konzipiert.

Rechtsgrundlage

Seit dem 22. Juli 2013 gilt für Verwalter geschlossener und offener Investmentfonds das Kapitalanlagegesetzbuch (KAGB). Hierin wird die europäische Richtlinie für Verwalter alternativer Investmentfonds (AIFM-Richtlinie) in deutsches Recht umgesetzt. Geschlossene Fonds gelten im KAGB als alternative Investmentfonds (AIF) und werden in Publikums- und Spezialfonds unterschieden. Mit dem KAGB gibt es in Deutschland erstmals ein gemeinsames Regelwerk für Anbieter offener und geschlossener Investmentfonds.[1] Da der Markt der geschlossenen Fonds vor der Regulierung durch das KAGB außer der Prospekthaftung keiner staatlichen Kontrolle unterlag, bezeichnete man ihn als Teil des grauen Kapitalmarkts. Seit der Regulierung gehört der geschlossene Fonds nicht mehr zu diesem (weitgehend) unregulierten Teil des Kapitalmarkts.

Wesentliche Bestandteile der Regulierung durch das KAGB sind zum Beispiel

- die Regulierung der Produktanbieter als Kapitalverwaltungsgesellschaft

- eine Unterscheidung nach sogenannten „risikogemischten“ und „nicht risikogemischten“ Fonds

- die Einführung einer Verwahrstelle

- eine Begrenzung der Fremdkapitalaufnahme des Fonds

- eine Begrenzung hinsichtlich der Einbindung von Fremdwährungen

Zudem muss jeder Initiator geschlossener Fonds vor Vertriebsstart die Anlagebedingungen von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) genehmigen lassen und der BaFin den Vertriebsbeginn anzeigen. Auch wenn die BaFin-Prüfung mittlerweile deutlich weitergeht als vor der Regulierung, nimmt die BaFin dennoch keine betriebswirtschaftliche Prüfung vor.

Branchenverbände, Marktvolumen

Die wesentlichen Anbieter geschlossener Fonds organisierten sich im Branchenverband Bundesverband Sachwerte und Investmentvermögen (bsi). Im Juni 2017 wurde bekannt, dass der bsi in den Zentraler Immobilien Ausschuss integriert wird. Hier spiegelt sich unter anderem die Marktentwicklung. Denn während in früheren Jahren – insbesondere vor der Finanzkrise – ein wesentlicher Teil der Anlegergelder in Anlageklassen wie Schiffsfonds, Medienfonds, Lebensversicherungsfonds floss, konzentriert sich spätestens seit der Regulierung durch das KAGB im Jahr 2013 der Umsatz stark auf Immobilienfonds.[2]

Im Jahr 2016 wurden nach einer Erhebung des Branchenmagazins Cash insgesamt rund 6,6 Milliarden € Eigenkapital in geschlossene Fonds investiert, davon rund 2,4 Milliarden € von Privatanlegern und rund 4,2 Milliarden € von institutionellen Investoren. Addiert man das durch die Fonds aufgenommene Fremdkapital dazu, errechnet sich ein Investitionsvolumen von 9,3 Milliarden €. Neben der Immobilie konnten Containerfonds, Flugzeuge und Private Equity nennenswerte Absatzerfolge verbuchen.

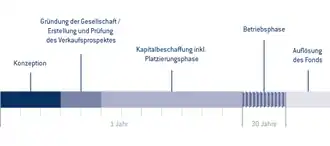

Von der Konzeption zur Auflösung

Bevor ein geschlossener Fonds durch die Gründung der Fondsgesellschaft (in der Regel einer GmbH & Co. KG) entsteht, muss dieser konzipiert werden: Am Anfang steht in der Regel (außer bei sogenannten „Blindpools“ – siehe unten) der Erwerb des Investitionsgegenstandes. Dieser wird durch die Fondsgesellschaft mit Fremdkapital vorfinanziert. In der Regel handelt es sich dabei zum einen Teil um eine langfristige Fremdfinanzierung, die der Fonds auch während der Haltedauer beibehält und zum anderen Teil um die Zwischenfinanzierung des einzuwerbenden Eigenkapitals. Es wird ein Geschäftsplan aufgesetzt, der die Wirtschaftlichkeit der Unternehmung belegt. Zudem handelt die Geschäftsführung der Fondsgesellschaft (in der Regel die Kapitalverwaltungsgesellschaft) alle relevanten Verträge aus. Anschließend werden die Verkaufsunterlagen nebst Anlagebedingungen erstellt und letztere zur Prüfung und Freigabe bei der BaFin eingereicht. Nach erfolgter Freigabe und Vertriebsanzeige bei der BaFin beginnt die Eigenkapitalplatzierung des Fonds – in der Regel über Banken, Sparkassen und/oder freie Finanzdienstleister. Durch das von Anlegern eingeworbene Eigenkapital wird die kurzfristige Zwischenfinanzierung abgelöst. Ist genügend Eigenkapital eingesammelt, wird der Fonds für weitere Neuanlagen geschlossen und wechselt in die Betriebsphase: In den darauf folgenden Jahren bewirtschaftet die Gesellschaft den Investitionsgegenstand; in der Regel beauftragt die Geschäftsführung hierzu einen Dienstleister. Die Geschäftsführung des Fonds trifft die Entscheidungen zum laufenden Betrieb und in der Regel auch zum Verkauf des Anlageobjekts. Die Geschäftsführung unterliegt verschiedenen Kontrollen. So werden die Zahlungsströme von der Verwahrstelle überwacht, die Jahresabschlüsse von Wirtschaftsprüfern geprüft und über die Entlastung der Geschäftsführung in der Gesellschafterversammlung gestimmt. Nach Verkauf des Anlageobjekts kommt es zur Auflösung des Fonds: Der Investitionsgegenstand wird veräußert, der Verkaufserlös an die Gesellschafter ausgeschüttet und anschließend die Gesellschaft aufgelöst.

Geschlossene Fonds nach Investitionsobjekten

- Immobilienfonds – Immobilien unterschiedlicher Nutzungsarten (z. B. Wohnen, Büro, Hotel, Fachmarktzentren, Shoppingcenter) im In- und Ausland

- Containerfonds – Transportcontainer

- Flugzeugfonds – Flugzeuge

- Schiffsfonds – Handelsschiffe jeder Größe und Art, z. B. Container- und Spezialschiffe oder Tanker von KüMo bis Malaccamax

- Waldfonds – Wälder

- Erneuerbare-Energien-Fonds: Windkraftwerke, Photovoltaik, Biomasse, Geothermiekraftwerke

- Beteiligungskapitalfonds – Unternehmensbeteiligungen („Private Equity“), insbesondere auch Wagniskapital (Venture Capital)

- Infrastrukturfonds – Infrastruktureinrichtungen

- Medienfonds und Filmfonds – Medien und Filmindustrie

- Dollar-orientierte, britische und deutsche Kapitallebensversicherungen (Rentenzusatzversicherungen), siehe Zweitmarkt für Lebensversicherungen

Kosten

Neben den echten Anschaffungsnebenkosten der Investition (bei Immobilien z. B. Grunderwerbsteuer sowie Kosten für Makler, Notar und Grundbucheinträge) entstehen auch fondsspezifische Kosten wie beispielsweise Kosten für die Konzeption, die Fremdkapitalbeschaffung oder die Eigenkapitalbeschaffung. In den Kosten der Eigenkapitalbeschaffung ist auch die Provision für evtl. eingeschaltete Vermittler wie Banken, Sparkassen oder freie Finanzberater enthalten. Häufig wird ein Teil dieser Kosten durch einen Ausgabeaufschlag gedeckt. Die anfänglichen Kosten in ihrer Gesamtheit werden als Initialkosten bezeichnet. Darüber hinaus hat der Fonds auch laufende jährliche Kosten zu tragen, die zum Teil durch die Bewirtschaftung des Anlageobjekts verursacht sind, zum Teil aber auch durch das Management des Fonds (z. B. Kosten der Anlegerbetreuung und der Geschäftsführung des Fonds) ausgelöst werden.

Chancen

In früheren Jahren wurden geschlossene Fonds oft als Steuerstundungsmodelle eingesetzt: Bis 11. November 2005 wurden geschlossene Fonds mit (in der Anfangsphase) kalkulierten hohen Verlusten der Gesellschaft aufgelegt, um dem Investor steuerliche Verlustzuweisungen zu verschaffen. Wer als Privatinvestor einen hohen Grenzsteuersatz hatte, konnte mit einer Beteiligung an einem geschlossenen Fonds den Zeitpunkt der Versteuerung auf später verschieben, wenn der persönliche Steuersatz vermutlich niedriger sein wird. Es handelte sich in diesem Fall nicht um Steuerspar-, sondern um Steuerstundungsmodelle. Diese Möglichkeiten wurden vom Gesetzgeber inzwischen weitgehend eingeschränkt. Mit der Einführung des § 15a und § 15b EStG wurde seitens des Gesetzgebers eine Beschränkung der Verlustverrechnung bei Kommanditisten eingeführt. § 15a EStG regelt, dass eine Verlustverrechnung ausgeschlossen ist, soweit durch den Verlustanteil ein negatives Kapitalkonto des Kommanditisten entsteht oder sich erhöht. Das wird damit gerechtfertigt, dass der Kommanditist nur in beschränkter Höhe (mit der Höhe seiner Einlage) haftet. Insofern soll er auch steuerrechtlich nur Verluste bis in Höhe seiner Einlage verrechnen und ausgleichen können. § 15b EStG regelt das Verbot von Steuerstundungsmodellen, wonach Verluste im Zusammenhang mit einem Steuerstundungsmodell weder mit Einkünften aus Gewerbebetrieb noch mit Einkünften aus anderen Einkunftsarten ausgeglichen werden dürfen.

Der geschlossene Fonds hat sich in der Zeit seit 2005 daher vom Steuerstundungs- hin zum Renditeobjekt entwickelt. Ein Hauptziel ist die Erwirtschaftung einer überdurchschnittlichen Rendite nach Steuern. Dafür werden oft steuerliche Besonderheiten der einzelnen Anlagegüter (z. B. die Tonnagesteuer bei Schiffen oder die Abschreibung bei Immobilien), aber auch besondere Konzeptionen (z. B. ausländische Betriebsstätten) genutzt.

Im Wesentlichen besteht die Funktion des geschlossenen Fonds inzwischen darin, Anlegern Anlagegüter, die sonst nur Großinvestoren als Investitionsobjekte zur Verfügung stehen, schon ab niedrigen fünfstelligen Beträgen zugänglich zu machen.

Ein weiterer wesentlicher Renditeaspekt ergibt sich daraus, dass sich die Kassenhaltung der Beteiligungsgesellschaft auf die operativ zu erwartenden Kosten und eine Liquiditätsreserve beschränkt. Die Eigenheiten der geschlossenen Anlage verlangen, anders als das bei offenen Fonds der Fall ist, keine Reserve an Barmitteln, um aussteigewillige Anleger auszuzahlen. Da die Barreserve im Fonds somit in der Regel wesentlich niedriger ist, wird die Rendite nicht durch die gewichtete Geldmarktverzinsung geschmälert.

Risiken

Für das Anlagegut gibt es je nach Art spezifische Risiken (zum Beispiel bei Immobilien das Vermietungsrisiko oder bei Schiffen die Risiken der Schiffsmärkte). Diese sind hier nicht mit dargestellt, da sie unabhängig von der Konstruktion des geschlossenen Fonds gegeben sind.

Totalverlustrisiko

Da es sich bei der Beteiligung an einem geschlossenen Fonds nicht um eine Spareinlage handelt, sondern um die Beteiligung an einer Gesellschaft, greift naturgemäß auch nicht die Absicherung durch einen Einlagensicherungsfonds. Genügen die Einnahmen der Fondsgesellschaft (z. B. Mieteinnahmen) nicht mehr, um die Ausgaben der Fondsgesellschaft (z. B. Fremdkapitalkosten wie Zins und Tilgung) zu decken, geht die Fondsgesellschaft in die Insolvenz. Dies führt für die Anleger zum Totalverlust ihres eingesetzten Kapitals. Für Fonds, die nach der Regulierung durch das KAGB aufgelegt wurden, gibt es – im Gegensatz zu früher – keine darüberhinausgehenden Nachschussverpflichtungen mehr für die Anleger.

Mangelnde Fungibilität

Der Anleger bindet sich über die Laufzeit an die Beteiligung. Ein Börsenhandel oder eine tägliche Preisfeststellung mit verbundener Rückgabemöglichkeit an den Initiator wie beispielsweise bei Investmentfonds kann konstruktionsbedingt nicht existieren. Um die Handelbarkeit zu erhöhen, hat sich für die Verwertung von zurückgegebenen Beteiligungen ein Zweitmarkt etabliert, z. B. an der Börse Hamburg oder der Fondsbörse Deutschland. Insbesondere der unterlegte Gesellschaftsvertrag sieht häufig ein Mitbestimmungsrecht des Initiators vor, so dass Übertragungen zwischen zwei Vertragsparteien möglicherweise nur unter dem Vorbehalt der Zustimmung des Fondsmanagements geschlossen werden können. Die Zustimmung kann zwar meist nur aus „wichtigem Grund“ versagt werden, dennoch steht die Übertragung der Beteiligung unter Vorbehalt. Interessanterweise kann ein „wichtiger Grund“ z. B. auch ein zu niedriger Preis sein, denn dieser hätte Einfluss auf die Bewertung der Beteiligung aller anderen Gesellschafter.

Interessenkonflikte auf Seiten der Initiatoren

Ungeachtet des schon seit 1998 in Kraft getretenen Verkaufsprospektgesetzes und der ausführenden Verkaufsprospektverordnung kontrolliert die BaFin lediglich die formelle Vollständigkeit der Angaben, nicht jedoch deren Wahrheitsgehalt.

Nicht selten wirtschaften die Gründungskommanditisten und Initiatoren in ihre eigenen Taschen, indem sie zu den nicht unerheblichen Weichkosten von teilweise über 25 % zusätzlich Verträge mit eigenen Gesellschaften zu entsprechend vorteilhaften Konditionen für sich selbst schließen. Diese Vorgehensweise fällt oftmals nicht auf, weil Beteiligungen an geschlossenen Fonds überwiegend als treuhänderische vermittelt werden und der Treuhänder nicht selten von den Initiatoren und/oder den Gründungsgesellschaften beherrscht wird.

Seit der Regulierung sind Interessenkonflikte im Verkaufsprospekt verpflichtend darzustellen – siehe hierzu § 27 KAGB.

Verlust der steuerlichen Vorteile

Bei den oben beschriebenen Steuerstundungsmodellen alter Prägung (bis 2005) existierte auch das Risiko des Verlustes der geplanten steuerlichen Vorteile. Unterstellte das Finanzamt dem Fonds fehlende Gewinnerzielungsabsicht, gingen die erhaltenen Steuervorteile nachträglich verloren. Verluste aus Steuerstundungsmodellen, denen der Steuerpflichtige nach dem 10. November 2005 beigetreten ist oder für die nach dem 10. November 2005 mit dem Außenvertrieb begonnen wurde, dürfen weder mit Einkünften aus Gewerbebetrieb noch mit Einkünften aus anderen Einkunftsarten ausgeglichen werden (§ 15b EStG).[3]

Steuerliche Aspekte

Die steuerliche Behandlung geschlossener Fonds hängt von der Tätigkeit des Fonds und seiner Rechtsform ab. In der Regel hat der Anleger entweder Einkünfte aus Vermietung und Verpachtung oder Einkünfte aus Gewerbebetrieb, in selteneren Fällen kann er auch Sonstige Einkünfte oder Einkünfte aus Kapitalvermögen haben.

Blind Pool

Nicht immer stehen die Investitionsobjekte bereits bei Auflage des Fonds fest. Wenn der Anleger in einen Fonds investiert, bei dem zum Zeitpunkt der Anlageentscheidung noch kein Anlageobjekt konkret feststeht, spricht man von einem sogenannten „Blind Pool“ (alternativ anzutreffende Schreibung: „Blindpool“ – im Duden ist der Ausdruck allerdings nicht zu finden), deutsch ‚dunkles Becken‘ oder ‚Katze im Sack‘.[4] Kennt der Anleger zwar bereits erste Investitionsobjekte, aber noch nicht alle, weil der Fonds plant, auch während oder nach der Kapitaleinwerbung zu investieren, spricht man häufig auch von einem „Semi-Blind-Pool“.

Solche Konstruktionen setzen großes Vertrauen des Anlegers in die Kompetenz und Leistungsfähigkeit der Fondsgeschäftsführung und der Kapitalverwaltungsgesellschaft voraus, denn letzten Endes investiert er in deren Know-how. In der Regel werden im Prospekt detailliert die Auswahlkriterien beschrieben, nach denen das Fondsmanagement die zu erwerbenden Investitionsgegenstände auswählen wird.

In einigen Marktsegmenten (z. B. Private Equity) ist der Blind Pool die übliche Konstruktion. Auch im Immobilienbereich ist er in den letzten Jahren häufiger anzutreffen, dies hängt unter anderem auch damit zusammen, dass die Kapitalverwaltungsgesellschaft bei dieser Variante keine Eigenkapitalzwischenfinanzierung benötigt (siehe oben). Somit ermöglicht der Blindpool auch nicht so bonitätsstarken Produkterstellern Zugang zu diesem Marktsegment.

Naturgemäß resultieren aus dieser Konstruktion spezielle Risiken, denn das Anlageobjekt kann vor Investition nicht durch den Anleger beurteilt werden. Auch ob das Fondsmanagement in der Lage sein wird, genügend Anlageobjekte zu finden, die den im Prospekt definierten Kriterien entsprechen, ist unsicher. Dies beinhaltet das Risiko, dass die Streuung über die geplante Anzahl von Investitionsobjekten deutlich geringer ausfällt, als vorgesehen.

Steuerliche Grundlagen der früheren Steuerstundungsmodelle

Geschlossene Fonds wurden bis 2005 regelmäßig als Steuersparmodelle konzipiert. Die Steuerersparnis wurde bei geschlossenen Immobilienfonds durch hohe Sonderabschreibungen erreicht. Sonderabschreibungen erlaubten das Berlinförderungsgesetz (BerlinFG) zur Förderung West-Berlins sowie das Fördergebietsgesetz (FördGG) zur Förderung des Aufbaus in den neuen Bundesländern. Bei Medienfonds wurde die Steuerersparnis durch das Verbot der Aktivierung von selbstgeschaffenen immateriellen Wirtschaftsgütern erreicht (§ 5 Abs. 2 EStG). Das hergestellte Filmrecht darf nicht aktiviert werden; so sind die gesamten Herstellungskosten des jeweiligen Films sofort abzugsfähige Betriebsausgaben. Bei Schiffsfonds ist es die Tonnagebesteuerung, eine pauschale, auf die Größe des Schiffs (Tonnage) bezogene Einkommensteuer, die Steuerersparnis möglich. Der Bundesfinanzminister hat immer wieder versucht, durch Erlasse (sog. BMF-Schreiben) die steuerliche Veranlagung der Fonds zu regulieren.[5] Letztendlich sind die Steuersparmodelle durch die Einführung des § 15b EStG im Jahre 2005 überwiegend unmöglich gemacht worden.

Kick-back-Rechtsprechung

Der Bundesgerichtshof hat die Rechtsprechung zum sogenannten Kick-back-Verfahren für auch auf geschlossene Fonds anwendbar erklärt.[6][7] Danach haben die Banken die Pflicht, ihre Eigeninteressen beim Verkauf von geschlossenen Fonds offenzulegen. Das ergibt sich aus dem Sachverhalt, dass die Banken bei der Vermittlung des Angebots geschlossener Fonds eine Innenprovision von 8 bis 20 % – z. B. des Nominalwertes des Fonds – durchschnittlich einfordern. Verstößt die Bank gegen diese Verpflichtung der Offenlegung, kann der Anleger Schadenersatzansprüche geltend machen, soweit ihm daraus ein Schaden entstanden ist. Die Verjährungsfrist dieser Ansprüche beginnt mit Ablauf des Jahres, in dem der Anleger Kenntnis davon erlangt hat, dass die Bank ihm ihre Provisionen verschwiegen hat. Sie währt drei Jahre. Diese Rechtsprechung ist auch auf alle geschlossenen Fonds anwendbar, unabhängig von der Rechtsform.

Mit einem weiteren Urteil hat der Bundesgerichtshof seine sogenannte Kick-Back-Rechtsprechung nochmals erweitert.[8] Nunmehr gilt, dass dann, „wenn ein Wertpapierdienstleistungsunternehmen seine Pflicht, den Kunden über Rückvergütungen aufzuklären, verletzt, es die Darlegungs- und Beweislast dafür trägt, dass es nicht vorsätzlich gehandelt hat, auch dann, wenn seine Haftung für fahrlässiges Handeln nach § 37a WpHG verjährt ist“ (Fortführung von BGHZ 170, 226).[9]

Ombudsstellen

Zwei fachspezifische Ombudsstellen bieten in Deutschland Schlichtungen bei Beschwerden in Zusammenhang mit geschlossenen Fonds an:

- Ombudsstelle Geschlossene Fonds des Vereins Ombudsstelle Geschlossene Fonds e. V. in Berlin[10]

- Ombudsstelle für Investmentfonds des BVI Bundesverbands Investment und Asset Management in Berlin (ausschließlich Fonds nach dem Kapitalanlagegesetzbuch)[11]

Kritik

Geschlossene Fonds stehen in der Kritik wegen Betrugsfällen, schlechten Anlageergebnissen und Intransparenz. Der Bundesverband der Verbraucherzentralen fordert ein grundsätzliches Verbot des aktiven Vertriebs geschlossener Fonds an Privatanleger, ähnlich wie es in allen EU-Staaten außer Deutschland, Österreich und den Niederlanden bereits besteht,[12][13] eine Vermittlung nur bis zu fünf Prozent des freien Vermögens eines Privatanlegers und einen deutlich sichtbaren Hinweis auf das Risiko des Totalverlustes.[14] Die Verbraucherschützer berufen sich auf Schätzungen, wonach über 20 Jahre hinweg 90 Prozent der geschlossenen Fonds ihr Ziel nicht erreichten und 50 bis 70 Prozent einen Verlust erzielten.[15] So kam die Stiftung Warentest 2015 zum Ergebnis, dass nur 6 Prozent der geschlossenen Fonds in der Vergangenheit ihre Prognosen erfüllen konnten, während 69 Prozent der Fonds sogar Verluste verbuchten.[16] Verbraucherschützer beurteilen geschlossene Fonds wegen des Risikos des Totalverlusts für 99 Prozent der Anleger generell als ungeeignet.[17] Auch in einer speziellen Auflistung unseriöser und riskanter Finanzprodukte findet sich eine Reihe geschlossener Fonds.[18]

Mit dem am 22. Juli 2013 in Kraft getretenen Kapitalanlagegesetzbuch wurden geschlossene Fonds erstmals umfassend reguliert. Die vorgenannten Forderungen von Verbraucherschützern wurden nur zum Teil umgesetzt.[19]

Durch die früher kaum vorhandene Regulierung des Produkts zog der Markt hauptsächlich inkompetente, unseriöse und teils sogar kriminelle Akteure an. Dies führte dazu, dass es immer wieder zu Kapitalverlusten für Anleger kam. Deren Bedarf an juristischer Beratung führte zu einer Spezialisierung auf Juristenseite. Aber auch hier kam es bald zu unseriösen Geschäftspraktiken selbsternannter sogenannter „Anlegerschutzanwälte“[20].

Andere Länder

USA

In den USA werden Closed-end funds üblicherweise an anerkannten Aktienbörsen gehandelt. Der Preis pro Anteil wird von Angebot und Nachfrage bestimmt und unterscheidet sich in der Regel vom Inventarwert des unterliegenden Vermögensgegenstandes. Neben den mutual funds und den unit investment trusts bilden closed-end funds die dritte von der SEC anerkannte Investment-Art.

Großbritannien

In Großbritannien existiert die Form des investment trusts.

Australien

In Australien kennt man die listed investment company.

Siehe auch

Literatur

- Beatrix Boutonnet: Geschlossene Immobilienfonds. 4. Auflage. Deutscher Sparkassen-Verlag, Stuttgart 2004, ISBN 3-09-301425-5.

- Jochen Lüdicke, Jan-Holger Arndt: Geschlossene Fonds. 6. Auflage. C.H. Beck, München 2013, ISBN 978-3-406-64007-0.

Einzelnachweise

- BVI: KAGB

- FTD: Fonds als Steuersparmodell (Memento vom 29. September 2007 im Internet Archive)

- Richard Haimann: Fonds-Initiatoren hoffen auf Comeback. In: Manager-Magazin. 21. August 2014, abgerufen am 29. Mai 2019.

- Bauherrenerlass des Bundesfinanzministers aus 2003 (Seite nicht mehr abrufbar, Suche in Webarchiven) Info: Der Link wurde automatisch als defekt markiert. Bitte prüfe den Link gemäß Anleitung und entferne dann diesen Hinweis.

- BGH, Beschluss vom 20. Januar 2009, Az. XI ZR 510/07, Volltext.

- FTD vom 14. Februar 2009: BGH brüskiert Finanzbranche (Memento vom 7. September 2012 im Webarchiv archive.today)

- BGH, Urteil vom 12. Mai 2009, Az. XI ZR 586/07, Volltext.

- BGH, Urteil vom 19. Dezember 2006, Az. XI ZR 56/05, Volltext.

- Website Ombudsstelle Geschlossene Fonds e. V.

- Website Ombudsstelle für Investmentfonds

- Frederike Roser: Dürftige Beipackzettel. In: Der Tagesspiegel, 22. Mai 2013. Abgerufen am 7. März 2014.

- Anno Fricke: Kurzinfos zu geschlossenen Fonds in der Kritik. In: Ärzte Zeitung, 22. Mai 2013. Abgerufen am 7. März 2014.

- Heino Reents: Anleger flüchten in Scharen aus geschlossenen Fonds. In: Die Welt, 13. Juli 2013. Abgerufen am 13. Juli 2013.

- Philip Banse: Zu wenig Transparenz bei Vermögensanlagen. Deutschlandfunk, 21. Mai 2013. Abgerufen am 7. März 2014.

- Stiftung Warentest: Geschlossene Fonds: Die schlimme Bilanz einer Branche, 14. September 2015. Abgerufen am 12. Januar 2016.

- Beipackzettel genügen nicht. In: Wirtschaftswoche, 22. Mai 2013. Abgerufen am 7. März 2014.

- Stiftung Warentest: Warnliste Geldanlage: Unseriöse Firmen und Finanzprodukte, 5. Oktober 2015, abgerufen am 13. Januar 2016.

- Anne Seith: Einladung zum Abzocken. In: Der Spiegel, Nr. 20/2013, 13. Mai 2013. Abgerufen am 7. März 2014.

- http://www.finanzreporter.eu/doppelter-schaden-durch-beratung-vom-anlegerschutzanwalt/