Leverage-Effekt

Der Hebeleffekt (auch Leverage-Effekt genannt; [ˈlevəɹədʒ], von englisch leverage für ‚Hebelwirkung‘) beschreibt in der Wirtschaft allgemein Situationen, bei denen kleine Änderungen einer Variablen zu großen Ausschlägen im Resultat führen. Speziell im Finanzwesen wird der Begriff insbesondere in den Bereichen Kapitalstruktur (beispielsweise eines Unternehmens, englisch financial leverage), Kostenstruktur (englisch operating leverage) und bei Derivaten verwendet.

Kapitalstruktur

Als Hebeleffekt wird hier die Hebelwirkung der Finanzierungskosten des Fremdkapitals auf die Eigenkapitalverzinsung verstanden. So kann durch Einsatz von Fremdkapital die Eigenkapitalrendite einer Investition gesteigert werden. Dies trifft dann zu, wenn der Investor Fremdkapital zu günstigeren Konditionen aufnehmen kann als die Investition an Gesamtkapitalrentabilität erzielt.

Berechnungsmethode

Falls die Gesamtkapitalrentabilität (Interner Zinsfuß der Investition) höher ist als der Fremdkapitalzinssatz , erhöht sich mit zunehmendem Verschuldungsgrad (Verhältnis von Fremd- und Eigenkapital) die Rendite des eingesetzten Eigenkapitals (auch Eigenkapitalrentabilität genannt).

Unter der Prämisse, dass der Fremdkapitalzinssatz auch bei hohem Verschuldungsgrad konstant ist, gilt folgende Formel:

Das bedeutet, dass – vorausgesetzt, Fremdkapital verlangt weniger Zinsen als die Gesamtkapitalrentabilität erbringt – ein höherer Verschuldungsgrad eine höhere Rendite auf das Eigenkapital liefert.

Hebelrisiko

Es bestehen Anreize, den Verschuldungsgrad zu erhöhen – insbesondere dann, wenn sich der Abstand zwischen Gesamtkapitalrentabilität und Fremdkapitalzinssatz verringert. Die Folge eines erhöhten Verschuldungsgrades ist ein Anstieg des Risikos – vor allem dann, wenn die Rückzahlung des Fremdkapitals zeitlich vor dem Auslaufen des Investments geschieht. Bei steigendem Verschuldungsgrad können auch geringe Variationen der Fremdkapitalzinsen oder der Gesamtrentabilität des Projektes starke Ausschläge bei der Eigenkapitalrentabilität erzeugen.

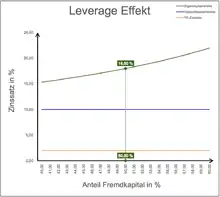

Beispiel 1

Ein Unternehmen kann bei einem Projekt auf das eingesetzte Kapital eine Rendite von 10 % erzielen. Das gesamte eingesetzte Kapital beträgt 1.000 € und wurde jeweils zur Hälfte durch Eigenkapital und Fremdkapital (also je 500 €) finanziert. Der Gewinn vor Zinsen beträgt somit 100 €. Der Fremdkapitalzins, den das Unternehmen dem Fremdkapitalgeber zahlen muss, beträgt bei 2 % (500 € × 0,02=) 10 €. Den Gewinn (90 €) erhält das Unternehmen. Die Eigenkapitalrendite beträgt somit 18 % (90 €/500 €), wobei dieser Gewinn nur auf das eingesetzte Eigenkapital von 500 € bezogen wird.

Der Hebeleffekt ist die Differenz aus Rendite und Zinsaufwand, also 90 € (100 € − 10 €) oder 18 % auf das eingesetzte Eigenkapital.

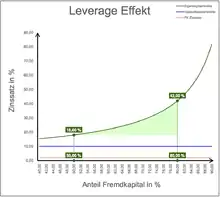

Beispiel 2

Das gleiche Unternehmen (rGK 10 %, Fremdkapitalzinssatz rFK 2 %) reduziert nun den EK-Anteil am Projekt von 500 € auf 200 €. Für die Lücke kommt Fremdkapital mit dem unveränderten FK-Zinssatz auf. Somit beträgt das Fremdkapital nun 800 €.

Aus den unveränderten Rohgewinnen von 100 € müssen nun 16 € (800 € × 0,02) für Zinsen bezahlt werden. Der Rest des Gewinnes beträgt 84 €, welche mit nur 200 € eingesetztem Eigenkapital erwirtschaftet wurden. Die EK-Rendite beträgt neu 42 % (84 €/200 €). Die freigewordenen 300 € (von 500 € aus Beispiel 1) müssen nun auch mindestens zum FK-Zinssatz angelegt werden, um die Lücke des absoluten Gewinns (6 € = 90 € − 84 € = 300 € × 0,02) auszugleichen.

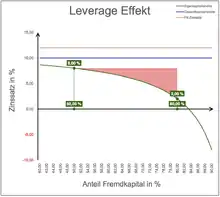

Beispiel 3

Nun ändern wir die Bedingungen für Fremdkapital fundamental – plötzlich ist für das Fremdkapital ein Zinssatz von 12 % zu bezahlen (vorher 2 %). Aus dem Rohgewinn von 100 € sind plötzlich 96 € (800 € × 0,12) an FK-Zinsen zu bezahlen. Für das Unternehmen verbleiben 4 € (100 € − 96 €), was einer EK-Rendite von nur noch 2 % (4 €/200 €) entspricht.

Schlussfolgerungen

Die Grundannahme für Beispiel 2 ist, dass die Gesamtkapitalrendite größer als der FK-Zinssatz ist. In einer solchen Konstellation ist es sinnvoll, eigenes Kapital möglichst durch Fremdkapital zu ersetzen. Man kann zudem noch die gezahlten Zinsen von den Steuern absetzen, was einen zusätzlichen Steuervorteil aus der Verschuldung ergibt (Tax Shield). Zinsen bedeuten Aufwand, dieser mindert den Gewinn, welcher versteuert werden muss. Dies wurde jedoch in den obigen Beispielen vernachlässigt.

Falls die Gesamtkapitalrendite kleiner wäre als der Zinssatz für Fremdkapital, dann wäre es sinnvoller, die Investition zu unterlassen und das EK zu FK-Zins anzulegen (Kapitalverzinsung zum Beispiel durch Wertpapieranlage). Dadurch würde mehr Ertrag erwirtschaftet werden und zudem kein Investitionsrisiko bestehen. Unter dieser Annahme wird klar, dass sich der Hebeleffekt nur solange positiv auswirkt, wie der FK-Zins unter der Gesamtkapitalrendite liegt.

Aus Beispiel 3 geht hervor, dass sich bei teurerem Fremdkapital oder bei einbrechender Rendite die Gesamtrendite entsprechend dem Hebel auch ins Negative kehren kann.

Kostenstruktur

Eine ähnliche Hebelwirkung wie die (fixen) Zinsen auf die (variable) Eigenkapitalrentabilitätwirkung besteht zwischen den Fixkosten und der Umsatzrentabilität. In Anlehnung an den oben ausgeführten finanzwirtschaftlichen Hebeleffekt wird hier vom Gewinnhebel (englisch operating leverage) gesprochen. Der Gewinnhebel

- misst die Beziehung zwischen den fixen und variablen Kosten einer Unternehmung,

- ist am größten in Unternehmen mit hohen Fixkosten und geringen variablen Stückkosten,

- zeigt, wie sich eine prozentuale Änderung in der Absatzmenge auf den Gewinn auswirkt.

Aus operationalen Fixkosten entstehende Hebelwirkung auf die gesamten Kosten einer Unternehmung (Fixkosten plus variable Kosten). Die Fixkosten erhöhen die Rentabilität bei gutem Geschäftsgang und hoher Auslastung, bergen aber bei schlechtem Geschäftsgang sowie geringer Auslastung erhebliche Risiken in sich, da die fixe Belastung bestehen bleibt. Die einer Produktion inhärenten Fixkosten bewirken somit eine überproportionale Auswirkung von Umsatzschwankungen auf den Reingewinn.

- Gewinnhebel = Prozentuale Änderung des EBIT/Prozentuale Änderung der Umsatzerlöse

auf Grund einer Absatzmengenänderung.

- x: Aktuelle Absatzmenge (Einproduktunternehmen)

- P: Stückerlös

- Kvar: Variablen Stückkosten

- Kfix: Fixkosten

Beispiel: Unternehmen A und B

Implikation

Der relative EBIT von Unternehmen reagiert stärker als der des Unternehmens auf Änderungen von . Deshalb besitzt Unternehmen eine höhere Renditevariabilität im Vergleich zu Unternehmen . Im Zusammenhang mit der Schätzung des Betafaktors in der technisch fundamentalen Analyse lässt sich daraus schließen, dass sein muss.

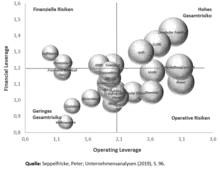

Die folgende Grafik zeigt die verschiedenen Hebel für die Unternehmen im Dax im Jahr 2018 auf.[1] Der finanzielle Hebel ist bei den meisten Unternehmen überschaubar. Die größeren Risiken resultieren regelmäßig aus einem hohen Operating Leverage. Die Deutsche Telekom und E.ON scheinen besonders anfällig zu sein. E.ON weist zudem sehr hohe Schwankungen im Umsatz auf. Es kann deshalb erwartet werden, dass sich die Jahresüberschüsse des Konzerns auch in Zukunft sehr volatil entwickeln werden.

Derivate

Auch bei Derivaten wird von Hebel (englisch leverage) gesprochen, wenn mit geringem Kapitaleinsatz verhältnismäßig große Positionen im Basiswert eingegangen werden können. Dies bedeutet, dass die prozentuale Veränderung der Gewinne und Verluste auf ein Derivat größer ist als die entsprechende Veränderung des jeweiligen Basiswertes.

Als „einfachen“ Hebel (ohne weiteren Namenszusatz) bezeichnet man üblicherweise das Bezugsverhältnis, also wie viele Optionsscheine ein Anleger für den derzeitigen Kurs des jeweiligen Basiswerts kaufen kann. Er ergibt sich also aus der Division des aktuellen Kurses des Basiswerts durch den aktuellen Preis der Option. Bezieht sich die Option auf ein Vielfaches oder einen Bruchteil des Basiswerts, muss dieser Faktor in der Rechnung entsprechend berücksichtigt werden.

Dieser Hebel im Sinne des Bezugsverhältnisses gibt nicht an, um wie viel Prozent eine Kaufoption oder Verkaufsoption im Wert steigt, wenn sich ihr Basiswert um ein Prozent verteuert bzw. verbilligt. Er ist somit lediglich eine Kennzahl für den Investitionsgrad des Anlegers. Der sogenannte effektive Hebel, auch bekannt als die Kennzahl Omega, bildet genau diesen Hebeleffekt ab. Rechnerisch entspricht der effektive Hebel (das Omega) dem Produkt aus Delta und dem (einfachen) Hebel.

Siehe auch

Weblinks

Einzelnachweise

- Peter Seppelfricke: Unternehmensanalysen. Schäffer-Poeschel, 2019, ISBN 978-3-7910-4435-4 (schaeffer-poeschel.de [abgerufen am 7. Januar 2020]).