Marktpreis

Der Marktpreis ist in der Betriebs- und Volkswirtschaftslehre der Preis, der für Güter und Dienstleistungen auf einem Markt zu einem bestimmten Zeitpunkt von Marktteilnehmern bezahlt und erzielt wird.

Allgemeines

Als Güter mit einem Marktpreis kommen insbesondere Roh-, Hilfs-, und Betriebsstoffe („RHB-Stoffe“), Halbfabrikate, Zwischenprodukte, Fertigerzeugnisse und Handelswaren in Frage. Neben diesen materiellen Gütern gibt es noch immaterielle Güter wie Forderungen, Firmenwerte, Urheberrechte und verwandte Schutzrechte wie Konzessionen, Lizenzen, Patente, Warenzeichen, Markenzeichen, Geschmacksmuster oder Gebrauchsmuster. Der Marktpreis von Dienstleistungen heißt oft Entgelt, Gebühr, Marktzins oder Provision.

Geschichte

Der Merkantilist Richard Cantillon unterschied im Jahre 1755 erstmals zwischen Marktpreis und natürlichem Preis.[1] Danach hänge der Marktpreis von Angebot und Nachfrage ab und könne zeitweilig wegen der Marktentwicklung über oder unter dem natürlichen Preis liegen, weil es schwierig sei, „die Erzeugung von Waren und Nahrungsmitteln dem Gebrauch anzupassen“.[2] Der natürliche Preis ist bei Cantillon der Gleichgewichtspreis, zu dem Marktgleichgewicht herrscht. Adam Smith sah in seinem Buch Der Wohlstand der Nationen im März 1776 die Produktionskosten als Grundlage des Marktpreises an, sie entsprächen dem natürlichen Preis. Für David Ricardo bestimmte sich dagegen 1817 der Marktpreis allein durch die Arbeitskosten, wobei die Nachfrage auf die Preisbildung keinen Einfluss ausübe.[3] Beide unterschieden wie bereits die Physiokraten zwischen dem kurzfristigen Marktpreis (englisch market price, französisch prix courant) und dem dauerhaften durchschnittlichen Preis (englisch natural price, französisch prix naturel; natürlicher Preis).[4] Jean Baptiste Say verstand 1827 unter dem Marktpreis „dasjenige Geld-Quantum, um welches ein Product durchgängig zu kaufen oder zu verkaufen steht“.[5] Er wiederum erkannte, dass der Marktpreis das Verhältnis zwischen Angebot und Nachfrage anzeigt.[6]

Das inzwischen im Juni 1794 in Kraft getretene Allgemeine Preußische Landrecht (PrALR) verlangte in Art. 353 PrALR, dass – wenn im Vertrag der Marktpreis oder der Börsenpreis als Kaufpreis bestimmt ist – „so ist im Zweifel hierunter der laufende Preis, welcher zur Zeit und an dem Orte der Erfüllung oder an dem für letzteren maßgebenden Handelsplatze nach den dafür bestehenden örtlichen Einrichtungen festgesetzt ist,..“ der mittlere Preis zu verstehen.[7] Es stellte damit den Marktpreis mit dem Börsenpreis erstmals auf eine Ebene. Der Jurist Wilhelm Endemann definierte 1853 den Marktpreis als den Preis „welcher für eine Waare im offenen Handel (im kaufmännischen Markt- oder Börsenverkehre) zu einer bestimmten Zeit allgemein verlangt und gewährt wird“.[8] Demnach besitzen nur die im Markt oder an der Börse umgesetzten Waren einen Marktpreis. Das ADHGB vom Mai 1861 übernahm den Marktpreis in Art. 357d ADHGB. Das Reichsoberhandelsgericht (ROHG) definierte den Marktpreis in einem Urteil vom April 1871 folgendermaßen: „Als Marktpreis eines gewissen Platzes ist … derjenige Durchschnittspreis zu betrachten, welcher sich bei Vergleichung einer erheblichen Zahl von an diesem Orte geschlossenen Geschäften als der, von den besonderen persönlichen Beziehungen und sonstigen speziellen Umständen des Geschäftsschlusses unabhängige, gemeine Werth der betreffenden Waare darstellt“.[9] Demnach schreibt es dem Marktpreis die Merkmale der Repräsentativität und Objektivität zu.

Marktpreis in den Wirtschaftswissenschaften

Voraussetzungen für den Marktpreis sind die Homogenität der Produkte/Dienstleistungen, ein aktiver Markt mit umsatzwillgen Käufern und Verkäufern und öffentlich beobachtbare Preise. Die klassische Nationalökonomie benutzte den durch Angebot und Nachfrage zustande kommenden Marktpreis als Gegensatz zum „natürlichen Preis“.[10] Wird von einem Gut zu wenig oder zu viel angeboten oder nachgefragt, so steigt oder sinkt der Marktpreis über oder unter den natürlichen Preis. Bei Überangebot liegt der Marktpreis also eher unter den Herstellungskosten, bei Übernachfrage steigt er darüber.[11] Bei der Preisbildung kann es vorkommen, dass sich kein stabiles Gleichgewicht einstellt. Das Spinnwebtheorem beschreibt einen Fall, in dem der Marktpreis um das Marktgleichgewicht mit zunehmender, konstanter oder abnehmender Amplitude oszilliert. Das Konzept des Marktpreises löste Vorstellungen von einem gerechten Preis ab.

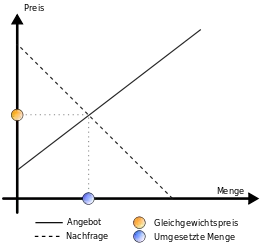

Gleichgewichtspreis

Der Marktpreis kann um den natürlichen Preis oszillieren, muss aber schließlich immer wieder dessen Höhe erreichen,[12] denn der natürliche Preis ist laut Adam Smith der „zentrale, auf den die Preise aller Güter ständig hinstreben“.[13] Dieser Gleichgewichtspreis liegt grafisch im Marktdiagramm am Schnittpunkt der Angebots- und Nachfragekurve. Am Schnittpunkt ergibt sich eine Markträumung, weil angebotene und nachgefragte Mengen übereinstimmen; diese Menge ist die Gleichgewichtsmenge.[14]

Aus der Angebotsfunktion

und der Nachfragefunktion

lässt sich folgende Gleichgewichtsfunktion ableiten:

Darin sind:

die Angebotsmenge

die Nachfragemenge

der Marktpreis.

Entsprechend wird bei einem Überangebot der Preis hin zum Gleichgewichtspreis sinken, bei Übernachfrage entsprechend steigen. Auch der Gleichgewichtspreis erfüllt sämtliche Preisfunktionen.

Kalkulation

Aus Sicht der Preiskalkulation ist der Marktpreis ein nachfrageorientierter Preis, der sich aus dem im Markt realisierbaren Durchschnittserlös abzüglich der durch den Kostenträger verursachten Gesamtkosten errechnet.[15] Die Selbstkosten und die Gewinnmarge sind die Bestandteile des kalkulatorischen Marktpreises. Dabei können preistaktische Überlegungen wie die Preisuntergrenze berücksichtigt werden. Die retrograde Kalkulation (auch Rückrechnung genannt) orientiert sich am Marktpreis. Der Konkurrenzdruck und gut informierte Käufer bestimmen den Marktpreis, der durch den Anbieter nicht beeinflussbar ist, so dass er sich als Mengenanpasser verhält. Ausgehend vom Marktpreis ergibt die Rückrechnung letztlich denjenigen Einstandspreis, zu dem sich die Produktion/Weiterverarbeitung und der anschließende Vertrieb noch lohnt.

Marktpreis im Recht

Der Marktpreis ist auch ein Rechtsbegriff, bei dem es jedoch an einer Legaldefinition fehlt. Der Bundesgerichtshof (BGH) sieht im Marktpreis das ortsübliche Entgelt,[16] also der am Erfüllungsort zur Erfüllungszeit für bestimmte Waren einer bestimmten Gattung gezahlte Durchschnittspreis.[17]

Im Handelsrecht ist der Marktpreis mit dem Börsenpreis gleichgestellt. Börsenpreise sind alle Börsenkurse, die für die an einer Börse gehandelten Effekten (Effektenbörse) oder Commodities (Warenbörse) notiert werden. Alle übrigen Preise auf einem aktiven Markt sind Marktpreise. Soweit jedoch kein aktiver Markt besteht, anhand dessen sich der Marktpreis ermitteln lässt, ist der beizulegende Zeitwert mit Hilfe allgemein anerkannter Bewertungsmethoden zu bestimmen (§ 253 Abs. 4 HGB). Das Niederstwertprinzip des § 253 Abs. 4 HGB verlangt beim Umlaufvermögen die Zugrundelegung von Börsen- oder Marktpreisen, um den niedrigsten Wert eines Vermögensgegenstands zu ermitteln. Dabei setzt § 255 Abs. 4 HGB den beizulegenden Zeitwert dem Marktpreis gleich.[18] Hierdurch sind sowohl der Börsenpreis als auch der den beizulegende Zeitwert handelsrechtlich dem Marktpreis gleichgestellt.

Bilanzrechtlich ist der Marktpreis ein Preis, der für vergleichbare Vermögenswerte wie dem zu bewertenden Vermögenswert auf einem aktiven Markt am Bilanzstichtag (zeitgleich) gezahlt wird. Vergleichbar bedeutet hierbei, dass alle preisbildenden Parameter weitgehend gleich sind, so dass keine Anpassungen des beobachteten Preises vorgenommen werden müssen. Ein aktiver Markt zeichnet sich dadurch aus, dass weitgehend homogene Vermögenswerte zu öffentlich zugänglichen Preisen gehandelt werden und in der Regel jederzeit vertragswillige Käufer und Verkäufer zu finden sind. Der Marktpreis wird als an einem aktiven Markt ermittelt angesehen, wenn er an einer Börse, von einem Händler, von einer Branchengruppe oder von einer Aufsichtsbehörde leicht und regelmäßig erhältlich ist und auf aktuellen und regelmäßig auftretenden Markttransaktionen zwischen unabhängigen dritten Marktteilnehmern beruht. Ist Wertersatz zu leisten, bestimmt sich der Wert des Gutes nach dem Marktpreis (§ 429 Abs. 3 HGB).

Das BGB erwähnt den Börsen- oder Marktpreis vor allem bei der Verwertung von Kreditsicherheiten (Verpfändung: § 1221 BGB, § 1235 Abs. 2 BGB; gesetzliches Pfandrecht: § 1259, Pfandrecht an Rechten: § 1279 und § 1295 BGB).

Sind steuerrechtlich Wirtschaftsgüter vergleichbarer Art und Güte am Markt tatsächlich erhältlich, so stimmt der Marktpreis in aller Regel mit dem Teilwert überein.[19]

Bedeutung

Der Marktpreis dient zur Bewertung der Mengen von Wirtschaftsgütern, es gilt mithin:

Der Marktpreis ist somit für die nach der Inventur stattfindende Bilanzierung eine unverzichtbare Wertkonvention. In der Volkswirtschaftslehre dient der Marktpreis als Berechnungsgrundlage der volkswirtschaftlichen Kennzahlen der Inflationsrate, des Bruttoinlandsprodukts oder des Preisindex.

Weblinks

- Marktpreis – Definition im Gabler Wirtschaftslexikon

- Marktpreis – kurzer Artikel der Bundeszentrale für politische Bildung auf bpb.de

Einzelnachweise

- Richard Cantillon, Essay sur la nature de commerce en général, 1755/1931, S. 17 ff.

- Richard Cantillon, Essay sur la nature de commerce en général, 1755/1931, S. 17

- David Ricardo, Über die Grundsätze der Politischen Ökonomie und der Besteuerung, 1817/1994, S. 325

- Alfred Eugen Ott, Grundzüge der Preistheorie, 1997, S. 22

- Jean Baptiste Say/Karl Eduard Morstadt, Ausführliche Darstellung der Nationalökonomie oder der Staatswirthschaft, Band 1, 1830, S. 536

- Jean Baptiste Say/Karl Eduard Morstadt, Ausführliche Darstellung der Nationalökonomie oder der Staatswirthschaft, Band 1, 1830, S. 539

- Carl Koch, Allgemeines Landrecht für die preußischen Staaten, Band 3, 1863, S. 355

- Wilhelm Endemann, Lehrbuch des Handelsrechts, 1853, S. 270

- ROHG, Urteil vom 13. April 1871 Az.: Rep. 130/71, ROHGE 2, 194, 196

- Gabler Wirtschafts-Lexikon, Band 4, 1984, Sp. 233

- Wolfram Braun, Die Organisation ökonomischer Aktivitäten, 1987, S. 17

- Eckart Karselt, Die Kostenidee in der modernen Theorie, 1934, S. 6

- Adam Smith, Der Wohlstand der Nationen, 1776/1982, S. 51

- Horst Siebert/Oliver Lorz, Einführung in die Volkswirtschaftslehre, 2007, S. 52 f.

- Ludwig G. Poth, Gabler Marketing Begriffe von A – Z, 1999, S. 261

- BGH NJW 2000, 1254, 1255 zum Kaufvertrag

- BGH NJW 1979, 758, 759

- BT-Drs. 16/10067 BT-Drucksache 16/10067 vom 30. Juli 2008, Entwurf eines Gesetzes zur Modernisierung des Bilanzrechts, S. 61

- BFH, Urteil vom 29. Juli 1965, Az.: IV 164/63 U