London Interbank Offered Rate

London Interbank Offered Rate („Londoner Interbanken-Angebotszins“; Abkürzung: Libor oder LIBOR) ist ein in London an allen Bankarbeitstagen unter bestimmten Bedingungen ermittelter Referenzzinssatz, der unter anderem als Grundlage für die Berechnung des Kreditzinses herangezogen wird. Die britische nationale Aufsichtsbehörde Financial Conduct Authority (FCA) hat 2017 angekündigt, den LIBOR mit Ablauf des Jahres 2021 durch andere Referenzzinssätze zu ersetzen.

Geschichte

Entstehungsgeschichte

Für lange Zeit waren die von den nationalen Zentralbanken einseitig festgelegten Leitzinsen der einzige Referenzzins. Deshalb orientierte man sich in England an der „Minimum Lending Rate“ (genannt „base rate“) der Bank of England, in den USA an der „Prime rate“ der Federal Reserve Bank oder in Deutschland am Diskont- oder später Lombardsatz der Deutschen Bundesbank. Finanztransaktionen wurden an diese Leitzinsen gekoppelt.

Am Finanzplatz London fürchtete man in Bankkreisen jedoch eine Behinderung des Wachstums von Bankgeschäften, so dass man ab Oktober 1984 unter Federführung British Bankers’ Association (BBA), einer Interessenvertretung britischer Banken, Arbeitsgruppen mit dieser Thematik befasste. Ziel war die Einführung eines Referenzzinsatzes für das britische Pfund und andere wichtige Währungen und für bestimmte gängige Laufzeiten, der nach möglichst objektiven Kriterien ermittelt werden sollte. Ab Dezember 1984 begann eine Versuchsperiode unter der Verwaltung der BBA, am 2. September 1985 wurden die Zinssatz-Regelungen der BBA Marktstandard, am 10. Januar 1986 fand die erste offizielle Ermittlung (Fixing) des Libor statt. Sie wurde auf zuletzt insgesamt 10 Währungen ausgedehnt (australischer Dollar, kanadischer Dollar, Schweizer Franken, dänische Krone, Euro, britisches Pfund, Yen, neuseeländischer Dollar, schwedische Krone und US-Dollar).

Ende des LIBOR und Ersatz durch andere Zinssätze

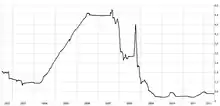

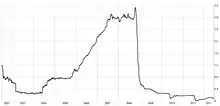

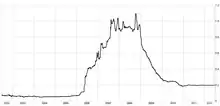

Als im Juni 2012 bekannt wurde, dass die Barclays Bank den Libor jahrelang manipuliert hatte, wurde der Libor-Skandal ausgelöst. Als Folge der weitreichenden Manipulationen, in die auch die Deutsche Bank und andere Großbanken verwickelt waren, entzog man der London Stock Exchange die Zuständigkeit und übertrug sie auf die New Yorker Börse NYSE Euronext. Im Juli 2013 setzte ein unabhängiger Ausschuss der britischen Regierung die ICE Benchmark Administration (IBA) für die Verwaltung des LIBOR ein.[1] Diese gründete hierfür die Londoner Tochterfirma Intercontinental Exchange Benchmark Administration Ltd. (ICE), die von der britischen Bankenaufsicht FCA überwacht wird. Am 31. Januar 2014 übergab die bisher federführende BBA das Mandat des Administrators an die ICE.[1] Die für den LIBOR zuständige britische nationale Aufsichtsbehörde Financial Conduct Authority (FCA) kündigte im Juli 2017 an, den LIBOR mit Ablauf des Jahres 2021 durch andere Referenzzinssätze zu ersetzen, da der LIBOR unter erheblichen Schwächen leidet; für bestimmte ungesicherte Interbanken-Kredite gibt es keinen funktionierenden Markt, sodass der LIBOR diesen auch nicht abbilden kann.[2][3] Der manipulationsanfällige Libor musste daher durch andere Referenzzinssätze ersetzt werden.[4]

Fünf verschiedene LIBOR-Gerichtsbarkeiten haben seither Arbeitsgruppen mit der Auswahl eines neuen Referenzzinses und der Unterstützung bei Fragen im Zusammenhang mit dem Übergang beauftragt. Diese Gruppen sind in der Regel mit Akteuren des Privatsektors zusammengesetzt, sind jedoch die zuständigen Zentralbank oder Regulierungsbehörde einberufen. In Großbritannien ist dies die Arbeitsgruppe für risikofreie Sterling-Referenzzinssätze, für die die Bank of England und die Financial Conduct Authority als Sekretariat fungieren und von Amts wegen Mitglieder sind. Für das britische Pfund Sterling soll der SONIA (Sterling Overnight Index Average) als Referenzzins gelten; in ähnlicher Weise soll SOFR (Secured Overnight Financing Rate) für den US-Dollar,[5] SARON (Swiss Average Rate Overnight) für den Schweizer Franken, TONAR (Tokyo Overnight Average Rate) für den jananischen Yen, bzw. der €STR (Euro Short-Term Rate) für den Euro fungieren.[6][7]

Ermittlung

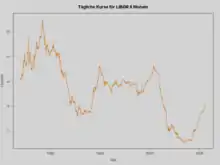

Der „ICE LIBOR“ wird für 5 Währungen (CHF, Euro, GBP, YEN und USD) und sieben Fälligkeiten (Overnight/Spot Next, 1 Woche, 1, 2, 3, 6 und 12 Monate) täglich von 11 bis zu 18 „Contributor Panel Banks“ ermittelt. Diese Großbanken stellen seit Oktober 2014 zwischen 11:00 Uhr und 11:20 Uhr Londoner Zeit (GMT) ihre Zinssätze zur Verfügung, zu denen sie sich untereinander Blankokredite auf dem am Londoner Interbankenmarkt in handelsüblicher Größe zur Verfügung stellen würden.[8] Die Nachrichtenagentur Thomson Reuters kalkuliert die gemeldeten Zinssätze zwischen 11:20 Uhr und 11:45 Uhr mit 5 Nachkommastellen. Bei 18 beitragenden Banken werden jeweils die Banken mit den 4 höchsten und 4 niedrigsten Zinssätzen eliminiert, das arithmetische Mittel der verbleibenden 10 wird ermittelt. Je weniger beitragende Banken vorhanden sind, umso weniger Extremmeldungen werden eliminiert. Bei nur 11 beitragenden Banken werden jeweils die 3 höchsten und 3 niedrigsten Meldungen entfernt, von den verbleibenden 5 wird das arithmetische Mittel errechnet. Mit dieser Methodologie sollen Extremausschläge bei der Berechnung verhindert werden. Thomson Reuters veröffentlicht die so ermittelten Zinssätze nach 11:45 Uhr, auch die Partner der ICE (z. B. global-rates.com) übernehmen die tägliche Veröffentlichung.[8] Als Zinsberechnungsmethode gilt allgemein actual/360, nur beim Pfund Sterling wird actual/365 zugrunde gelegt.

| Bank | USD | GBP | EUR | CHF | JPY |

|---|---|---|---|---|---|

| Lloyds Bank plc | ○ | ○ | ○ | ○ | ○ |

| Bank of Tokyo-Mitsubishi UFJ Ltd | ○ | ○ | ○ | ○ | ○ |

| Barclays Bank plc | ○ | ○ | ○ | ○ | ○ |

| Mizuho Bank, Ltd. | ○ | ○ | ○ | ||

| Citibank N.A. (London Branch) | ○ | ○ | ○ | ○ | |

| Cooperatieve Rabobank U.A. | ○ | ○ | ○ | ||

| Credit Suisse AG (London Branch) | ○ | ○ | ○ | ||

| Royal Bank of Canada | ○ | ○ | ○ | ||

| HSBC Bank plc | ○ | ○ | ○ | ○ | ○ |

| Santander UK Plc | ○ | ○ | |||

| Bank of America N.A. (London Branch) | ○ | ||||

| BNP Paribas SA, London Branch | ○ | ||||

| Crédit Agricole Corporate & Investment Bank | ○ | ○ | |||

| Deutsche Bank AG (London Branch) | ○ | ○ | ○ | ○ | ○ |

| JPMorgan Chase Bank, N.A. London Branch | ○ | ○ | ○ | ○ | ○ |

| Société Générale (London Branch) | ○ | ○ | ○ | ○ | |

| Sumitomo Mitsui Banking Corporation Europe Limited | ○ | ○ | |||

| The Norinchukin Bank | ○ | ○ | |||

| The Royal Bank of Scotland plc | ○ | ○ | ○ | ○ | ○ |

| UBS AG | ○ | ○ | ○ | ○ | ○ |

Bedeutung

Der LIBOR ist kein margenneutraler Zinssatz, da die meldenden Banken sich untereinander unbesicherten Kredit nicht ohne Gewinnmarge gewährt hätten. Er fand sich als Referenzierung in den Standard-Verträgen der Loan Market Association (LMA), International Capital Markets Association (ICMA) und der International Swaps and Derivatives Association (ISDA), so dass der LIBOR bei den meisten internationalen Konsortialkrediten, Anleihen, Swaps und Derivaten zugrunde gelegt wurde. In diesen Standardverträgen definierte die „Screen rate“ (Bildschirm-Zins) eine bestimmte Online-Seite von Reuters/Bloomberg, auf der täglich die aktuellen LIBOR-Sätze erschienen. Er galt auch als Preisgrundlage auf dem Geldmarkt und war damit der weltweit bedeutendste Referenzzinssatz. Im internationalen Geld- und Kreditverkehr wurde ein – vom Rating des Kreditnehmers abhängiger – Aufschlag auf den LIBOR berechnet, zu dem Banken etwa bei Roll-over-Krediten, Revolving Credit Facilities oder Stand-by-Krediten im Einzelfall Kredite zur Verfügung stellen. So bedeutet „LIBOR + 0,5 %“, dass bei einem angenommenen LIBOR-Zins von 1,9835 % p. a. der Aufschlag von 0,5 Prozentpunkten zu einem Kreditzins von 2,4835 % p. a. für den Kreditnehmer führt. Als Referenzzinssatz hatte der Euro-Libor eine geringere Bedeutung als der EURIBOR. Außerdem war der LIBOR eine Benchmark für Medien, volkswirtschaftliche oder mikroökonomische Analysen. Unter anderem steuerten auch manche Zentralbanken ihre Geldpolitik durch ein Libor-Zwischenziel.

Literatur

- Carsten Krupp: LIBOR-Manipulation: Analyse möglicher Auswirkungen und Empfehlungen für den sich daraus ergebenden Handlungsbedarf. Hamburg 2014, ISBN 978-3-95485-185-0, E-Book–ISBN 978-3-95485-685-5 (darin u. a.: Pkt. 2.1 Grundlagen des Referenzzinssatzes LIBOR). (Leseprobe)

Weblinks

- Informationen über den LIBOR. (Abgerufen am 7. Februar 2015, englisch)

- Erklärungen bei riskglossary (englisch)

- Finanz-Seiten.com: Definition, Berechnung und Anwendung Libor (deutsch)

- neuwal.com: Was ist LIBOR? (deutsch)

Einzelnachweise

- Die ICE Benchmark Administration. Ein Überblick. Abgerufen am 7. Februar 2015

- André Frischemeyer: LIBOR – Eine Benchmark aus dem Prüfstand und kautelarjuristische Konsequenzen. In: Zeitschrift für Wirtschafts- und Bankrecht (WM). Nr. 31, 2018, S. 1441–1449.

- Interest rate benchmark reform: transition to a world without LIBOR. FSB, 12. Juli 2018, abgerufen am 19. April 2019 (englisch).

- Die Ablösung des Libor wird in der Schweiz konkret. NZZ, 21. November 2018, abgerufen am 19. April 2019.

- A User’s Guide to SOFR. The Alternative Reference Rates Committee, April 2019, abgerufen am 6. Mai 2019 (englisch).

- ECB information about the Euro short-term rate (€STR). Abgerufen am 3. Juni 2019.

- UK Finance: Discontinuation of LIBOR – Guide for Business Customers, September 2020, abgerufen 21 September 2020, (pdf, englisch)

- LIBOR, information about the London InterBank Offered Rate. Abgerufen am 7. Februar 2015

- Panel Composition. Intercontinental Exchange, Inc. Abgerufen am 29. Januar 2018.