Lohmann-Ruchti-Effekt

Mit dem Lohmann-Ruchti-Effekt umschreibt die Betriebswirtschaftslehre die Wirkung der verbrauchsbedingten Abschreibungen als ausschließliche Reinvestitionsquelle für Neuinvestitionen auf das Sachanlagevermögen von Unternehmen. Da sich hierdurch die betrieblichen Kapazitäten unter bestimmten Prämissen vergrößern können, spricht man auch vom Kapazitätserweiterungseffekt.

Geschichte

Karl Marx und Friedrich Engels haben im August 1867 in drei Briefwechseln (vom 24., 26. und 27. August 1867) diesen Effekt fast 100 Jahre vor den Namensgebern Lohmann/Ruchti beschrieben.[1] Es folgte im Jahre 1926 eine am Beispiel einer Reederei orientierte Arbeit von Nico Jacob Polak.[2] Polak wird allgemein als erster Autor genannt, der sich mit der Frage der Kapazitätserweiterung durch Reinvestition von Abschreibungen befasst hat. Hans Ruchti zitierte im Jahre 1942 Polaks Überlegungen in seiner Habilitationsschrift,[3] bevor Martin Lohmann im Jahre 1949 einen Artikel über Abschreibungen veröffentlichte.[4] Erst als Hans Ruchti 1953[5] diesen Vorgang erneut beschrieb, ging er als Lohmann-Ruchti-Effekt in die Fachliteratur ein.

Renommierte Betriebswirte wie Helmut Neubert (1951),[6] Heinz Langen (1953),[7] Erich Schäfer (1955),[8] Karl Hax (1955),[9] oder Erich Gutenberg (1955)[10] beteiligten sich an der aufkommenden regen Diskussion, die hauptsächlich in der Zeitschrift für handelswissenschaftliche Forschung (ZfhF) geführt wurde. Gegen die Bezeichnung als „Effekt“ wandten sich insbesondere Schäfer und Hax.

Voraussetzungen

Der Lohmann-Ruchti-Effekt funktioniert nur, wenn bestimmte Prämissen erfüllt sind. Diese Prämissen sind als Bedingungen im Modell zusammengefasst und ergeben in ihrer Gesamtheit den Lohmann-Ruchti-Effekt:

- Die Produktionskosten einschließlich der Abschreibungen müssen über Umsatzerlöse am Markt verdient werden.

- Die hergestellten Produkte werden vom Markt vollständig abgenommen.

- Die Abschreibungen entsprechen exakt der Wertminderung.

- Die im Cashflow vorhandenen Abschreibungsrückflüsse werden sofort und vollständig in neue, gleichartige Maschinen investiert.

- Die Anschaffungskosten der Maschinen müssen dauerhaft konstant bleiben.

Komponenten

Werden diese Voraussetzungen erfüllt, besteht der Lohmann-Ruchti-Effekt aus zwei Komponenten, dem Kapitalfreisetzungseffekt und dem Kapazitätserweiterungseffekt.

Kapitalfreisetzungseffekt

Durch regelmäßige Abschreibungen werden die Wertminderungen von betrieblichen Gütern bilanztechnisch erfasst. Da sie bei der Kalkulation der Verkaufspreise als Selbstkosten mit einbezogen werden, schlagen sie sich auch in der Gewinn- und Verlustrechnung nieder, sodass die Abschreibungsgegenwerte wieder zum Unternehmen zurückfließen.

Der entscheidende Effekt besteht darin, dass Abschreibungen nicht nur den Rückfluss der Gegenwerte erhöhen, sondern gleichzeitig in der Gewinn- und Verlustrechnung als Aufwand erfasst werden und dadurch die Ausschüttungen an die Gesellschafter des Unternehmens mindern. Die Abschreibungen stehen im Ergebnis also dem Unternehmen als Geld zur Verfügung und können insofern für andere Zwecke als den der Gewinnausschüttung verwendet werden.

Kapazitätserweiterungseffekt

Da die Abschreibungsgegenwerte dem Unternehmen zur Verfügung stehen, bevor eine Ersatzinvestition erforderlich wird, können sie zwischenzeitlich auch für Neu- oder Erweiterungsinvestitionen verwendet werden. Damit dieser Prozess reibungslos funktioniert, muss vom Unternehmen ein genauer Abschreibungs- und Reinvestitionsplan aufgestellt werden, damit bei einer fälligen Ersatzinvestition auch das eben benötigte Kapital vorhanden ist.

Der Kapazitätserweiterungsfaktor gibt dabei die Menge der Maschinen an, auf die sich der Kapazitätserweiterungseffekt einpendelt. Für sehr große Nutzungsdauern , lineare Abschreibung und kontinuierliche Rückflüsse geht der Kapazitätserweiterungsfaktor gegen , dieser ist jedoch nur bei absoluter Teilbarkeit der Maschinen möglich und von daher nur ein theoretischer Wert.

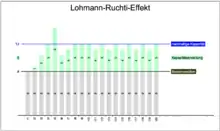

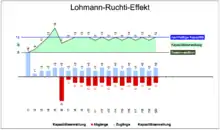

Beispiel:: Als Grundausstattung werden 8 Maschinen mit jeweils einer Nutzungsdauer von 5 Jahren angeschafft.

Der Kapazitätserweiterungseffekt wird insbesondere in Tabellenform deutlich.

Dazu wird angenommen, dass 8 Maschinen mit einer Nutzungsdauer von 5 Jahren im Jahr 1 zu je 15.000 € angeschafft werden. Jede Maschine hat eine Kapazität von 1.000 Stück je Periode. Es wird linear abgeschrieben. Die kalkulatorische AfA entspricht dabei der bilanziellen AfA.

| Jahr | Anzahl Maschinen | investiertes Kapital in € | AfA in € | Kapital in € | Zugang/Abgang | Reinvestition in € | Restkapital in € |

|---|---|---|---|---|---|---|---|

| 1 | 8 | 120.000 | 24.000 | 24.000 | 1/0 | 15.000 | 9.000 |

| 2 | 9 | 135.000 | 27.000 | 36.000 | 2/0 | 30.000 | 6.000 |

| 3 | 11 | 165.000 | 33.000 | 39.000 | 2/0 | 30.000 | 9.000 |

| 4 | 13 | 195.000 | 39.000 | 48.000 | 3/0 | 45.000 | 3.000 |

| 5 | 16 | 240.000 | 48.000 | 51.000 | 3/8 | 45.000 | 6.000 |

| 6 | 11 | 165.000 | 33.000 | 39.000 | 2/1 | 30.000 | 9.000 |

Kritik

Die praktische Bedeutung dieses Theorems ist gering.[11] Der Effekt wirkt sich nämlich nur dann als Kapazitätserweiterung aus, wenn alle Bedingungen vollständig erfüllt sind. Fehlt auch nur eine Prämisse oder wird nicht voll erfüllt, kann sich der Effekt nicht ideal verwirklichen. Einige dieser Bedingungen sind praxisfremd, so dass der Effekt in der Realität nicht vollständig zur Entfaltung gelangt. Es muss nämlich eine größere Anzahl von Sachanlagen mit genügend langer Lebensdauer in infinitesimal kleinen Einheiten vorhanden sein, wobei die Anschaffungskosten unverändert bleiben müssen (es darf mithin dauerhaft keine Inflation vorkommen). Die Reinvestition der Abschreibungsgegenwerte in gleichartige Anlagegüter muss sofort erfolgen. Da der Kapazitätserweiterungseffekt zu höherem Produktionsvolumen führt, steigt der Kapitalbedarf an und muss vollständig gedeckt werden können.

Wegen der Komplexität des Investitions- und Abschreibungsproblems richteten Ruchti zufolge die Unternehmen ihr Interesse in der Praxis nicht primär auf eine rechnerisch präzise Ermittlung endgültig frei werdender Abschreibungsbeträge aus gegebener Kapazität. Die Unternehmen bemühten sich auch nicht um eine Feststellung der möglichen Kapazitätsausweitung mit gegebenem Kapitaleinsatz (Neubert), sondern konzentrieren sich vielmehr auf das einsatzfähige Abschreibungsvolumen.

- Die gleichbleibenden Preise für die Wiederbeschaffung der Maschinen sind wegen inflationärer Entwicklungen nicht erfüllbar.

- Die permanent wachsenden Bestände führen zu permanent steigenden Gesamtabschreibungen und müssen über (steigende) Erlöse (also steigende Verkaufspreise oder steigende Absatzzahlen) erwirtschaftet werden.

- Die kalkulierten Abschreibungen müssen den tatsächlichen Wertminderungen entsprechen. Es darf kein vorzeitiger Ersatzbedarf auftreten.

- Das Verfahren hat hohe Raumansprüche, weil sich zeitweise viele Maschinen gleichzeitig im Unternehmen befinden.

- Es ist fraglich, ob alle Maschinen vollständig auslastbar sind.

Siehe auch

Weblinks

- Literatur über Lohmann-Ruchti-Effekt im Katalog der Deutschen Nationalbibliothek

Einzelnachweise

- Karl Hax, Der Briefwechsel zwischen Friedrich Engels und Karl Marx 1844 bis 1883, in: ZfhF 1958, S. 222–226

- Nico Jacob Polak, Grundzüge der Finanzierung mit Rücksicht auf die Kreditdauer, 1926, S. 92–94

- Hans Ruchti, Die Bedeutung der Abschreibung für den Betrieb, 1942, S. 40, FN 44

- Martin Lohmann, Abschreibungen, was sie sind und was sie nicht sind, in: Der Wirtschaftsprüfer, 1949, S. 353 ff.

- Hans Ruchti, Die Abschreibung, 1953, S. 91 ff.

- Helmut Neubert, Anlagenfinanzierung aus Abschreibungen, in: ZfhF 1951, S. 367–383 und S. 415–423

- Heinz Langen, Die Kapazitätsausweitung durch Reinvestition liquider Mittel aus Abschreibungen, in: ZfhF 1953, S. 49–70

- Erich Schäfer, Abschreibung und Finanzierung: Zur Finanzierungsfunktion der Abschreibungen, in: ZfhF 1955, S. 137 ff.

- Karl Hax, Abschreibung und Finanzierung: Weitere Anmerkungen zum „Lohmann-Ruchti-Effekt“, in: ZfhF 1955, S. 141 ff.

- Erich Gutenberg, Besprechung von Ruchti: Die Abschreibung. Ihre grundsätzliche Bedeutung als Aufwands-, Ertrags- und Finanzierungsfaktor, in: ZfhF 1955, S. 348 ff.

- Horst-Tilo Beyer, Finanzlexikon, 1971, S. 190