Fundamentalanalyse

Die Fundamentalanalyse (englisch fundamental analysis) ist eine Finanzanalyse, die aus Unternehmensdaten betriebswirtschaftliche Kennzahlen ableitet und untersucht, um den angemessenen Börsenkurs von Wertpapieren (innerer Wert) zu ermitteln. Komplementärbegriff ist die Chartanalyse.

Allgemeines

Die Fundamentalanalyse wertet Unternehmensdaten, betriebswirtschaftliche Kennzahlen und Marktanalysen aus, die als Fundamentaldaten bezeichnet werden. Fundamentalanalysen sind insbesondere auf dem Aktienmarkt anzutreffen. Sie unterstellen, dass die Entwicklung der Ertragskraft eines Unternehmens letztlich die Marktentwicklung der Aktienkurse bestimmt.[1] Sie orientiert sich allgemein am Ertragswert. Das ist temporär jedoch nicht immer der Fall. Diskrepanzen zwischen fundamentaler Bewertung und Aktienkurs können Jahre Bestand haben. Niedrige Bewertungen in von Wachstumswerten dominierten Marktphasen wie 2010–2020 führen zu statistisch signifikanter Underperformance gegenüber marktbreiten Benchmarks.[2] Gerüchte, Stimmungen und Herdenverhalten gehören zum Noise, der durch Noise Trading ausgenutzt wird. Die dieser Handelsstrategie folgenden Marktteilnehmer (Arbitrageure, Spekulanten, Trader, Noise Trader) agieren nicht aufgrund des Rationalprinzips und ignorieren Fundamentaldaten, sodass es kurzfristig auch Börsentrends gibt, die nicht ausschließlich auf dem inneren Wert der Handelsobjekte beruhen.

Das Verfahren der Fundamentalanalyse basiert auf Methoden der Bilanzanalyse sowie auf einer Reihe von aktienkursbezogenen Kennzahlen, wie beispielsweise der Dividendenrendite oder dem Kurs-Gewinn-Verhältnis. Als Ergebnis erhält man aus der Fundamentalanalyse zum Beispiel ein Kursziel, das Hinweise auf unter- und überbewertete Aktien bzw. Unternehmen gibt und damit Impulse für eine als Value Investing bezeichnete Handlungsstrategie am Aktienmarkt.

Die Wirksamkeit der Fundamentalanalyse steht, ebenso wie die der Chartanalyse, im Widerspruch zur Markteffizienzhypothese. Ihr zufolge ist es mit keinem der beiden Verfahren möglich, systematisch höhere Erträge zu erzielen, als der jeweilige Markt.

Wichtige Kennzahlen der Fundamentalanalyse

Die Fundamentalanalyse beginnt zunächst mit der Analyse der Gesamtwirtschaft, um danach eine Marktanalyse durchzuführen.[3] Erst dann folgt die Unternehmensanalyse. Voraussetzung zum direkten Vergleich von Unternehmensdaten und Kennzahlen verschiedener Unternehmen ist die Aufstellung der Jahresabschlüsse der Unternehmen nach einheitlichen Rechnungslegungsstandards; andernfalls ist eine Umrechnung der Kennzahlen erforderlich. Da der Wert eines Unternehmens stärker Kennzahlen der Zukunft als der Vergangenheit bestimmt wird, kommen dem Lagebericht (englisch: Management discussion and analysis) und dem darin enthaltenen Prognosebericht eine entscheidende Bedeutung zu.

Die Fundamentalanalyse bedient sich insbesondere folgender Kennzahlen.[4]

Innerer Wert (intrinsic value)

Preis und Wert sind unterschiedliche Kennziffern. Während bei einem börsennotierten Unternehmen der Preis einer Aktie unmittelbar als Börsenkurs abgelesen werden kann, muss der Wert oder innerer Wert (auch angemessene Börsenkurs) mit einem Bewertungsmodell ermittelt werden, in der Praxis in der Regel mit dem Discounted Cash-Flow Verfahren (DCF). Übertrifft dieser innere Wert den aktuellen Börsenkurs, so ist die Aktie „fundamental unterbewertet“ oder „billig“ und sollte nach der Theorie der Fundamentalanalyse gekauft werden.[4] Liegt umgekehrt der innere Wert unterhalb des aktuellen Börsenkurses, so ist die Aktie „fundamental überbewertet“ oder „teuer“ und sollte verkauft werden. Weichen also beide Beträge voneinander ab, ist der aktuelle Aktienkurs auch von Noise beeinflusst. Bei dieser Interpretation wird davon ausgegangen, dass sich der Aktienkurs dem inneren Wert anpassen wird und bei Abweichungen temporär verfälscht ist. In der Praxis erfolgt die Ermittlung des inneren Werts mit dem Discounted Cash-Flow Verfahren (DCF). Während bei der unternehmensinternen Ermittlung das Controlling die Berechnung mit verschiedenen Szenarien von Prognose und Mittelfristplanung durchführen kann, kommt bei der externen Ermittlung den Schätzungen von Analysten eine große Bedeutung zu. Börsennotierte Unternehmen führen zur Unterstützung dieses Prozesses über ihre Investor-Relations-Abteilungen durch Bereitstellung von über die Jahresabschlüsse und Prognoseberichte hinausgehender Informationen, wie zum Beispiel Fact Books und Präsentationen zur Verfügung, eine "Guidance" der Analysten durch.

Kurs-Gewinn-Verhältnis

Das Kurs-Gewinn-Verhältnis (KGV) (engl.: Price-Earnings-Ratio (P/E ratio)) ist die bekannteste Kennzahl der Fundamentalanalyse. Man erhält das KGV, indem man den derzeitigen Kurs durch den erwarteten Unternehmensgewinn je Aktie dividiert. Eine Aktie, die mit einem KGV unterhalb des langjährigen branchenspezifischen Mittelwertes liegt, gilt demnach als günstig. Ein KGV von 10 bedeutet, dass das Unternehmen einen Gewinn von 10 % im Bezug auf den Wert des Unternehmens (der Wert aller Aktien zusammen) erwirtschaftet, ein KGV von 20, dass der Gewinn nur bei 5 % liegt.

Die Verwendung des KGV hat den Nachteil, dass es das zukünftige Wachstum der Gewinne ignoriert.

Kurs-Gewinn-Wachstums-Verhältnis (PEG ratio)

Da das zukünftige Wachstum des Free Cash Flow und der Gewinne eines Unternehmens den Wert eines Unternehmens bestimmt, ist das Kurs-Gewinn-Wachstums-Verhältnis ((KGWV, engl.: PEG ratio)) aussagekräftiger als das Kurs-Gewinn-Verhältnis (KGV, engl.: P/E ratio). Die PEG ratio beinhaltet die Wachstumsschätzungen der zukünftigen Gewinne, zum Beispiel des EBIT. Seine Aussagekraft hängt von der Plausibilität der geschätzten zukünftigen Gewinnen im Vergleich zum Gewinnwachtum der Vergangenheit (zum Beispiel die letzten zehn Jahre). IGAR-Modelle können zur Berechnung erwarteter Veränderungen des Wachstums vom aktuellen KGV und historischen Wachstumsraten im Vergleich zum Vergleichsindex genutzt werden.

Verschuldungsgrad

Ergänzend zum KGV und zur PEG ratio muss der Verschuldungsgrad betrachtet werden, da die Finanzschulden als Financial Leverage wirken, das heißt nicht nur die Gewinne und damit das KGV, die PEG ratio und die Eigenkapitalrendite erhöhen, sondern auch das Risiko. Der Verschuldungsgrad errechnet sich aus dem Fremdkapital, also den Verbindlichkeiten gegenüber anderen Parteien, im Verhältnis zu dem Eigenkapital des Unternehmens. Diese Kennzahl gibt Aufschluss über das finanzielle Risiko des Unternehmens. Je höher der Verschuldungsgrad, desto höher ist das Ausfallrisiko. In diesem Fall kann ein Unternehmen seine Verbindlichkeiten nicht mehr bedienen und muss umschulden oder Insolvenz anmelden. Auf der anderen Seite führt eine niedrigerer Verschuldungsgrad zu geringeren Finanzmitteln, die dem Unternehmen für das operative Geschäft oder Expansion zur Verfügung stehen und kann das Wachstum bremsen. In diesem Sinne funktioniert der Verschuldungsgrad wie ein Hebel des Eigenkapitals, weshalb im Englischen auch die Begriffe gearing oder leverage ratio üblich sind. Ein üblicher Verschuldungsgrad liegt bei 50 % bis 150 %. In der Fundamentalanalyse wird ein niedriger Verschuldungsgrad als positiv betrachtet, da es die finanzielle Stabilität des Unternehmens erhöht.

Return on Capital Employed (ROCE)

Da ein Unternehmen die Eigenkapitalrendite durch Aufnahme von Finanzschulden nach oben treiben kann, ist der Return on Capital Employed (ROCE) eine präzisere Kennziffer.[5] Der ROCE wird durch die Division des betrieblichen Ergebnisses oder EBIT mit dem Betrieblichen Vermögen (capital employed) ermittelt. Letzteres ist der Saldo aller operativen lang- und kurzfristigen Vermögenswerte abzüglich der betrieblichen Schulden (zum Beispiel Verbindlichkeiten aus Lieferungen und Leistungen), also des tatsächlichen Nettovermögens des Unternehmens unabhängig von der Finanzierung durch Eigen- oder Fremdkapital.

EBIT-Wachstum

Die Kennzahl "EBIT-Wachstum" betrachtet das durchschnittliche jährliche, operative Gewinnwachstum gemessen am EBIT über einen Vergangeheitszeitraum, in der Praxis oftmals letzten die letzten zehn Jahre (CAGR). Im DCF-Modell ist diese Kennzahl zur Berechnung des EBIT in zukünftigen Jahren notwendig. Gleichzeitig ist sie auch eine eigenständige Kennzahl, da es Qualitätsunternehmen schaffen, im Gewinn stetig zu wachsen und somit kontinuierlich ihren Unternehmenswert zu erhöhen. Hingegen führt ein reines Wachstum des Absatzes oder des Umsatzes nicht zu einer Erhöhung des Unternehmenswerts.

Kurs-Cashflow-Verhältnis

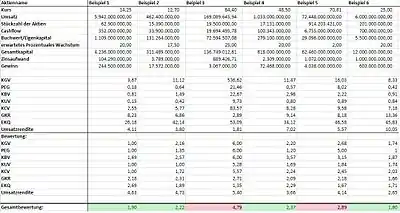

Das Kurs-Cash-Flow-Verhältnis (KCV) erhält man, wenn man den aktuellen Kurs einer Aktie durch den Cashflow je Aktie dividiert. In der Gewinn- und Verlustrechnung eines Unternehmens sind viele verschiedene Faktoren wie Rückstellungen oder Abschreibungen enthalten, welche das Ergebnis des realen Geldflusses verfälschen. Der Cashflow eines Unternehmens bildet die wirklichen Zahlungsflüsse in einer bestimmten Zeitperiode ab. Gegenüber dem KGV ist das KCV weniger anfällig für die Maßnahmen, die von Firmen unternommen werden, um ihre Bilanzen zu schönigen. Es macht eine Aussage darüber, wie der Kurs einer Firma in Relation zu ihrer Liquidität steht. Mit dem Kurs-Cashflow-Verhältnis kann man sozusagen die Entwicklung der Ertragskraft einer Aktiengesellschaft bewerten. Als Maßstab für das KCV gilt sieben als Richtwert für eine faire Bewertung, da das KCV unter dem KGV liegt. Im Jahresbericht des betrachteten Unternehmens wird als Cashflow 700 Millionen € angegeben. Teilt man diesen Wert durch die Anzahl der Aktien (201 Millionen) erhält man den Cashflow je Aktie: 3,48 €. Folglich haben wir bei unserem Beispiel ein KCV von 7,18 wenn man einen Aktienkurs von 24,99 € ansetzt.

EBIT Drawdown

Ein Drawdown ist die Differenz zwischen dem EBIT-Höchststand und dem EBIT-Tiefstand in einem Zeitreihe der Kennzahl "EBIT" in einem gewissen Zeitraum, oft in den letzten sieben Jahren. Der Wert des Drawdown wird in der Regel als eine Prozentzahl angegeben. Er ist ein Maß für die Stetigkeit der Gewinne des Unternehmens und dient damit der Abschätzung des Risikos der prognostizierten zukünftigen EBITs, die wiederum für die Berechnung des inneren Werts des Unternehmens entscheidend sind.

Weitere Kennzahlen der Fundamentalanalyse

EBIT-Marge

Die EBIT-Marge ist eine Hilfskennzahl, die dazu dient, aus den prognostizierten zukünftigen Umsatzerlösen das EBIT in den zukünftigen Jahren zu ermitteln. Während die GKR den Gewinn in ein Verhältnis zum Gesamtkapital des Unternehmens setzt, beschreibt die EBIT-Marge das Verhältnis des operativen Gewinns zum Umsatz. Das EBIT umfasst die Erträge vor Zinsen und Steuern (englisch earnings before interest taxes). Eine Marge von über 15 % gilt als hoch. Eine im Sektorvergleich höhere EBIT-Marge zeugt von Wettbewerbsvorteil, da bei gleichem Marktanteil höhere Gewinne erzielt werden. Besonders hohe EBIT-Margen können auf monopolistische Strukturen hindeuten, bei denen das Unternehmen den Marktzutritt kontrollieren und die Preise festlegen kann. Alphabet, der Mutterkonzern von Google, sowie Apple weisen seit Jahren EBIT-Margen von rund 25 % aus.

Eigenkapitalquote

Die Eigenkapitalquote (EKQ) zeigt das Eigenkapital eines Unternehmens im Verhältnis zu seinem Gesamtkapital in Prozent. Dazu teilt man das Eigenkapital durch das Gesamtkapital und multipliziert das Ergebnis mit 100. Mit dieser Kennzahl will man die finanzielle Stabilität und Fremdkapitalabhängigkeit des Unternehmens untersuchen. Je höher die EKQ, desto höher ist die Stabilität und die Unabhängigkeit von Fremdmitteln. Zudem verbessert sich die Kreditwürdigkeit der Aktiengesellschaft mit einer höheren EKQ und damit erhöht sich auch die Möglichkeit, mehr Fremdkapital aufzunehmen. Ein geringerer Fremdmittelanteil vermindert zudem die den Gewinn schmälernde/Verlust erhöhende Zinslast (sog. "finance leverage"). Dies ist besonders in Zeiten der Subprime-Krise, in der die Banken bei der Kreditvergabe vorsichtiger werden, wichtig, da Unternehmen mit einer hohen EKQ nicht so leicht Probleme mit steigenden Zinssätzen oder fehlendem Investitionskapital bekommen. Viele Investoren betrachten eine EKQ von 40 % als gut. Dieser Wert spricht für die Unabhängigkeit und Stabilität des analysierten Unternehmens. Für die Berechnung der EKQ sind alle Daten von dem Beispiel schon vorhanden (Eigenkapital oder Buchwert: 5.500 Millionen €; Gesamtkapital: 12.000 Millionen €). Die berechnete EKQ ist also 45,83 %. Aussagekräftiger als die Eigenkapitalrendite ist jedoch der ROCE, da dieser nicht durch einfache Aufnahme von Finanzschulden nach oben getrieben werden kann.

Gesamtkapitalrendite

Die Gesamtkapitalrendite (GKR) ist eine Kennzahl, welche dem Analysten hilft, die Profitabilität einer Firma einzuschätzen. Sie gibt an, wie ein Unternehmen sein vorhandenes Kapital nutzt, um Gewinn zu erzielen. Man addiert hierzu den Gewinn und den Zinsaufwand, um den wirklich erwirtschafteten Gewinn zu erhalten. Nun teilt man das Ergebnis durch das Gesamtkapital und multipliziert den Quotienten mit Hundert und erhält für die Gesamtkapitalrendite eine Prozentzahl, die die Effizienz des Unternehmens in der Berechnungsperiode zeigt. Für den Analysten sagt diese Kennzahl sehr viel über das Management der untersuchten Aktiengesellschaft aus. Auch bei der Gesamtkapitalrendite ist es schwer, einen Maßstab festzulegen, da diese stark branchenabhängig ist und somit von Branche zu Branche enorme Unterschiede aufweisen kann. Beispielsweise führen in der Gesundheitsbranche schon Gesamtkapitalrenditen von 5 % bis 7 % zu überdurchschnittlicher Kursentwicklung.[6] Im Bereich der Konsumgüter wird derselbe Effekt erst bei einer GKR von 15 % bis 20 % erreicht.[2] Um aber alles etwas konkreter zu machen, legen wir einen universalen Maßstab fest: Eine GKR größer als 12 % gilt als gut. Liegt die GKR darunter, wird die Bewertung negativer. Das Beispielunternehmen weist einen Zinsaufwand von 1.000 Millionen € und ein Gesamtkapital von 12.000 Millionen € auf. Mit den bekannten Werten (Gewinn: 603 Millionen €) errechnet sich eine GKR von 13,36 %.

Kurs-Buchwert-Verhältnis

Das Kurs-Buchwert-Verhältnis (KBV) erhält man, indem man den aktuellen Kurswert einer Aktie durch den Buchwert je Aktie teilt. Die traditionelle Theorie des Value Investing besagt, dass eine Aktie umso preiswerter ist, je niedriger ihr KBV ist, und dass ihr fairer Wert in etwa dem Buchwert entspricht (siehe auch: Marktwert-Buchwert-Verhältnis).

Kurs-Umsatz-Verhältnis

Das Kurs-Umsatz-Verhältnis (KUV) wird ermittelt, indem man die aktuelle Marktkapitalisierung eines Unternehmens ins Verhältnis zu dessen (Jahres)-Umsatz setzt. Das KUV berücksichtigt die Profitabilität eines Unternehmens nicht. Das KUV wird zur Beurteilung von Aktiengesellschaften eingesetzt, die Verluste schreiben sowie für Zyklische Aktien. Das KGV ist für diese Unternehmen nicht ansetzbar, weil es ja noch keine Gewinne gibt. Tendenziell gilt ein Unternehmen mit einem im Branchenvergleich niedrigen Kurs-Umsatz-Verhältnis als günstig.

Auswertung der Kennzahlen

Liegen die einzelnen Kennzahlen vor, muss eine Gewichtung jeder Kennzahl vorgenommen werden, weil nicht alle Kennzahlen dieselbe Bedeutung im Hinblick auf das Analyseziel besitzen. Analyseziel ist die Ermittlung eines angemessenen Börsenkurses in der Zukunft (Kursziel). Dabei gibt es keine generellen Vorgaben, wie stark die einzelnen Kennzahlen zu gewichten sind oder wie stark sie jeweils in die Gesamtbewertung der Aktie einfließen. Vorrang bei der Gewichtung genießen betriebswirtschaftliche Kennzahlen über die Performance des Unternehmens, wobei dessen Erfolgsfaktoren die Ertragskraft ausmachen. Steht der auf dem inneren Wert beruhende angemessene Börsenkurs fest (Wert), können die Marktteilnehmer durch Vergleich mit dem aktuellen Börsenkurs (Preis) Kauf-, Verkaufs- oder Halte-Entscheidungen treffen oder die Wertpapierdienstleistungsunternehmen entsprechende Anlageberatungen vornehmen.

Einzelnachweise

- Wolfgang Gerke, Gerke Börsen Lexikon, 2002, S. 335 ff.

- Leeway - Aktienanalysen. Abgerufen am 18. Juni 2021.

- Thomas Schuster/Margarita Uskova, Finanzierung: Anleihen, Aktien, Optionen, 2015, S. 45 ff.

- Marc Oliver Opresnik/Carsten Rennhak, Allgemeine Betriebswirtschaftslehre: Grundlagen unternehmerischer Funktionen, 2015, S. 149

- ROCE (Return on Capital Employed bzw. Verzinsung auf das eingesetzte Kapital). Abgerufen am 24. Oktober 2021.

- Leeway - Aktienanalysen. Abgerufen am 18. Juni 2021.