Immobilienfinanzierung

Eine Immobilienfinanzierung stellt eine streng verwendungszweckorientierte Finanzierung für eine Immobilie dar. Sie ist ein wesentlicher Bestandteil für die Errichtung, den Erwerb oder die Sanierung von Bauwerken. Im Bankwesen wird aufgrund der sehr unterschiedlichen Systematik zwischen privater Immobilienfinanzierung und gewerblicher Immobilienfinanzierung unterschieden.

Private Immobilienfinanzierung

Als private Immobilienfinanzierung wird die Finanzierung einer überwiegend vom Eigentümer für Wohnzwecke genutzten Immobilie (Einfamilienhaus, Eigentumswohnung) bezeichnet. Aufgrund unterschiedlicher Risikoprofile wird zwischen Eigennutzerfinanzierung – der Finanzierende ist hier Nutzer der Immobilie – und Kapitalanlegerfinanzierung – Finanzierender ist hier der Vermieter der Immobilie – unterschieden. Somit ist eine Finanzierung auch für Gewerbetreibende oder Freiberufler eine private Immobilienfinanzierung, wenn die zu finanzierende Immobilie nicht zum Betriebsvermögen gehört.

Für die private Immobilienfinanzierung können Eigenkapital wie Bank- und Sparguthaben, liquidierbare Wertpapiere oder Eigenleistungen sowie Fremdkapital wie zum Beispiel Darlehen von Kreditinstituten genutzt werden. Dabei können auch staatliche Förderungen wie Arbeitnehmersparzulage, Wohnriester oder Förderprogramme der staatlichen KfW-Bank in Anspruch genommen werden.

Darlehen für private Immobilienfinanzierungen

Fremdkapital wird in Form von Darlehen durch

- Banken,

- Bausparkassen,

- Landesförderinstitute,

- Kreditanstalt für Wiederaufbau

- Versicherungsgesellschaften

zur Verfügung gestellt. Für die gewerbliche Gewährung von Darlehen benötigen die Darlehensgeber eine Zulassung gemäß Kreditwesengesetz. Der Gesamtbestand von wohnwirtschaftlichen Darlehen an Privatpersonen betrug laut Statistik der Bundesbank per 31. Dezember 2007 791,6 Milliarden Euro[1]. Die Vergabe neuer Darlehen im Rahmen von privater Immobilienfinanzierung im Jahr 2007 betrug 181,8 Milliarden Euro.[2] Die durchschnittliche Darlehenssumme in Deutschland lag im Dezember 2020 bei 300.000 Euro, einem Anstieg von 15 % im Jahresvergleich.[3]

Im geringen Umfang werden auch Darlehen von

- anderen Privatpersonen (Privatkredite) oder

- Arbeitgebern (in Form von Arbeitgeberdarlehen)

eingesetzt. Da die Gewährung von Darlehen durch das Kreditwesengesetz dem regulierten Markt zugehört, sind diesen alternativen Darlehensgebern enge Grenzen gesetzt.

Darlehen für private Immobilienfinanzierungen werden grundsätzlich mit einem Grundpfandrecht, meist in Form einer Buchgrundschuld, auf dem zu finanzierenden Beleihungsobjekt abgesichert.

Vertriebswege

Während Immobilienfinanzierungen bis in die 1970er Jahre fast ausschließlich direkt von Banken und Bausparkassen angeboten wurden, erfolgt der Vertrieb von Immobiliendarlehen heute über verschiedene Vertriebskanäle. 2007 wurde 74 % der Immobilienfinanzierungen direkt von den Banken verkauft. 26 % des Marktes teilen sich verschiedene Kreditvermittler. Neben den Versicherungsmaklern, die vor allem seit den 1980er Jahren im Rahmen des Allfinanz-Konzeptes auch Bankprodukte anbieten, sind dies vor allem Finanzvertriebe, die in diesem Bereich aktiv sind. Seit Ende der 1990er Jahre ist der von Kreditvermittlern dominierte Verkauf über das Internet als Vertriebskanal hinzugekommen und konnte Marktanteile gewinnen.

Konzeption

Die private Immobilienfinanzierung gilt aus Sicht des Kreditgebers als eines der Kreditgeschäfte mit den geringsten Forderungsausfallrisiken, da die Darlehen über eine Grundschuld oder Hypothek abgesichert sind. Jedoch können im Falle einer Verwertung der Sicherheiten unter Umständen die dann noch bestehenden Restverpflichtungen nicht vollständig mit dem Erlös beglichen werden, der aus Verkauf oder Zwangsversteigerung der Immobilie erzielt wird.

Ein weiteres Risiko besteht bei Auslaufen der Zinsbindung in der möglichen Veränderung der Immobilienpreise. Bei einem Sinken der Immobilienpreise wirkt die Fremdfinanzierung als Hebel auf die Vermögenssituation des Darlehensnehmers. Sinkt beispielsweise der Immobilienwert bezüglich des ursprünglichen Beleihungswertes[4], ist das Darlehen nicht mehr gesichert. Fällt der Beleihungswert unter die Restschuld, kann der Darlehensgeber zusätzliche Sicherheiten fordern oder einen höheren Risikoaufschlag festlegen. Kann hierüber zwischen Darlehensnehmer und Darlehensgeber keine Übereinstimmung erzielt werden, darf der Darlehensgeber die Kredite kündigen. Der Darlehensnehmer ist berechtigt, mit anderen Darlehensgebern über eine Übernahme der bestehenden Darlehen zu verhandeln. Nach erfolglosem Ablauf aller Fristen kann der ursprüngliche Darlehensgeber den Verwertungsprozess der Immobilie einleiten.

Rückzahlung

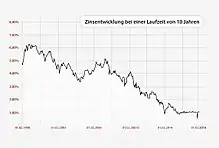

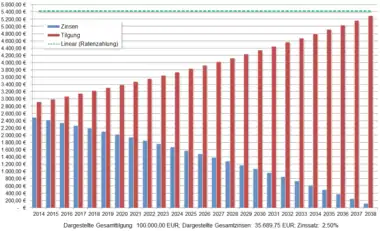

Die Darlehen für eine private Immobilienfinanzierung sind über einen festgelegten Zeitraum zu tilgen. Das Annuitätendarlehen stellt eine der häufigsten Darlehensformen dar. Bei einem Annuitätendarlehen fließt die Tilgung direkt in das Darlehen und reduziert im Finanzierungsverlauf die Zinsbelastung. Typischerweise wird ein Annuitätendarlehen nicht über den gesamten Zeitraum abgeschlossen, der nötig ist, um das Darlehen vollständig zu tilgen („Volltilgerdarlehen“). Stattdessen sind in Deutschland Zinsbindungsfristen von 5, 10 oder 15 Jahren üblich. Je kürzer diese Frist, desto niedriger ist in der Regel der Zinssatz. Kurze Laufzeiten weisen aber höhere Risiken bei einem Anstieg des Zinsniveaus auf, die später die monatliche Belastung („Rate“) stark erhöhen können.[5]

Anstelle der üblichen Tilgungsleistungen kann eine Tilgungsaussetzung vereinbart werden. Hierbei erhält der Darlehensgeber zunächst nur die Zinsen und die Tilgung fließt in ein Tilgungssurrogat. Dieses wird mit dem Tilgungsanteil bespart und am Ende der Laufzeit zur (teilweisen) Rückführung des Darlehens verwendet. Als Tilgungssurrogate können die Ansprüche an Investmentfonds, Rentenversicherungen oder Kapitallebensversicherungen verwendet werden.

Eine weitere Möglichkeit der Finanzierung bietet das Bauspardarlehen, das nach der Zuteilung den Charakter eines Annuitätendarlehens hat. Werden dagegen Bausparverträge neu abgeschlossen, erfolgt eine Vorfinanzierung der Bausparsumme bis zur Zuteilung. Der Tilgungsanteil fließt bis dahin als Ansparung in die Bausparverträge, während der Zinsanteil auf die gesamte vorfinanzierte Bausparsumme berechnet wird.

Chancen und Risiken eines Immobilienkaufs

Der Erwerb einer Immobilie bietet die Chance einer Vermögenssteigerung, aber auch das Risiko eines Vermögensverlustes. Ausschlaggebend ist die Vermögensentwicklung bei Kauf im Vergleich zur Vermögensentwicklung bei Anmietung des Objekts. Falls die Vorteile des Kaufs überwiegen, ist der Erwerb sinnvoll. Zu den Vorteilen zählen die Mietersparnis und eine mögliche Wertsteigerung der Immobilie. Nachteile sind die Kreditkosten, Instandhaltungskosten und mögliche Wertverluste, sowie die langfristige Bindung an ein bestimmtes Objekt.

Um eine Rendite zu erzielen, die über der durchschnittlichen Verzinsung von festverzinslichen Wertpapieren liegt, kommt es vornehmlich auf die Lage der Immobilie an. In bevorzugten Regionen in Deutschland konnte bezüglich der Immobilienpreise und Mieteinnahmen in den letzten drei Jahrzehnten ein verhältnismäßig stabiler Aufwärtstrend festgestellt werden. Neben den dauerhaften Mieteinnahmen besteht unter der Voraussetzung einer kontinuierlichen Preissteigerung die Möglichkeit, steuerfreie Veräußerungsgewinne bei einem Verkauf zu realisieren. Dies ist ein Vorteil gegenüber Aktien, da seit 2009 bei der Veräußerung von diesen Wertpapieren Steuern anfallen. Weiterhin bietet eine Immobilie einen gewissen Schutz gegenüber Inflation. Im Falle hoher Preissteigerungsraten und gleichzeitiger Aufnahme eines Immobilienkredits kommt der Kreditnehmer zusätzlich in den Genuss real sinkender Kreditraten, da durch die Inflation auch der Wert der Schulden abnimmt. Dieser Effekt macht sich insbesondere dann bemerkbar, wenn die Kreditzinsen langfristig festgeschrieben sind.

Im Gegensatz zur weitverbreiteten Meinung bringt die Investition in eine Immobilie nicht immer eine sichere Rendite ein. In den 90er Jahren haben etliche Immobilienkäufer Kapital verloren, da Objekte in schlechten Lagen und in schlechtem Bauzustand als Steuersparmodelle erworben wurden, aber die versprochenen Mieteinnahmen nicht erzielbar waren. Das Risiko, die gewünschte Verzinsung des eingesetzten Kapitals nicht zu erreichen, liegt in möglichen Leerständen während der Haltedauer und Verlusten beim Wiederverkauf der Immobilie. Insbesondere wenn die Immobilienfinanzierung zu knapp kalkuliert wurde, kann sich der Immobilienkauf zu einem finanziellen Fiasko entwickeln.

Im Falle eines deutlich gestiegenen Zinssatzes zu dem Zeitpunkt, wenn die Zinsfestschreibung ausläuft, droht die Überschuldung des Kreditnehmers – er kann die stark steigenden Raten nicht mehr finanzieren.

Vergleich zwischen Miete und Kauf

Das Argument der Mietersparnis für die Aufnahme einer Immobilienfinanzierung gilt nur für den Fall, dass die Mietersparnis nicht durch andere Ausgaben wieder aufgezehrt wird. Daher ist es unabdingbar, die Mietersparnis in Relation zu anderen Zahlen zu setzen. Zu diesen gehören die Zinszahlungen und Kreditnebenkosten für die Überlassung des Kredits sowie die Ausgaben für die Instandhaltung der Immobilie.[6]

Volkswirtschaftliche Bedeutung der privaten Immobilienfinanzierung

Die Rahmenbedingungen der privaten Immobilienfinanzierung haben unmittelbar Auswirkungen auf die beschäftigungsintensive Baubranche und die Wertentwicklung von Wohnimmobilien.

Verbraucherschutzvorschriften beim Immobiliarkredit

Ein Immobilienkauf und die dazugehörige Finanzierung stellen Rechtsgeschäfte dar, bei denen Summen bewegt werden, die typischerweise ein Vielfaches des Jahreseinkommens der privaten Immobilienkäufer ausmachen. Aus diesem Grund hat der Gesetzgeber eine Vielzahl von Verbraucherschutzvorschriften geschaffen. Zunächst bedarf sowohl der Immobilienkauf als auch die Bestellung der Grundpfandrechte der notariellen Beurkundung. Für den Immobiliardarlehensvertrag gelten besondere Verbraucherschutzrechte. Wesentlich ist hier vor allem ein Widerrufsrecht, auf das der Kreditnehmer gesondert hingewiesen werden muss. Auch im Fall, dass der Kreditnehmer mit seinen Raten in den Rückstand gerät, ist er dagegen geschützt, dass die Bank zu früh den Kredit kündigt. Seit 2008 das Risikobegrenzungsgesetz in Kraft getreten ist, ist eine Kreditkündigung erst bei einem Ratenrückstand von 2,5 % der Darlehenssumme möglich. Bei einem typischen Baudarlehen mit 5 % Zinsen und einer anfänglichen Tilgung von 1 % führt diese Regelung dazu, dass ein Kreditnehmer mit bis zu 5 Monatsraten im Rückstand sein darf, ohne dass die Bank den Kredit kündigen kann.[7]

Die Möglichkeiten des Verkaufs des Kredites durch die finanzierende Bank wurden durch das Risikobegrenzungsgesetz stark eingeschränkt. Siehe hierzu: Kredithandel.

Neue EU-Verbraucherschutz-Richtlinien

Ab April 2015 müssen Verbraucher vor dem Abschluss einer Immobilienfinanzierung umfassend über die Risiken und Kosten, unter anderem auch über die spätere Zins- und Tilgungslast, aufgeklärt werden.[8][9] Am 16. März 2016 ist das Gesetz zur Umsetzung der Wohnimmobilienkreditrichtlinie und zur Änderung handelsrechtlicher Vorschriften vom 11. März 2016 im Bundesgesetzblatt Teil I, Nr. 12 vom 16. März 2016, Seite 396[10] verkündet worden.

Steuerliche Behandlung der Immobilienfinanzierung

Die steuerlichen Rahmenbedingungen prägen die jeweiligen nationalen Märkte für Immobilienfinanzierungen. Sofern das jeweilige nationale Steuerrecht die Zinsen für Immobilienkredite als steuermindernd anerkennt, entsteht ein Anreiz, einen relativ geringen Anteil an Eigenkapital einzusetzen. Die steuerliche Behandlung der Immobilienfinanzierung in Deutschland hängt von der Nutzung der Immobilie ab. Einkünfte aus Vermietung und Verpachtung sind einkommensteuerpflichtig. Bei vermieteten Immobilien können die Kosten (Zinsen, Gebühren) der Finanzierung (anteilig) als Werbungskosten von den Mieteinnahmen abgezogen werden. Besondere Regelungen gelten bei der Vermietung an Angehörige. Hier darf die Miete auf 66 % der ortsüblichen Miete reduziert werden, ohne dass die steuerliche Abzugsfähigkeit der Zinsen berührt wäre.

Mit selbst genutzten Immobilien im Zusammenhang stehende Finanzierungskosten und andere Aufwendungen können nicht steuerlich geltend gemacht werden. Die ersparte Miete ist steuerlich irrelevant. Historisch bestanden in Deutschland verschiedene Modelle der steuerlichen Förderung von eigengenutzten Immobilien: Das Bauherrenmodell, die § 7b Einkommensteuergesetz-Abschreibung und die Eigenheimzulage. Wer heute für eine selbst genutzte Immobilie zunächst Eigenkapital aufbauen oder direkt finanzieren will, kann die einkommensunabhängige „Wohn-Riester“-Förderung nutzen, typischerweise im Zusammenhang mit Bausparverträgen.

Gewerbliche Immobilienfinanzierung

Die gewerbliche Immobilienfinanzierung umfasst die Finanzierung von gewerblich genutzten Immobilien oder wohnwirtschaftlich genutzten Immobilien, wenn diese zum Betriebsvermögen gehören. Aufgrund der unterschiedlichen Risikostruktur lassen sich hierbei folgende Klassifizierungen abgrenzen:

- Wohnimmobilien

- gewerblich genutzte Immobilien (z. B. Einkaufszentren, Bürogebäude, Praxen usw.)

Darüber hinaus gibt es auch eine Vielzahl von Mischobjekten, wobei die Art der Immobilienfinanzierung vom Gewicht der einzelnen Nutzungsarten abhängig ist.

Für die Finanzierung der einzelnen Immobilienarten haben sich aufgrund des Risikoprofils unterschiedliche Finanzierungsmärkte entwickelt.

Gewerbliche Wohnimmobilienfinanzierung

Die wichtigsten Eigentümer gewerblicher Wohnimmobilien sind Wohnungsunternehmen. Hierbei dominieren kommunale, meist städtische Gesellschaften und Wohnungsbaugenossenschaften den Markt. Nur wenige gewinnorientierte, meist größere Unternehmen sind in diesem Markt in Deutschland tätig. Diese Wohnungsunternehmen verfügen meist über eine erhebliche Eigenkapitalausstattung und einen positiven Cashflow aus einem Bestand an Wohnimmobilien. Da auch die zu finanzierenden Immobilien aufgrund der hohen Streuung der Mieteinnahmen auf viele einzelne Mieter nur geringe Risiken aufweisen, finden im Bereich der gewerblichen Wohnimmobilienfinanzierung klassische langfristige Fremdkapitalfinanzierungen bei hohen Eigenkapitalanteilen Anwendung.

Als Darlehensgeber in diesem als sehr sicher geltenden Markt treten auf

- Kreditinstitute, Landesbanken, Hypothekenbanken und

- Lebensversicherungsgesellschaften (als Kapitalanlage).

Per 31. Dezember 2007 betrug die Kreditgewährung an Wohnungsunternehmen 165,0 Milliarden Euro.[11] Das Neugeschäftsvolumen wird aufgrund des Rückgang der Neubautätigkeit im Jahr 2006 bei circa 10 Milliarden Euro gelegen haben.

Finanzierung von Büro- und Einzelhandelsimmobilien

Die Finanzierung von Büro- und Einzelhandelsimmobilien ist deutlich komplexer als die private Immobilienfinanzierung oder die gewerbliche Wohnimmobilienfinanzierung. Die Bewertung der langfristigen Vermietbarkeit der Immobilie, der aktuellen Mieter sowie der Mietverträge erfordert spezielles Knowhow. Insofern haben sich für die Finanzierung von derartigen Immobilien spezielle Anbieter entwickelt.

Hierzu gehören:

- spezielle Kreditinstitute aus dem Bereich der Landesbanken und Hypothekenbanken,

- Immobilienfonds,

- Immobilienaktiengesellschaften,

- REIT,

- Leasinggesellschaften

finanziert.

Bei der Entwicklung derartiger Projekte kommen auch Spezialfinanzierungen wie z. B. Mezzaninkapital mit Equity Kicker, Participating-Mortgage-Finanzierungen, Joint-venture-Finanzierungen oder Non-Recourse-Finanzierungen zum Einsatz, bei denen die Kapitalgeber für das Risiko aus ihrem ungesicherten Teil der Finanzierung zusätzlich eine Beteiligung am Projektgewinn erwarten.

Die größten deutschen Kreditinstitute in diesem Bereich sind die

- Eurohypo AG

- Deutsche Pfandbriefbank AG (ehemals Hypo Real Estate AG)

- Aareal Bank

- Westdeutsche ImmobilienBank.

Finanzierung von Öffentlichen Immobilien

Rathäuser, Schulen, Feuerwehrhäuser, Polizeiwachen, Schwimmbäder und alle anderen Arten öffentlicher Immobilien werden im Allgemeinen aus den Haushalten der öffentlichen Hand finanziert. Darüber hinaus kommt auch gerade in der Immobilienfinanzierung das Modell Public Private Partnership zur Anwendung.

Siehe auch

Einzelnachweise

- Zeitreihe PQ3201: Wohnungsbaukredite an inl. wirtsch. unselb. u sonst. Privatp. / insgesamt / Alle Bankengruppen. In: bundesbank.de. Archiviert vom Original am 27. Februar 2009; abgerufen am 13. Februar 2015.

- Zinssätze und Volumina für die Bestände und das Neugeschäft der deutschen Banken (MFIs) *) a) Bestände o). (PDF) In: bundesbank.de. Archiviert vom Original am 2. Oktober 2007; abgerufen am 13. Februar 2015.

- Steigende Kreditsummen für Baufinanzierung. kreditmagazin.net, 1. Februar 2021, abgerufen am 17. Februar 2021.

- BelWertV mit Anlagen

- Ulrich Seubert, Martin Weber: 5, 10, or 15: Maturity Choice of Private Mortgage Borrowers, Working Paper, Universität Mannheim (englisch)

- Kaufen oder mieten: So finden Sie raus, was Sie sich leisten können, test.de vom 17. März 2015, abgerufen am 17. März 2015

- Kritik hierzu in der Stellungnahme der Bundesbank (Seite nicht mehr abrufbar, Suche in Webarchiven) Info: Der Link wurde automatisch als defekt markiert. Bitte prüfe den Link gemäß Anleitung und entferne dann diesen Hinweis.

- Kostenfalle Immobilienkredit – VZBV. In: vzbv.de. 4. Juli 2014, abgerufen am 13. Februar 2015.

- afp, dpa: EU verbessert Verbraucherschutz. In: handelsblatt.com. 10. Dezember 2013, abgerufen am 13. Februar 2015.

- BGBl I 2016, 396ff.

- Zeitreihe PQ3185: Kredite an Wohnungsunternehmen / insgesamt / Alle Bankengruppen. In: bundesbank.de. Archiviert vom Original am 27. Februar 2009; abgerufen am 13. Februar 2015.