Unternehmensziel

Unter Unternehmenszielen versteht man in der Betriebswirtschaftslehre Ziele, die der unternehmerischen Betätigung zugrunde liegen und der Förderung des Betriebszwecks in der Zukunft dienen; sie repräsentieren den vom Unternehmen angestrebten Soll-Zustand.

Allgemeines

Unternehmensziele sind Ausdruck des Selbstverständnisses und des Anspruchs eines Unternehmens.[1] Legt man den institutionellen Organisationsbegriff zugrunde, wird auch manchmal von Organisationszielen gesprochen. Im Rahmen der Anreiz-Beitrags-Theorie (1958) wird davon ausgegangen, dass Organisationen keine originären Ziele haben, sondern sich die Organisationsziele auf die Individualziele der Organisationsteilnehmer und Stakeholder zurückführen lassen. Diese benutzen gleichsam eine Organisation, um ihre persönlichen Ziele zu realisieren (sog. Instrumentalthese).[2]

Arten

Unternehmensziele lassen sich durch Zielinhalt, Zielausmaß, Zeitbezug und Zielträger beschreiben.[3] Zum Zielinhalt gehören Wertziele (Umsatzerlöse, Rentabilität, Jahresüberschuss oder Kosten), Sachziele (Aktivitäten, die der Erreichung der Wertziele dienen) sowie Humanziele (soziale Beziehungen zu Mitarbeitern, Lieferanten oder Kunden). Das Zielausmaß beschreibt die Ausprägung der Zielerreichung und bestimmt, wann ein Ziel als erreicht gilt. Beim Zeitbezug gibt es Zeitraumziele (Gewinnvorgabe-Budget für das folgende Geschäftsjahr) oder Zeitpunktziele (Abschluss eines Projektes zu einem bestimmten Zeitpunkt). Zielträger sind die von Unternehmenszielen betroffenen Kreise des Personals; Individualziele betreffen eine einzelne Arbeitskraft (etwa deren Führungskräfteentwicklung), Kollektivziele betreffen beispielsweise eine ganze Abteilung (etwa deren Kostensenkungsziele).[4]

Neben der allgemein vorherrschenden Gewinnmaximierung gibt es auch das Ziel des Kostendeckungsprinzips (beispielsweise bei kommunalen Wasserwerken oder Abfallwirtschaft) oder des Zuschussprinzips (etwa kommunale Museen oder Theater).[5] Es gibt Key Performance Indicators (KPI), die das Zielniveau bestimmen. Die EBIT-Marge hat sich beispielsweise zu einem ergänzenden Rentabilitäts-KPI entwickelt, der Cashflow zum Finanzierungs-KPI.[6]

Zielhintergrund

Bei einem Unternehmensziel handelt es sich um einen zukünftigen, gegenüber dem gegenwärtigen im Allgemeinen veränderten, erstrebenswerten bzw. angestrebten Zustand, der sich von einem Ziel – im weiteren Sinn – darin unterscheidet, dass er das Ergebnis von wirtschaftlichen Entscheidungen ist. Die diesen Entscheidungen zu Grund liegenden Prinzipien können unterschiedlich sein, etwa die Gemeinwirtschaft (nach Schmalenbach) oder die Erwerbswirtschaft (nach Gutenberg).[7]

Um ihre Aktivitäten auf die Unternehmensziele ausrichten zu können, benötigen die Unternehmen eine festgelegte innere Ordnung. Die konstitutive Rahmenordnung hierfür wird durch eine Unternehmensverfassung vorgegeben. Eine solche liegt meist nicht schriftlich vor und dient dennoch als eine Art „Grundgesetz“ der Unternehmung; sie kommt dann in der Unternehmenskultur zum Ausdruck.

Vor dem Hintergrund eines in Privateigentum befindlichen, nach dem erwerbswirtschaftlichen Prinzip zum Zweck der Gewinnerzielung tätigen Unternehmens ist Gewinn- oder Rentabilitätsstreben nach der neueren Theorie der Unternehmung zwar nicht als die einzige, aber als die bedeutendste Zielsetzung anzusehen.[2] Ziele von Non-Profit-Organisationen oder Öffentliche Betriebe und Verwaltungen bedürfen einer gesonderten Untersuchung, z. B. wenn es um die Gewichtung des Gewinnziels geht.

Die Vielschichtigkeit des Themas erlaubt es nicht, pauschale Aussagen über die Bedeutung bestimmter Ziele in einzelnen Unternehmungen zu treffen.[8] Es ist festzuhalten, dass in der Unternehmenspraxis ein breites Spektrum von Zielen vorhanden ist, abhängig z. B. von der jeweiligen Rechtsform (privatrechtlich oder öffentlich-rechtlich) oder der Größe der Unternehmung (Familienunternehmen oder Großunternehmen) (siehe → Typisierung von Unternehmen)

Allgemein kann man sagen, dass mit zunehmender Betriebsgröße und damit einhergehend wachsender Anzahl von Akteuren und Interessengruppen, die Quantität und Qualität der Ziele der Organisation zunehmen. Man spricht dann oft vom Ziel-Pluralismus. Es entstehen Zielsysteme und Zielhierarchien.[9]

Zunehmend komplexe Systeme verlangen nach differenzierterer Untersuchung, es müssen sehr viel mehr Faktoren berücksichtigt werden. Hier können sich „einfache“ Unternehmensziele zu „höheren“ Zielen weiterentwickeln. Das strategische Management erweitert den Untersuchungsbereich um Begriffe wie etwa den so genannten Betriebszweck, die Vision oder Mission, die Unternehmensphilosophie bzw. das Unternehmensleitbild und Bereiche wie Unternehmenspolitik, Unternehmensverfassung und Unternehmenskultur.

In Kleinstunternehmen von geringer Komplexität (wenigen Akteuren/Stakeholdern) und entsprechend wenigen Wechselwirkungen mit der Gesellschaft (kleinem Unternehmensumfeld) findet eine Untersuchung und wissenschaftliche Betrachtung von Zielsystemen, im Sinne der klassischen Betriebswirtschaftslehre, in der Regel nicht statt.

Zielfindung bzw. Zielbildung

Eine Zielsetzung gehört zu den betrieblichen Grundentscheidungen eines Unternehmens und wird in der Regel von der Unternehmensleitung festgelegt.

Erst das Aufkommen des entscheidungstheoretischen Ansatzes (Edmund Heinen, 1968) und des systemtheoretischen Ansatzes (Hans Ulrich, 1972) machten eine Thematisierung der Zielbildung in Unternehmen in der deutschsprachigen Betriebswirtschaftslehre möglich.[10]

Mehrere Interessensgruppen haben Einfluss auf die Zielsetzung, nämlich Kapitalgeber, Marktpartner (Kunden, Lieferanten), Arbeitnehmer, öffentliche Hand und gesellschaftliche Gruppen. Wie diese -- oft gegensätzlichen -- Interessen optimal zu berücksichtigen sind, ist ein Hauptthema der Business-Analyse[11]. Da etwa zwei Drittel aller Unternehmen Einzelunternehmen sind, dürfen individuelle Antriebskräfte nicht vernachlässigt werden. Unternehmensziele kleinerer Unternehmen, in denen der Besitzer gleichzeitig die Chef-Position innehat, werden also maßgeblich durch die privaten Interessen des Besitzers geprägt.

Kleinere Unternehmen sind systemisch schlechter zu erfassen, da viele der Modelle nicht auf sie angewandt werden können. Weniger Einflussgruppen wirken auf sie ein respektive haben ihre Einzelentscheidungen weniger Einfluss. Sozialwissenschaftliche oder psychologische Ansätze können der methodologische Individualismus oder der Neobehaviorismus sein.

Zielfunktionen

Ziele haben in Unternehmen vielfältige Funktionen. Unternehmensphilosophie und -zweck beispielsweise definieren das Selbstverständnis des Unternehmens und bieten so den Mitarbeitern die Möglichkeit zur Identifikation mit den Leitbildern der Unternehmung sowie anderen Interessengruppen einen Anhaltspunkt „wohin die Reise geht“ – Orientierungs-, Identifikations- und Motivationsfunktion.

Werden Ziele auf untere Ebenen heruntergebrochen, also konkretisiert, dann sind es Handlungsziele oder -anleitungen – Steuerungs-, Kontroll-, Bewertungs- oder Kommunikationsfunktion.

Die strategische Planung ist die gemeinsame und gleichzeitige Bestimmung der Zielinhalte und Maßnahmen/Maßgrößen, um die Ziele zu erreichen. Die strategischen Entscheidungen beeinflussen den Unternehmenserfolg nachhaltig und langfristig. Strategie wird definiert als die grundsätzliche, langfristige Verhaltensweise (Maßnahmenkombination) der Unternehmen gegenüber ihrer Umwelt zur Verwirklichung der langfristigen Ziele.

Die operative Planung ist die Ebene der kurzfristigen Unternehmensplanung, in der Umsetzung und Kontrolle der strategischen Planung erfolgt. Dazu bedarf es einer Aufgliederung der strategischen Pläne auf die (Teil-)Perioden der kurzfristigen Planung sowie einer Zuordnung auf die Funktionsbereiche der operativen Organisation. Das Kennzahlensystem entspricht dem Informationsbedarf der Unternehmensfunktionsbereiche. Jeder Abteilungsleiter wird in Zusammenarbeit mit seiner Abteilung spezifische Kennzahlen herausarbeiten.

Auf der Grundlage der motivierenden Wirkung von Zielen wird die Führung durch Zielvereinbarung (management by objectives) vielfach als Führungsinstrument eingesetzt.

Einschränkungen und Grenzen

Die hier zu Grunde liegende Theorie der Unternehmung geht davon aus, dass die Akteure des Unternehmens rational handeln, z. B. in der Art eines homo oeconomicus (theoretisches Modell eines Nutzenmaximierers). Solche Modellannahmen ermöglichen zwar, elementare wirtschaftliche Zusammenhänge abzubilden, sind aber für eine Detailanalyse eher ungeeignet. So werden etwa in der Neuen Institutionenökonomik Faktoren wie asymmetrische Information, begrenzte Rationalität und Opportunismus berücksichtigt, um zu realitätsnäheren Annahmen zu gelangen.

Auch das Mülleimer-Modell der Organisation (James March, 1972) gibt zu bedenken, dass keine eindeutigen Informationen, Ziele oder Messkriterien, sondern eher falsche/fehlende Informationen und logisch nicht vereinbare Ziele in einer komplexen undurchschaubaren Umwelt vorliegen können.[12]

Weiter ist es von Bedeutung, inwieweit die von der formalen Organisation beschriebenen Ziele von den Mitgliedern getragen werden. Je nachdem ob es das organisationale Commitment zulässt, entstehen neben offiziellen Organisationszielen der formalen Organisation (von der Führungshierarchie getragen) auch Abteilungs- oder Gruppenziele sowie Ziele der einzelnen Organisationsmitglieder (Individualziele).

Zieldimensionen

Ein Unternehmen hat in der Regel mehrere Unternehmensziele. Die einschlägige Literatur sieht eine Einteilung nach 3 Zieldimensionen vor; Inhalt, Ausmaß und zeitlichem Bezug.[1]

Es empfiehlt sich, Ziele hinsichtlich dieser Dimensionen (Inhalt, Ausmaß und Zeitbezug) zu operationalisieren und somit messbar zu machen, z. B. nach SMART-Methode (spezifisch, messbar, anspruchsvoll, realistisch, terminierbar).

- Beispiel: Anstatt der Formulierung: „Wir wollen unseren Gewinn erhöhen“, sollte das Ziel so formuliert werden: „Wir wollen unseren Gewinn (Zielinhalt) innerhalb eines Jahres (Zeitbezug) um 66 % steigern (Ausmaß)“.

Inhaltliche Dimension

Ökonomische Ziele, Formal- oder Wertziele sind Bezeichnungen für jene Ziele, die den Erfolg des unternehmerischen Handelns widerspiegeln. Das können z. B. betriebswirtschaftliche Kennzahlen sein; deshalb sind sie besonders gut messbar. Hinzu kommen die vorökonomischen Ziele, also Ziele die erfüllt sein müssen, um überhaupt die vorgenannten Ziele erreichen zu können, also beispielsweise Ziele wie „neue Kunden gewinnen“, „verlorene Kunden zurückgewinnen“ usw.[13][14]

An vorderster Stelle unter diesen Zielen stehen der Gewinn und die Liquidität, da diese allgemein als zwingende Voraussetzung für das Bestehen von Wirtschaftsunternehmen angesehen werden. Man kann sich weiterhin an vielen verschiedenen Erfolgskenngrößen orientieren: Produktivität, Wirtschaftlichkeit, Umsatzrentabilität und Return on Investment. Weitere Formalziele sind Marktmacht, sichere Arbeitsplätze, gutes Betriebsklima, positives Image und Erhaltung der Umwelt.

Sachziele oder Leistungsziele sind jene Ziele, die sich auf das konkrete Handeln eines Betriebes oder einer öffentlichen Einrichtung bei der Leistungserstellung beziehen, also auf die Art, Menge, Qualität, den Ort und die Zeit der zu produzierenden Waren oder zu erbringenden Dienstleistungen.

Die Sachziele richten sich meist nach den Formalzielen:

- Leistungserstellung zur Bedarfsdeckung (Oberziel)

- Fertigung bestimmter Produkte in bestimmter Qualität

- Anwendung eines bestimmten Fertigungsverfahrens

- Fertigung bestimmter Menge

Sozialziele, Humanziele, ökologische Ziele beschreiben das angestrebte Verhalten gegenüber internen und externen Interessengruppen (Mitarbeitern, Lieferanten, Kunden, Staat, Öffentlichkeit). Da diese inhaltliche Dimension nicht direkt für das wirtschaftliche Überleben eines Unternehmens notwendig ist bzw. nicht unmittelbare Erfolge generiert, wird sie oft als zweitrangig angesehen. Manche Komponenten sind aber auch durch Gesetze, wie die Reglung von Arbeitszeiten oder der Einhaltung von Umweltschutzauflagen, festgelegt.

Damit beschäftigt sich teilweise auch die Unternehmensethik.

Im Gegensatz zu den Formalzielen stehen die Sachziele, die Unterziele, um das Formalziel zu erreichen, beispielsweise der Verkauf einer bestimmten Menge von Produkten.

Manche Autoren beschränken sich auch auf eine Zweiteilung in Sachziele und Formalziele.

Zeitliche Dimension

Hier steht der Zeitraum, für den das Ziel gelten soll, bzw. ein Zeitpunkt, bis zu dem ein Ziel erreicht werden soll, im Vordergrund. Die klassische Einteilung erfolgt in kurz-, mittel- und langfristige Ziele; die auch als operative, taktische und strategische Ziele bezeichnet werden. Kurzfristig bezieht sich dabei oft auf einen Zeitraum von einem Geschäftsjahr oder weniger; mittelfristig eher auf zwei oder drei Jahre. Langfristige Planungen finden ab 3 oder 5 Jahren statt.

Ausmaß

Das Zielausmaß beschreibt die Ausprägung, in der ein bestimmtes Ziel erreicht werden soll. Es trägt also maßgeblich zu einer Quantifizierung bei, welche im Zielerreichungsgrad zum Ausdruck kommt.

Als Ausmaße sind zu nennen: Extremisierung, Satisfizierung und Fixierung.

Zielbeziehungen

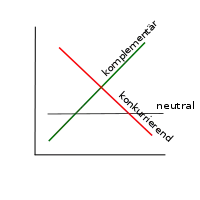

Zielbeziehungen sind die Beziehungen zwischen mehreren Unternehmenszielen zueinander. Die Zielbeziehungen lassen sich auf vier Arten beschreiben.

- komplementäre Ziele

Komplementär bedeutet ergänzend; dies ist die Idealbeziehung, in der Ziele zueinander stehen können, denn durch Erreichen bzw. Verfolgen des einen Ziels wird das andere automatisch auch erreicht bzw. begünstigt – man schlägt sozusagen zwei Fliegen mit einer Klappe (siehe auch Synergieeffekt). Beispiel: Ausschuss senken, Kosten reduzieren

- konkurrierende Ziele

Ziele, die zueinander in Konkurrenz stehen, lassen sich nicht gleichzeitig verfolgen. Kommt man dem einen näher, entfernt man sich automatisch von dem anderen.

- indifferente / neutrale Ziele

In der heutigen hoch-vernetzten, globalisierten Welt gibt es kaum Unternehmensziele, die völlig unabhängig voneinander verfolgt werden können. Das heißt, dass die neutrale Zielbeziehung in der Realität praktisch nicht anzutreffen ist. Ein mögliches Beispiel wären die Qualität der Arbeitsbedingungen und die Geschwindigkeit des Kapitalumschlags.

- antinome Ziele

Ziele, die eine Erfüllung eines anderen oder mehrerer anderer Ziele völlig ausschließen. Ein z. B. höherer Bekanntheitsgrad eines Unternehmens als Ziel schließt sich bei Einsparungen im Werbeetat desselben Unternehmens deutlich aus.

Die Zielbeziehungen können mit einer Zielbeziehungsmatrix analysiert und aufbereitet werden.

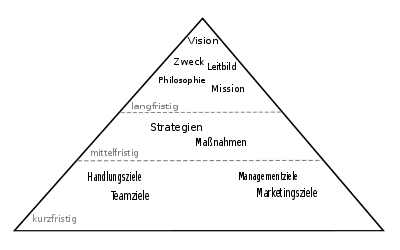

Zielstrukturen

Insbesondere bei großen Unternehmungen (z. B. Weltkonzerne) steigt die systemische Komplexität stark an. Das führt meist dazu, dass nicht vernachlässigbare Zielkonflikte entstehen, sodass bestimmte Ziele gar nicht oder nicht im optimalen Ausmaß verfolgt werden können. In diesen Fällen kann die Aufstellung einer Zielhierarchie notwendig und sinnvoll sein.[15]

Zur Veranschaulichung werden meist Darstellungen in Pyramidenform gewählt.

Einerseits kann man in einer Zielpyramide Ziele nach ihrer Wichtigkeit sortieren (Ziel A ist wichtiger als Ziel B).

Andererseits lassen sich auch Ziel-Mittel-Hierarchien aufstellen. Zum Beispiel: Gewinn (Oberziel), Kostenminimierung (Zwischenziel), Umsatzmaximierung (Zwischenziel), Produktivität steigern (Unterziel), Wirtschaftlichkeit steigern (Unterziel). In dieser Hierarchieart wird nicht nur die Priorität der einzelnen Ziele abgebildet, sondern Oberziele werden durch Zwischenziele und Unterziele weiter konkretisiert und somit werden erste Handlungsanleitungen gegeben.

Literatur

- Edmund Heinen: Das Zielsystem der Unternehmung. Grundlagen betriebswirtschaftlicher Entscheidungen. Gabler, Wiesbaden 1966.

- Günther Ortmann: Unternehmungsziele als Ideologie. 1976, ISBN 3-462-01138-3.

- Peter Kupsch: Unternehmungsziele. (= UTB Buch 861). ISBN 3-437-40069-X.

- Uwe Eisenbeis: Ziele, Zielsysteme und Zielkonfigurationen von Medienunternehmen: Ein Beitrag zur Realtheorie der Medienunternehmen. 1. Auflage. Hampp, Mering 2007, ISBN 978-3-86618-186-1.

Weblinks

- Zielbeziehungen – Gabler Wirtschaftslexikon

- Unternehmungsziele – Gabler Wirtschaftslexikon

- Sach- und Formalziel(e) – Definition, Einordnung, Literatur auf www.olev.de

- Betriebliche Ziele und Zielbeziehungen In: Thomas R. Hummel: Betriebswirtschaftslehre kompakt: Mit Übungsaufgaben. bei: oldenbourg-verlag.de

Einzelnachweise

- Harald Hungenberg/Torsten Wulf: Grundlagen der Unternehmensführung. 2. Auflage. Springer, 2006, S. 49, ISBN 3-540-28776-0

- Definition: Unternehmungsziele – Gabler Wirtschaftslexikon

- Thomas Hutzschenreuter, Allgemeine Betriebswirtschaftslehre, 2009, S. 49

- Thomas Hutzschenreuter, Allgemeine Betriebswirtschaftslehre, 2009, S. 50

- Günter Wöhe/Ulrich Döring, Einführung in die Allgemeine Betriebswirtschaftslehre, 25. Auflage, 2013, S. 30

- Mirko Waniczek/Raoul Ruthner/Andreas Feichter, Unternehmensplanung und -steuerung, 2016, S. 14

- Klaus Brockhoff: Betriebswirtschaftslehre in Wissenschaft und Geschichte: Eine Skizze. 1. Auflage. Gabler, 2008, ISBN 978-3-8349-1276-3, S. 197.

- Wolfgang Weber/Rüdiger Kabst: Einführung in die Betriebswirtschaftslehre. Gabler, 2006, ISBN 3-409-63011-2, S. 154.

- Wolfgang Domschke/Armin Scholl: Grundlagen der Betriebswirtschaftslehre. 3. Auflage. Springer, 2005, ISBN 3-540-25047-6, S. 8.

- Armin Töpfer: Betriebswirtschaftslehre: Anwendungs- und prozessorientierte Grundlagen. 2. Auflage. Springer, ISBN 3-540-49394-8, S. 426.

- Ingrid und Peter Gerstbach: Basiswissen Business-Analyse. Kapitel 4.3 (Unternehmensziele) und 5.6 (Den Überblick behalten). Verlag Redline, München 2015.

- Joachim Paul: Einführung in die Allgemeine Betriebswirtschaftslehre: Mit Beispielen und Fallstudien. 1. Auflage. Gabler, 2006, ISBN 3-8349-0336-1, S. 93.

- Jörn-Axel Meyer: Strategien von kleinen und mittleren Unternehmen. In: Jahrbuch der KMU-Forschung und -Praxis 2010. Josef Eul Verlag, 2010.

- H. Meffert, M. Bruhn: Dienstleistungsmarketing. Grundlagen – Konzepte – Methoden. 6. Auflage. Wiesbaden 2009.

- Zielhierarchie – Definition im Galber Wirtschaftslexikon