Gebühr

Eine Gebühr ist das von einem Wirtschaftssubjekt zu zahlende Entgelt für eine in Anspruch genommene Dienstleistung.

Etymologie

Der Wortursprung geht auf das althochdeutsche „giburt“ aus dem Jahre 790 zurück, das so viel bedeutete wie „Geschehen, Ereignis, Geschick“.[1] 1376 tauchte das Wort („gebuern“) mit heutigem Begriffsinhalt erstmals in Breslau auf,[2] die heutige Schreibweise fand sich erstmals 1615.[3] Die Gebührnis mit gleicher Bedeutung erschien erstmals 1556. Das Verb „gebühren“ benutzt die Gesetzessprache im Sinne von „beanspruchen“: „Ist die Handlung, für welche die Belohnung ausgesetzt ist, mehrmals vorgenommen worden, so gebührt die Belohnung demjenigen, welcher die Handlung zuerst vorgenommen hat“ (§ 659 Abs. 1 BGB). „Gebührender Abstand“ ist ein ausreichender Abstand.

Allgemeines

Gebühren werden häufig mit der öffentlichen Hand assoziiert und deshalb als ein Entgelt für die von einem einzelnen Wirtschaftssubjekt in Anspruch genommene staatliche Dienstleistung angesehen.[4] Gebührenpflichtige Wirtschaftssubjekte können Privatpersonen, Unternehmen oder sonstige Personenvereinigungen sein. Häufig werden Gebühren in der Finanzwissenschaft als Spezialfall der Steuern angesehen.[5] Andererseits ist die Gebühr zu verstehen als „Abgabe, die für individuell zurechenbare öffentliche Leistungen zu entrichten ist und deren Höhe sich nach politischen Zielen unter Berücksichtigung der Nachfragestruktur richtet“.[6] Eine präzise Legaldefinition liefert § 4 Abs. 2 KAG NRW: „Gebühren sind Geldleistungen, die als Gegenleistung für eine besondere Leistung - Amtshandlung oder sonstige Tätigkeit - der Verwaltung (Verwaltungsgebühren) oder für die Inanspruchnahme öffentlicher Einrichtungen und Anlagen (Benutzungsgebühren) erhoben werden.“

Allerdings ist der Gebührenbegriff nicht auf die öffentliche Verwaltung beschränkt, denn Gebühren werden auch in weiten Bereichen der Privatwirtschaft berechnet.

Gebühren in der öffentlichen Verwaltung

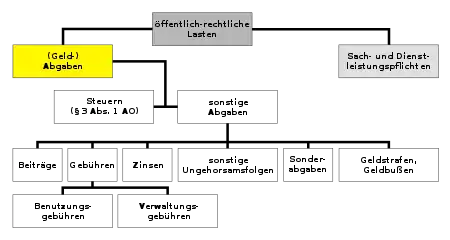

Zusammen mit den Steuern, Beiträgen und Zinsen sind öffentliche Gebühren ein Teil der öffentlichen Abgaben.[7] In der öffentlichen Verwaltung spielen Gebühren eine große Rolle, weil sie den Preis für eine erbrachte Dienstleistung darstellen. Ihre Rechtsgrundlage findet sich in zahlreichen Rechtsnormen. „Gebühren sind öffentlich-rechtliche Geldleistungen, die aus Anlass individuell zurechenbarer, öffentlicher Leistungen dem Gebührenschuldner durch eine öffentlich-rechtliche Norm oder sonstige hoheitliche Maßnahme auferlegt werden und dazu bestimmt sind, in Anknüpfung an diese Leistung deren Kosten ganz oder teilweise zu decken“.[8] Dem zitierten Urteil zufolge ist es dem Gesetzgeber nicht verwehrt, mit einer Gebührenregelung neben der Kostendeckung auch das Ziel anzustreben, einer leichtfertigen oder gar missbräuchlichen Einlegung von Rechtsbehelfen entgegenzuwirken.

Gesetzliche Regelung

Die formelle Berechtigung zur Erhebung von Gebühren und Auslagen für öffentliche Leistungen ergibt sich aus § 1 Abs. 1 BGebG oder den entsprechenden Landesgebührengesetzen. Gebühren sind als Gegenleistung für eine „durch besondere Inanspruchnahme der Verwaltung ausgelöste besondere Leistung des Abgabengläubigers zu erbringen“ (§ 1 Abs. 1 BGebG in Verbindung mit § 3 Abs. 1 AO).[9] Gebühren sind nach der Legaldefinition des BGebG öffentlich-rechtliche Geldleistungen, die der Gebührengläubiger vom Gebührenschuldner für individuell zurechenbare öffentliche Leistungen erhebt (§ 3 Abs. 4 BGebG). Gebühren sollen die den Behörden bei der Erbringung der Dienstleistung entstandenen Kosten ganz oder teilweise decken. Nach Rechtsprechung und herrschender Meinung genießt das Kostendeckungsprinzip jedoch keinen Verfassungsrang.[10] Eine Gebühr ist dem BVerfG zufolge eine öffentlich-rechtliche Geldleistung, die aus Anlass individuell zurechenbarer öffentlicher Leistungen dem Gebührenschuldner durch eine öffentlich-rechtliche Norm oder sonstige hoheitliche Maßnahme einseitig auferlegt wird und dazu bestimmt ist, in Anknüpfung an diese Leistung deren Kosten ganz oder teilweise zu decken.[11]

Der Grundsatz der Angemessenheit (Verhältnismäßigkeit im engeren Sinne) gilt auch im BGebG und besagt, dass neben dem berechtigten Interesse der Allgemeinheit auf Kostenerstattung für individuell abgegebene staatliche Leistungen auch der wirtschaftliche Wert oder sonstige Nutzen, den der Leistungsempfänger erhält, in angemessener Weise berücksichtigt wird. Zwischen beiden Interessen ist ein ausgewogenes Verhältnis herzustellen.

Nach § 9 Abs. 1 bis 3 BGebG sind Gebührensätze deshalb so zu bemessen, dass zwischen der den Verwaltungsaufwand berücksichtigenden Höhe der Gebühr einerseits und der Bedeutung, dem wirtschaftlichen oder dem sonstigen Nutzen der Leistung andererseits ein angemessenes Verhältnis besteht (Äquivalenzprinzip). Es ist daher zur Festsetzung von Gebühren zwingend notwendig, den durchschnittlichen Verwaltungsaufwand, der durch eine Amtshandlung entsteht, zu ermitteln und den durchschnittlichen Wert bzw. Nutzen oder die Bedeutung der Amtshandlung für den Leistungsempfänger abzuschätzen. Beide Größen, Verwaltungsaufwand und wirtschaftlicher Wert bzw. Nutzen der Amtshandlung für den Empfänger, sind bei der Gebührenfestsetzung zu berücksichtigen und in ein angemessenes Verhältnis zu setzen.

Die abzuleitenden Gebühren lassen sich – bezogen auf ihren Beitrag zu den Kosten der Verwaltung – in folgende Kategorien unterteilen:

- kostenunterdeckende Gebühren,

- kostendeckende Gebühren (Kostendeckungsprinzip) und

- kostenüberdeckende Gebühren.

Vorgaben zur Ermittlung der kostendeckenden Gebühr nach dem Bundesgebührengesetz enthält die Allgemeine Gebührenverordnung der Bundesregierung.[12] Zudem müssen die verschiedenen Bundesministerien bis zum 1. Oktober 2021 ihre Besonderen Gebührenverordnungen erlassen, in den fachspezifische Gebührentatbestände gebündelt werden sollen.[13] Das BMI hat als erstes Bundesressort seine Besondere Gebührenverordnung zum 1. Oktober 2019 als Leitbild erlassen.[14] Die Berechnung der Gebührensätze erfolgte durch das Statistische Bundesamt.[15]

Im Rahmen des Äquivalenzprinzips sollte grundsätzlich gelten, dass bei begünstigenden Amtshandlungen Aufschläge erhoben werden. Unter einer begünstigenden Amtshandlung können alle diejenigen öffentlichen Leistungen verstanden werden, die dem Leistungsempfänger die Wahrnehmung eines rechtlichen, wirtschaftlichen oder sonstigen Vorteils ermöglichen. Die öffentliche Leistung wirkt auch dann begünstigend, wenn sie die Wahrscheinlichkeit des Eintritts möglicher Nachteile mindert. Nicht-begünstigende Amtshandlungen sind entweder gegen kostendeckende Gebühren zu erbringen oder können, wenn die Amtshandlung im hauptsächlichen Interesse des Staates liegt, gegen kostenunterdeckende Gebühren abgegeben werden. Das Kostendeckungsprinzip ist in § 9 Abs. 1 Satz 1 BGebG umschrieben. Es ist im Gegensatz zum generell geltenden Äquivalenzprinzip ein nachrangiger Grundsatz, der nur kraft ausdrücklicher gesetzlicher Bestimmung gilt. Er stellt damit eine vom Gesetzgeber besonders vorzugebende Gebührengestaltung dar. Aus Gründen der Billigkeit oder im öffentlichen Interesse sind Gebührenermäßigungen und Befreiungen zulässig (§ 9 Abs. 4 und Abs. 5 BGebG).

Gebührensätze

Das Bundesgebührengesetz kennt drei verschiedene Gebührenarten (§ 11 BGebG):

- feste Sätze (Festgebühren),

- Gebühren nach Zeitaufwand (Zeitgebühren),

- Rahmensätze (Rahmengebühren).

Bei festen Sätzen ist ein Betrag für eine bestimmte Amtshandlung festzulegen, der von den Behörden für die Amtshandlung zu erheben ist (z. B.: Ausstellen einer Erlaubnis 50 €). Dabei ist es auch zulässig, den festen Satz nicht nur auf eine abgeschlossene Amtshandlung zu beziehen, sondern er kann auch aufwandsbezogen formuliert werden (z. B.: 15 € / Arbeitsstunde). Rahmensätze (Rahmengebühren) sind durch einen Mindest- und einen Höchstbetrag gekennzeichnet (z. B.: Erteilung einer Betriebserlaubnis 2000 € bis 50.000 €). Die konkrete Gebühr ist in jedem Einzelfall nach Ermessen und unter Beachtung der Vorgabe des § 13 Abs. 2 BGebG von der Behörde festzusetzen. Rahmensätze kommen dann zur Anwendung, wenn die nach dem Äquivalenzprinzip festzusetzende Gebühr für eine Amtshandlung aufgrund eines unterschiedlichen Aufwandes bei der Verwaltung oder des wirtschaftlichen Wertes für einzelne Leistungsempfänger erheblich schwanken kann.

Arten

Es gibt folgende Arten von Gebühren:[16]

- Nach der Leistungsart:

- Benutzungsgebühren für die Inanspruchnahme einer öffentlichen Einrichtung (beispielsweise Abwassergebühr),

- Verwaltungsgebühren für die Amtshandlung einer Behörde (Gebühr für die Erteilung einer Baugenehmigung);

- Verwirklichung des Kostendeckungsprinzips:

- Gebühren mit Kostenbeitragscharakter (etwa Studiengebühr),

- Gebühren mit Gewinnergebnis (etwa bei der Meldebehörde nach einer Erleichterung des Auslandsreiseverkehrs);

- Gebühren nach Verwaltungsart: Gebühren im Gerichtswesen (Gerichtskosten), Gesundheitswesen (Rezeptgebühr), Schulen (Schulgeld), Transportwesen (Maut), Verkehrswesen (Parkgebühr) oder sonstige Verwaltung (Standesamtsgebühr).

Für das Sozialverwaltungsverfahren und den Sozialdatenschutz werden nach § 64 Abs. 1 SGB X keine Gebühren und Auslagen erhoben.

Auch zahlreiche verwaltungsrechtliche Spezialgesetze beinhalten Gebühren wie das Lebensmittel- und Futtermittelgesetzbuch (§ 63 LFGB) oder das Tiergesundheitsgesetz (§ 5 TierGesG).

Sonstiges

Kommunale Gebühren müssen durch eine Gebührensatzung festgelegt sein, um rechtmäßig zu sein; diese Satzung wiederum basiert auf einem Landesgesetz (Kommunalabgabengesetz). Manche Verwaltungen verwenden noch heute gummierte Gebührenmarken; diese werden vom Zahlungspflichtigen mit „richtigem“ Geld erworben und als Zahlungsnachweis auf die entsprechenden Dokumente geklebt.

Gebühren in der Privatwirtschaft

Gebühren sind nicht auf den öffentlichen Sektor beschränkt, sondern fallen auch häufig in der Privatwirtschaft an. Während sie in der Verwaltung „erhoben“ werden, werden sie in der Privatwirtschaft „berechnet“. Bedeutung haben Gebühren insbesondere im Bankwesen als Bankgebühren. Während Soll- und Habenzinsen sowie Provisionen als Prozentsatz vom Kapitalbetrag berechnet werden, fallen Gebühren betragsunabhängig an. Vor allem Dienstleistungsunternehmen des Nichtbankensektors berechnen Bearbeitungsgebühren für nicht bepreiste Leistungen. Lizenzgebühren oder Gebühren für ähnliche gewerbliche Schutzrechte sind vom Lizenznehmer an den Lizenzgeber für das Nutzungsrecht zu entrichten. Für viele freie Berufe sind die Gebühren in Gebührenordnungen gesetzlich festgelegt wie etwa in der Gebührenordnung für Ärzte, Gebührenordnung für Psychologische Psychotherapeuten und Kinder- und Jugendlichenpsychotherapeuten oder der Gebührenordnung für Zahnärzte. Anwaltsgebühren sind im Rechtsanwaltsvergütungsgesetz, Gerichts- und Notargebühren im Gerichts- und Notarkostengesetz geregelt. Mahngebühren fallen sowohl im öffentlichen als auch im privaten Recht an.

Gebühren gelten im Rahmen der Preisgestaltung als Nebenkosten oder Preisbestandteil, die die Preisauszeichnung beeinflussen und aus der Sicht des Gebührenzahlers als Kosten einzustufen sind.

Abgrenzungen

Gebühren belasten im Gegensatz zu Beiträgen den Einzelnen, der die öffentliche Leistung tatsächlich in Anspruch nimmt, Beiträge belasten dagegen eine Gruppe als Ganzes (etwa der Straßenbaubeitrag von den Anliegern). Beispielsweise wird in Deutschland seit 2013 keine Rundfunkgebühr mehr erhoben, sondern ein Rundfunkbeitrag.[17] Hiermit wird verdeutlicht, dass auch dann der Rundfunkbeitrag zu zahlen ist, wenn ein Privathaushalt keinen Rundfunk empfängt.

Beabsichtigte Nebenwirkung von Gebühren kann sein, durch ihre Erhebung die unnötige oder unmäßige Benutzung öffentlicher Einrichtungen zu hemmen;[18] Abgaben als Oberbegriff für Steuern werden dagegen beide nicht als Gegenleistung für eine besondere Leistung des Staates auferlegt. Nicht-steuerliche Abgaben werden einzelnen Bürgern oder Gruppen neben ihrer Steuerlast und ohne Rücksicht auf diese aufgebürdet.[19] Das Bundesverfassungsgericht (BVerfG) ermöglicht dem Staat die Erhebungsfreiheit, denn „unter besonderen Voraussetzungen sind neben Steuern, Gebühren und Beiträgen sowie Sonderabgaben auch andere Abgaben verfassungsrechtlich möglich“.[20]

International

In der Schweiz finanzieren sich Kantone und Gemeinden zu einem beachtlichen Teil über Gebühren. Die Gebührenerträge des Bundes sind mit 2 % seiner Staatseinnahmen relativ gering, weit größer ist ihr Anteil bei den Kantonen (12 %) und Gemeinden (16 %). Die Kantone Solothurn, Freiburg und Jura finanzieren jeweils 91 bis 94 % der untersuchten Dienstleistungen oder Nutzungen von öffentlichen Einrichtungen durch Gebühren. Für den Rest werden Steuereinnahmen herangezogen. Der schweizerische Durchschnitt für die Gebührenfinanzierung liegt bei 76 %. Gemäß dem schweizerischen Indikator für Gebührenfinanzierungen sind die Gebühren im Bereich Straßenverkehr höher als die dort verursachten Kosten.[21] Rechtsgrundlage sind vor allem die kantonalen Gebührengesetze. So regelt im Kanton Nidwalden das „Gesetz über die amtlichen Kosten“ (GebG) vom Juni 2001 in Art. 1 „die Erhebung von amtlichen Kosten durch die kantonale Verwaltung für Amtshandlungen, Dienstleistungen, Verfügungen und Entscheide oder die Benützung öffentlicher Sachen und Einrichtungen.“ Die amtlichen Kosten umfassen nach Art. 3 GebG Verwaltungs- und Benützungsgebühren sowie Auslagen.

In Österreich ist das Gebührengesetz 1957 (GebG) ein Bundesgesetz. Den Gebühren unterliegen gemäß § 1 GebG Schriften und Amtshandlungen, wobei unter Schriften nach § 10 GebG Eingaben und Beilagen, amtliche Ausfertigungen, Protokolle, Rechnungen und Zeugnisse zu verstehen sind. Die Gebühren sind entweder feste Gebühren oder Hundertsatzgebühren (§ 3 GebG).

In den USA spielen Gebühren (englisch fees, charges) im Alltag eine bedeutende Rolle. Die Behörden erheben Verwaltungsgebühren (englisch government fees) aufgrund eines vorangegangenen Gebührenbescheids (englisch fee notice). Es ist üblich, dass Colleges eine Bewerbungsgebühr (englisch application fee) als Aufwandsentschädigung für die Kosten der Bewerbungssachbearbeiter (englisch admission officer) verlangen. Diese variiert von College zu College. Eine Vielzahl von Gebühren fallen im Bankwesen bei Konsortialkrediten (englisch syndicated lonas) an: bei Vertragsabschluss einmalig (englisch front-end-fee), während der Kreditlaufzeit erhält der Konsortialführer (englisch lead manager) regelmäßig eine besondere Gebühr (englisch managing fee), der Verwalter (englisch agent) eine jährliche Verwaltungsgebühr (englisch agent fee), bis zur Auszahlung fällt eine Bereitstellungsgebühr (englisch commitment fee) und bei vorzeitiger Tilgung eine Vorfälligkeitsgebühr (englisch termination fee) an.[22]

Weblinks

Einzelnachweise

- Gerhard Köbler, Etymologisches Rechtswörterbuch, 1995, S. 145

- Georg Korn, Breslauer Urkundenbuch, 1870, S. 246

- Ludwig Samuel von Tscharner, Das Statuarrecht des Simmentales (bis 1798), 1914, S. 102

- Ute Sacksofsky, Umweltschutz durch nicht-steuerliche Abgaben, 2000, S. 89

- Peter Bohley, Gebühren und Beiträge, 1977, S. 62 ff.

- Karl-Heinrich Hansmeyer/Dietrich Fürst, Die Gebühren, 1968, S. 34

- Peter Bohley, Die öffentliche Finanzierung, 2003, S. 9

- BVerfG, Beschluss vom 6. Februar 1979, Az.: 2 BvL 5/76 = BVerfGE 50, 217, 226

- BVerfGE 7, 244, 251

- BVerfG, Beschluss vom 10. März 1998, Az.: 1 BvR 178/97 = BVerfGE 97, 332, 345

- BVerfG, Urteil vom 6. Februar 1979, Az.: 2 BvL 5/76 = BVerfGE 50, 217; EuGRZ 1979, 442

- Allgemeine Gebührenverordnung (AGebV)

- Strukturreform des Gebührenrechts des Bundes. Abgerufen am 16. April 2020.

- BMIBGebV - Besondere Gebührenverordnung des Bundesministeriums des Innern, für Bau und Heimat für individuell zurechenbare öffentliche Leistungen in dessen Zuständigkeitsbereich. Abgerufen am 12. April 2020.

- Haider et al.: Ermittlung kostendeckender Gebührensätze - Methodik und Anwendung. In: Statistisches Bundesamt (Hrsg.): Wirtschaft und Statistik. Nr. 5. Wiesbaden 2019 (destatis.de [PDF]).

- Springer Fachmedien Wiesbaden (Hrsg.), Kompakt-Lexikon Finanzwissenschaft, 2013, S. 85

- Rundfunkbeitrag ist rechtens Die Welt, 18. März 2016

- Springer Fachmedien Wiesbaden (Hrsg.), Kompakt-Lexikon Finanzwissenschaft, 2013, S. 85

- BVerfGE 55, 274, 303

- BVerfGE, 82, 159, 181

- comparis.ch , Gebühren: Wo fallen Gebühren an?

- L. Christian Hinsch/Norbert Horn, Das Vertragsrecht der internationalen Konsortialkredite und Projektfinanzierungen, 1985, S. 86