Ökonomische Wohlfahrt

Ökonomische Wohlfahrt bezeichnet in den Wirtschaftswissenschaften entweder den Nutzen eines Individuums (einzelwirtschaftliche Betrachtung) oder ein Maß für den Nutzen aller Individuen einer Volkswirtschaft (gesamtwirtschaftliche Betrachtung).

Bei einzelwirtschaftlicher Betrachtung ist ökonomische Wohlfahrt subjektiv und eindeutig definiert: Die Wohlfahrt eines Individuums nimmt zu, wenn sein Nutzen steigt. Bei gesamtwirtschaftlicher Betrachtung bleibt das subjektive Element enthalten, doch ist a priori nicht klar, wie man den Nutzen zahlreicher Individuen zu einem gesamtwirtschaftlichen Wohlfahrtsindex zusammenfassen kann.

Ökonomische Wohlfahrt und Tausch

Paradigma der Wohlfahrtsökonomik und damit notwendiger Bestandteil für das Verständnis der ökonomischen Wohlfahrt ist der Tausch. Zwei Individuen mit vorgegebener Anfangsausstattung an Gütern und gegebenen Präferenzen tauschen freiwillig zwei verschiedene Güter. Definitionsgemäß hat sich damit für beide Individuen ihr Nutzen erhöht, im ungünstigsten Fall ist der Nutzen für beide gleich geblieben. Da der ökonomische Wohlstand über die Aggregation der individuellen Nutzen gebildet wird, hat sich damit auch der ökonomische Wohlstand der Volkswirtschaft erhöht.

Die Entstehung des Begriffs ist auf eine falsche Übersetzung des englischen Begriffs „welfare“ zurückzuführen, der eigentlich im Deutschen „Wohlergehen“ bedeutet. Auch „welfare“ ist als Fachbegriff der Wirtschaftswissenschaften über Vergleich und Tausch von Güterbündeln definiert.

Ökonomische Wohlfahrt und perfekter Markt

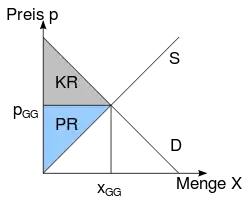

KR Konsumentenrente

PR Produzentenrente

S Angebot (engl. Supply)

D Nachfrage (engl. Demand)

pGG Gleichgewichtspreis

xGG Gleichgewichtsmenge

Man stelle sich einen perfekten Markt für ein Gut vor. Angebots- und Nachfragekurve schneiden sich an einem Punkt, dem Gleichgewichtspunkt, es bildet sich ein Gleichgewichtspreis (Preis: Y-Achse) und eine Gleichgewichtsmenge (Menge: X-Achse) heraus. Es gibt keine weiteren Nachfrager, die zu diesem Preis kaufen würden und keine weiteren Anbieter, die zu diesem Preis das Gut anbieten würden. Die Fläche zwischen einer parallel zur X-Achse verlaufenden Gerade auf Höhe des Gleichgewichtspreises () und der Nachfragekurve wird als Konsumentenrente bezeichnet, die Fläche zwischen dieser Geraden und der Angebotskurve wird als Produzentenrente bezeichnet. Die Summe der beiden Flächen (d. h., die Fläche links vom Gleichgewichtspunkt zwischen Angebots- und Nachfragekurve) ist die Gesamtrente. Die Gesamtrente definiert die maximale Wohlfahrtssumme (Wohlfahrtsgewinn), die durch Ausführung aller zum Marktpreis möglichen Tausch-Transaktionen eintritt.

Da sich bei Tausch zum Marktpreis der maximale Wohlfahrtsgewinn einstellt, wird das Gleichgewicht eines perfekten Marktes als ökonomisches Optimum angesehen. Das so erreichte ökonomische Optimum kann unabhängig davon bestimmt werden, wie Güter und Einkommen in der Volkswirtschaft verteilt sind. D.h. rein formal kann auch eine sehr ungerechte und ungleichmäßige Verteilung Grundlage eines ökonomischen Optimums sein. Unter bestimmten Gegebenheiten und Annahmen kann der Staat Güter und Einkommen umverteilen. Ziel ist idealerweise ein soziales Optimum. Unter anderem liefern solche Überlegungen wirtschaftswissenschaftliche Rechtfertigungen für die Existenz des Staates und seine Eingriffe in das Wirtschaftsgeschehen.

Dieses mikroökonomisch fundierte Grundkonzept der Marktwirtschaft wird zur Analyse der Auswirkungen von Aktivitäten der Wirtschaftssubjekte und des Staates herangezogen und dient als eine Grundlage für wirtschaftswissenschaftliche Empfehlungen im Angesicht politischer Entscheidungsoptionen.

Wohlfahrt und Wohlfahrtsverlust

Unter einem Wohlfahrtsverlust (auch Nettowohlfahrtsverlust, Allokationsverlust, Zusatzlast der Steuer, Steuerkeil, dead-weight loss, excess burden, Harberger-Dreieck) versteht man in diesem Zusammenhang den durch eine Marktstörung im Vergleich zur Situation vollkommener Konkurrenz verursachten Verlust an Konsumenten- und Produzentenrente. Die Ursache für den Verlust an Wohlfahrt ist jeweils, dass die gehandelte (= produzierte) Menge von der Pareto-optimalen Menge abweicht, die sich auf einem vollkommenen Konkurrenzmarkt im Gleichgewicht einstellt.

Da man den Wohlfahrtsverlust (zumindest theoretisch) wertmäßig berechnen kann, können die Kosten von Markteingriffen wie Steuern, Höchstpreisen, Zöllen oder Marktversagen (z. B. aufgrund von monopolistischen Strukturen oder externen Effekten) berechnet werden.

Wohlfahrtsverluste können auch durch Externalitäten auftreten, d. h. durch solche Auswirkungen der Entscheidungen eines Wirtschaftsakteurs auf andere Akteure, die

- den Nutzen der anderen Akteure vermindern und

- bei der Entscheidung des Wirtschaftsakteurs nicht berücksichtigt wurden (Mishan).

Wohlfahrtsverluste werden naturgemäß nur partialanalytisch ermittelt. D. h. es werden nicht alle Auswirkungen auf die Konsummöglichkeiten und Nutzenniveau der Bevölkerung betrachtet (da diese in der Zukunft liegen und nicht vollständig bekannt sein können), sondern nur eine einfach zu ermittelnde, als relevant erachtete Teilmenge. Derart verkürzte Berechnungen sind naturgemäß problematisch.

Wohlfahrtsgewinn

Der Wohlfahrtsgewinn ist das Gegenstück zum Wohlfahrtsverlust. Wohlfahrtsgewinne können nur in unvollkommenen Märkten realisiert werden, da in vollkommenen Märkten das Maximum der Wohlfahrt bereits erreicht ist.

Reale Märkte sind jedoch faktisch nie vollkommen. Ein Wohlfahrtsgewinn wird z. B. nach der Außenhandelstheorie des Ökonomen David Ricardo durch gesteigerten Freihandel erreicht, da dadurch komparative Kostenvorteile und somit ein volkswirtschaftlicher Wohlstandsgewinn erzielt werden. Unter Bedingungen, die stark von denen des perfekten Marktes abweichen, ist es jedoch schwierig, den Wohlfahrtsgewinn des Freihandels nachzuweisen. Die strukturalistische Kritik am Freihandel weist etwa auf eine Situation in Lateinamerika im 19. und frühen 20. Jahrhundert hin, in der vor allem eine kleine Oberschicht vom „freien“ Export von Rohstoffen profitierte.

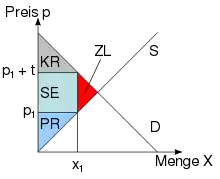

Wohlfahrtswirkungen einer Steuer

Wird nun eine Steuer eingeführt, so ist es für ihre Wohlfahrtswirkungen egal, wer diese Steuer zahlen muss. Ökonomisch betrachtet hängt die Frage nach der Steuerinzidenz, also die Frage, wer die Steuer in welchem Maße bzw. zu welchem Anteil trägt (nicht, wer sie zahlt), nur von den Elastizitäten der Angebots- und der Nachfragekurve ab.

Die Einführung einer Steuer hat folgenden Effekt: Anbieter und Nachfrager sehen sich unterschiedlichen Preisen gegenüber, denn den Anbieter interessiert nur, was er netto (ohne Steuer = ) bekommt, den Nachfrager interessiert nur, was er brutto (inklusive Steuer = ) zahlen muss. Damit kommt es durch die Steuer auch zu einem Mengeneffekt. Die abgesetzte Menge geht im Vergleich zum Gleichgewicht ohne Steuern () zurück auf .

Die Konsumentenrente sinkt nun aus zwei Gründen:

- Die Konsumenten müssen einen Teil der Steuerlast tragen, dies mindert ihre Rente. (Beispiel: Das Gut ist dem Konsumenten immer schon 200 wert. Vor Steuererhebung hat es 100 gekostet, nach Steuererhebung kostet es 120. Die Konsumentenrente sinkt somit von 100 auf 80.) Dieser Effekt trifft alle Konsumenten, die weiterhin kaufen, sie zahlen statt nun .

- Die Konsumenten konsumieren nun weniger vom Gut als im ursprünglichen Gleichgewicht. (Einige Konsumenten verzichten aufgrund des steuerbedingt erhöhten Preises auf den Konsum des Gutes.) Dies entspricht dem Rückgang von auf .

Die Produzentenrente sinkt ebenfalls aus zwei Gründen:

- Die Produzenten müssen einen Teil der Steuerlast tragen, dies mindert ihre Rente. (Beispiel: Die Herstellung des Guts kostet den Produzenten 20. Ohne Steuererhebung erzielt er am Markt 100, nach Steuererhebung 120, muss aber 40 Steuer abführen – sein Gewinn (Rente) sinkt von 80 auf 60.) Dies betrifft alle Produzenten, die weiterhin anbieten, sie erhalten statt nun nur noch .

- Die Produzenten können weniger verkaufen als im ursprünglichen Gleichgewicht. (Beispiel: Die Herstellung eines Guts kostet 90, ohne Steuererhebung erzielt der Produzent einen Gewinn von 10, wird also anbieten, nach Steuererhebung (Steuer 40, Preis 120) würde er einen Verlust von 10 machen, bietet also nicht an). Dies entspricht dem Rückgang von auf .

Die negativen Effekte auf Konsumenten- und Produzentenrente werden zumindest teilweise durch höhere Staatseinnahmen infolge der Steuererhebung ausgeglichen. Dem Staat fließen dabei Einnahmen im Umfang von zu. Dabei gehen die meisten ökonomischen Modelle davon aus, dass der Staat diese Einnahmen wohlfahrtssteigernd an anderer Stelle einsetzt. Daher sind sie im Modell Bestandteil der Gesamtwohlfahrt. Staatskritische Ökonomen argumentieren jedoch, der Staat könne seine Einnahmen weit weniger effizient verwenden als Konsumenten und Produzenten, weswegen eine vollkommene Eingliederung in die ökonomische Wohlfahrt in der Realität fragwürdig erscheint.

Dem Staat fließt jedoch nicht die gesamte Minderung von Produzenten- und Konsumentenrente zu. Auf die Güter, die zwar vor Steuererhebung gehandelt wurden, nach Steuererhebung jedoch nicht mehr (für die Nachfrager brutto zu teuer, für die Anbieter netto zu günstig) (also auf die Differenz zwischen und ) wird keine Steuer erhoben. Nur dieser Rückgang der Gesamtrente wird als Nettowohlfahrtsverlust bzw. Zusatzlast der Besteuerung (excess burden, deadweight loss of taxation oder Harberger Dreieck) bezeichnet . Formal:

Rückschlüsse auf die Steuerpolitik

Wer einen größeren Teil der Steuerlast tragen muss, hängt davon ab, wie elastisch Angebot und Nachfrage sind. Bei einer völlig unelastischen Nachfrage (die Nachfrage nach Benzin ist (kurzfristig) sehr unelastisch) können die Produzenten die Steuerlast fast völlig überwälzen. Bei einer extrem elastischen Nachfrage (z. B. Lebensmittel in Deutschland, siehe auch Discounter) müssen die Produzenten die Steuerlast größtenteils selbst tragen.

Bei nur geringer Nachfrageelastizität ist die Zusatzlast der Besteuerung recht gering, da die abgesetzte Menge nur sehr wenig zurückgeht. Daher findet sich häufig die Forderung, man solle vor allem Güter mit einer sehr unelastischen Nachfrage besteuern (Zigaretten und andere Suchtmittel, Benzin und Ähnliches). Ein interessantes Gegenargument wird von Vertretern der Public-Choice Theorie ins Feld geführt: Wenn unterschiedliche Steuersätze auf unterschiedliche Güter erhoben werden (wie zum Beispiel der verminderte Umsatzsteuersatz von nur 7 % statt 19 % auf bestimmte Güter), dann entstehen Kosten durch die zusätzliche Lobbyistentätigkeit, da verschiedene Branchen versuchen werden, ihre Produkte möglichst niedrig besteuern zu lassen, während diese Kosten bei einem einheitlichen Steuersatz geringer sind.

Mehr zu Steuervor- und -nachteilen im Artikel Steuer.

Wohlfahrtswirkungen eines Zolls

Das Modell der Wohlfahrtswirkung einer Steuer kann als Ganzes auch auf die Wirkungen eines Importzolls übertragen werden. Dieser stellt eine Steuer auf importierte Güter dar und verteuert den Marktpreis daher im selben Maß wie eine Steuer. Daher kommt das Modell auch hier zu denselben Rückschlüssen: Importzölle behindern den freien Marktprozess und führen daher zu Zusatzlasten.

Wenn ein nationales Wohlfahrtskriterium angenommen wird, bei dem Vorteile für Konsumenten, Produzenten und Staatseinnahmen gleichwertig gewünscht sind, dann lässt sich ausgehend von einer Situation des Freihandels durch die Einführung eines nicht zu hohen Importzolls immer eine Wohlfahrtsverbesserung erreichen. Denn ein möglicher ausländischer Konkurrent und dessen Gewinne auf dem heimischen Markt fließen nicht in die nationale Wohlfahrt mit ein. Es kommt also unter anderem darauf an, ob zwischen inländischer und ausländischer Wohlfahrt unterschieden wird oder nicht.

Existiert im Ausland ein Monopol im betrachteten Importsektor, wird durch einen Importzoll die Nachfrage für den ausländischen Monopolisten reduziert. Der Preis im Inland steigt zwar leicht, aber der Staat könnte mit seinen Zolleinnahmen den Wohlfahrtsverlust der Konsumenten verringern oder sogar überkompensieren.[1]

Rückschlüsse auf die Außenhandelspolitik

Das dargestellte Modell stellt die ökonomische Effizienz eines Importzolls grundsätzlich in Frage. Weiter gehende Modelle zeigen jedoch, dass die Zollerhebung insbesondere für große Länder dennoch wohlfahrtsfördernd sein kann, da sie über Preiswirkungen einen Teil der Lasten auf das Ausland abwälzen können (bessere Terms of Trade). Der globalen Wirtschaft entstehen jedoch stets Wohlfahrtsverluste.

Unbenommen von der Kritik bleibt darüber hinaus z. B. die Erhebung eines Erziehungszolls.

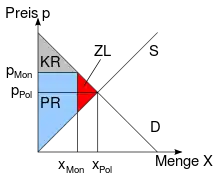

Wohlfahrtswirkungen eines Monopols

Nettowohlfahrtsverluste ergeben sich auch in der Privatwirtschaft durch Monopole und Oligopole, da die Verbraucher in einer Monopolsituation dazu gezwungen sind, Preise zu zahlen, die über den Konkurrenzpreisen liegen.

Während das Gleichgewicht im Polypol bei / liegt, muss im Monopolfall ein höherer Preis () bezahlt werden, was zu einer geringeren Konsummenge () führt. Die Konsumentenrente (KR) geht aufgrund der Preissteigerung und des Mengenrückgangs deutlich zurück. Auf die Produzentenrente wirken zwei entgegengesetzte Effekte: Einerseits geht sie zurück, da der Monopolist im Vergleich zu den Polypolisten nur eine kleinere Menge absetzen kann. Andererseits profitiert er von der Möglichkeit, Monopolpreise erheben zu können.

Insgesamt ist jedoch ein Nettowohlfahrtsverlust zu erkennen (gekennzeichnet durch die rote Fläche ZL). Ähnliches gilt für Monopsone bzw. Oligopsone, also Wettbewerbsstörung auf der Beschaffungsseite.[2]

Rückschlüsse auf die Wettbewerbspolitik

Die Aussagen des Wohlfahrtsmodells für den Monopolfall sind weitgehend unbestritten – in den meisten Fällen stehen die Nachteile eines Monopols gegenüber einem Polypol außer Frage. Nicht berücksichtigt werden hier jedoch weitere Effizienznachteile: So führt ein Monopol aufgrund des fehlenden Konkurrenzdrucks u. U. auch über andere Kanäle zu Wohlfahrtsverlusten: Wissenschaftliche Studien zeigen

- eine oft nachlassende Innovations-Freudigkeit bei Monopolisten (d. h., er entwickelt nur langsam neue, qualitativ bessere Produkte)

- eine geringere Produktivität des Monopolisten (d. h. möglicherweise werden große Teile seines Monopolgewinns durch Ineffizienzen in der Herstellung aufgezehrt)

- einen schlechteren Service als auf Polypolmärkten

- weniger Produktvariationen (d. h., der Monopolist bietet seinen Kunden in der Regel weniger Abwandlungen des Produktes an, die für die jeweiligen Kundenbedürfnisse geeigneter sein könnten). Aus diesem Blickwinkel erscheint es als wichtige Aufgabe der Wettbewerbspolitik, Monopole zu verhindern.

Dabei darf nicht außer Acht gelassen werden, dass in bestimmten Fällen ein Monopol durchaus wohlfahrtsoptimal sein kann; so ist z. B. denkbar, dass ein nationaler Monopolist aufgrund seiner inländischen Monopolgewinne auf ausländischen Märkten wettbewerbsfähiger ist und somit möglicherweise im Inland zusätzliche Arbeitsplätze schafft (als Beispiel hierfür könnte z. B. das enge Oligopol auf dem deutschen Energiemarkt angeführt werden). Des Weiteren ist denkbar, dass auf manchen Märkten aufgrund hoher Fixkosten ausreichende Umsätze lediglich für ein Unternehmen erzielbar sind.

Nettowohlfahrt

Die Nettowohlfahrt ist der gesamte Nutzen (oder Nettovorteil), den sowohl Produzenten als auch Konsumenten aus ihren Aktivitäten am Markt erzielen.[3]

Siehe auch

Literatur

- Peter Bofinger: Grundzüge der Volkswirtschaftslehre. Eine Einführung in die Wissenschaft von Märkten. 2., aktualisierte Auflage. Pearson Studium, München u. a. 2008, ISBN 978-3-8273-7222-2.

- Hans Gerd Fuchs, Alfred Klose, Rolf Kramer (Hrsg.): Güter und Ungüter. Eine Freundesgabe für Gerhard Merk zum 60. Geburtstag. Duncker & Humblot, Berlin 1991, ISBN 3-428-07089-5.

- Stefan Homburg: Allgemeine Steuerlehre. 3., überarbeitete Auflage. Vahlen, München 2003, ISBN 3-8006-2991-7, S. 160 ff.

- N. Gregory Mankiw: Grundzüge der Volkswirtschaftslehre. 3., überarbeitete Auflage. Schäffer-Poeschel, Stuttgart 2004, ISBN 3-7910-2163-X, S. 175 ff.

- Hal R. Varian: Grundzüge der Mikroökonomik. 5., überarbeitete Auflage. Oldenbourg, München u. a. 2001, ISBN 3-486-25543-6.

Einzelnachweise

- Gerhard Rübel: Grundlagen der realen Außenwirtschaft. Oldenbourg Verlag, München/ Wien 2004, ISBN 3-486-27560-7, S. 131.

- E. Wesley F. Peterson, A Billion Dollars a Day, Wiley-Blackwell, Chichester 2009, p.25

- E. Matzner: Der Wohlfahrtsstaat von morgen. Campus, Frankfurt am Main/ New York 1982, ISBN 3-593-33065-2, S. 68.