Niederstwertprinzip

Das Niederstwertprinzip ist ein Grundsatz ordnungsmäßiger Buchführung, der bei der Aufstellung einer Unternehmensbilanz als Bewertungsverfahren zu beachten ist. Das Niederstwertprinzip resultiert aus dem Vorsichtsprinzip und bezieht sich ausschließlich auf die Folgebewertung von Vermögensgegenständen und Schulden, die beim Zugang gem. § 253 HGB mit den Anschaffungs- oder Herstellungskosten bzw. mit dem Erfüllungsbetrag bewertet wurden.

Aus diesem allgemeinen Vorsichtsprinzip ergeben sich für die beiden Seiten der Bilanz zwei gegensätzliche Bewertungsprinzipien: Während die Passiva (die Schulden) zum höchstmöglichen Wert erfasst werden (Höchstwertprinzip), muss bei den Aktiva (dem Vermögen) nach § 253 Abs. 1 Satz 1 HGB von den beiden möglichen Wertansätzen (Marktwert oder fortgeführte Anschaffungskosten) der niedrigere gewählt werden.

Vermögensgegenstände des Unternehmens werden demnach auf den Wert außerplanmäßig abgeschrieben, zu dem sie am Bilanzstichtag verkauft werden könnten. Sinn des Niederstwertprinzips ist der Ausweis nicht realisierter Verluste und somit der Gläubigerschutz.

Arten

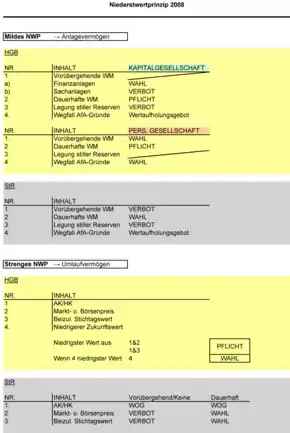

Das Niederstwertprinzip besteht in zwei Ausprägungen:

- Das strenge Niederstwertprinzip betrifft das Umlaufvermögen. Das Prinzip ist auf alle Vermögensgegenstände des Umlaufvermögens anzuwenden, bei dem die fortgeführten Anschaffungs- oder Herstellungskosten den tatsächlichen Wert übersteigen. Hierbei wird nicht zwischen dauerhafter und vorübergehender Wertminderung unterschieden, d. h. eine Interpretation über die Dauerhaftigkeit einer Wertminderung durch den Bilanzierenden ist nicht gestattet. Danach ist ein Vermögensgegenstand durch eine außerplanmäßige Abschreibung mit einem geringeren Wert anzusetzen, der sich aus einem Börsen- oder Marktpreis am Abschlussstichtag ergibt (§ 253 Abs. 4 HGB).

- Das gemilderte Niederstwertprinzip betrifft das Anlagevermögen. Hier wird dem Bilanzierenden ein Ermessensspielraum gegeben, in dem er, unter den Voraussetzungen einer vernünftigen kaufmännischen Beurteilung, selbst über die Dauerhaftigkeit einer Wertminderung zu entscheiden hat. Ist vom Bilanzierenden eine dauerhafte Wertminderung festgestellt worden, so sind alle betroffenen Posten des Anlagevermögens auf den die fortgeführten Anschaffungs- bzw. Herstellungskosten unterschreitenden Betrag abzuschreiben. Geht man stattdessen von einer nicht dauerhaften Wertminderung aus, so gilt bei den immateriellen Vermögensgegenständen des Anlagevermögens und beim Sachanlagevermögen ein Wertminderungsverbot. Bei den Finanzanlagen besteht hier jedoch ein Wertminderungswahlrecht.

Unter dem erweiterten Niederstwertprinzip war die bis 2009 geltende Vorschrift zu verstehen, wonach im Umlaufvermögen Abschreibungen wegen zukünftiger Wertschwankungen erfolgen können. Diese Variante ist durch das Bilanzrechtsmodernisierungsgesetz vom 25. Mai 2009 entfallen.

Steigt der Wert nicht abnutzbarer Teile des Anlagevermögens in späteren Geschäftsjahren wieder oder fallen die Gründe für die Abschreibungen weg, muss eine Zuschreibung vorgenommen werden, wobei der neue Ansatz die fortgeführten Anschaffungskosten nicht überschreiten darf (§ 253 Abs. 5 HGB). Das vormals vorhandene Zuschreibungswahlrecht für Personengesellschaften existiert seit Inkrafttreten des Bilanzmodernisierungsgesetzes ebenfalls nicht mehr.

Steuerliche Auswirkungen

In der Steuerbilanz kann nur bei voraussichtlich dauerhafter Wertminderung auf den niedrigeren Teilwert abgeschrieben werden, § 6 Abs. 1 Nr. 1 und Nr. 2 EStG. Seit der Neufassung des § 5 Abs. 1 S. 1 letzter Hs. EStG können steuerliche Wahlrechte – wie bspw. der Ansatz des niedrigeren Teilwerts – unabhängig von dem Ansatz in der Handelsbilanz ausgeübt werden. Die bis zum BilMoG bestehende Abschreibungspflicht auf den niedrigeren Wert auf Grund der Maßgeblichkeit nach § 5 Abs. 1 S. 1 EStG findet somit nur noch in Altfällen Anwendung.

Literatur

- Adolf G. Coenenberg, Axel Haller, Gerhard Mattner, Wolfgang Schultze: Einführung in das Rechnungswesen: Grundzüge der Buchführung und Bilanzierung, 4. Auflage. Schäffer-Poeschel Verlag, Stuttgart 2012, ISBN 978-3791030852

- Siegfried Schmolke, Manfred Deitermann, u. a.: Industrielles Rechnungswesen IKR. Finanzbuchhaltung – Analyse und Kritik des Jahresabschlusses – Kosten- und Leistungsrechnung, 38. Auflage, Winklers Verlag 2009, ISBN 978-3804566521

- Gerhard Scherrer: Rechnungslegung nach neuem HGB, 3. Auflage, Vahlen Verlag, München 2010, ISBN 978-3800637874