Eigenfinanzierung

Eigenfinanzierung bezeichnet in der Betriebswirtschaftslehre Finanzierungsmaßnahmen im Rahmen der Unternehmensfinanzierung, bei denen einem Unternehmen zusätzliches Eigenkapital zur Verfügung gestellt wird. Gegensatz ist die Fremdfinanzierung.

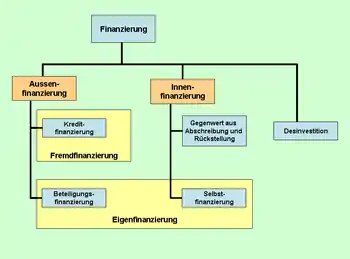

Allgemeines

Eigen- und Fremdfinanzierung stellen die Gesamtfinanzierung von Unternehmen und sonstigen juristischen Personen (etwa Gebietskörperschaften) dar. Sie geben Auskunft über die Herkunft der Finanzierungsmittel, die bei Eigenfinanzierung von den Gesellschaftern oder aus dem eigenen Unternehmen stammen (Gewinnthesaurierung und Abschreibungen). Liegt die Finanzierungsquelle im eigenen Unternehmen, spricht man von Innenfinanzierung, ansonsten handelt es sich um Außenfinanzierung. Die Finanzierung durch Gesellschafter gehört trotz der rechtlichen und finanziellen Nähe der Gesellschafter zu ihrem Unternehmen zur Außenfinanzierung. Im Wege der Außenfinanzierung können sie ihrer Gesellschaft sowohl Eigenkapital als auch Fremdkapital (durch Gesellschafterdarlehen) zur Verfügung stellen; dabei gehört nur Eigenkapital zur Eigenfinanzierung. Innenfinanzierung sind nur jene Finanzierungsquellen, die aus dem Unternehmen selbst stammen. Die Eigenfinanzierung wird in der Bilanz im Eigenkapital verbucht.

Arten

Im Rahmen der Innenfinanzierung kann Eigenfinanzierung aus der Gewinnthesaurierung (Selbstfinanzierung) und Abschreibungen stammen; beide werden aus Gewinnen gebildet. Unternehmensgewinne werden ganz oder teilweise nicht ausgeschüttet, sondern den Gewinnrücklagen zugeführt, Abschreibungen wiederum erhöhen teilweise die stillen Reserven. Hauptquelle der Eigenfinanzierung stellt jedoch die Außenfinanzierung dar, bei der die Finanzierungsquellen außerhalb des Unternehmens – nämlich bei den Gesellschaftern – liegen. Zu den Finanzierungsinstrumenten gehören Eigenkapitaltitel wie Aktien (Stammaktien, Vorzugsaktien), Genussscheine, Wandelanleihen, GmbH-Anteile oder Kommandit- oder Genossenschaftsanteile.

Dabei wird zwischen emissionsfähigen (Aktiengesellschaft, KGaA) und nicht-emissionsfähigen Unternehmen (Offene Handelsgesellschaft, Gesellschaft mit beschränkter Haftung, Kommanditgesellschaft, Genossenschaft) unterschieden. Letztere haben nicht die Möglichkeit, an der Börse ihre Wertpapiere (Aktien) auszugeben und so hohe Eigenkapitalbeträge aufzubringen. Vor allem für den Anleger besteht hier der Nachteil in der geringen Fungibilität der Anteile, so dass sie sich längerfristig binden müssen.

Abgrenzung

Die Abgrenzung zwischen Fremd- und Eigenfinanzierung fällt – wie bei Genussscheinen oder Wandelanleihen – nicht immer leicht. Für die Eigenfinanzierung ist erforderlich, dass das Kapital dem Unternehmen unbefristet und nicht rückzahlbar zur Verfügung stehen muss und mit einer erfolgsunabhängigen Verzinsung ausgestattet ist. Hybride Eigenkapitalformen bilden eine Mischform zwischen Eigen- und Fremdkapital[1] und werden daher auch Mezzanine-Kapital genannt. Eigenkapitalinstrumente (IAS 32.15 ff.) liegen nur dann vor, wenn an das Instrument keine vertragliche Verpflichtung zur Abgabe von flüssigen Mitteln oder sonstigen finanziellen Vermögenswerten geknüpft ist, da das Instrument ansonsten die Definition einer Schuld erfüllen würde. Dirk Kaiser stellt auf die Insolvenz ab, wenn er nur solche Finanzierungsverträge der Eigenfinanzierung zurechnet, die in der Insolvenz nicht zur Anspruchsgruppe der Gläubiger gehören und die – wenn überhaupt – erst nach Befriedigung der Gläubiger bedient werden.[2]

Bilanzierung

Bei der Bilanzierung wird bilanzrechtlich die Angabe der Herkunftsarten der Eigenfinanzierung verlangt. Nach § 266 Abs. 3 HGB ist die Eigenfinanzierung auf der Passivseite der Bilanz zu verbuchen, und zwar innerhalb der Bilanzposition „Eigenkapital“, getrennt nach gezeichnetes Kapital (§ 266 Abs. 3 Ziff. A I HGB), Kapitalrücklagen (Ziff. A II), Gewinnrücklagen (Ziff. A III), Gewinnvortrag/Verlustvortrag (Ziff. A IV) und Jahresüberschuss/Jahresfehlbetrag (Ziff. A V).

Kennzahlen

Eigenfinanzierungen sind im Rahmen der Bilanzanalyse Gegenstand einer Vielzahl von betriebswirtschaftlichen Kennzahlen. Dazu gehören vertikale Kennzahlen wie die Eigenkapitalquote und horizontale wie die Anlagendeckung. Wichtigste ist die Eigenkapitalquote, die den Anteil des Eigenkapitals an der Gesamtfinanzierung (= Bilanzsumme) wiedergibt:

Je höher die Eigenkapitalquote, umso besser ist die Bonität eines Unternehmens einzustufen und umgekehrt. Ein hoher Eigenfinanzierungsanteil führt zu einem günstigen cost leverage, weil für das relativ niedrige Fremdkapital weniger Gewinne für den Zinsaufwand verbraucht werden und damit auch der Break-even-Point schneller erreicht wird.

Einzelnachweise

- Andreas Hoerning, Hybrides Kapital im Jahresabschluss, 2011, S. 26 ff.

- Dirk Kaiser, Finanzintermediation durch Banken und Versicherungen, 2006, S. 28