Technische Analyse

Die Technische Analyse (auch Chartanalyse) ist eine Form der Finanzanalyse. Sie untersucht die Kurs- und Umsatzhistorie des Basiswerts mit dem Ziel, den Verlauf zu bewerten, d. h. die Wahrscheinlichkeiten verschiedener Szenarien der weiteren Kursentwicklung einzuschätzen und letztlich so günstige Kauf- bzw. Verkaufszeitpunkte zu ermitteln. Die technische Analyse untersucht ausschließlich das Verhalten des Finanzmarktes, also die Kurshistorie und ggf. das Handelsvolumen der Basiswerte. Im Gegensatz zur Fundamentalanalyse werden betriebswirtschaftliche Daten des Unternehmens oder das volkswirtschaftliche Umfeld (z. B. volkswirtschaftliche Indikatoren) nicht miteinbezogen. Es geht also darum, die aktuelle Meinung des Marktes zu einem Wert abzubilden, nicht um die Ermittlung eines „fairen Wertes“ für ein Wertpapier.

Die wesentliche Grundlage technischer Analysen ist der Begriff des Trends, also das Phänomen, dass die Veränderung von Wertpapierkursen ein Trägheitsmoment besitzt, nach dem einmal angelaufene Prozesse der Preisveränderung dazu neigen, sich fortzusetzen.[1] Diese Annahme steht nicht grundsätzlich im Widerspruch zur Markteffizienzhypothese, allerdings geht sie davon aus, dass sich bei Änderung der wirtschaftlichen Bedingungen Markteffizienz häufig nicht mit sofortiger Wirkung einstellt, sondern sich der Markt einer fairen Bewertung schrittweise annähert.

Allgemein

Das fundamentale Axiom der technischen Analyse ist, dass sämtliche entscheidungsrelevanten Informationen über Vergangenheit und Zukunft bereits im Kursverlauf enthalten sind und Prognosen voraussichtlicher Kursentwicklungen ermöglichen. Das setzt voraus, dass die Kapitalmärkte nicht effizient sind, denn andernfalls wäre es nicht möglich, durch Analyse des Kursverlaufs diesen selbst zu prognostizieren und zu arbitrieren. Daher muss Informationsdiffusion im Markt vorliegen, d. h., kursrelevante Informationen dürfen nur mit Zeitverzug eingepreist werden.

Allen charttechnischen Analysemodellen ist die Annahme gemeinsam, dass es wiederkehrende, beobachtbare Ereignisse mit jeweils ähnlichen, wahrscheinlichen Zukunftsverläufen gibt. So können – je nachdem, welcher Disziplin ein Chart-Analytiker folgt – bestimmte geometrische Muster oder rein statistische, quantitative Indikatoren als „Richtungsanzeiger“ verwendet werden.

Der Berufsverband der Technischen Analysten in Deutschland ist die Vereinigung Technischer Analysten Deutschlands.

Geschichte

In der westlichen Welt gilt der US-Amerikaner Charles Dow (der Entwickler des nach ihm benannten Dow Jones Index) als Begründer der technischen Analyse. Er publizierte seine Dow Theory über die Chartanalyse in einer Reihe von Artikeln im Wall Street Journal ab 1884. Dow erhob dabei nie den Anspruch, eine wissenschaftliche Theorie entwickelt zu haben, die dazu geeignet wäre, künftige Preise einzelner Aktien vorherzusehen. Er betrachtete seine Erkenntnisse vielmehr als Handwerkszeug für Analysten, um generelle Markttrends besser definieren zu können. Dow geht davon aus, dass Finanzmärkte sich zyklisch verhalten und in kurz-, mittel- und langfristigen Wellen verlaufen.

Der US-Mathematiker Ralph Nelson Elliott baute in den 1930er und 40er Jahren auf den Erkenntnissen von Charles Dow auf und begründete die Theorie der Elliott-Wellen. Sein Modell beschreibt ebenfalls Trendzyklen, die aber sehr viel stärker mathematisch definiert sind als in der Dow-Theorie.

Richard W. Schabacker, einer der einflussreichsten Finanzjournalisten seiner Zeit, veröffentlichte in seinem 1932 erstmals erschienenen Buch „Technical Analysis and Stock Market Profits: A Course in Forecasting“ die heute noch gültige Zusammenfassung der Grundlagen der auf geometrischen Mustern basierenden Chartanalyse.

Möglicherweise marktbeeinflussend wurden die rein quantitativen Analysemodelle der Charttechnik aber erst mit der breiten Verfügbarkeit der Computertechnik. Seit den 1980er Jahren sind technische Handelsmodelle in Realzeit berechenbar und werden zum Handeln gewaltiger Investitionssummen auf internationalen Finanzmärkten angewandt.

Kritik

Ob man mit Hilfe der technischen Analyse tatsächlich Aussagen über den weiteren Kursverlauf eines Wertpapiers machen kann, ist wissenschaftlich nicht erwiesen und umstritten. Vertreter der klassischen Finanzmarkttheorien (Markteffizienzhypothese, Random Walk) etwa stehen im Widerspruch dazu. Quantitative Studien, die sich mit der Aussagekraft unterschiedlicher technischer Prognosemodelle beschäftigen, sind selten.

Ein Argument für die Einbeziehung der Charttechnik in die Kursanalyse ist die weite Verbreitung und die Popularisierung über Anlegermagazine. Allein dadurch, dass aus dem Glauben an die Chartanalyse heraus viel Kapital bewegt wird, entsteht das aus der Psychologie bekannte Phänomen der selbsterfüllenden Prophezeiung, welches eine aussagekräftige statistische Validitätsuntersuchung erschwert. Aus dem Glauben an ein Eintreffen der erwarteten Kursbewegungen heraus werden dann Aktionen (In diesem Fall entsprechende Limitorders, Stop-Buy- und Stop-Loss-Orders) ausgeführt, die in der Masse dann selbst die eigentliche Ursache für das tatsächliche Stattfinden dieser Kursbewegungen sein können.[2]

Charts

Allgemein

Ein Chart ist ein Diagramm, das den Kursverlauf eines Basiswerts darstellt. Typischerweise wird die Zeit auf die Abszisse und der Preis auf die Ordinate linear abgetragen. Um Preisbewegungen verhältnismäßiger darzustellen, kann – gerade bei längerfristigen Zeiträumen – die Preis-Achse logarithmisch skaliert werden. Die beiden Zeitparameter des Charts sind der Betrachtungszeitraum und die Größe der einzelnen Zeitintervalle. Meist wählt man die Zeitintervalle umso größer, je größer auch der gesamt betrachtete Zeitraum ist – und umgekehrt.

In der Regel verwendet man die folgenden drei bzw. vier Darstellungsvarianten für Charts.

Balken-Chart

In Balken-Charts (auch OHLC für open, high, low, close) wird jedes Intervall als eine senkrechte Linie dargestellt, die vom tiefsten zum höchsten Kurs innerhalb des Intervalls reicht. Der Eröffnungskurs wird als ein waagerechter Strich auf der linken Seite repräsentiert und der Schlusskurs als waagerechter Strich auf der rechten Seite.

Linien-Chart

Bei Linien-Charts werden nur die Schlusskurse der jeweiligen Intervalle dargestellt und durch eine Linie verbunden. Durch das Fehlen von Hoch- und Tiefkurs sind die Kursschwankungen innerhalb eines Intervalls nicht ersichtlich; das Diagramm enthält dadurch weniger Information als die anderen Darstellungstypen. Manche Charts können auch nur als Linien-Chart dargestellt werden, z. B. Intraday-Charts, die jeden Tick (d. h. jedes einzelne Geschäft) als eigenen Wert zeigen. Tick-Charts haben eine nichtlineare Zeitachse, weil sich pro Zeiteinheit unterschiedlich viele Ticks ergeben, je nachdem wie oft ein Wertpapier gehandelt wird.

Candlestick-Chart (Kerzenchart)

Candlestick-Charts, im deutschen häufig Kerzencharts, sind eine Abwandlung der Balkencharts, in denen kleinere Trends leichter erkennbar sind. Der japanische Reishändler Munehisa Homma („Gott der Märkte“, geb. 1724) war der Erste, der aus einer langjährigen Aufzeichnung der Preise an der japanischen Reisbörse die Darstellungsform der Kerzencharts entwickelte und die Analyse der Kerzencharts für die Prognose der Preisentwicklung für den Reis nutzte. Die Spanne zwischen Eröffnungs- und Schlusskurs wird als kleines Rechteck (Körper) dargestellt. Dieses ist weiß (hohl) oder grün, wenn der Schlusskurs über dem Eröffnungskurs liegt bzw. schwarz oder rot, wenn der Schlusskurs darunter liegt. Über diesem Rechteck befindet sich ein Strich bis zum Hoch des Intervalls (der sog. Docht oder oberer Schatten). Vom unteren Rand des Rechtecks bis zum Tief wird ebenfalls ein Strich gezeichnet (die sog. Lunte oder unterer Schatten). Dadurch hat diese Darstellungsform eine gewisse Ähnlichkeit mit einer Kerze.

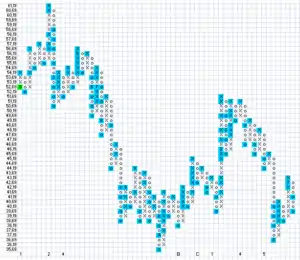

Point- und Figure-Chart

Eine alternative Darstellungsform ist der Point- und Figure-Chart, der keine (lineare) Zeitachse besitzt, sondern nur die Kursbewegung abbildet.

Kagi-Chart

Eine weitere aus Japan stammende Darstellungsform ist das Kagi-Chart, das aus einer Reihe von vertikalen Linien besteht, die durch kurze horizontale Linien miteinander verbunden sind. Wie die Point- und Figure-Charts sind auch Kagi-Charts zeitunabhängig und basieren ausschließlich auf den Schlusskursen des zugrundeliegenden Wertpapiers. Abhängig von einem vordefinierten Umkehrbetrag wechselt die Linie im Chart ihre Richtung. Für den Analysten ist zudem die Linienstärke relevant, die entweder dick (Yang-Linie) oder dünn (Yin-Linie) sein kann.

Vergleichscharts

Bei Vergleichscharts werden die Kursverläufe mehrerer Basiswerte in einem Chart dargestellt. Dadurch fällt ein (optischer) Vergleich der Kursentwicklungen leichter.

Chartmuster

Es existiert in der Chartanalyse eine Vielzahl von Mustern, deren Bedeutungen sich teils auch widersprechen.

Gaps

Ein Gap (englisch; auf deutsch: Lücke) ist eine Lücke im Chart, die durch einen Kurssprung zwischen zwei aufeinanderfolgenden Zeitintervallen verursacht wurde. Hierbei liegt der Tiefpunkt des folgenden Abschnitts höher als das Hoch des vorherigen (Gap nach oben) bzw. das Hoch des aktuellen Abschnitts niedriger als das Tief des vorherigen (Gap nach unten). Gaps sind besonders in Balkencharts sehr deutlich zu erkennen.

- Als Gewöhnliche Gaps oder Common Gap werden kleinere Kurssprünge innerhalb der Bewegung bezeichnet.

- Als Ausbruchsgap oder Breakaway Gap wird ein größerer Kurssprung bezeichnet, der ein neues Hoch oder Tief markiert.

- Als Runaway Gap werden ein oder mehrere Kurssprünge hintereinander in Richtung des Trends bezeichnet.

- Als Exhaustion Gap wird eine Kurslücke bezeichnet, die nach einer Kursbewegung den Endpunkt bildet. Sie kann zu Beginn nicht von einem Runaway Gap unterschieden werden, es bilden sich jedoch nachfolgend keine neuen Hochs bzw. Tiefs aus.

Spike

Ein Spike ist eine Kursformation, bei der sich im Gegensatz zu dem vorherigen und folgenden Tag ein deutliches Hoch bzw. ein deutliches Tief gebildet hat und der Schlusskurs sich am anderen Ende der bisherigen Bewegung befindet, und dadurch in einem Balkenchart einer Speerspitze gleicht. Es wird hierbei angenommen, dass ein solcher Spike den Höhepunkt des aktuellen Kauf- bzw. Verkaufdrucks kennzeichnet und es aus diesem Grund zu einer Trendumkehr kommt. Diese sollte von deutlich erhöhtem Volumen unterstützt werden. Die Wahrscheinlichkeit, dass einem Spike eine hohe Bedeutung zukommt, steigt, je stärker dieser aus der aktuellen Chartentwicklung hervorsticht.

Trendlinien und Trendkanäle

Um Trends zu ermitteln, werden sog. Trendlinien an lokale Extrema eines Charts eingezeichnet. Eine Aufwärts-Trendlinie wird an mindestens zwei nicht zu eng benachbarte lokale Minima eines Aufwärtstrends gezeichnet. Eine Abwärts-Trendlinie wird an mindestens zwei nicht zu eng benachbarte lokale Maxima eines Abwärtstrends gezeichnet.

Trendkanäle erhält man, falls man jeweils zwei möglichst parallel geführte Linien in unterschiedlichen Abständen zueinander im Chart einzeichnet. Ein enger Trendkanal umfasst kurzfristige Kursschwankungen, ein breiter Trendkanal umfasst längere Kurszyklen.

Trends können über lange Zeiträume stabil verlaufen, aber es sind oft innerhalb dieses Trendkanals kurzfristige, durchaus auch gegenläufige Trends vorhanden. Findet man bei einem stabilen, langfristigen Aufwärtstrend dann einen kurzzeitigen Abwärtstrend, der an der unteren Grenze, wie erwartet, wieder umdreht, ergibt das einen potentiell gut geeigneten Einstiegszeitpunkt. Ebenso kann ein Marktteilnehmer die Annäherung an die obere Trendkanalgrenze als möglichen Ausstiegszeitpunkt deuten.

Bei Trendlinien und Trendkanälen ist allerdings zu beachten, dass sie verlässlich mehr oder weniger erst im Nachhinein gezeichnet werden können. Trendlinien für aktuelle Trends sind häufig neu zu zeichnen, da es möglich ist, dass eine Bewegung falsch eingeschätzt wird. Es gibt unterschiedliche Meinungen darüber, wie viele Hochs bzw. Tiefs benötigt werden, um eine möglichst nutzbare Trendlinie zu zeichnen.

Es existiert auch die Vorgehensweise der internen Trendlinien, bei denen nicht die höchsten Hochs oder die tiefsten Tiefs miteinander verbunden werden sollen, sondern möglichst viele Punkte, bei denen extreme Kursspitzen nicht berücksichtigt werden.[3][4]

Weitere Muster

Die folgenden Muster sollen eine Trendumkehr signalisieren:

- Doppelhoch bzw. -tief,

- Dreifachhoch bzw. -tief,

- (umgekehrte) Untertasse,

- Schulter-Kopf-Schulter,

- Dreieck.

Die folgenden Muster sollen eine Fortsetzung des Trends signalisieren:

- Rechteck,

- Dreieck und Keil,

- Flagge und Wimpel.

Technische Indikatoren

Ein technischer Indikator dient zur alternativen Darstellung des Kursverlaufs eines Basiswerts. Er wird verwendet, um Kursverläufe zu quantifizieren und diese hinsichtlich bestimmter Eigenschaften auf die dafür relevanten Informationen zu reduzieren.

Technische Indikatoren stellen im Grunde Timingindikatoren dar, denn sie sollen den Zeitpunkt einer Kaufs- oder Verkaufsentscheidung bestimmen oder zumindest Aufschluss über den Zustand eines Wertes geben (z. B. ob ein Trend vorliegt). Im Gegensatz zu volkswirtschaftlichen Indikatoren basieren technische Indikatoren nicht auf externen Daten, sondern ausschließlich Preis- und ggf. noch Volumendaten.

Im Allgemeinen unterscheidet man zwischen sogenannten trendfolgenden Indikatoren und Oszillatoren.

Trendfolgende Indikatoren

Trendfolgende Indikatoren sollen anzeigen, ob sich ein Wertpapier gerade in einem Auf- oder Abwärtstrend befindet. Wie der Name bereits sagt, folgen diese Indikatoren einem Trend, d. h., sie reagieren stets verzögert auf die Kursentwicklung. Oft wird ein Trend erst angezeigt, wenn dieser bereits ein Stück vorangeschritten ist und auch das Ende bzw. die Trendumkehr wird verzögert signalisiert. Weiterhin liefern sie auch keine Prognose für den zukünftigen Kursverlauf.

Einer der populärsten Trendfolgeindikator ist der sogenannte MACD.[5] Er zeigt an, ob ein Aufwärts- oder Abwärtstrend besteht und liefert Signale, wenn sich ein Trend etabliert hat. Die trendgerichtete Ausbildung immer neuer Extremwerte bei den Kursen, die sich im Indikator nicht mehr widerspiegeln (Divergenz genannt), soll die Abschwächung eines Trends andeuten.

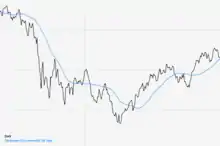

Ein weiterer populärer trendfolgender Indikator ist der gleitende Durchschnitt (GD oder englisch MA abgekürzt).[6] Der GD-38 besteht beispielsweise aus dem Mittelwert der letzten 38 Kurse. Befindet sich eine Aktie nun in einem Aufwärtstrend, steigt der gleitende Durchschnitt ebenfalls. Aktienkurse unterliegen gewissen Schwankungen, wodurch es schwer sein kann, den aktuellen Trend zu erkennen. Der gleitende Durchschnitt stellt eine Glättung des bisherigen Kursverlaufs dar und ermöglicht es, den vorherrschenden Trend leichter abzulesen.

In Phasen, in denen kein eindeutig vorherrschender Trend existiert (z. B. in einer Seitwärtsbewegung), liefern trendfolgende Indikatoren häufig Fehlsignale.

Zusätzlich zu Trendfolgeindikatoren existieren Trendstärkeindikatoren. Der ADX ist hierbei einer der bekanntesten. Er zeigt ausschließlich an, ob ein Trend vorliegt oder nicht. Die Trendrichtung muss anderweitig bestimmt werden.

Oszillatoren

Oszillatoren sollen mögliche Wendepunkte im Kursverlauf antizipieren oder lediglich bestätigen, sie stellen somit den Gegenpart zu den trendfolgenden Indikatoren dar.

Bei Oszillatoren spricht man mitunter von überkauft und überverkauft. Hiermit ist gemeint, dass der Indikator sich am oberen (überkauft) bzw. unteren (überverkauft) Wertebereich befindet.

Liste von technischen Indikatoren

Preisbasiert:

- MACD (Moving Average Konvergenz/Divergenz Indikator)

- Gleitender Durchschnitt

- Average Directional Movement Index (ADX)

- Advance Decline Line

- Momentum

- Parabolic Stop and Reversal System, auch Parabolic SAR

- Relative Strength Index (RSI)

- Keltner-Kanal

- Williams %R

- Stochastik

- DSS Bressert

Volumenbasiert:

Overlays: Overlays (englisch; auf deutsch Überlagerungen) nennt man Indikatoren, die im Preisfenster des Charts (z. B. in Form von Linien) über die Preise gelegt werden.

- Bollinger-Bänder

- Der Ichimoku-Kinko-Hyo ist eine Kombination aus mehreren technischen Indikatoren und stellt im Grunde bereits ein Handelssystem dar.

- Donchian-Kanal

Siehe auch

Literatur

- Richard W. Schabacker: Technical Analysis and Stock Market Profits. 2. Auflage. Harriman House Ltd., Petersfield 2005, ISBN 1-897597-56-8 (englisch, Erstausgabe: USA 1937).

- Robert D. Edwards, John Magee, W. H. C. Bassetti: Technical Analysis of Stock Trends. 10. Auflage. Taylor & Francis Inc., Boca Raton (Florida, USA) 2013, ISBN 978-1-4398-9818-5 (englisch).

- John J. Murphy: Technische Analyse der Finanzmärkte. Grundlagen, Strategien, Methoden, Anwendungen. Inkl. Workbook Technische Analyse. 11. Auflage. FinanzBuch Verlag, München 2014, ISBN 978-3-89879-062-8 (englisch: Technical Analysis of the Financial Markets. A Comprehensive Guide to Trading Methods and Applications. 1999.).

- Jack D. Schwager: Schwager über Technische Analyse. Einstieg, Anwendung, Vertiefung. FinanzBuch Verlag, München 2003, ISBN 3-89879-034-7 (eingeschränkte Vorschau in der Google-Buchsuche – englisch: Getting Started with Technical Analysis.).

Einzelnachweise

- John J. Murphy: Technische Analyse der Finanzmärkte. FinanzBuch Verlag, München 2000. S. 23f.

- Bernd Niquet: Vom Hokuspokus der Charttechnik. In: spiegel.de. 10. Oktober 2020, abgerufen am 5. Januar 2022.

- Vgl. Schwager (2003), S. 56–59 (Abschnitt „Interne Trendlinien“ in der Google-Buchsuche).

- Vgl. Murphy (2014), S. 102–103.

- FAZ Börsenlexikon: MACD

- FAZ Börsenlexikon: Gleitende Durchschnittslinie