Gesundheitssystem der Vereinigten Staaten

Das Gesundheitssystem der Vereinigten Staaten umfasst alle Personen sowie alle staatlichen und privaten Organisationen und Einrichtungen, deren Aufgabe die Förderung und Erhaltung der Gesundheit sowie die Vorbeugung und Behandlung von Krankheiten und Verletzungen ist. Ebenso umfasst es alle Regelungen, welche die Beziehungen im Gesundheitswesen zwischen Versicherungen, Versicherten, Leistungserbringern und anderen eingebundenen Gruppen betreffen. Die einschlägigen Regelungen behandelten den Krankenversicherungsschutz der Einwohner bis zum Jahr 2014 grundsätzlich als private Angelegenheit, eine allgemeine Krankenversicherungspflicht war nicht vorgesehen. Eine staatliche Gesundheitsfürsorge gibt es für Einwohner, die jünger als 65 Jahre sind, nur in Ausnahmefällen. 2008 waren 45,7 Millionen oder 15,3 % der rund 300 Millionen Einwohner weder privat krankenversichert, noch konnten sie staatliche Hilfe beanspruchen. In medizinischen Notfällen sind Krankenhäuser unter dem Emergency Medical Treatment and Labor Act (EMTALA) gesetzlich verpflichtet, unversicherte oder nicht ausreichend versicherte Patienten auch dann in der Notaufnahme zu behandeln, wenn absehbar ist, dass diese die Rechnung nicht bezahlen können. Bei Gesundheitsproblemen, die (noch) nicht die Stufe eines medizinischen Notfalls erreichen, dürfen solche Patienten aber abgewiesen werden.

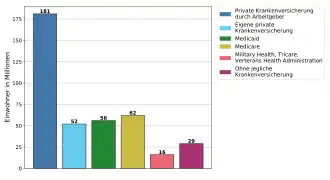

2008 waren 84,7 % der Einwohner der USA bei einer privaten Krankenversicherung leistungsberechtigt oder hatten Anspruch auf staatliche Gesundheitsfürsorge. Bei 59,3 % der Einwohner wird Krankenversicherungsschutz durch den Arbeitgeber vermittelt, 8,9 % der Einwohner haben sich selbst versichert (Direktversicherung) und 27,8 % haben einen Anspruch auf staatliche Gesundheitsfürsorge (bei den Prozentzahlen ist zu beachten, dass einige Personen im Jahresverlauf den Versicherungsstatus gewechselt haben und somit mehrfach erfasst sind).[1]

Die Einwohner der Vereinigten Staaten gaben 2008 pro Kopf 7536 $ für das Gesundheitssystem aus, das ist rund doppelt so viel wie in Deutschland (3692 Int. $) oder Österreich (3836 Int. $) und immer noch deutlich mehr als in der Schweiz (4620 Int. $). Das US-Gesundheitssystem ist weltweit mit Abstand das teuerste.[2]

Im Jahr 2010 wurde nach intensiver Reformdiskussion der Patient Protection and Affordable Care Act („Obamacare“) verabschiedet. Mit diesem wurde beginnend ab dem Jahr 2014 eine Versicherungspflicht für die meisten Einwohner eingeführt. Einkommensschwache Einwohner erhalten einen staatlichen Zuschuss zu den Krankenversicherungsbeiträgen, den Krankenversicherungsgesellschaften wird es verboten, Kunden mit Vorerkrankungen zu benachteiligen.[3] Die Zahl der Bürger ohne einen privaten oder öffentlichen Krankenversicherungsschutz sank bis 2015 auf 29 Millionen oder 9,1 % der Bevölkerung.[4]

Geschichte

Bei den amerikanischen Ärzten waren Krankenversicherungen zunächst nicht sehr beliebt, unter anderem auch weil befürchtet wurde, dass diese die Preise herunterhandeln könnten. Die American Medical Association formulierte 1919 die Forderung, dass nichts zwischen Arzt und Patient treten soll. Während der großen Depression in den 1930er Jahren erkannten aber viele Arbeiter und auch Ärzte und Krankenhäuser den Nutzen von Krankenversicherungen, da nur noch wenige Einwohner genug Geld besaßen, um im Ernstfall einen Arzt bezahlen zu können. Krankenversicherungen hingegen halfen den Einwohnern, das Geld für größere Gesundheitsleistungen nach und nach anzusparen.[5] In dieser Zeit entstanden die ersten großen Krankenversicherungen. Dabei handelte es sich um unabhängige Versicherungen unter dem gemeinsamen Namen Blue Cross oder Blue Shield (Franchisenehmer), die ihre Versicherungsnehmer gegen monatliche Beitragszahlungen in vertraglich festgelegtem Umfang von den Kosten für Gesundheitsleistungen freistellten.[6] Bis Ende der 1960er Jahre bestand eine unmittelbare Arzt-Patient-Beziehung, wobei der Arzt unbeeinflusst von Krankenversicherungen entscheiden konnte. Patienten reichten die Rechnungen an die Krankenversicherung ein, Zuzahlungen des Patienten waren unüblich. Für schwerere Krankheiten standen kleinere unabhängige Krankenhäuser zur Verfügung, die weit überwiegend in gemeinnütziger Form betrieben wurden.[7]

Während des Zweiten Weltkrieges standen Löhne und Preise eine Zeit lang unter staatlicher Kontrolle. Die Gewerkschaften forderten daher anstelle von Lohnerhöhungen die Zusage von Gesundheitsleistungen durch den Arbeitgeber; dies gilt als Stunde Null des arbeitgebervermittelten Krankenversicherungsschutzes.[8] 1960 betrugen die Kosten des Gesundheitssystems zwar nur 5,2 % des Bruttoinlandsprodukts (BIP); die Gesundheitsausgaben pro Einwohner lagen aber im weltweiten Vergleich bereits 20 % höher als im zweitteuersten Land.[7] Dabei wurden nur 21 % aller Kosten für Gesundheitsversorgung von privaten Krankenversicherungen bezahlt, staatliche Gesundheitsfürsorgeprogramme gab es kaum; die meisten Einwohner verfügten also über keine Krankenversicherung, sondern bezahlten die Rechnungen selbst oder verzichteten auf die Inanspruchnahme von Ärzten. Aufgrund medizinischer Fortschritte in den 1950er Jahren wurden Operationen weniger riskant als früher und konnten häufiger eine Heilung herbeiführen. Dadurch wuchs die Nachfrage nach Krankenhausleistungen und auch die nach Krankenversicherungen.[9]

Am 30. Juli 1965 führte Präsident Lyndon B. Johnson mit dem Social Security Act of 1965 Ergänzungen zur 1935 eingeführten Sozialversicherung ein. Der steuer- und beitragsfinanzierte Gesundheitsschutz umfasst

- die Medicare, eine öffentliche und bundesstaatliche Krankenversicherung überwiegend für Rentenbezieher ab einem Alter von 65 Jahren, und

- die Medicaid, eine Krankenfürsorge für besonders bedürftige Menschen. Diese wird nur durch Steuern des Bundes, der Bundesstaaten und der Gemeinden finanziert.

Ende der 1960er Jahre gingen immer mehr Versicherungen wie Kaiser Permanente dazu über, die Arztwahl zu beschränken. Festgelegte primary-care-Vertragsärzte übernahmen nicht nur die Grundversorgung, sondern entschieden als Gatekeeper auch darüber, ob ein Versicherungsnehmer zu (teureren) spezialisierten Ärzten oder in ein Krankenhaus überwiesen wird. Auch gingen viele Versicherungen dazu über, ihren Vertragsärzten Behandlungsanweisungen zu geben.[10] Solche Krankenversicherungen entwickelten sich so zu Health Maintenance Organizations. Diese wurden mit dem Health Maintenance Organization Act von 1973 durch die Bundesregierung finanziell und rechtlich gefördert. Da die medizinischen Fortschritte größere Investitionen der Leistungserbringer erforderten, entstanden in den 1970er und 1980er Jahren große Krankenhausketten wie die Hospital Corporation of America (HCA); diese entwickelten ebenfalls Behandlungsanweisungen für Ärzte und Pflegekräfte, damit die Krankenhäuser effizienter arbeiteten.[11]

In der staatlichen Krankenversicherung Medicare wurde 1983 das Prospective payment system eingeführt, um die Kosten von Behandlungen transparent und nachvollziehbar zu machen und um zu verhindern, dass unnötige Behandlungen (demand inducement) abgerechnet werden können. Danach werden die Patienten anhand der Diagnosen und der durchgeführten Behandlungen in Fallgruppen (Diagnosis Related Groups = Diagnosebezogene Fallgruppen) klassifiziert. Die Diagnosis Related Groups sind nach dem für die Behandlung erforderlichen ökonomischen Aufwand unterteilt.[12]

1986 hatten zwischen 25 und 37 Millionen Bürger unter 65 Jahren keinen Krankenversicherungsschutz.[13]

Private Krankenversicherungen

Verschiedene Arten privater Krankenversicherungen

Die meisten privaten Krankenversicherungen in den USA lassen nur eine beschränkte Arztwahl zu. Der Hintergrund ist, dass im Gesundheitswesen prinzipiell kein vollkommener Markt besteht. Versicherungsnehmer haben keinen Anreiz zu Sparsamkeit, da sie von den Kosten der Gesundheitsversorgung durch die Krankenversicherung freigestellt werden (Moral Hazard).[14] Ebenso haben die Erbringer von Gesundheitsleistungen (Ärzte, Krankenhäuser, Pharmaindustrie etc.) keinen Anreiz zu Sparsamkeit. Außerdem haben Patienten in der Regel nicht genug medizinische Kenntnisse, um selbst beurteilen zu können, welche Leistungen notwendig sind beziehungsweise von welcher Qualität die angebotenen Leistungen sind.[15]

Managed-care-Modelle versuchen deshalb Angebot, Nachfrage und Finanzierung so miteinander zu verknüpfen, dass es nicht zu einer automatischen Kostenexplosion kommt. Dies soll hauptsächlich durch drei Strategien erreicht werden: Die erste Strategie beinhaltet, dass Verträge möglichst mit den Erbringern von Gesundheitsleistungen geschlossen werden, die bei hinreichender Qualität am billigsten sind (selective contracting). Anreize zur Sparsamkeit (innovative incentives) machen die zweite Strategie aus: So müssen Patienten häufig bei Behandlungen Zuzahlungen leisten, damit sie diese nicht leichtfertig in Anspruch nehmen. Ärzte und Nurse Practitioners bekommen häufig Bonuszahlungen, wenn sie möglichst wenig Patienten zu Spezialärzten oder in Krankenhäuser überweisen. Die dritte Strategie ist die Auswertung von Patientenhistorien dahingehend, dass die billigste Therapie gefunden werden kann (“utilization review”).[16] Zu den Managed-Care-Modellen gehören neben den Health Maintenance Organizations auch Preferred Provider Organizations.

So genannte Health Maintenance Organizations (HMOs) sind vertraglich verpflichtet, ihre freiwilligen Mitglieder mit ambulanten, stationären und zum Teil auch zahnärztlichen Leistungen zu versorgen. Es werden auch die Kosten für Behandlungen durch Leistungserbringer übernommen, sofern diese zum Netzwerk der Vertragspartner dazugehören. Der monatliche Beitrag ist fix und unabhängig von der Inanspruchnahme der Leistungen. Selbstbeteiligung an den Kosten gibt es nur in Ausnahmefällen. Zu den großen Anbietern gehört beispielsweise Kaiser Permanente, die auch eigene Kliniken besitzt. Die HMOs haben ein Jahresbudget, nach dem sich die Beiträge für die Versicherungsnehmer richten. Der Vorteil dieses Geschäftsmodells ist, dass die Kosten aufgrund von Synergieeffekten geringer sind. HMOs erlassen gegenüber ihren Vertragspartnern Behandlungsgrundsätze, deren Einhaltung auch überwacht wird. Der Nachteil ist, dass ein Versicherter nur bei Ärzten und Kliniken behandelt wird, die dem jeweiligen Netzwerk angehören.

Seit den 1990er Jahren hat der Marktanteil von PPOs (Preferred Provider Organizations) deutlich zugenommen. Im Jahr 2002 hatten PPOs bereits einen Marktanteil von 52 Prozent erreicht.[17] Bei diesem Geschäftsmodell werden auch Kosten erstattet, die nicht bei Vertragsärzten und Vertragskliniken entstanden sind. Bei der Behandlung durch Vertragsärzte oder Vertragskliniken trägt der Versicherte aber einen geringeren Eigenanteil.

Herkömmliche Krankenversicherungen kennen demgegenüber keine Beschränkung bei der Arztwahl. Bei diesen Krankenversicherungen ist die Kostenübernahme weniger stark reglementiert, allerdings sind die Versicherungsbeiträge höher als bei HMOs und PPOs. Klassische Krankenversicherungen haben noch einen Marktanteil von 3 % halten können.

Überblick

Die meisten Amerikaner erhalten Versicherungsschutz über ihren Arbeitgeber (59,3 %). Allerdings ist dies eine freiwillige Sozialleistung des jeweiligen Arbeitgebers, auf die kein Anspruch besteht, sofern sie nicht Teil eines Tarifvertrags ist. Die Zahl der Arbeitgeber, die ihren Beschäftigten Krankenversicherungsschutz bieten, sinkt seit einiger Zeit. Im Jahr 2000 haben 68 % der kleinen Unternehmen mit 3 bis 199 Beschäftigten Krankenversicherungsprogramme angeboten, 2007 waren es nur noch 59 % der kleinen Unternehmen. Bei den großen Unternehmen mit mehr als 199 Beschäftigten dagegen boten 99 % der Unternehmen Krankenversicherungsprogramme an; diese Zahl ist im Jahr 2007 gleich geblieben.[18] Als Hauptgrund wird angesehen, dass die Kosten für Krankenversicherungen stark gestiegen sind. So sind die durchschnittlichen Versicherungsbeiträge für eine Familienversicherung im Zeitraum zwischen 2001 und 2007 zum Beispiel um 78 % gestiegen, während die Durchschnittslöhne um 19 % gestiegen sind und die Inflation 17 % betrug.[19]

Der Staat fördert Unternehmen, die ihren Mitarbeitern Versicherungsschutz anbieten, mit einer Steuerbefreiung der Versicherungsbeiträge in der Einkommensteuer.

Gruppenversicherung

Die Absicherung der Angestellten durch Abschluss von Gruppenversicherungen bei einer oder mehreren Versicherungen ist eine Möglichkeit, den Arbeitnehmern Gesundheitsfürsorge zuzusagen. Ähnlich wie in Deutschland teilen sich Arbeitgeber und Arbeitnehmer üblicherweise die Kosten. Die Arbeitnehmer zahlen durchschnittlich 17 % des Beitrags bei einer Single-Versicherung und 27 % des Beitrags bei einer Familienversicherung, den Rest zahlt der Arbeitgeber. Allerdings ist es üblich, dass Arbeitnehmer für in Anspruch genommene Leistungen Zuzahlungen leisten müssen.[20] Anders als in Deutschland ist der Arbeitgeber für die Versicherung Vertragspartner, das heißt, wenn ein Arbeitnehmer den Arbeitgeber wechselt, endet das alte Versicherungsverhältnis. Diese Art der Versicherung ist besonders bei kleineren Unternehmen beliebt, 85 % der Unternehmen mit bis zu 199 Mitarbeitern haben den Krankenversicherungsschutz über Gruppenversicherungen abgeschlossen. 43 % aller über den Arbeitgeber versicherten Arbeitnehmer sind auf diese Art versichert.[21]

Eigenversicherung

Gemäß dem Employee Retirement Income Security Act haben Unternehmen auch die Möglichkeit, die Versicherungsleistung selbst zu erbringen, dies wird Self Insurance genannt. Sehr große Unternehmen erbringen die Versicherungsleistung häufig selbst. Bei Arbeitgebern mit Tausenden von Angestellten ist der Risikopool groß genug, um das Kostenrisiko versicherungsmathematisch zu kalkulieren. In diesem Fall schließt der Arbeitgeber häufig keinen Vertrag mit Versicherungsunternehmen ab, sondern verwaltet den Gesundheitsfonds selbst und spart sich entsprechende Versicherungsbeiträge. Wenn es die Versicherungsleistungen genauso gut verwaltet wie Versicherungsunternehmen, ergibt sich ein Sparpotential; insbesondere ergibt sich die Chance, den Gewinnzuschlag der Versicherungsunternehmen zu sparen. Weiterhin fällt in diesem Fall keine Versicherungssteuer an, die in den USA (je nach Bundesstaat) zwischen 2 und 3 % der Versicherungsbeiträge ausmacht. Ein weiterer Vorteil ist die größere Flexibilität, da in diesem Fall der gesetzliche Mindestumfang des Versicherungsschutzes nicht gilt und der Arbeitgeber (mit Wirkung für die Zukunft) frei entscheiden kann, welche Behandlungskosten übernommen werden. Der Umfang des vom Arbeitgeber zugesagten Versicherungsschutzes kann insbesondere bei einer sich verschlechternden Gewinnsituation jederzeit verringert werden.[22]

Mittelgroße Unternehmen bevorzugen Self-Funded Health Care. Dies ist eine Variante der Self Insurance. Auch hier erbringt das Unternehmen die Versicherungsleistungen selbst. Das Unternehmen nimmt aber die Hilfe von Versicherungsunternehmen insoweit in Anspruch, als bestimmte Verwaltungsleistungen wie zum Beispiel der Zugang zu einem Preferred Provider Netzwerk mit dem Vorteil der Kostenkontrolle im Sinne der Managed care oder das Einziehen von Beiträgen durch Versicherungsunternehmen übernommen werden. Weiterhin wird häufig ein Stop-Loss-Vertrag mit Versicherungsunternehmen abgeschlossen, um die in einem kleineren Risikopool schlechter kalkulierbaren finanziellen Risiken zu begrenzen.[23]

Eine Absicherung der Arbeitnehmer durch Self Insurance oder Self-Funded Health Care findet bei 48 % aller Firmen mit 200 bis 999 Mitarbeitern statt, bei Firmen mit mehr als 999 Mitarbeitern beträgt der Anteil bereits über 80 %. 57 % aller über den Arbeitgeber versicherten Arbeitnehmer sind auf diese Art versichert.[21]

Übertragbarkeit der arbeitgebervermittelten Krankenversicherung

Wenn ein Arbeitnehmer von einem Arbeitgeber zum nächsten wechselt, so muss er auch zu der vom neuen Arbeitgeber abgeschlossenen Gruppenversicherung wechseln. Dabei muss er auch einen Gesundheitstest absolvieren, die rechtlichen Folgen von Vorerkrankungen (siehe Problematik der Vorerkrankungen) sind aber durch den Health Insurance Portability and Accountability Act (HIPAA) abgemildert.[24]

Ein Arbeitnehmer, der sich selbständig macht, muss sich eine Direktversicherung suchen, da die über den Arbeitgeber vermittelte Versicherung mit dem letzten Arbeitstag ausläuft.

Verliert ein Arbeitnehmer hingegen seine Beschäftigung, so kann er sich gemäß dem Consolidated Omnibus Budget Reconciliation Act of 1985 (COBRA) in der arbeitgebervermittelten Krankenversicherung bis zu 18 Monate lang weiterversichern lassen. Voraussetzung dafür ist in den meisten Bundesstaaten aber, dass der ehemalige Arbeitgeber mindestens 20 Arbeitnehmer in Vollzeit beschäftigt und dass der Arbeitgeber nicht in Insolvenz gefallen ist. Wenn COBRA in Anspruch genommen wird, muss 2 % der Versicherungsprämie als Verwaltungsgebühr zusätzlich abgeführt werden. Für den ehemaligen Arbeitnehmer ergibt sich eine erhebliche Kostensteigerung, denn ein durchschnittlicher Arbeitnehmer verfügt über eine Familienversicherung für 12.680 $ Jahresprämie. Solange er bei dem Arbeitgeber beschäftigt ist, zahlt er aber zumeist nur 27 % oder 3423,60 $ selbst, den Rest zahlt der Arbeitgeber. Im Falle der Arbeitslosigkeit muss er den gesamten Versicherungsbetrag zuzüglich 2 % COBRA-Gebühr jedoch selbst tragen. Wird beispielsweise eine alleinerziehende Frau mit einem Jahreseinkommen von 30.000 $ im Staat Colorado arbeitslos, so erhält sie aus der Arbeitslosenversicherung 1385 $ im Monat. Eine über COBRA weitergeführte durchschnittliche Familienversicherung kostet aber 1078 $ im Monat.[25] Anstelle von COBRA kann unter Umständen auch Medicaid bzw. SCHIP geltend gemacht werden. Die Voraussetzungen für den Bezug sind in den einzelnen Bundesstaaten sehr unterschiedlich. Grundsätzlich lässt sich sagen, dass Medicaid für Arbeitslose (die Zahlungen aus der Arbeitslosenversicherung erhalten und keine Kinder haben) zumeist nicht in Betracht kommt. Arbeitslose mit Kindern hingegen können bei einem entsprechend niedrigen Einkommen zum Bezug von Medicaid berechtigt sein.[26] Im Ergebnis sind 30 % der Arbeitslosen über COBRA oder eine Direktversicherung privat krankenversichert, 20 % sind über Medicaid oder ein anderes staatliches Sozialprogramm versichert und 50 % sind nicht versichert.[27]

Relevanz

Arbeitgeber, die ihren Arbeitnehmern Krankenversicherungsschutz zusagen (siehe Versicherungsschutz durch den Arbeitgeber), schließen mit der jeweiligen Versicherungsgesellschaft einen Gesundheitsplan ab. In diesem Fall ist die Möglichkeit einer Ablehnung von Antragstellern wegen Vorerkrankungen (Pre-Existing Conditions) nach dem Health Insurance Portability and Accountability Act erheblich eingeschränkt.[28] Dagegen haben 26,6 Millionen US-Bürger ihre Krankenversicherung (HMO, PPO oder klassische Krankenversicherung) selbst abgeschlossen (Direktversicherung). In diesem Fall sichern sich die Versicherungsgesellschaften gegen teure Risikopatienten dadurch ab, dass sie die Antragsteller einer Gesundheitsprüfung unterziehen und den Antrag im Falle von Vorerkrankungen ablehnen. Sowohl bei einer Direktversicherung als auch im Falle einer durch den Arbeitgeber vermittelten Krankenversicherung (Gruppenversicherung) führen pre-existing conditions regelmäßig zu einer Versagung der Übernahme der Behandlungskosten (siehe sonstige Auswirkungen).

Die Gesundheitsprüfung hat den Hintergrund, dass die Versicherungen bei Vorliegen bestimmter körperlicher Zustände den Abschluss eines Versicherungsvertrages verweigern können. Zu den Ablehnungsgründen gehören neben vielen schweren Vorerkrankungen wie Arthritis, Krebs, Herzkrankheiten und so weiter unter anderem auch weitverbreitete Unpässlichkeiten wie Akne, 10 kg Übergewicht und 10 kg Untergewicht.[29] Der Antragsteller muss dabei versichern, keine der Vorerkrankungen oder gesundheitlichen Umstände zu haben, die den Versicherer berechtigen, ein Versicherungsverhältnis zu verweigern. Gegebenenfalls wird die Versicherung auch eine ärztliche Untersuchung anordnen. In der Anwendung dieser in den Vereinigten Staaten einheitlich geltenden Regelung gibt es innerhalb der Bundesstaaten verschiedene gesetzliche Handhabungen. In einigen Staaten gilt der objective standard, danach muss der Antragsteller alle Vorerkrankungen angeben, für die er medizinischen Rat oder Hilfe erhalten hat. In den meisten Staaten gilt hingegen der prudent person standard, danach muss der Antragsteller alle Vorerkrankungen angeben, für die er tatsächlich medizinischen Rat oder Hilfe erhalten hat, und darüber hinaus auch alle Vorerkrankungen, die soweit erahnbar waren, dass eine besonnene Person medizinischen Rat eingeholt hätte.

Eine Selbstauskunft und eine eventuelle medizinische Untersuchung sind üblicherweise nur zum Abschluss eines Krankenversicherungsvertrages nötig. In den meisten Bundesstaaten haben die Versicherungen nicht das Recht, später eine erneute Gesundheitsprüfung zu verlangen, solange die festgesetzten Beiträge immer pünktlich bezahlt werden.

Dennoch ist ein Versicherter nicht selten gezwungen, nach einigen Jahren die Versicherung zu wechseln und damit erneut eine Gesundheitsprüfung zu bestehen. Denn die Prämien können sich erheblich erhöhen, wenn sich die durchschnittliche Gesundheit der Versicherungsnehmer desselben Versicherungsprodukts verschlechtert. Dann entscheiden sich junge, gesunde Menschen für eine andere Versicherung mit niedrigeren Prämien, während die bestehenden Versicherungsnehmer älter und damit kostenträchtiger werden (adverse Selektion). Oftmals legt dieselbe Versicherung immer wieder neue Produkte auf, um mit niedrigen Prämien Kunden zu werben, während ältere Versicherungsprodukte nicht mehr aktiv verkauft werden. Im Durchschnitt steigen die Versicherungskosten in den ersten fünf Jahren erheblich an (um etwa 35 %).[30]

Versagung eines Vertragsabschlusses

Mögliche Auswirkung einer Vorerkrankung ist die Versagung des Vertragsabschlusses. Im Jahr 2004 wurde zum Beispiel 13 % der Antragsteller Versicherungsschutz verwehrt. Dabei liegt die Ablehnungsquote für unter 18-Jährige bei lediglich 5 %, während sie bei 60- bis 64-Jährigen auf fast 33 % ansteigt.[31]

Einige Bundesstaaten sehen die Situation, dass etliche Menschen keinen Versicherungsschutz erlangen können, als unbefriedigend an:

- 34 Bundesstaaten haben Risikopools gebildet, die dazu dienen, einigen wegen Vorerkrankungen nicht versicherbaren Menschen einen staatlichen Gesundheitsplan anzubieten. Diese Gesundheitspläne variieren in ihren konkreten Ausgestaltungen von Bundesstaat zu Bundesstaat erheblich. Häufig sind die von den Menschen zu zahlenden Versicherungsprämien trotz staatlicher Förderung erheblich höher als normale Prämien, in einigen Bundesstaaten sind sie doppelt so teuer wie normale Prämien. Insgesamt wurde 182.000 Menschen (Stand 2004) über solche Risikopools Krankenversicherungsschutz verschafft.[32] Von 25 unversicherbaren Menschen wurde also Einem Krankenversicherungsschutz vermittelt. Eine Ausweitung der Risikopools ist wegen der schon jetzt hohen Kosten zurzeit nicht vorgesehen.

- In den Bundesstaaten New York, New Jersey, Maine, Massachusetts und Vermont ist es den Versicherungsgesellschaften untersagt, Antragsteller aufgrund von Vorerkrankungen abzulehnen. Dort sind allerdings die Versicherungsprämien höher als in anderen Staaten.

Sonstige Auswirkungen

Anstelle einer völligen Versagung eines Vertragsabschlusses können die Versicherungen auch fordern, dass bestimmte Risiken aus dem Versicherungsschutz ausgeklammert werden:

- Die Versicherung kann eine Untersuchung des Antragstellers verlangen. Alle Erkrankungen, die sich dabei zum Zeitpunkt der Antragstellung konkret abzeichnen, können bei Vertragsabschluss aus dem Versicherungsschutz ausgeklammert werden.

- Erkrankungen, die nicht vom Versicherungsschutz ausgeschlossen wurden, können lange nach Abschluss der Versicherung noch einseitig ausgeschlossen werden. Voraussetzung ist, dass die Versicherung nachweisen kann, dass es sich um eine Vorerkrankung handelte, die, wenn auch damals noch nicht diagnostiziert, bereits bei Vertragsabschluss grundsätzlich bestand. Diese Rückschauperiode ist in den meisten Bundesstaaten begrenzt. Wenn zum Beispiel ein Versicherter mit einer im Bundesstaat Iowa abgeschlossenen Versicherung die Zahlung von Arztrechnungen verlangt, dann darf der Versicherer innerhalb der ersten 2 Jahre nach Abschluss des Vertrages die gesamte Krankengeschichte des Versicherungsnehmers innerhalb der letzten 5 Jahre untersuchen. In Iowa gilt der prudent person standard, findet der Versicherer heraus, dass die Erkrankung vor Vertragsschluss schon einmal so weit erkennbar war, dass eine besonnene Person schon damals eine ärztliche Untersuchung hätte machen lassen, so kann der Versicherungsschutz nachträglich versagt werden.

Die Höhe der Beiträge zu einer Krankenversicherung bemisst sich auch nach dem Gesundheitszustand des jeweiligen Antragstellers:

- Diejenigen, die einen Versicherungsvertrag abschließen konnten, zahlten in 76 % der Fälle Standardraten. In 22 % der Fälle forderten die Versicherungen aber höhere Raten, die einen Risikozuschlag beinhalteten.[31]

Staatliche Gesundheitsfürsorge

Medicare ist eine sozialstaatliche öffentliche Krankenversicherung für ältere (ab 65 Jahren) und behinderte Amerikaner, die 41,4 Millionen Bürger in Anspruch nehmen.[1] Sie wurde am 30. Juli 1965 eingeführt.

Medicaid ist eine sozialstaatliche öffentliche Krankenversicherung für einkommensschwache Amerikaner, die 39,6 Millionen Bürger in Anspruch nehmen. Obwohl sich die Bundesstaaten und die Bundesregierung die Kosten teilen, legt jeder Bundesstaat selbst die Voraussetzungen für den Bezug von Medicaid fest. Neben Medicaid können weitere (kleinere) bundesstaatliche oder kommunale Hilfsprogramme für Arme bestehen. Wegen des bürokratischen Aufwands und der geringen Vergütung akzeptieren nicht alle Ärzte Medicaid-Patienten. Daher kommt es gelegentlich vor, dass sich Medicaid-Patienten wie Unversicherte in der Notaufnahme eines Krankenhauses (unter EMTALA) behandeln lassen.[33]

Das State Children’s Health Insurance Program (SCHIP) ist ein sozialstaatliches Hilfsprogramm, das 1997 gegründet wurde. Anspruchsberechtigt sind Kinder, deren Eltern ein Einkommen haben, das für Medicaid zu hoch ist, aber zu niedrig, um eine private Krankenversicherung bezahlen zu können. Ebenso sind schwangere Frauen anspruchsberechtigt, deren Einkommen in diese Kategorie fällt. Dieses Programm nehmen mittlerweile 6,6 Millionen Kinder in Anspruch, sowie 0,6 Millionen Frauen.[34]

TRICARE ist ein staatliches Gesundheitsprogramm für Soldaten und pensionierte Soldaten sowie deren unterhaltsberechtigte Angehörige. Die Veterans Health Administration erbringt gegenüber pensionierten Soldaten sowie kriegsverwundeten oder sozial bedürftigen Veteranen medizinische Hilfe.

Der Indian Health Service (IHS) erbringt gegenüber 1,8 der 3,3 Millionen Mitglieder der staatlich anerkannten Indianerstämme Gesundheitsleistungen. Hierfür bestehen vom IHS betriebene Hospitäler und Gesundheitsstationen in den Reservaten.

1986 wurde der Emergency Medical Treatment and Labor Act (EMTALA) verabschiedet. Nach diesem Gesetz müssen Krankenhäuser jeden Patienten akzeptieren, der als Notfall eingeliefert wird, auch wenn dieser keinen Versicherungsschutz hat und die Behandlung nicht bezahlen kann. Die Behandlung muss mit der nötigen Intensität erfolgen, bis sich der unmittelbar kritische Zustand stabilisiert. Die Kosten für diese Behandlung übernimmt der Staat nicht, die Krankenhäuser können diese Behandlungskosten lediglich als Spenden von der Einkommensteuer absetzen. Ein Notfall im Sinne des Emergency Medical Treatment and Labor Act liegt vor, wenn bei dem Patienten ein Zustand vorliegt, der sich durch akute, sehr schwerwiegende Symptome (auch schwerer Schmerz) äußert, und ohne medizinische Behandlung eine ernste Beeinträchtigung körperlicher Funktionen oder Organe zu erwarten ist.[35] Darunter fällt beispielsweise eine gebärende Frau, bei der sich während der Geburt eine Komplikation ergibt, die das Leben der Frau oder des Kindes bedroht. Die Krankenhäuser sind unter Umständen auch zu einem Transport im Krankenwagen verpflichtet.[36] EMTALA gilt für „teilnehmende Krankenhäuser“, das sind solche, die Medicare- oder Medicaid-Patienten behandeln möchten. Da Medicare und Medicaid nahezu die Hälfte aller im amerikanischen Gesundheitssystem anfallenden medizinischen Leistungen bezahlen, kann es sich praktisch keine Klinik erlauben, an EMTALA nicht teilzunehmen. Etwa 55 % der Behandlungen auf Intensivstationen fallen unter EMTALA und werden faktisch unentgeltlich erbracht.[37] Da die Krankenhäuser die Kosten für unvermeidliche EMTALA-Behandlungen nicht erstattet bekommen, werden diese Verluste als versteckte Kosten an die anderen Patienten weitergegeben, was als ein Grund für die in den USA weit überproportional steigenden Krankenversicherungskosten gilt.[38] Die Behandlung von illegalen Einwanderern, die ebenfalls unter das EMTALA-Gesetz fallen, wird in den USA sehr kontrovers diskutiert. Seit Erlass des Medicare Prescription Drug, Improvement, and Modernization Act im Jahre 2003 werden jährlich pauschal 250 Mill. $ für die Behandlung illegaler Einwanderer gezahlt.

Das Medical Expenditure Panel Survey schätzt, dass 56,1 % der Kosten aller in den USA erbrachten Gesundheitsleistungen von den hier beschriebenen staatlichen Hilfsprogrammen bezahlt werden.

Situation der Nichtversicherten

Es gibt drei Hauptgründe, weshalb 45,7 Millionen Amerikaner keine Krankenversicherung haben:

- Sie sind zu arm, um sich eine private Krankenversicherung leisten zu können, aber zu einkommensstark, um über Medicaid abgesichert zu sein.

- Aufgrund von Vorerkrankungen werden sie von den Versicherungen abgelehnt, können also keinen Krankenversicherungsschutz bekommen.

- Sie wollen sich die Versicherungskosten sparen. Entweder halten sie sich für finanzkräftig genug, um auch größere Krankheitskosten selbst zu zahlen, oder sie nehmen bewusst die Notversorgung über EMTALA in Kauf.

Circa 19 % der Nichtversicherten haben ein ausreichendes Einkommen, um sich Versicherungsschutz leisten zu können. 25 % der Nichtversicherten erfüllen alle Voraussetzungen, um (bei Bedarf) ein staatliches Hilfsprogramm in Anspruch nehmen zu können. 56 % der Nichtversicherten können sich eine Krankenversicherung nicht leisten, erfüllen aber auch nicht die Voraussetzungen für ein staatliches Hilfsprogramm.[39]

Der Bevölkerungsanteil derjenigen, die keine Krankenversicherung haben, variiert je nach Volksgruppenzugehörigkeit stark. Während nur 10,4 % der weißen Bevölkerung keinen Krankenversicherungsschutz haben, betrifft dies 19,5 % der Afroamerikaner, 16,8 % der Asiaten und 32,1 % der Hispanics.[1]

Unter den Nichtversicherten sind 8,1 Mio. Kinder und 8,0 Mio. junge Erwachsene in einem Alter zwischen 18 und 24 Jahren. In dem Bevölkerungssegment der jungen Erwachsenen sind 28,1 % nicht versichert. Dieser hohe Prozentsatz kommt daher, dass sie bei der privaten oder staatlichen Krankenversicherung der Eltern mit Erreichen des 19. Lebensjahres nicht mehr mitversichert sind. In der privaten Krankenversicherung der Eltern besteht manchmal noch Versicherungsschutz bis zum Abschluss des College. Da diese Altersgruppe sich erst auf dem Arbeitsmarkt etablieren muss, schaffen es viele erst einmal nicht, bei einem Arbeitgeber angestellt zu werden, der ein Gesundheitsprogramm für seine Mitarbeiter anbietet. Da sie zunächst meist schlechter bezahlte Arbeit annehmen müssen, können sie sich keine eigene Krankenversicherung leisten.[40]

Da Unversicherte nicht dieselbe Marktmacht haben wie Krankenversicherungen, sind sie nicht in der Lage, die Preise mit Ärzten oder Krankenhäusern so auszuhandeln, wie es Krankenversicherungen können. Sie müssen oftmals zweieinhalb Mal so viel für in Anspruch genommene Leistungen zahlen wie versicherte Patienten.[41] Zwar haben auch zahlungsunfähige Unversicherte gemäß EMTALA Anspruch auf eine Notfallversorgung. Als ein großes Problem wird aber angesehen, dass die EMTALA nur medizinische Notfalldienste abdeckt, aber keine Nachsorge; die Krankheiten werden also zumeist nicht geheilt. Nach einer Studie der Harvard Medical School und der University of Washington School of Medicine haben Nichtversicherte gegenüber Versicherten ein um 25 % höheres Risiko, an einer Krankheit zu sterben. Nach dieser Studie sterben jedes Jahr 45.000 Nichtversicherte aufgrund der schlechteren medizinischen Betreuung, bei normaler medizinischer Behandlung seien diese Todesfälle vermeidbar.[42] Die libertäre Denkfabrik National Center for Policy Analysis kritisiert die Studie, da bereits alle Menschen berücksichtigt wurden, die in den letzten Lebensjahren unversichert waren, und nicht nur solche Menschen, die über einen langen Zeitraum unversichert waren.[43]

Unversicherte haben für Gesundheitsleistungen im Jahre 2008 circa 30 Milliarden $ selbst gezahlt und unbezahlte Leistungen im Wert von circa 56 Milliarden $ erhalten. Die unbezahlten Leistungen wurden zu 75 % durch pauschale, nicht konkret leistungsbezogene, Zahlungen von staatlichen Hilfsprogrammen finanziert.[44] Die Kosten für unbezahlte Leistungen an Unversicherte werden zudem als versteckte Kosten auf versicherte Patienten abgewälzt. Es wird geschätzt, dass dieser Effekt die Jahreskosten für eine durchschnittliche Familienversicherung 2005 um 922 $ erhöht hat.[45]

Neben der privaten und staatlichen Vorsorge existiert die Sonderform der Absicherung über religiöse Missionswerke. Dort schließen sich Angehörige einer Glaubensgemeinschaft zusammen und leisten einen monatlichen Beitrag, um Gesundheitskosten der Mitglieder bei Bedarf solidarisch zu bezahlen. Die Werke sind oft günstiger als reguläre Versicherungen, sind aber gesetzlich nicht verpflichtet, bestimmte medizinische Leistungen auch zu bezahlen, oder deckeln Erstattungen mit Obergrenzen. Sie stehen deshalb in der Kritik.[46]

Leistungserbringer für Infrastruktur und Forschung

Die folgende Tabelle zeigt die Versorgung der Bevölkerung mit Erbringern medizinischer Leistungen und Infrastruktur im internationalen Vergleich:[47]

| Ressourcen | Anzahl je 10.000 Einwohner | ||||

|---|---|---|---|---|---|

| Ärzte | 26 | 34 | 37 | 40 | 34 |

| Krankenpfleger | 94 | 80 | 66 | 110 | 80 |

| Zahnmedizinisches Personal | 16 | 8 | 5 | 5 | 7 |

| Pharmazeutisches Personal | 9 | 6 | 6 | 6 | 11 |

| Krankenhausbetten | 32 | 83 | 76 | 57 | 73 |

Die relativ niedrige Zahl von Ärzten in den USA ergibt sich auch daraus, dass Nurse Practitioners (besonders ausgebildete Krankenpfleger) und Zahnhygieniker in größerem Umfang ärztliche Behandlungen übernehmen. Nurse Practitioners sind besser ausgebildet als Krankenpfleger, aber schlechter als Ärzte. Diese Fachkräfte werden hauptsächlich eingesetzt, um Kosten zu sparen, da ihre Gehälter geringer sind als die Honorare der Ärzte.[48]

Bei niedergelassenen Ärzten ist ein Trend zur Bildung von größeren Gemeinschaftspraxen zu erkennen. Dies ergibt sich zum einen aus Effizienzgewinnen durch arbeitsteilige Spezialisierung, zum anderen aber auch aus dem erhöhten Verwaltungsaufwand, den die managed care (Health Maintenance Organizations, Preferred Provider Organizations) sowie das Prospective payment system (bei Medicare) verursachen. Die durchschnittliche Größe einer Gemeinschaftspraxis umfasst 14,5 Ärzte.[49]

Die Krankenhäuser in den Vereinigten Staaten erbringen insbesondere in den Notaufnahmen oder im Falle von Spezialkliniken auch ambulante Versorgung; in der überwiegenden Zahl der Fälle werden die Patienten aber stationär versorgt. Private Krankenhäuser werden entweder als profitorientiert oder gemeinnützig organisiert betrieben. Gemeinnützig organisierte Krankenhäuser sind bei der Grundsteuer, der Umsatzsteuer und der Einkommensteuer steuerbegünstigt, so dass nur ca. 13 % der Krankenhäuser in den USA profitorientiert betrieben werden. Acute care facilities sind Krankenhäuser, in denen Patienten weniger als 30 Tage behandelt werden, demgegenüber gibt es die long term care facilities wie Altenpflegeheime, Rehabilitationszentren und psychiatrische Anstalten.[50] Universitätskliniken kombinieren Krankenpflege, ärztliche Ausbildung und Forschung; große Universitätskliniken sind zum Beispiel das Johns Hopkins Hospital oder das Massachusetts General Hospital.

Viele Städte, Countys oder Bundesstaaten besitzen eigene Krankenhäuser. Diese sind zumeist auf finanziell nicht rentable Gesundheitsleistungen spezialisiert. Zum Teil befinden sie sich in dünner besiedelten Gebieten, zum Teil sind sie auf kostenintensive Behandlungen wie Traumabehandlung, psychiatrische Notfallbehandlung, Behandlung von Alkohol- und Drogenmissbrauchsfällen und die Behandlung von Verbrennungsfällen spezialisiert.[51] Bundesstaatliche Krankenhäuser sind nur für spezielle Zielgruppen geöffnet. Die Veterans Health Administration unterhält mehr als 150 Krankenhäuser, in denen ausschließlich Veteranen versorgt werden. Es ist damit der größte staatliche Erbringer von Gesundheitsleistungen. Das dem Verteidigungsministerium unterstellte Military Health System betreibt nicht nur Feldlazarette, sondern auch feste Hospitäler, in denen die aktiven Soldaten versorgt werden, darunter auch das sich in Deutschland befindliche Landstuhl Regional Medical Center. Der Indian Health Service betreibt Krankenhäuser und andere Gesundheitseinrichtungen, die Angehörigen der staatlich anerkannten Indianerstämme offenstehen.

Eine relativ junge Institution sind Urgent-Care-Anbieter, das sind privatwirtschaftliche Unternehmen, die niederschwellig Notfallmedizin für leichte Fälle anbieten. Zur Zielgruppe zählen u. a. versicherte Patienten, die, wenn sie in den Emergency Room gingen, einen weitaus höheren Selbstkostenanteil zu tragen hätten als bei dem preiswert arbeiteten Privatdienstleister.[52]

In den Vereinigten Staaten gibt es unzählige gemeinnützige Organisationen, die medizinische Leistungen kostenlos oder zu stark reduzierten Preisen anbieten. Oftmals handelt es sich um Organisationen, die Spenden sammeln, und bei denen sich Ärzte tageweise für einen freiwilligen unentgeltlichen Dienst melden.[53] Obwohl diese Gesellschaften eine wichtige Rolle darin spielen, die Lücken des Sicherheitsnetzes des amerikanischen Gesundheitssystems zu füllen, wurde ihre Bedeutung lange Zeit unterschätzt.[54] Die Organisation „Remote Area Medical“ wurde 2008 in der Fernsehsendung 60 Minutes vorgestellt.[55] Diese Organisation wurde gegründet, um ärztliche Hilfsleistungen in der Dritten Welt zu erbringen. Vor einigen Jahren stellte Gründungsmitglied Stan Brock jedoch fest, dass Gesundheitsversorgung für einige Einwohner der Vereinigten Staaten (aus finanziellen Gründen) ebenso unerreichbar sei wie in Gegenden der Dritten Welt. Seitdem finden 60 Prozent der Einsätze in den USA statt.[56] Das Amerikanische Rote Kreuz ist ebenfalls eine gemeinnützige Organisation, die sich wie das Deutsche Rote Kreuz durch Spenden und über den Verkauf von Blutprodukten finanziert. Neben der Erbringung von Gesundheitsleistungen an Bedürftige liegt der Tätigkeitsschwerpunkt in der Ausbildung von Ersthelfern und der Gesundheitsaufklärung der Bevölkerung. Zudem ist das Amerikanische Rote Kreuz offiziell mit dem Katastrophenschutz beauftragt.[57]

Die Vereinigten Staaten sind in der medizinischen Forschung führend. So werden 70 % der Medikamentenforschung von Organisationen mit Hauptsitz in den Vereinigten Staaten erbracht.[58] Amerikanische Forscher haben insgesamt 53-mal einen Nobelpreis für Medizin erhalten. Im Jahr 2000 haben gemeinnützige Forschungsinstitute wie zum Beispiel das Howard Hughes Medical Institute 7 % der Forschungskosten getragen, profitorientierte Einrichtungen trugen 57 % der Kosten und das staatliche National Institutes of Health trug 36 % der Forschungskosten.[59] Dabei wird Grundlagenforschung überwiegend von Universitäten und staatlichen Forschungseinrichtungen erbracht.

Kontrolle, Aufsicht und Transparenz

Eine Vielzahl öffentlich-rechtlicher Organisationen überprüfen Risiken für die öffentliche Gesundheit sowie die Qualität von Dienstleistungen im Gesundheitswesen. Die Centers for Disease Control and Prevention ist eine Behörde, die Risiken für die öffentliche Gesundheit erforscht. Die Food and Drug Administration (FDA) ist eine staatliche Behörde, bei der die Zulassung neuer Medikamente beantragt werden muss. Die Centers for Medicare and Medicaid Services (CMS) haben neben anderen Kompetenzen die Aufgabe, die Qualität der Pflegeheime zu überwachen und veröffentlichen zur Information der Bevölkerung ein Qualitätsranking für Pflegeheime. Es gibt eine staatliche Aufsicht über den Inhalt von Krankenversicherungspolicen, die von Bundes- und Landesbehörden gemeinsam ausgeübt wird. Niedergelassene Ärzte werden durch bundesstaatliche Gesundheitsämter überwacht.

Die Joint Commission on Accreditation of Healthcare Organizations (JCAHO) ist eine private Non-Profit-Organisation, welche die Sicherheit und Qualität medizinischer Leistungen überprüft. Viele Organisationen im Gesundheitswesen lassen sich freiwillig durch Inspektionen von der JCAHO überwachen. Diese veröffentlicht auch ihre Ergebnisse. Das National Committee for Quality Assurance ist eine private Non-Profit-Organisation, die seit ihrer Gründung im Jahr 1990 die Leistungen von Krankenversicherungen überprüft. Das so genannte Healthcare Effectiveness Data and Information Set (HEDIS) enthält eine detaillierte Bewertung von gut 90 % der amerikanischen Krankenversicherungen. Hintergrund ist, dass viele Amerikaner, insbesondere solche, die bei einer HMO versichert sind, misstrauisch sind, dass ihre Krankenversicherung im Ernstfall bereit ist, die gerade benötigte Gesundheitsleistung abzudecken. Das Healthcare Effectiveness Data and Information Set wird regelmäßig im Internet veröffentlicht und kann von jedem Nutzer kostenlos abgerufen werden. Allerdings wird dieses bisher nur von einer geringen Zahl von Versicherungsnehmern zu Vergleichszwecken herangezogen, da die Auswertungen schwer zu interpretieren sind. Das National Committee for Quality Assurance bemüht sich daher, den Vergleich noch weiter zu vereinfachen.[60]

Finanzierung

Der größte Finanzierer von Gesundheitsleistungen ist auch in den Vereinigten Staaten der Staat. 46,2 % der gesamten Ausgaben werden durch den Staat gezahlt, hier sind sowohl die Gesundheitsleistungen erfasst, die direkt von staatlichen Einrichtungen erbracht werden, als auch solche, die auf staatliche Kosten von privaten Einrichtungen erbracht werden.[61] Dabei trägt die Bundesregierung 33,7 % der gesamten Ausgaben und die Bundesstaaten, Countys und Gemeinden 12,6 %.[62] Private Krankenversicherungen finanzieren 36 % der gesamten Ausgaben. Direkt von den Einwohnern werden 14 % der gesamten Ausgaben gezahlt. Ein kleinerer Teil von 3,8 % wird von Sonstigen finanziert, insbesondere von privaten gemeinnützigen Institutionen.

Von den gesamten Gesundheitsausgaben wurden 33 % für Leistungen der Krankenhäuser aufgewendet, 23 % für ärztliche Leistungen, 13 % für verschreibungspflichtige Medikamente, 7 % für Pflege in Altenheimen, 5 % für zahnärztliche Leistungen, 3 % für Leistungen der Gesundheitsämter, 7 % wurden für staatliche Verwaltungskosten und Verwaltungskosten der privaten Krankenversicherungen ausgegeben und 9 % wurden für sonstige Leistungen aufgewendet.[63]

Internationaler Qualitätsvergleich

Die Bewertung von Gesundheitssystemen ist schon länger ein Forschungsgegenstand der Gesundheitswissenschaft. Im Jahr 2000 legte die Weltgesundheitsorganisation WHO Ziele fest, an denen sie nationale Gesundheitssysteme misst, und führte einen internationalen Qualitätsvergleich durch. Als Ziele, an denen die Gesundheitssysteme gemessen werden sollen, wurden definiert:

- das Gesundheitsniveau der Bevölkerung,

- die gerechte Verteilung der finanziellen Lasten (Finanzielle Fairness) und

- das Eingehen auf Bedürfnisse der Bevölkerung in allgemeineren Fragen wie Würde, Selbstbestimmung, Datenschutz und Kundenorientierung (Umgang mit Patienten).

An diesen Zielen wurde auch das Gesundheitssystem der Vereinigten Staaten gemessen. In den folgenden Abschnitten werden die Hauptergebnisse dieser Studie dargestellt. Da die Datenbasis der World Health Report 2000 Studie aus 1997 stammt, werden diese Ergebnisse (soweit möglich) durch aktuellere Studien ergänzt. Weiterhin werden weitere themenverwandte Studien dargestellt.

Kosten des Gesundheitssystems

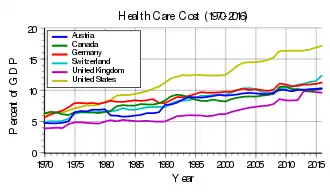

Laut World Health Report 2000 (auf Basis der Daten von 1997) ist das US-Gesundheitssystem das mit großem Abstand teuerste Gesundheitssystem der 191 Mitgliedsstaaten. Zum damaligen Zeitpunkt betrugen die Ausgaben für Gesundheitsversorgung 13,7 % des Bruttoinlandsprodukts oder $4187 pro Einwohner.[64]

Nach der neuesten Studie der OECD (auf Basis der Daten von 2009) ist der Prozentsatz des Bruttoinlandsprodukts, der für Kosten des Gesundheitssystems aufgewendet wird, weiter angestiegen. Ebenso sind die Pro-Kopf-Ausgaben für Gesundheitsversorgung erheblich gestiegen:[65]

|

|

Zu den Faktoren, welche die Kosten in die Höhe treiben, gehören Rauchen und Fettleibigkeit:[66] So steigen die Kosten bei Fettleibigkeit um 36 % bei Arzt- und Krankenhausausgaben und bei Medikamenten um 77 %; bei Rauchern steigen Arzt- und Krankenhauskosten um 21 % und Medikamentenkosten um 28 %. Die Zahl der erwachsenen Raucher ist in den Vereinigten Staaten mit 16,7 % der Bevölkerung im internationalen Vergleich mittlerweile sehr niedrig; nur in Schweden gibt es noch weniger erwachsene Raucher. Allerdings ist die Fettleibigkeitsrate unter Erwachsenen mit 34,3 % die mit Abstand höchste Rate unter den OECD-Ländern.[65] Als weiterer Faktor wird Stress angesehen. Der durch Stress verursachte volkswirtschaftliche Schaden – stressbedingte Arbeits- und Produktionsausfälle sowie Ausgaben im Gesundheitssystem – wird auf jährlich 300 Milliarden US $ geschätzt.[67]

Als ein weiterer Grund wird angeführt, dass Nichtversicherte und solche Versicherungsnehmer, die für medizinische Untersuchungen hohe Zuzahlungen leisten müssen, aufgrund der damit verbundenen Kosten oftmals akut notwendige Behandlungen hinauszögern oder Vorsorgeuntersuchungen nicht in Anspruch nehmen. Dadurch würden sie öfter schwerere Krankheitsformen und häufiger Komplikationen erleiden, was die Kosten für Heilbehandlung in die Höhe treibt. Fälle von Einweisung in ein Krankenhaus, die bei rechtzeitiger Behandlung vermeidbar wären, treten bei Unversicherten vier Mal häufiger auf als bei krankenversicherten Personen. Auch entfallen nach Schätzung der National Center for Health Statistics die Hälfte der Behandlungen in amerikanischen Notaufnahmen auf nicht notfallmedizinische Fälle. Dies beruht vor allem darauf, dass zahlungsunfähigen Patienten gemäß EMTALA nur die Behandlung in der Notaufnahme eines Krankenhauses offensteht, diese ist aber teurer als die Behandlung durch einen niedergelassenen Arzt oder Zahnarzt.[68]

Nach einer Studie des McKinsey Global Institute sind die hohen Kosten nicht auf eine im internationalen Vergleich überdurchschnittliche Inanspruchnahme von Gesundheitsleistungen zurückzuführen. Danach nehmen die US-Bürger beispielsweise weniger Medikamente zu sich und haben kürzere Krankenhausaufenthalte als Europäer oder Kanadier. Die hohen Kosten seien einerseits auf höhere Preise für Gesundheitsleistungen[69][70] und andererseits auf hohe Verwaltungskosten der privaten Krankenversicherungen zurückzuführen: Krankenversicherungen kalkulieren eine Gewinnspanne, haben hohe Werbungs- und Maklerkosten sowie einen hohen Verwaltungsaufwand für die Prüfung von Vertragsabschlüssen und von Versicherungsnehmeransprüchen.[71] Amerikanische Ärzte und Krankenschwestern beziehungsweise Pflegekräfte erzielen im internationalen Vergleich ein überdurchschnittlich hohes Einkommen.[72] Nach einer Studie sind die Krankenversicherungskosten, bezogen auf ein vergleichbares Niveau der medizinischen Leistungen, zwischen 1970 und 2000 in den privaten Krankenversicherungen deutlich stärker gestiegen als bei der staatlichen Medicare.[73] Dies liegt zum Teil daran, dass Kostenkontrolle durch die Auswahl besonders effizienter Leistungserbringer (selective contracting) nicht in höchstmöglichem Umfang Anwendung findet, da die Health Maintenance Organizations gerade wegen der strikten Begrenzung der Arzt- und Krankenhauswahl gegenüber weniger strikten Versicherungsformen wie zum Beispiel Preferred Provider Organizations Marktanteile verloren haben.[74]

Als ein weiterer Grund für die hohen Kosten wird das amerikanische Rechtssystem diskutiert. Aufgrund des amerikanischen Jury-Systems kommt es gelegentlich zu sehr hohen Schadensersatzverurteilungen, die sich weit überwiegend auf nichtphysische Schäden wie seelische Grausamkeit und Punitive damages beziehen. Es wird vermutet, dass viele Ärzte aus Angst vor Schadensersatzklagen sehr vorsichtig behandeln (defensive medicine), insbesondere mehr Radiologische- und Laboruntersuchungen in Auftrag geben als notwendig, oder sich häufiger für einen Kaiserschnitt entscheiden. Inwieweit sich dies finanziell auswirkt, ist aber umstritten. Die höchste Schätzung liegt bei $60–108 Milliarden.[75] Eine andere Studie kommt zu dem Schluss, dass nur geringe finanzielle Auswirkungen in Höhe von $54 Millionen bestehen.[76] Nach verschiedenen Studien haben sich Beschränkungen der Zivilklagemöglichkeiten in verschiedenen Bundesstaaten verglichen mit Bundesstaaten ohne Beschränkungen kaum (ca. 0,3 %) auf die Höhe der Krankenversicherungsbeiträge ausgewirkt.[77][78]

Gesundheitsniveau der Bevölkerung

Der durchschnittliche Gesundheitszustand der Bevölkerung, den die WHO anhand der krankheitsverminderten durchschnittlichen Lebenserwartung (= bis 2001: disability-adjusted life expectancy, DALE; seit 2002: healthy life expectancy, HALE)[79] bemisst, ist relativ gut, verglichen mit anderen entwickelten Industrienationen allerdings unterdurchschnittlich. Die krankheitsverminderte durchschnittliche Lebenserwartung lag nach der World Health Report 2000 Studie (auf Basis der Daten von 1997) bei 70,0 Jahren, damit rangierten die Vereinigten Staaten auf Platz 24 im internationalen Vergleich.[80]

Nach der WHO-Studie (auf Basis der Daten von 2002) liegt die krankheitsverminderte durchschnittliche Lebenserwartung der Bevölkerung bei 69,3 Jahren. Die Vereinigten Staaten erreichten Platz 27:[81]

Dabei ist festzustellen, dass eine regional und sozial bedingte Ungleichheit von Gesundheitschancen besteht: So liegt die durchschnittliche Lebenserwartung innerhalb der USA bis zu 18 Jahre auseinander: In den zehn reichsten Gebieten haben weiße Männer eine Lebenserwartung von über 76,4 Jahren, in schlecht versorgten Gebieten liegt die Lebenserwartung von schwarzen Männern bei 57,9 Jahren.[82] Außerdem besteht in vielen ländlichen Gegenden eine Unterversorgung mit Ärzten und Krankenhäusern, daher bestehen in diesen Gegenden erheblich höhere Krankheitsziffern und Sterblichkeitsziffer bei Babys und älteren Menschen als im Landesdurchschnitt.[83] Nach einer Erhebung der WHO sterben überproportional viele Amerikaner an eigentlich beherrschbaren Infektionskrankheiten wie zum Beispiel Lungenentzündungen.[84][85]

Ein Grund für eine verkürzte Lebenserwartung des ärmeren Teils der Bevölkerung ist mangelhafter Krankenversicherungsschutz. Nichtversicherte und solche Versicherungsnehmer, die für medizinische Untersuchungen hohe Zuzahlungen leisten müssen, zögern aufgrund der damit verbundenen Kosten oftmals akut notwendige Behandlungen hinaus oder nehmen Vorsorgeuntersuchungen nicht in Anspruch. Da einige Krankheiten, wie beispielsweise Krebs, im fortgeschrittenen Stadium häufig bereits unheilbar sind, resultiert hieraus auch eine relativ niedrigere Lebenserwartung dieser Bevölkerungsgruppe.[86] Darüber hinaus wird angenommen, dass das amerikanische Gesundheitssystem als ganzes zu sehr auf Heilung fixiert ist und zu wenig Geld für Krankheitsprävention ausgegeben wird.[87]

Nicht nur für die Unversicherten, sondern auch für viele einkommensschwache Einwohner, die über eine Krankenversicherung verfügen, besteht eine Versorgungslücke bei zahnärztlichen Leistungen. Bei privaten Krankenversicherungen sind zahnärztliche Leistungen häufig nicht im Leistungsumfang inbegriffen. In den Fällen, in denen sie im Versicherungsumfang mit umfasst sind, müssen oft hohe Zuzahlungen vom Versicherungsnehmer geleistet werden. In vielen Bundesstaaten trägt auch Medicaid bei Erwachsenen Patienten keine zahnärztlichen Leistungen.[88] Bei Kindern umfassen staatliche Krankenversicherungen wie Medicaid oder SCHIP zwar auch zahnärztliche Behandlungen, die Vergütung ist aber in vielen Bundesstaaten so niedrig, dass die Mehrzahl der Zahnärzte Medicaid oder SCHIP Patienten nicht akzeptieren. Als Folge davon leben 25 % der amerikanischen Kinder mit unbehandeltem Karies in den permanenten Zähnen.[89]

Am 29. Juni 2016 erfolgte die letzte Aktualisierung der Healthy life expectancy (HALE) der WHO:[90]

| WHO-Rang | Land | Lebensjahre in guter Gesundheit (Stand: 2015) |

|---|---|---|

| 1 | 74,9 | |

| 2 | 73,9 | |

| 3 | 73,2 | |

| 4 | 73,1 | |

| 5 | 72,8 | |

| 8 | 72,6 | |

| 14 | 72,0 | |

| 21 | 71,4 | |

| 23 | 71,3 | |

| 36 | 69,1 | |

| 41 | 68,5 | |

| 104 | 63,4 |

Kosteneffizienz bezogen auf den Gesundheitszustand

Bei der Bewertung der Kosteneffizienz des Gesundheitssystems gemessen am Gesundheitszustand der Bevölkerung kommen die USA in der World Health Report 2000 Studie (auf Basis der Daten von 1997) nur auf Platz 72:[64]

| WHO-Rang | Land |

|---|---|

| 1 | |

| 2 | |

| 3 | |

| 4 | |

| 15 | |

| 26 | |

| 41 | |

| 72 |

Finanzielle Fairness

Nach der World Health Report 2000 Studie (auf Basis der Daten von 1997) kommt das US-Gesundheitssystem in der Bewertung der Fairness bei der Beteiligung an den Kosten des Gesundheitssystems sowie bei dem Schutz vor finanziellen Risiken, nur auf Platz 54–55 (diese beiden Plätze teilen sich die USA mit der Republik der Fidschi-Inseln). Zur Messung dieser Fairness wurde die Höhe des Durchschnittseinkommens eines Haushalts – abzüglich der Ausgaben zur Bestreitung des Existenzminimums – mit der Höhe seiner Gesundheitsausgaben verglichen. Zu den Gesundheitsausgaben eines Haushalts zählten sämtliche Beiträge, gleichgültig ob es sich dabei um Steuern, Sozialversicherungsbeiträge, Beiträge zu privaten Krankenversicherungen oder um Zuzahlungen und Eigenbeteiligungen von Patienten handelte:[64]

| WHO-Rang | Land |

|---|---|

| 1 | |

| 2 | |

| 3 | |

| 6–7 | |

| 12–15 | |

| 38–40 | |

| 54–55 |

Als Grundproblem gelten die sehr hohen Prämien der privaten Krankenversicherungen in den USA. Sie machen es für Geringverdiener oft unmöglich, sich und ihre Familien zu versichern. Ebenso verhindern sie, dass kleine Unternehmen ihren Beschäftigten eine Krankenversicherung anbieten können. Dadurch sind gegenwärtig 40 Millionen US-Bürger nicht krankenversichert; nach Schätzungen ist der Versicherungsschutz für noch einmal so viele Menschen mangelhaft, da diese nur eine Versicherungspolice mit unzureichendem Leistungskatalog besitzen.

Aber auch US-Bürger mit umfassendem Krankenversicherungsschutz leben mit dem Risiko, im Falle einer schweren Krankheit insolvent zu werden. Zum einen gibt es im Falle krankheitsbedingter Berufsunfähigkeit, anders als etwa in Deutschland, kein Krankengeld. Zum anderen sind in den Versicherungspolicen häufig sehr hohe Zuzahlungen oder Selbstbehalte vereinbart. Daher waren in den USA im Jahr 2001 in 46,2 % aller Insolvenzfälle Rechnungen für medizinische Leistungen der Auslöser für Privatinsolvenzen.[91] Im Jahr 2007 erhöhte sich die Zahl auf 62,1 %.[92] Wenn jedoch der Versicherungsnehmer die Versicherungsprämien nicht mehr zahlen kann, haben die privaten Krankenversicherungen das Recht den Versicherungsvertrag zu kündigen. Auch bei Medicare sind hohe Zuzahlungen vorgesehen, so dass Arzt- und Medikamentenrechnungen auch nach Renteneintritt ein großes finanzielles Problem darstellen können.

Umgang mit Patienten

Nach der World Health Report 2000 Studie (auf Basis der Daten von 1997) ist das US-Gesundheitssystem weltweit führend im verantwortungsbewussten Umgang mit Patienten. Gemessen wurde dies an dem Respekt gegenüber dem Patienten (Würde, Autonomie, Vertraulichkeit), die Schnelligkeit in der Hilfe erlangt wird, Freiheit bei der Arzt- und Krankenhauswahl und anderen Kriterien:[64]

| WHO-Rang | Land |

|---|---|

| 1 | |

| 2 | |

| 3 | |

| 5 | |

| 12–13 |

Gesamtbewertung im WHO-Ranking

Die Gesamtbewertung erfolgte in der World-Health-Report-2000-Studie (auf Basis der Daten von 1997) zweigeteilt. In der ersten Auswertung wurde nur die Erreichung der definierten Ziele bewertet:[64]

| WHO-Rang | Land |

|---|---|

| 1 | |

| 2 | |

| 3 | |

| 10 | |

| 14 | |

| 15 |

In der zweiten Auswertung wurde die Erreichung der definierten Ziele unter Berücksichtigung des finanziellen Aufwands bewertet:[64]

| WHO-Rang | Land |

|---|---|

| 1 | |

| 2 | |

| 3 | |

| 9 | |

| 20 | |

| 25 | |

| 36 | |

| 37 |

Die Studie wurde in den USA dafür kritisiert, dass die Auswertung des Gesundheitszustandes und der Leistung keine Rücksicht darauf nimmt, dass in manchen Staaten wie den USA eine politisch gewollte Ungleichheit der Gesundheitschancen besteht. Auch sei nicht berücksichtigt worden, dass in den teureren Gesundheitssystemen eine größere Chance auf medizinische Fortschritte bestünde.[93] Andere Stimmen wiesen darauf hin, dass Forschungsausgaben sowieso nur einen kleinen Teil der Kosten des Gesundheitssystems der Vereinigten Staaten ausmachen, und dass zukünftige medizinische Fortschritte nicht seriös voraussehbar seien. Auch sei eine möglichst große Gleichheit der Gesundheitschancen spätestens seit der Erklärung von Alma-Ata (1978) ein im internationalen wissenschaftlichen Diskurs allgemein anerkanntes Ziel.[94] Kritisiert wurde auch die Auswertung zum Umgang mit Patienten, die hohe Platzierung der USA in diesem Bereich widerspreche der im internationalen Vergleich recht geringen Zufriedenheit der amerikanischen Bevölkerung. Nach einer Umfrage der American Hospital Association sieht die Mehrheit der Amerikaner ihr Gesundheitssystem als ein konsumentenunfreundliches an, bei dem sich die Krankenversicherungen vor allem durch Profitmaximierung durch Verweigerung von Kostenübernahmen und durch Qualitätsverringerungen auszeichneten.[95]

Notfallversorgung

Die Überlastung der Notaufnahmen in amerikanischen Krankenhäusern gerät zunehmend in den Fokus der amerikanischen Öffentlichkeit. Nach einer Studie der Joint Commission on Accreditation of Healthcare Organizations birgt der Zustand für Patienten die hohe Gefahr, nicht rechtzeitig oder nicht adäquat behandelt zu werden. Das zu den Centers for Disease Control and Prevention gehörende National Center for Health Statistics gab 2002 eine Studie heraus, nach der die Zahl der Krankenhäuser, die Notaufnahmen bereithalten, von 1997 bis 2000 um 2 % zurückgegangen ist, während die Anzahl der Notaufnahme-Fälle im selben Zeitraum um 16 % gestiegen ist. Die Wartezeit von Patienten, die sich in einem nicht unmittelbar lebensbedrohlichen Zustand befinden, hat sich um 33 % verlängert.[96] Für Patienten mit einem akuten Herzinfarkt hat sich die (durchschnittliche) Wartezeit von 8 Minuten auf 20 Minuten verlängert.[97] Als Ursache für diese Situation gilt vor allem der Emergency Medical Treatment and Labor Act (EMTALA), der die Krankenhäuser verpflichtet, unversicherte Notfallpatienten kostenlos zu behandeln.[98] Da es hierfür aber keine Kostenerstattung vom Staat gibt, nimmt die Zahl der Notaufnahmen stetig ab.[99]

Anzahl der Betten auf Intensivstationen je 1000 Einwohner (Stand 2005):[100]

| Land | Anzahl |

|---|---|

| 2,7 | |

| 6,4 | |

| 6,1 | |

| 3,6 |

Reform des Gesundheitssystems

Generelle Diskussionslinien

Allgemeine staatliche Krankenversicherung

Einige Amerikaner, wie beispielsweise die Physicians for a National Health Program, verweisen darauf, dass die Versicherungsbeiträge für private Krankenversicherungen mittlerweile so hoch sind, dass immer mehr Unternehmen die vereinbarten Krankenversicherungsprogramme für ihre Mitarbeiter kündigen. Sie propagieren die Einführung einer staatlichen Krankenversicherung für die gesamte Bevölkerung nach europäischem beziehungsweise kanadischem Vorbild, das als „Universal Single-Payer Healthcare“ bezeichnet wird. Diese wäre als Single-Payer-System gegenüber dem jetzigen System billiger und es gäbe das Problem der nicht oder nur unzureichend Versicherten nicht mehr. Diese Diskussion hat auch Michael Moores Film Sicko aufgegriffen. In dem Film werden unter anderem Fälle von Leistungsverweigerungen durch private Krankenversicherungen dargestellt, die böswillig gewesen seien und nur der Profitmaximierung gedient hätten. So erzählt zum Beispiel eine Frau, dass sie mit ihrem fiebrigen Baby zum nächsten Krankenhaus gelaufen sei. Dort wurde sie aber abgewiesen, weil ihre Krankenversicherung (eine Health Maintenance Organization) nur die Behandlung in Vertragskrankenhäusern zahlt. Das Baby erlitt auf dem Weg zum nächsten Vertragskrankenhaus einen Herzstillstand und konnte nicht mehr gerettet werden. In einer weiteren Szene wird gezeigt, wie eine zahlungsunfähige Patientin nach einer Notoperation vor dem nächst besten Obdachlosenheim auf der Straße abgesetzt wird, wo sie stundenlang verwirrt und desorientiert auf und ab läuft. Kritiker, die den Republikanern nahestehen, halten der Idee einer allgemeinen staatlichen Krankenversicherung entgegen, dass dies eine kommunistische Idee sei, nämlich socialized medicine und deshalb nicht funktionieren würde. Der Fernsehmoderator John Stossel behauptete in seiner Fernsehproduktion „Whose Body is it Anyway? Sick in America.“, dass „socialized medicine“ dazu führe, dass die Menschen in Kanada stürben, während sie auf ärztliche Behandlung warteten und Menschen in Großbritannien sich die Zähne selbst zögen, weil Wartezeiten für Zahnärzte dort so lang seien.

Freier-Markt-Modell

Libertäre wie zum Beispiel John Stossel oder der ehemalige Präsidentschaftsbewerber Ron Paul erklären, dass Gesundheitsfürsorge kein Menschenrecht sei.[101] Die Lösung für die Probleme des amerikanischen Gesundheitssystems sei ein völliger Rückzug des Staates (Free-Market Health Care). Medicare, Medicaid, das State Children’s Health Insurance Program und alle anderen staatlichen Zuzahlungen bei Gesundheitsleistungen sollten beendet werden. Der Emergency Medical Treatment and Labor Act (EMTALA) soll aufgehoben werden. Jede staatliche Regulierung des Gesundheitswesens auch in Bezug auf die Qualität der Ausbildung der Ärzte und der Überwachung von Forschung und Produktion von Medikamenten soll aufgehoben werden.[102][103]

Öffentliche und private Krankenversicherungen seien generell nutzlos.[104] Krankenversicherungen verursachten Bürokratie, würden zum Betrug einladen und eine „Moral Hazard“ verursachen, indem die Versicherten alle Leistungen nutzen, ohne auf die Preise zu schauen. Stossel verweist auf die „wie Pilze aus dem Boden schießenden“ Arztstände in Supermärkten, wo Menschen, die über keine Krankenversicherung verfügen, gegen Bargeld kleinere ärztliche Leistungen in Anspruch nehmen. Da es in den USA immer mehr Menschen ohne Krankenversicherung gibt, sind diese Arztstände zunehmend beliebt. Da die Leistungen nicht über eine Versicherung abgerechnet werden und somit keine Verwaltungskosten entstehen, sind sie etwas billiger als in regulären Arztpraxen. Dem wird entgegengehalten, dass Bürger ohne Versicherung im Falle einer teuren Operation oder einer langwierigen Behandlung (zum Beispiel bei chronischer Krankheit) regelmäßig finanziell überfordert sind.[91] Ex-Präsident Barack Obama lehnte den unter anderem von Ron Paul favorisierten Ausstieg aus den sozialen Sicherungsprogrammen als Sozialdarwinismus ab: Es sei leicht daran zu glauben, dass der freie Markt alle Probleme besser löse, insbesondere erfordere diese Vorstellung keine Opfer von denen, die das große Los gezogen haben.[105]

Single-Payer-Modell

Befürworter einer Krankenversicherung nach dem Single-Payer-Modell wie beispielsweise die Healthcare-NOW! oder die Progressive Democrats of America können auch Anhänger der Idee einer allgemeinen staatlichen Krankenversicherung sein. Einige lehnen die Idee einer Zwangsmitgliedschaft jedoch ab oder bevorzugen eine staatlich regulierte, aber privatwirtschaftlich geführte Versicherung. Sie sind sich hingegen darin einig, dass durch Einführung eines Single-Payer-Systems ein Großteil der Verwaltungskosten wegfallen würde. Aktuell entfallen 24 % der Ausgaben im US-Gesundheitssystem auf Verwaltungsaufwand.[106] In europäischen Single-Payer-Systemen ist der Verwaltungsaufwand dagegen erheblich niedriger. Sie verweisen auch darauf, dass bereits jetzt 45 % der US-Gesundheitsausgaben durch Medicare und Medicaid aufgefangen werden und somit durch Steuern finanziert werden. Bei Abschaffung der privaten Krankenversicherungen zugunsten einer Single-Payer-Versicherung müssten die Bürger zwar höhere Steuern oder Sozialabgaben tragen, gleichzeitig würden aber die Zahlungen an private Krankenversicherungen wegfallen, unter dem Strich hätten die Bürger dann mehr Geld in der Tasche.[107]

Public-Private-Modell

Wieder andere bevorzugen eine weniger radikale Änderung des Versicherungssystems, ein sogenanntes Public-Private-Modell. Sie verweisen darauf, dass beispielsweise in Deutschland staatliche und private Krankenversicherungen koexistieren können. Trotzdem sind die Kosten im deutschen Gesundheitssystem geringer. Dies beruhe zum einen darauf, dass die privaten Versicherungen in Deutschland weit weniger Freiheiten zur Ablehnung von Versicherungsanträgen oder zur Ablehnung von Leistungsansprüchen hätten und aufgrund dessen einen kleineren Verwaltungsapparat führen würden als amerikanische Versicherungen. Zum anderen würden private Krankenversicherungen in Deutschland davon profitieren, dass die staatlichen Krankenversicherungen die Preise für Gesundheitsleistungen drücken.[71] Der prominenteste Befürworter dieses Modells ist der ehemalige Präsident Barack Obama.

Gesundheitsreform 2010 („Obamacare“)

Wahlkampfprogramm von Präsident Obama

Barack Obama hatte in seinem Wahlprogramm[108] eine allgemeine Krankenversicherungspflicht abgelehnt. Eine Ausnahme wollte er nur für die Kinder: Diese sollten zukünftig ausnahmslos alle krankenversichert werden.[109] Es sei den Eltern zumutbar, ihre Kinder versichern zu lassen, da Krankenversicherungen für Kinder sehr billig seien. Da jedoch manche Eltern eine Versicherung für ihre Kinder trotzdem nicht bezahlen können, sollte das State Children’s Health Insurance Program (SCHIP) ausgebaut werden.

Allerdings sollte die Zahl der Unversicherten durch eine Ausweitung staatlicher Hilfsprogramme und finanzieller Anreize sowie neuer Richtlinien verringert werden:

- Kleinen Unternehmen sollte es durch die Einführung neuer Steuergutschriften erleichtert werden, ihren Arbeitern und Angestellten Krankenversicherungsschutz zu gewähren.

- Gleichzeitig sollten größere Unternehmen, die ihren Arbeitern und Angestellten keinen oder nur einen geringen Krankenversicherungsschutz anbieten, durch eine Art Lohnsummensteuer an der Finanzierung des öffentlichen Gesundheitswesens (zwangs-)beteiligt werden.

- Krankenversicherungen sollte es zukünftig untersagt werden, sich auf Vorerkrankungen, sogenannte pre-existing conditions, zu berufen. Diese sollten unter dieser Begründung Zahlungen nicht mehr verweigern oder Beiträge erhöhen dürfen.[110]

Zudem wollte Obama im Sinne des Public-Private-Modells eine staatliche Krankenversicherung als Ergänzung zu den privaten Krankenversicherungen einführen.[109] Dieses war ähnlich der Medicare angedacht, sollte sich aber an Menschen richten, die noch keine 65 Jahre alt sind. Zielgruppe sollten vor allem solche Menschen sein, die keinen Krankenversicherungsschutz über den Arbeitgeber erhalten können und nicht bereits durch Medicaid oder SCHIP versichert sind.[110]

Gesetzgebungsvorschlag der Führung der Demokratischen Partei

Der America′s Affordable Health Choices Act of 2009 wurde von John Dingell, Charles B. Rangel, Henry Waxman, George Miller, Pete Stark, Frank Pallone und Rob Andrews eingebracht. Er repräsentiert das Gesetzesvorhaben der Führung der Demokratischen Partei. Der Gesetzesvorschlag greift die Reformpläne von Präsident Obama auf.[111]

Äußerst heftige Proteste von Seiten der Konservativen folgten auf die mit dem America′s Affordable Health Choices Act of 2009 vorgelegten Reformpläne.[112] Ein Vorwurf mit großer Medienwirkung war die wiederholt erhobene Behauptung, dass durch die Reform „death panels“ („Todesausschüsse“) eingeführt würden. Der Hintergrund war, dass in dem umfangreichen Gesetzesvorschlag als ein Unterpunkt eine Änderung der Section 1861 des Social Security Act dergestalt vorgesehen war, dass sich Medicare-Patienten zukünftig auf Staatskosten unter anderem von ihrem Arzt über die (bereits bestehende) Möglichkeit einer Patientenverfügung informieren lassen dürften.[113] Diese Idee wurde aus einer Gesetzesinitiative übernommen, die von dem republikanischen Kongressabgeordneten Charles Boustany miteingebracht worden war, dem Life Sustaining Treatment Preferences Act of 2009.[114] Die rechtsgerichtete Tageszeitung Investor′s Business Daily meinte darin einen Plan zur Ergründung des Lebenswillens von älteren Mitbürgern zu erkennen, die durch ihren Arzt systematisch zu Sterbehilfe gedrängt werden sollen. Letztlich sei demnach Euthanasie an Senioren und Kranken geplant. Die Zeitung zog einen Vergleich mit dem staatlichen Gesundheitssystem in Großbritannien, dem National Health Service, und behauptete, dass Menschen mit einer schweren Behinderung wie zum Beispiel der berühmte Wissenschaftler Stephen Hawking dort keine Überlebenschance hätten.[115] Das „death-panel“-Argument wurde von vielen Republikanern, insbesondere der vormaligen republikanischen Kandidatin um das Amt des Vizepräsidenten, Sarah Palin, aufgegriffen.[116] Gemäßigte Republikaner wandten sich gegen diese Strategie. Palin und andere wurden von der republikanischen Senatorin Lisa Murkowski kritisiert: da es keinen Grund gebe, in der Bevölkerung absichtlich die Angst vor „death panels“ zu schüren, die der America′s Affordable Health Choices Act of 2009 überhaupt nicht vorsehe, solle man lieber seriöse und sachliche Kritik üben.[117] Der Republikaner Charles Boustany stellte fest, dass die Diskussion über das Thema leider außer Kontrolle geraten sei.[118] Stephen Hawking fühlte sich schließlich genötigt, klarzustellen, dass er seit seiner Geburt in Großbritannien lebe und nur aufgrund der sehr guten medizinischen Betreuung durch den National Health Service überhaupt noch am Leben sei.[119]

Des Weiteren wurde die Option auf eine staatliche Krankenversicherung kontrovers diskutiert. Es besteht die Befürchtung, dass die privaten Krankenversicherungsgesellschaften in großem Ausmaß Kunden verlieren könnten und deshalb Mitarbeiter entlassen müssten.[120] Überdies wurden die Kosten der Reform diskutiert, insbesondere die Situation kleinerer Unternehmen, die es sich nicht leisten könnten, ihre Arbeitnehmer zu versichern. Außerdem gibt es eine Kontroverse darüber, ob das Gesetzesvorhaben dazu führen könnte, dass illegale Einwanderer ebenfalls in den Genuss von Krankenversicherungsschutz kommen.[121] Präsident Obama versuchte am 9. September 2009, in einer Rede vor dem Kongress bestehende Bedenken auszuräumen.[122][123]

Verabschiedung der Gesundheitsreform 2010

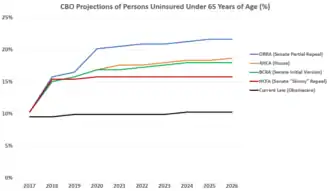

Das Repräsentantenhaus hat am 8. November 2009 den Affordable Health Care for America Act, den Nachfolger des America′s Affordable Health Choices Act of 2009, verabschiedet.[124]

Am 13. September 2009 hat der Finanzausschuss des Senats dem von Senator Max Baucus eingebrachten America’s Healthy Future Act zugestimmt. Dieser entspricht weitgehend den Reformplänen der Führung der demokratischen Partei, sieht allerdings anstelle einer optionalen staatlichen Krankenversicherung eine staatlich regulierte privatrechtliche Krankenversicherung vor.[125] Am 21. November stimmte der Senat mit der Mehrheit der Demokraten dafür, den Patient Protection and Affordable Care Act, der eine Weiterentwicklung des America’s Healthy Future Act ist, auf die Tagesordnung zu setzen, um über diesen zu debattieren.[126] Am 21. Dezember 2009 stimmte der Senat schließlich mit der notwendigen 3/5 Mehrheit für eine zeitliche Begrenzung der Debatten, dadurch konnte ein Filibuster verhindert werden. Eine Abstimmung über den Gesetzesentwurf fand am 24. Dezember 2009 statt, dabei wurde der Gesetzesvorschlag mit 60 zu 39 Stimmen angenommen.[127]

Als weiterer Schritt mussten sich Senat und Repräsentantenhaus auf eine einheitliche Gesetzesvorlage einigen.[128] Allerdings hatten die Demokraten durch eine Nachwahl ihre 3/5 Mehrheit im Senat verloren. Dadurch bekamen die Republikaner die Möglichkeit durch Filibustern den Gesetzgebungsprozess erheblich zu verzögern.

Daher wurde ein Weg beschritten, der die mögliche Blockade im Senat umgehen soll. Demgemäß stimmte das Repräsentantenhaus am 21. März 2010 mit 219 gegen 212 Stimmen dem Patient Protection and Affordable Care Act des Senats zu, wodurch dieser Gesetz wurde.[129] Die Änderungswünsche der demokratischen Vertreter im Repräsentantenhaus am Patient Protection and Affordable Care Act enthält der Health Care and Education Affordability Reconciliation Act of 2010. Im zweiten Schritt wurde daher am selben Tag der Health Care and Education Affordability Reconciliation Act of 2010,[130] mit 220 gegen 211 Stimmen verabschiedet.[131] Über dieses Gesetz hat der Senat am 25. März 2010 im Reconciliation-Verfahren getagt und abgestimmt, in dem ein Filibuster nicht möglich ist. Der Health Care and Education Affordability Reconciliation Act of 2010 wurde im Senat mit 56 zu 43 Stimmen verabschiedet.[132]

Bestätigung durch den Obersten Gerichtshof der Vereinigten Staaten

Einige Organisationen (wie die National Federation of Independent Business), Teile der Republikanischen Partei und einige Bundesstaaten hatten gegen die Gesundheitsreform Klage erhoben. Hauptstreitpunkt war die Einführung der allgemeinen Versicherungspflicht. Am 28. Juni 2012 bestätigte der Oberste Gerichtshof der Vereinigten Staaten in einem Urteil[133] (National Federation of Independent Business v. Sebelius) die Verfassungsmäßigkeit wesentlicher Teile des Patient Protection and Affordable Care Act. Das Gericht sprach dem Kongress zwar ein sich aus der Commerce Clause der Verfassung ableitbare Kompetenz ab, die Bürger zum Abschluss einer Krankenversicherung zu verpflichten. Die mit Verabschiedung der Gesundheitsreform ab 2014 wirksam werdende Geldstrafe für (nicht befreite) Nichtversicherte interpretierte die Mehrheit der Verfassungsrichter aber als eine Steuer, die von der Besteuerungskompetenz des Bundes gedeckt ist.[134][135] Allein der im Gesetz vorgesehenen Macht der Bundesregierung, bei der anstehenden Erweiterung des Medicaid-Programms die Bundesstaaten bei ausbleibender Kooperation mit Entzug der gesamten Medicaid-Geldmittel abzustrafen, sprach der Gerichtshof die Verfassungsmäßigkeit ab.[136]

Auswirkungen der Reform

Änderungen durch den Patient Protection and Affordable Care Act:[137][138][139]

Änderungen, die innerhalb von sechs Monaten ab Verabschiedung in Kraft treten:

- Krankenversicherungen ist es verboten, Patienten wegen Vorerkrankungen (preexisting conditions) abzulehnen.

- Krankenversicherungen ist es verboten, für Kinder mit Vorerkrankungen erhöhte Versicherungsbeiträge zu verlangen.

- Kinder dürfen bis zum 26. Lebensjahr in der Familienversicherung der Eltern versichert bleiben.

- Krankenversicherungen müssen sich in allen neuen Versicherungspolicen verpflichten, die Kosten für Vorsorgeuntersuchungen zu übernehmen, ohne Zuzahlungen des Versicherten verlangen zu dürfen.

- Alle Versicherungsunternehmen müssen ihre Bilanz im Internet veröffentlichen und dabei insbesondere die Verwaltungskosten detailliert aufgliedern.

- Kleine Unternehmen können erhöhte steuerliche Abzüge geltend machen, wenn sie ihren Arbeitnehmern Krankenversicherungsschutz anbieten.

Änderungen, die bis 2014 greifen sollen:

- Krankenversicherungen ist es auch bei Erwachsenen mit Vorerkrankungen verboten, erhöhte Versicherungsbeiträge zu verlangen.

- Die Krankenversicherungsbeiträge von alten Menschen dürfen nicht mehr als dreimal so hoch sein, wie die Krankenversicherungsbeiträge junger Menschen bei derselben Versicherung.

- Einwohner mit einem Einkommen von bis zu 133 %, gemessen an der staatlich festgelegten Armutsgrenze (2010: 11.344 USD Jahreseinkommen), werden durch die (sozialstaatliche) Medicaid versichert.

- Bei Einwohnern mit einem Einkommen von bis zu 400 %, gemessen an der staatlich festgelegten Armutsgrenze, werden die Krankenversicherungsbeiträge staatlich bezuschusst.

- Familien können Krankenversicherungskosten stärker als bisher steuerlich absetzen.

- Einwohner, die keine Krankenversicherung abgeschlossen haben, müssen Strafzahlungen (von bis zu 2 % des Einkommens) leisten, es sei denn, sie sind sehr arm oder haben religiöse Gründe, keine Krankenversicherung abzuschließen.

- Firmen mit mehr als 49 Vollzeitbeschäftigten müssen pro Mitarbeiter eine Strafe zahlen, wenn sie ihren Arbeitnehmern keinen (adäquaten) Krankenversicherungsschutz vermitteln.

- Den Bundesstaaten wird erlaubt, staatliche geführte Krankenversicherungsbörsen einzurichten, so dass kleine Firmen (die für Self-Funded Health Care zu klein sind) und Einwohner ohne arbeitgebervermittelte Krankenversicherungen gemeinsam eine Gruppenversicherung bei privaten Krankenversicherungsanbietern abschließen können.

- Einwohnern, die mehr als 9,5 % des Einkommens für Krankenversicherungsbeiträge ausgeben müssen, wird erlaubt, die Krankenversicherungspolice bei einer staatlichen Behörde abzuschließen. Diese Behörde soll in Zusammenarbeit mit privaten Krankenversicherungen mindestens zwei Gruppenversicherungen aufstellen, von denen mindestens eine gemeinnützig arbeitet.

Änderungen, die bis 2018 greifen sollen:[140]

- Krankenversicherungen sind auch gegenüber Versicherungsnehmern mit bereits länger bestehenden Versicherungspolicen verpflichtet, die Kosten für Vorsorgeuntersuchungen zu übernehmen, ohne Zuzahlungen des Versicherten verlangen zu dürfen.

Änderungen durch den Health Care and Education Affordability Reconciliation Act of 2010: [141]