Patient Protection and Affordable Care Act

Der Patient Protection and Affordable Care Act (PPACA) ist ein Bundesgesetz der Vereinigten Staaten (auf Deutsch: Patientenschutz und „erschwingliche Pflege“). Es wurde auf Betreiben der Regierung Obama im Jahr 2010, dem zweiten Jahr der Regierungszeit von Präsident Barack Obama, vom US-Kongress beschlossen und wird deshalb oft als Obamacare bezeichnet. Der PPACA regelt unter anderem den Zugang zur Krankenversicherung und gilt als ein wesentlicher Teil des aktuellen US-Gesundheitssystems.

Das Gesetz und der wenige Tage später erlassene Health Care and Education Reconciliation Act, der es geringfügig modifizierte, waren juristisch und politisch stark umstritten, und die Auseinandersetzung geht auch nach der Verabschiedung und dem Inkrafttreten weiter. Der Supreme Court of the United States bestätigte das Gesetz in dem Urteil zum Verfahren National Federation of Independent Business v. Sebelius am 28. Juni 2012 nahezu vollständig.[1] Zum Stichtag 1. April 2014 wurden aufgrund des Gesetzes die vorher geplanten Zahlen an neuen Versicherten erreicht.

Die Republikanische Partei kündigte über Jahre an, das Gesetz aufheben und ersetzen zu wollen.[2] Während der Legislaturperiode von Präsident Donald Trump sind jedoch alle Initiativen zur Abschaffung oder Reform des PPACA an der Uneinigkeit der Parteiflügel gescheitert.[3]

Inhalte des Gesetzes

Zum PPACA gehören zahlreiche Einzelregelungen, die über mehrere Jahre in Kraft treten, um ausreichend lange Übergangsfristen sowohl für Krankenversicherer wie Patienten zu schaffen. Der Kern des Gesetzes ist das so genannte individual mandate, nach dem jeder Amerikaner verpflichtet ist, eine Krankenversicherung abzuschließen, wenn er nicht anderweitig, insbesondere durch seinen Arbeitgeber, abgesichert ist. Ausnahmen gibt es für Angehörige einiger weniger religiöser Gruppen und es existiert eine Härtefallklausel, die Personen abdecken soll, die nicht wegen ihrer Armut von Medicaid abgedeckt sind, sich aber eine Versicherung nicht leisten können. Dem steht die Verpflichtung der Versicherungsunternehmen gegenüber, jeden Patienten anzunehmen und die Versicherung nicht von einer Gesundheitsprüfung und dem Fehlen von Angaben zu Vorerkrankungen abhängig zu machen.

Leistungen

Ein Leistungskern (Essential Health Benefits) wurde für alle Versicherungen verpflichtend eingeführt, für diesen sind weder Ausgabendeckel noch Zuzahlungen zulässig. Für darüber hinaus gehende Leistungen müssen Zuzahlungen geleistet werden, deren prozentualer Anteil sich danach richtet, welches standardisierte Leistungspaket (Bronze, Silber, Gold, Platin) ein Versicherter gewählt hat.[4] Die meisten US-Bundesstaaten richteten bis Ende 2013 Vergleichsportale im Internet ein, auf denen jedes Jahr zum 15. November alle im jeweiligen Staat zugelassenen Versicherungsträger ihre Prämien und Leistungen transparent darstellen müssen und auf denen jeder Bürger nach Eingabe seiner Daten die jeweils günstigsten Anbieter der Pakete Bronze, Silber und Gold angezeigt bekommt. Für Einwohner jener Staaten, die keine Vergleichsportale einrichten, legte die Bundesregierung ein zentrales Portal unter healthcare.gov an. Bisher unversicherte Bürger können sich dann zwischen dem 15. November und dem 15. Dezember für eine Versicherung ab dem 1. Januar des Folgejahres einschreiben. Steuervorteile und Subventionen stehen nur den Bürgern zu, die sich über eines der amtlichen Portale versichern.

Unternehmen mit mehr als 50 Mitarbeitern müssen entweder ihren Mitarbeitern eine Versicherung nach mindestens Bronze-Niveau anbieten oder sich über eine Steuer an der Finanzierung der Reform beteiligen. Sehr kleine Unternehmen können Zuschüsse für bestimmte Gruppenversicherungen erhalten.[5]

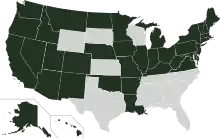

Die Bundesregierung weitet Medicaid auf alle Personen aus, deren Einkommen unterhalb der Armutsdefinition des Bundes liegt. Die einzelnen Bundesstaaten können beschließen, dass ihre Bürger auch zwischen 100 % und 400 % der Armutsgrenze Zugang zu Ermäßigungen für eine Krankenversicherung erhalten, die Subventionen übernimmt die Bundesregierung. 25 Staaten haben sich – aus fundamentaler Ablehnung der Gesundheitsreform – gegen eine Ausweitung entschieden. Sie werden alle von einer republikanischen Mehrheit regiert. Diese Staaten beteiligen sich auch nicht an den Vergleichsportalen, so dass für ihre Bürger eine Internetseite der Bundesregierung eingerichtet wurde.

Nichtversicherte, die keiner der Ausnahmen unterliegen, müssen ab 2015 das Äquivalent ihrer Versicherungsprämien an die Bundesregierung abführen. Diese Regelung soll den Vollzug der Versicherungspflicht sicherstellen und war der Kern der gerichtlichen Auseinandersetzungen über den PPACA. Das Supreme Court entschied, dass eine solche Pflicht als Strafregelung unzulässig sei, deutete sie jedoch im Rahmen der verfassungsfreundlichen Auslegung in eine Steuer um und erklärte diese für zulässig. Eine Klausel, nach der US-Bundesstaaten, die bestimmte Verpflichtungen aus dem Gesetz nicht erfüllen, sämtliche Bundeszuschüsse für Medicaid verlieren würden, wurde vom Supreme Court als einziger Bestandteil des Gesetzespakets für unzulässig erklärt und gestrichen.

Finanzierung

Zur Finanzierung der Leistungsausweitung wurde eine neue Steuer von 3,8 % auf Zinserträge und Dividendeneinkommen erhoben und ein Zuschlag von 0,9 % auf die Einkommensteuer ab einem zu versteuerndem Jahreseinkommen von 200.000 Dollar. Für einkommensschwache Versicherte werden Zuschüsse zur Versicherung neu eingeführt und bestehende erhöht. Außerdem wird das bereits existierende Programm, das Kinder einkommensschwacher Familien versichert, erheblich ausgeweitet. Diese Subventionen sind einkommensabhängig gestaffelt und laufen je nach Zahl abhängiger Familienmitglieder bei einem Jahreseinkommen zwischen 40.000 und 50.000 Dollar aus.[6]

Innerhalb der Versicherungen subventionieren junge und gesunde Versicherte ältere Versicherte und solche mit chronischen Krankheiten, bei denen höhere Ausgaben anfallen. Die Steuerzuschläge und die Quersubventionierung innerhalb der Versicherungstarife reichen nach den Erfahrungen bis Mitte 2017 aus, um die Leistungsausweitung abzudecken. Sie decken aber nicht die Ausweitung der Anspruchsberechtigten für Medicare ab, und das obwohl viele Bundesstaaten die Ausweitung nicht unterstützen, darunter Texas als Staat mit der zweitgrößten Bevölkerung in den USA.[6]

Gesetzgebungsprozess

Wahlkampfprogramm von Präsident Obama

Barack Obama hatte in seinem Wahlprogramm[7] eine allgemeine Krankenversicherungspflicht abgelehnt. Eine Ausnahme wollte er nur für die Kinder: Diese sollten zukünftig ausnahmslos alle krankenversichert werden.[8] Es sei den Eltern zumutbar, ihre Kinder versichern zu lassen, da Krankenversicherungen für Kinder sehr billig seien. Da jedoch manche Eltern eine Versicherung für ihre Kinder trotzdem nicht bezahlen können, sollte das State Children’s Health Insurance Program (SCHIP) ausgebaut werden.

Allerdings sollte die Zahl der Unversicherten durch eine Ausweitung staatlicher Hilfsprogramme und finanzieller Anreize sowie neuer Richtlinien verringert werden:

- Kleinen Unternehmen sollte es durch die Einführung neuer Steuergutschriften erleichtert werden, ihren Arbeitern und Angestellten Krankenversicherungsschutz zu gewähren.

- Gleichzeitig sollten größere Unternehmen, die ihren Arbeitern und Angestellten keinen oder nur einen geringen Krankenversicherungsschutz anbieten, durch eine Art Lohnsummensteuer an der Finanzierung des öffentlichen Gesundheitswesens (zwangs-)beteiligt werden.

- Krankenversicherungen sollte es zukünftig untersagt werden, sich auf Vorerkrankungen, sogenannte pre-existing conditions, zu berufen. Diese sollten unter dieser Begründung Zahlungen nicht mehr verweigern oder Beiträge erhöhen dürfen.[9]

Zudem wollte Obama im Sinne des Public-Private-Modells eine staatliche Krankenversicherung als Ergänzung zu den privaten Krankenversicherungen einführen.[8] Dieses war ähnlich der Medicare angedacht, sollte sich aber an Menschen richten, die noch keine 65 Jahre alt sind. Zielgruppe sollten vor allem solche Menschen sein, die keinen Krankenversicherungsschutz über den Arbeitgeber erhalten können und nicht bereits durch Medicaid oder SCHIP versichert sind.[9]

Alternative Gesetzgebungsvorschläge im Kongress

Im Kongress wurden im Jahr 2009 einige Gesetzesvorschläge zur Reform des Gesundheitssystems eingereicht.

Der United States National Health Care Act wurde von dem demokratischen Abgeordneten John Conyers eingebracht. Nach diesem Gesetzesvorschlag sollte Medicare zu einer allgemeinen staatlichen Krankenversicherung ausgebaut werden, die alle Bürger versichert (Universal Single-Payer Healthcare). Private Krankenversicherungen wären dann nicht mehr benötigt worden, die Versicherungskosten wären wie bei Medicare über Steuern finanziert worden. Vorbild für den Reformvorschlag war das kanadische Gesundheitssystem.[10]

Der Healthy Americans Act, der von dem demokratischen Senator Ron Wyden und dem republikanischen Senator Bob Bennett eingereicht wurde, hatte zum Ziel, dass alle Bürger verpflichtet werden, eine Krankenversicherung abzuschließen (National Health Insurance). Es sollte aber weiterhin verschiedene staatliche und private Krankenversicherungen geben, ein Single-Payer-Modell war hier also nicht angedacht. Medicaid und das State Children′s Health Insurance Program sollten aufgelöst werden. Das bisherige System der arbeitgebervermittelten Gruppenversicherungen sollte abgeschafft werden. An deren Stelle sollten staatlich vermittelte Healthy Americans Private Insurance Plans treten; die Bezahlung der Versicherungskosten wäre über Steuern erfolgt, die Steuereinnahmen wären dann an die jeweilige Versicherung verteilt worden. Der Vorteil wäre gewesen, dass die Krankenversicherung bei einem Arbeitgeberwechsel hätten bestehen bleiben können. Die Versicherungsbedingungen wären für alle Versicherungen einheitlich von der Regierung definiert worden. Bei Umsetzung dieses Planes wären auf die meisten Bürger höhere Krankenversicherungskosten zugekommen als bisher. Dies wäre dadurch abgemildert worden, dass die Krankenversicherungskosten bei der Einkommensteuer in großzügigem Umfang steuermindernd hätten geltend gemacht werden können. Für die Arbeitgeber wären die freiwilligen Krankenversicherungsleistungen an ihre Arbeitnehmer weggefallen, dafür hätten diese eine Sondersteuer zahlen und die Löhne ihrer Arbeitnehmer erhöhen sollen.[11]

Gesetzgebungsvorschlag der Führung der Demokratischen Partei

Der America’s Affordable Health Choices Act of 2009 wurde von John Dingell, Charles B. Rangel, Henry Waxman, George Miller, Pete Stark, Frank Pallone und Rob Andrews eingebracht. Er repräsentiert das Gesetzesvorhaben der Führung der Demokratischen Partei. Der Gesetzesvorschlag greift die Reformpläne von Präsident Obama auf.[12]

Äußerst heftige Proteste von Seiten der Konservativen folgten auf die mit dem America′s Affordable Health Choices Act of 2009 vorgelegten Reformpläne.[13] Ein Vorwurf mit großer Medienwirkung war die wiederholt erhobene Behauptung, dass durch die Reform „death panels“ („Todesausschüsse“) eingeführt würden. Der Hintergrund war, dass in dem umfangreichen Gesetzesvorschlag als ein Unterpunkt eine Änderung der Section 1861 des Social Security Act dergestalt vorgesehen war, dass sich Medicare-Patienten zukünftig auf Staatskosten unter anderem von ihrem Arzt über die (bereits bestehende) Möglichkeit einer Patientenverfügung informieren lassen dürften.[14] Diese Idee wurde aus einer Gesetzesinitiative übernommen, die von dem republikanischen Kongressabgeordneten Charles Boustany miteingebracht worden war, dem Life Sustaining Treatment Preferences Act of 2009.[15] Die rechtsgerichtete Tageszeitung Investor′s Business Daily meinte darin einen Plan zur Ergründung des Lebenswillens von älteren Mitbürgern zu erkennen, die durch ihren Arzt systematisch zu Sterbehilfe gedrängt werden sollen. Letztlich sei demnach Euthanasie an Senioren und Kranken geplant. Die Zeitung zog einen Vergleich mit dem staatlichen Gesundheitssystem in Großbritannien, dem National Health Service, und behauptete, dass Menschen mit einer schweren Behinderung wie zum Beispiel der berühmte Wissenschaftler Stephen Hawking dort keine Überlebenschance hätten.[16] Das „Death-panel“-Argument wurde von vielen Republikanern, insbesondere der vormaligen republikanischen Kandidatin um das Amt des Vizepräsidenten, Sarah Palin, aufgegriffen.[17] Gemäßigte Republikaner wandten sich gegen diese Strategie. Palin und andere wurden von der republikanischen Senatorin Lisa Murkowski kritisiert: da es keinen Grund gäbe, in der Bevölkerung absichtlich die Angst vor „death panels“ zu schüren, die der America′s Affordable Health Choices Act of 2009 überhaupt nicht vorsehe, solle man lieber seriöse und sachliche Kritik üben.[18] Der Republikaner Charles Boustany stellte fest, dass die Diskussion über das Thema leider außer Kontrolle geraten sei.[19] Stephen Hawking fühlte sich schließlich genötigt, klarzustellen, dass er seit seiner Geburt in Großbritannien lebe und nur aufgrund der sehr guten medizinischen Betreuung durch den National Health Service überhaupt noch am Leben sei.[20]

Des Weiteren wurde die Option auf eine staatliche Krankenversicherung kontrovers diskutiert. Es besteht die Befürchtung, dass die privaten Krankenversicherungsgesellschaften in großem Ausmaß Kunden verlieren könnten und deshalb Mitarbeiter entlassen müssten.[21] Überdies wurden die Kosten der Reform diskutiert, insbesondere die Situation kleinerer Unternehmen, die es sich nicht leisten könnten, ihre Arbeitnehmer zu versichern. Außerdem gibt es eine Kontroverse darüber, ob das Gesetzesvorhaben dazu führen könnte, dass illegale Einwanderer ebenfalls in den Genuss von Krankenversicherungsschutz kommen.[22] Präsident Obama versuchte am 9. September 2009, in einer Rede vor dem Kongress bestehende Bedenken auszuräumen.[23][24]

Gesetzgebungsverfahren in Repräsentantenhaus und Senat

Das Repräsentantenhaus hat am 8. November 2009 den Affordable Health Care for America Act, den Nachfolger des America′s Affordable Health Choices Act of 2009, verabschiedet.[25]

Am 13. September 2009 hat der Finanzausschuss des Senats dem von Senator Max Baucus eingebrachten America’s Healthy Future Act zugestimmt. Dieser entspricht weitgehend den Reformplänen der Führung der Demokratischen Partei, sieht allerdings anstelle einer optionalen staatlichen Krankenversicherung eine staatlich regulierte privatrechtliche Krankenversicherung vor.[26] Am 21. November stimmte der Senat mit der Mehrheit der Demokraten dafür, den Patient Protection and Affordable Care Act, der eine Weiterentwicklung des America’s Healthy Future Act ist, auf die Tagesordnung zu setzen, um über diesen zu debattieren.[27] Am 21. Dezember 2009 stimmte der Senat schließlich mit der notwendigen 3/5 Mehrheit für eine zeitliche Begrenzung der Debatten, dadurch konnte ein Filibuster verhindert werden. Eine Abstimmung über den Gesetzesentwurf fand am 24. Dezember 2009 statt, dabei wurde der Gesetzesvorschlag mit 60 zu 39 Stimmen angenommen.[28]

Als weiterer Schritt mussten sich Senat und Repräsentantenhaus auf eine einheitliche Gesetzesvorlage einigen.[29] Allerdings hatten die Demokraten durch eine Nachwahl ihre Drei-Fünftel-Mehrheit im Senat verloren. Dadurch bekamen die Republikaner die Möglichkeit, durch Filibustern den Gesetzgebungsprozess erheblich zu verzögern.

Daher wurde ein Weg beschritten, der die mögliche Blockade im Senat umgehen sollte. Demgemäß stimmte das Repräsentantenhaus am 21. März 2010 mit 219 gegen 212 Stimmen dem Patient Protection and Affordable Care Act des Senats zu, wodurch dieser Gesetz wurde.[30] Die Änderungswünsche der demokratischen Vertreter im Repräsentantenhaus am Patient Protection and Affordable Care Act enthält der Health Care and Education Affordability Reconciliation Act of 2010. Im zweiten Schritt wurde daher am selben Tag der Health Care and Education Affordability Reconciliation Act of 2010[31] mit 220 gegen 211 Stimmen verabschiedet.[32] Über dieses Gesetz hat der Senat am 25. März 2010 im Reconciliation-Verfahren getagt und abgestimmt, in dem ein Filibuster nicht möglich ist. Der Health Care and Education Affordability Reconciliation Act of 2010 wurde im Senat mit 56 zu 43 Stimmen verabschiedet.[33]

Juristische Auseinandersetzungen

Einige Organisationen (wie die National Federation of Independent Business), Teile der Republikanischen Partei und einige Bundesstaaten hatten gegen die Gesundheitsreform Klage erhoben. Hauptstreitpunkt war die Einführung der allgemeinen Versicherungspflicht. Am 28. Juni 2012 bestätigte der Oberste Gerichtshof der Vereinigten Staaten in einem Urteil[34] (National Federation of Independent Business v. Sebelius) die Verfassungsmäßigkeit wesentlicher Teile des Patient Protection and Affordable Care Act. Der Gerichtshof sprach dem Kongress zwar eine aus der Commerce Clause der Verfassung ableitbare Kompetenz ab, die Bürger zum Abschluss einer Krankenversicherung zu verpflichten. Die mit Verabschiedung der Gesundheitsreform ab 2014 wirksam werdende Geldstrafe für (nicht befreite) Nichtversicherte interpretierte die Mehrheit der Richter aber als eine Steuer, die von der Besteuerungskompetenz des Bundes gedeckt ist.[35][36] Der Gerichtshof sprach nur einer im Gesetz vorgesehenen Regelung die Verfassungsmäßigkeit ab: die Bundesregierung durfte nicht Bundesstaaten bei ausbleibender Kooperation mit Entzug der gesamten Medicaid-Gelder abstrafen.[37]

Im Juni 2014 entschied der Oberste Gerichtshof im Verfahren Hobby Lobby, dass bestimmte – insbesondere inhabergeführte – Arbeitgeber darauf bestehen können, dass einzelne Verfahren der Empfängnisverhütung aus religiösen Gründen von der ihren Mitarbeitern angebotenen Krankenversicherung ausgenommen werden dürfen. Auf sie wird damit eine im Gesetz bislang nur für religiöse Vereinigungen vorgesehene Ausnahme ausgedehnt, nach der diese Leistungen von den Krankenversicherungen auf eigene Rechnung übernommen werden. Das ist ohne negative Auswirkungen für die versicherten Frauen möglich, weil Mittel zur Empfängnisverhütung den Versicherungen mehr Ausgaben einsparen als sie kosten.[38]

2015 entschied der Oberste Gerichtshof, dass die Subvention der Versicherungsbeiträge allen Amerikanern zusteht, egal ob sie in einem Staat leben, der ein eigenes Vergleichsportal anbietet, oder einem, der das nicht tut und dessen Bürger auf das Portal der Bundesregierung zugreifen. Kläger hatten nach einer umstrittenen Formulierung im Wortlaut des Gesetzes die Annahme vertreten, nur Portale eines Bundesstaates würden zum Zugang zu Subventionen berechtigen. Der Oberste Gerichtshof wies diese Interpretation mit 6:3 Stimmen zurück.[39]

Im Mai 2016 entschied ein Bundesgericht aufgrund einer Klage der republikanischen Mehrheitsfraktion, dass der PPACA entgegen der Auffassung der Regierung Obama keine Mittelzuweisung im Bundeshaushalt enthalten würde. Daher dürfe die Bundesregierung keine Zahlungen an die Versicherungen leisten, mit denen Verträge sozial schwacher Versicherter subventioniert werden.[40] Die Regierung legte Berufung ein und das Gericht setzte die Entscheidung aus.[41] Nach der Regierungsübernahme durch Donald Trump erklärte dessen Gesundheitsministerium, trotz der Entscheidung alle Subventionen weiterhin zu zahlen.[42]

Im Jahr 2021 wies der Supreme Court, trotz dessen Besetzung mit mehrheitlich konservativen Richtern, eine weitere Verfassungsklage der Republikaner, diesmal im Rechtsfall Texas v. California, mit einer Mehrheit von sieben zu zwei ab. Damit bleiben die Leistungen des Gesetzes erhalten, auch wenn die Zwangszahlungen Unversicherter seit 2017 entfallen sind.[43][44]

Fortsetzung des politischen Konflikts

Die politische Debatte ging nach der Verabschiedung und auch nach dem Inkrafttreten weiter. Die Republikanische Partei machte das Gesetz zu einem Symbol für die Auseinandersetzung mit den Demokraten. Alle ihre Versuche im Kongress scheiterten vor der Wahl vom November 2014 an der demokratischen Mehrheit im Senat. Allerdings verhinderten die Republikaner im Repräsentantenhaus jede Anpassung des Gesetzes, so auch die Behebung erkannter Schwächen.[45] Nachdem die Republikaner im 114. Kongress der Vereinigten Staaten in beiden Häusern die Mehrheit errungen hatten, gab es einen weiteren Versuch, gegen den Präsident Obama im Januar 2016 sein für diesen Fall angekündigtes Veto einlegte.[46]

In den Bundesstaaten, in denen die Republikaner die Mehrheit stellten, verhinderten sie auf verschiedene Weise die Umsetzung oder den Erfolg der Krankenversicherung. Ohne die Ausweitung von Medicare fehlten Subventionen für die untere Mittelschicht, von Republikanern eingereichte Klagen führten zu Unsicherheit bei Versicherungen und in der Folge zu mangelnden Investitionen. Zudem verwiesen Republikaner immer wieder auf einen angeblich bevorstehenden Kollaps des Systems durch steigenden Prämien, wobei davon fast ausschließlich jene Staaten betroffen sind, in denen die republikanische Mehrheit die volle Anwendung des Gesetzes verhindert hat.[45]

Bei republikanischer Mehrheit von 2012 bis 2015 im Repräsentantenhaus

Der bei den US-Präsidentschaftswahlen von 2012 letztlich erfolglose republikanische Kandidat Mitt Romney wollte das Gesetz im Falle seines Sieges aufheben.[47] Ende 2013 nutzte der Tea-Party-Flügel der Republikanischen Partei im Repräsentantenhaus das Budgetrecht als Druckmittel. Er erklärte, einem Nothaushalt nur zuzustimmen, wenn alle Haushaltsansätze für die Versicherungsreform gestrichen, also das Gesetz leerlaufen würde. Nachdem der demokratisch dominierte Senat und Präsident Obama nicht bereit waren, darüber zu verhandeln, kam es ab 1. Oktober 2013 zum vorübergehenden 16-tägigen Government Shutdown. Am 16. Oktober mussten die Republikaner im Kongress einlenken und einem Haushalt zustimmen. Die öffentliche Meinung hatte sich gegen sie gedreht, weil der Stillstand der Verwaltung ihnen angelastet wurde.

Die politische Auseinandersetzung ging in den einzelnen Bundesstaaten weiter. Das Gesetz stellt großzügige Bundesmittel bereit, um die Leistungen von Medicaid auf Bürger auszudehnen, die je nach Einkommen und Zahl der Familienangehörigen ein Einkommen von bis zu 400 % der Armutsschwelle nachweisen. Voraussetzung ist, dass ihr jeweiliger Bundesstaat diese Ausdehnung durch Gesetz beschließt. Die Mehrzahl der republikanisch regierten Bundesstaaten lehnten das Gesetz politisch vollständig ab und verweigern zu Beginn ihren Bürgern diese Leistungen des Bundes. Zwangsmittel im Gesetz waren der einzige Teil, der durch das Oberste Bundesgericht gekippt wurde.

In den Jahren nach der Einführung des Gesetzes und mit den positiven Erfahrungen in Staaten, die Medicaid ausgedehnt haben, wenden sich auch streng republikanische Bundesstaaten von der Hardliner-Position ab.[48] Arizona, Arkansas, Indiana, Iowa, Michigan, Nevada, New Jersey, New Mexico und Ohio haben Medicaid bis Ende 2015 erweitert. In South Dakota, Tennessee und Utah befürworteten republikanische Gouverneure eine Ausdehnung, die Parlamente waren dagegen. Die Fraktionen der Republikaner im Repräsentantenhaus und im Senat sehen diese Spaltung der Parteilinie als Bedrohung.

Präsidentschaft Trump

Im Wahlkampf vor der Präsidentschaftswahl am 8. November 2016 machten Donald Trump, die Republikanische Partei und viele republikanische Politiker den ACA zum Wahlkampfthema. Die Republikaner behielten ihre Mehrheit in beiden Häusern des Kongresses und Trump wurde zum US-Präsidenten gewählt. In der konstituierenden Sitzung des 115. Kongresses beschloss die republikanische Mehrheit im Repräsentantenhaus Anfang Januar 2017 eine Finanzresolution, die neben allgemeinen Zuweisungen Mittel zur Verfügung stellt, mit denen die Gesetzgeber eine neue Gesundheitsgesetzgebung erarbeiten können. Zudem wurde die Voraussetzung geschaffen, dass die entsprechende Gesetzgebung den Kongress auf dem beschleunigten Weg eines Reconciliation-Verfahrens passieren kann.[49] Trump erließ am Tag seiner Amtseinführung eine Anordnung an die Gesundheitsbehörden, alle Möglichkeiten zur Kostenentlastung von Versicherten, Versicherungen und Leistungsanbietern zu nutzen;[2] kurz darauf berief er Tom Price, einen Kritiker des Gesetzes, als Gesundheitsminister in sein Kabinett. Die allgemeine Ablehnung des ACA unter Republikanern verdeckt aber große Meinungsunterschiede darüber, welche Teile des Gesetzespaketes aufgehoben und welche erhalten werden sollen. Beobachter prognostizieren einen mehrjährigen Prozess, der von Unsicherheiten wie den Mehrheitsverhältnissen im Senat bestimmt sein könnte.[50][51]

Anfang März 2017, sechs Wochen nach Trumps Amtsantritt, legte die Mehrheitsfraktion der Republikaner im Repräsentantenhaus der Vereinigten Staaten einen Gesetzentwurf vor, mit dem „Obamacare“ durch ein neues System ersetzt werden soll. Die Versicherungspflicht und die Subventionen aus Steuermitteln sollen abgeschafft werden.[52] Laut dem unabhängigen Budgetbüro des Kongresses (CBO) drohte dadurch 2018 rund 14 Millionen Menschen der Verlust der Krankenversicherung.[53][54] Der Gesetzesentwurf (American Health Care Act), der einer von mehreren Schritten zur Abschaffung und Ersetzung von Obamacare sein sollte, scheiterte am 24. März 2017: Nachdem sich abzeichnete, dass sowohl moderate republikanische Abgeordnete als auch ultra-konservative Mitglieder des Freedom Caucus aus verschiedenen Gründen das Gesetz ablehnen würden und der Gesetzesentwurf dadurch keine Mehrheit haben würde, ließ Speaker Paul Ryan den Entwurf nicht zur Abstimmung stellen.[55]

Am 4. Mai 2017 stimmten 217 republikanische Abgeordnete des Repräsentantenhauses nach massivem Druck von Trump und der Fraktionsführung für eine geringfügig geänderte Fassung des American Health Care Act, 213 Demokraten und Republikaner stimmten dagegen.[56] Der Senat weigerte sich, den Entwurf des Repräsentantenhauses zu beraten, und plante eine völlig neue Version zu erstellen.[57] Die Parteiführung der Republikanischen Partei wartete, entgegen eigenen Traditionen und Prinzipien, nicht die Berechnungen des CBO ab, wie sich das Vorhaben auf den Etat auswirkt und wie viele Amerikaner durch das Gesetz ihre Versicherungen verlieren könnten.[58] Das CBO kam am 24. Mai 2017 zum Ergebnis, dass mit dem Gesetzentwurf schon 2018 14 Millionen unter ACA Versicherte ihren Schutz verlieren würden, 19 Millionen bis 2020 und 23 Millionen bis 2026. Die Einsparungen des Bundeshaushalts würden über zehn Jahre 119 Mrd. Dollar betragen, weit weniger als erhofft, und sich überwiegend bei den höchsten 5 Prozent der Einkommen auswirken.[59]

Ein im Juni 2017 vorgelegter neuer Entwurf des Senats griff in die Garantien ein, dass Versicherte nicht wegen Vorerkrankungen diskriminiert werden dürfen. Er erlaubt es Versicherern, vom Leistungskern Essential Health Benefits abzuweichen und Tarife anzubieten, die keine Leistungen für Medikamente oder andere Pflichtleistungen unter dem ACA beinhalten. Junge und gesunde Versicherte könnten auf diese billigeren Tarife ausweichen, so dass die hohen Kosten für Langzeittherapien bei chronischen Krankheiten nur noch von den Versicherten in den Standardtarifen getragen würden, die so zu Auffangbecken für finanzielle Risikopatienten werden und deren Versicherungsprämien gewaltig steigen würden. Genau dieses Risiko wollte der ACA endgültig beenden.[60] Auch dieser Entwurf scheiterte im Juli 2017 wegen mangelnder Zustimmung aus beiden Flügeln der Republikaner.[3] Ende Juli scheiterte der Versuch der Republikaner, im US-Senat eine deutlich verkleinerte Version ihrer Reformvorstellungen („skinny repeal“, „magere Aufhebung“) durchzusetzen und davon ausgehend mit dem Repräsentantenhaus über eine gemeinsame größere Reform zu verhandeln, an der Ablehnung der republikanischen Senatoren Susan Collins, Lisa Murkowski und John McCain.[61] Am 25. September 2017 gaben die Senatoren Lindsey Graham und Bill Cassidy ihren Entwurf auf, Obamacare durch eine Regionalisierung der Gesundheitsversicherung mittels Verlagerung auf Bundesstaatsebene abzuschaffen; Ende September 2017 endete die Möglichkeit, eine Reform innerhalb des Reconciliation-Verfahrens durchzusetzen, für dieses Jahr.[62]

Es gibt Ansätze für eine überparteiliche Initiative, statt einer Abschaffung eine Verbesserung von Obamacare zu erarbeiten. Dazu rief Ende Juli 2017 der Präsident der gemeinnützigen Kaiser Family Foundation auf.[63] Einige Senatoren arbeiteten unter Führung des Republikaners Lamar Alexander und der Demokratin Patty Murray im Sommer 2017 an einer solchen Lösung; die Gespräche wurden Mitte September 2017 ausgesetzt.[64]

Die republikanische Mehrheit verzichtete auf den Versuch, ein Urteil des Bundesgerichts für Washington, D.C. vom Juni 2017 durchzusetzen, wonach Subventionen für sozial Schwächere keine ausreichende Rechtsgrundlage hätten. Auch hier ließen die Republikaner das bestehende Gesundheitssystem unverändert.[41]

Am 12. Oktober 2017 unterzeichnete Trump ein Dekret, das es Versicherungen erlaubt, günstigere Policen mit bis zu jährlicher Laufzeit für Menschen ohne hohe Gesundheitsrisiken verkaufen zu dürfen, was die Obamacare-Märkte, die bisher hohen Mindeststandards für einen Leistungskern unterliegen, zusammenbrechen lassen und Obamacare so auf administrativem Weg zu Fall bringen könnte.[65] Im November 2017 koppelte die republikanische Mehrheit im Kongress die Aufhebung des individual mandates, also der Versicherungspflicht, mit dem Haushaltsgesetz für 2018. Ab dem 1. Januar 2019 entfällt damit der Pflichtcharakter der Versicherung.[66] Anfang 2018 wurde als nächster Schritt vorgeschlagen, auch die Pflicht aller Arbeitgeber mit mehr als 30 Mitarbeitern aufzuheben, eine Versicherung anzubieten.[67]

Einzelne Regelungen

Änderungen durch den Patient Protection and Affordable Care Act:[68][69][70]

Kurzfristige Änderungen

Änderungen, die innerhalb von sechs Monaten ab Verabschiedung in Kraft traten:

- Krankenversicherungen ist es verboten, Patienten wegen preexisting conditions (Vorerkrankungen) abzulehnen.

- Krankenversicherungen ist es verboten, für Kinder mit Vorerkrankungen erhöhte Versicherungsbeiträge zu verlangen.

- Kinder dürfen bis zum 26. Lebensjahr in der Familienversicherung der Eltern versichert bleiben.

- Krankenversicherungen müssen sich in allen neuen Versicherungspolicen verpflichten, die Kosten für Vorsorgeuntersuchungen zu übernehmen, ohne Zuzahlungen des Versicherten verlangen zu dürfen.

- Alle Versicherungsunternehmen müssen ihre Bilanz im Internet veröffentlichen und dabei insbesondere die Verwaltungskosten detailliert aufgliedern.

- Kleine Unternehmen können erhöhte steuerliche Abzüge geltend machen, wenn sie ihren Arbeitnehmern Krankenversicherungsschutz anbieten.

Versicherungspflicht und zugehörige Reformelemente

Änderungen, die seit April 2014 greifen:

- Krankenversicherungen müssen einen Mindest-Standard an definierten Leistungen (Bronze) umfassen.

- Krankenversicherungen ist es auch bei Erwachsenen mit Vorerkrankungen verboten, erhöhte Versicherungsbeiträge zu verlangen.

- Die Krankenversicherungsbeiträge von alten Menschen dürfen nicht mehr als dreimal so hoch sein wie die Krankenversicherungsbeiträge junger Menschen bei derselben Versicherung.

- Einwohner mit einem Einkommen von bis zu 133 % der staatlich festgelegten Armutsgrenze (2013: 11.490 USD Jahreseinkommen für Alleinstehende) werden durch die (sozialstaatliche) Medicaid versichert.

- Bei Einwohnern mit einem Einkommen von bis zu 400 % der staatlich festgelegten Armutsgrenze können die Krankenversicherungsbeiträge staatlich bezuschusst werden, wenn der jeweilige Bundesstaat diese Erweiterung beschließt.

- Familien können Krankenversicherungskosten stärker als bisher steuerlich absetzen.

- Einwohner, die keine Krankenversicherung abgeschlossen haben, müssen Strafzahlungen (von bis zu 2 % des Einkommens) leisten, es sei denn, sie sind sehr arm oder haben religiöse Gründe, keine Krankenversicherung abzuschließen.

- Firmen mit mehr als 49 Vollzeitbeschäftigten müssen pro Mitarbeiter eine Strafe zahlen, wenn sie ihren Arbeitnehmern keinen (adäquaten) Krankenversicherungsschutz vermitteln.

- Den Bundesstaaten wird erlaubt, staatliche geführte Krankenversicherungsbörsen einzurichten, so dass kleine Firmen (die für Self-Funded Health Care zu klein sind) und Einwohner ohne arbeitgebervermittelte Krankenversicherungen gemeinsam eine Gruppenversicherung bei privaten Krankenversicherungsanbietern abschließen können.

- Einwohnern, die mehr als 9,5 % des Einkommens für Krankenversicherungsbeiträge ausgeben müssen, wird erlaubt, die Krankenversicherungspolice bei einer staatlichen Behörde abzuschließen. Diese Behörde soll in Zusammenarbeit mit privaten Krankenversicherungen mindestens zwei Gruppenversicherungen aufstellen, von denen mindestens eine gemeinnützig arbeitet.

Langzeit-Reformen

Änderungen, die bis 2018 greifen sollen:[71]

- Krankenversicherungen sind auch gegenüber Versicherungsnehmern mit bereits länger bestehenden Versicherungspolicen verpflichtet, die Kosten für Vorsorgeuntersuchungen zu übernehmen, ohne Zuzahlungen des Versicherten verlangen zu dürfen.

Änderungen durch den Health Care and Education Affordability Reconciliation Act of 2010:[72]

- Die staatliche Bezuschussung der Krankenversicherungskosten für Einwohner mit einem Einkommen von bis zu 400 %, gemessen an der staatlich festgelegten Armutsgrenze, wird gegenüber dem Patient Protection and Affordable Care Act noch ausgeweitet.

- Medicare-Patienten erhalten die Kosten für verschreibungspflichtige Medikamente bis zu einer Höhe von $250 erstattet. (Damit soll das sogenannte „doughnut hole“ in der Versicherungsleistung von Medicare geschlossen werden).

- Strafzahlungen von Einwohnern, die keine Krankenversicherung abgeschlossen haben, werden gegenüber dem Patient Protection and Affordable Care Act um weitere 0,5 % des Einkommens erhöht.

- Die Zahlungen für Behandlungen von Medicaid-Patienten waren bisher 20 % niedriger als die Zahlungen für Behandlungen von Patienten ohne Medicaid. Als Folge verweigerten viele Ärzte die Behandlung von Medicaid-Patienten. Die Zahlungen für Medicaid-Patienten sollen daher erhöht werden.

- Firmen müssen ab dem 31. unversicherten Vollzeitbeschäftigten pro Mitarbeiter eine Strafe von $2.000 zahlen, wenn sie ihren Arbeitnehmern keinen (adäquaten) Krankenversicherungsschutz vermitteln. Die Regelung des Patient Protection and Affordable Care Act wurde damit verschärft.[73]

Nach Schätzungen des Congressional Budget Office ergeben sich dadurch folgende Auswirkungen:[74]

Die Zahl der Unversicherten soll sich um insgesamt 32 Millionen verringern. Um 17 Millionen soll sich die Zahl der Unversicherten durch eine Ausweitung von Medicaid verringern. Weitere 17 Millionen Unversicherte und ca. 9 Millionen bereits Versicherte sollen durch staatliche Krankenversicherungsbörsen eine (bessere) private Krankenversicherung vermittelt bekommen, wobei der Staat in den meisten Fällen einen Teil der Versicherungsprämien zahlen wird.

Die Kosten der Reform sollen in den nächsten 10 Jahren $940 Milliarden betragen. Diese Ausgaben sollen durch Steuererhöhungen von $400 Milliarden gegenfinanziert werden (hauptsächlich durch eine höhere Lohnsteuer für Arbeitnehmer mit hohem Einkommen und eine höhere Einkommensteuer für Einwohner mit hohen Kapitaleinkünften und durch die Cadillac tax auf besonders teure Krankenversicherungspolicen). Als weiterer großer Posten sollen die Ausgaben bei Medicare durch Effizienzsteigerungen um $483 Milliarden reduziert werden. Insgesamt soll das Haushaltsdefizit in den nächsten 10 Jahren durch die Reform um $130 Milliarden verringert werden.

Mittelbare Wirkungen

Die Versicherungspflicht und die erstmalige Krankenversicherung für bislang Unversicherte, insbesondere für alleinstehende jüngere Männer ohne Kinder soll erhebliche Vorteile für die Behandlung von Suchterkrankungen und psychischen Krankheiten bringen. Da beide als die maßgeblichen Faktoren für Freiheitsstrafen im ausufernden Gefängnissystem der Vereinigten Staaten gelten, wird darüber diskutiert, ob die Versicherungsreform mittel- und langfristig eine massive Abnahme der Gefängnispopulation in den USA mit sich bringen wird.[75] Die Abdeckung von Empfängnisverhütung durch Krankenversicherungen macht Verhütungsmittel wesentlich zugänglicher und erlaubt die Wahl des Verhütungsmittels unabhängig von den Kosten. Im ersten Jahr des Gesetzes sparten Versicherte rund 1,4 Mrd. Dollar ein. Als Folgen werden eine geringere Zahl an ungewollten Schwangerschaften, ein höheres Einkommen über die gesamte Lebenszeit und weniger Abtreibungen erwartet.[76]

Vorläufige Ergebnisse

Am 1. Oktober 2013 sollte die Einschreibung neuer Versicherter beginnen. Doch die Website healthcare.gov wies massive Fehler auf und wurde mit dem Ansturm der Bürger nicht fertig. Todd Park, Chief Technology Officer im Weißen Haus, stellte ab dem 17. Oktober ein Team von Experten zusammen, die als Freiwillige innerhalb von 14 Tagen die Seite zum Laufen brachten und innerhalb von sechs Wochen alle wesentlichen Probleme behoben. Er griff dabei im Wesentlichen auf Techniker zurück, die bereits im Präsidentschaftswahlkampf 2012 für Obama programmiert hatten.[77]

Zwischen dem 1. Oktober 2013 und dem 31. März 2014 schrieben sich über sieben Millionen Amerikaner neu für eine Krankenversicherung ein. Die Zahl erreichte damit trotz der Probleme bei der Umsetzung die vorherige Schätzung.[78] Allerdings ergaben Umfragen, dass gerade die Bevölkerungsgruppe, die am meisten von den Reformen profitieren sollte, sich bislang kaum beteiligt hat. Die sozial Schwächsten mit der geringsten formalen Bildung wurden von Informationen nicht erreicht und haben auch kein Interesse. Den Medien wird vorgeworfen, die Gesundheitsreform nur als politischen Konflikt berichtet zu haben und in viel zu geringem Maß Informationen über die Inhalte zu vermitteln.[79]

Zum Stichtag 1. April 2014 war der Anteil der Amerikaner ohne Krankenversicherung mit 15,6 % annähernd auf die Werte vor der Finanzkrise ab 2007 gefallen.[80] Durch eine Verlängerung der Einschreibephase bis 15. April ergab sich eine weitere Steigerung der Werte, mehr als 8 Millionen wurden bis zu diesem Datum neu versichert.[81] Als primärer Grund gilt die Ausweitung von Medicaid in den Bundesstaaten, die die Erweiterungsmöglichkeiten wahrgenommen haben. Daneben wirkt sich die Erholung des US-Arbeitsmarktes auf die von Arbeitgebern angebotenen Krankenversicherungen aus.[82] Außerdem haben bisher nicht-versicherte Arbeitnehmer unter dem Druck der Versicherungspflicht die schon bisher angebotenen Versicherungen über den Arbeitgeber abgeschlossen.[83]

Ursprüngliche Befürchtungen, dass Arbeitgeber im großen Maßstab aus der Vermittlung von Krankenversicherungen aussteigen würden,[84] haben sich nach weiterer Beobachtung nicht erfüllt.[85] In der Vergangenheit unterstützten annähernd alle großen und viele kleine Arbeitgeber ihre Mitarbeiter durch Gruppenversicherungen, zu denen das Unternehmen wesentliche Zuzahlungen leistete. Dies war ein wesentlicher Teil des Gesamtpakets, aus dem sich die Bezahlung der Mitarbeiter zusammensetzte. Allerdings boten Arbeitgeber Versicherungen mit sehr unterschiedlichem Leistungsspektrum. Das PPACA verlangt nun von allen Unternehmen mit mehr als 50 Angestellten, dass sie eine Versicherung mit einem standardisierten Leistungsangebot (Bronze, Silber, Gold) anbieten. Oder sie können eine Steuer von jährlich etwas unter 2000 Dollar pro Mitarbeiter entrichten. Diese Steuern werden zweckgebunden zur Subventionierung von individuellen Krankenversicherungen verwendet. Da die Arbeitgeber-Beiträge für eine Versicherung in der Regel deutlich über der Steuer liegen, könnten Unternehmen aus der Krankenversicherung aussteigen. Andererseits hat eine Versicherung unabhängig vom Arbeitgeber den Vorteil, dass der Arbeitnehmer im Fall von Arbeitslosigkeit oder dem Wechsel des Arbeitgebers nicht die Versicherung wechseln muss. Da Teile dieser Regelung erst 2018 in Kraft treten werden, können sich noch weitere Effekte ergeben.[85]

Die Analyse der 2014 neu Versicherten ergab, dass die angestrebte jüngere Zielgruppe erreicht wird. Damit ist die langfristige Ausrichtung des Programms im Plan. Wie zu erwarten war, haben sich bisher aber unter den Jüngeren überwiegend diejenigen versichert, deren Gesundheit unter dem Schnitt ihrer Altersgenossen liegt und die bisher wegen der Berücksichtigung von Vorerkrankungen keine oder keine für sie bezahlbare Versicherung angeboten bekamen.[86] Paul Krugman kam in der New York Times aufgrund der Daten zum Schluss, dass die Einführung einen Erfolg darstelle, und er warf den Medien und den von den Medien befragten Experten vor, das Programm systematisch schlechtgeredet zu haben.[87]

Vorläufige Auswertungen des ersten vollen Jahrgangs des PPACA ergaben, dass 2014 erstmals seit Beginn der Aufzeichnungen die absolute Zahl der Unversicherten gesunken ist. Gleichzeitig und deutlich stärker fiel der Anteil derjenigen, die wegen Behandlungskosten über finanzielle Probleme im Alltag berichteten oder wegen der Kosten auf medizinisch notwendige Behandlungen verzichtet oder diese verschoben hatten.[88] Zudem zeigt ein Vergleich zwischen Bundesstaaten mit Erweiterung von Medicaid und solchen ohne, dass durch Medicaid abgedeckte Personen wegen Krankheitskosten weitaus seltener existentiell wichtige Zahlungen, wie Miete, versäumen und daher deutlich seltener obdachlos werden.[89]

Auch weiterhin ist ein erheblicher Teil der Gesamtbevölkerung nicht versichert. In den Staaten, die sich an der Ausweitung von Medicaid beteiligten, liegt der Wert bei 10,1 %, in den Staaten, die eine Ausweitung ablehnten, sank die Quote nur leicht auf 18,3 %.[81] Für die zweite Einschreibeperiode wurde der Regierung empfohlen, in dieser Phase gezielt die bisher nicht erreichten Bevölkerungsschichten anzusprechen.[86] Diese zweite Einschreibung lief von November 2014 bis April 2015 und erbrachte nur rund 68.000 Neueinschreibungen, obwohl seit 2015 steigende Strafzahlungen für Unversicherte fällig werden.[90] Andererseits sind zwischen Januar 2014 und April 2015 rund 12 Millionen US-Bürger zusätzlich bei Medicaid eingeschrieben, so dass die Zahl der Unversicherten erheblich gesunken ist.[91]

Der Kostenanstieg des gesamten Gesundheitssystems konnte durch neue Regelungen im Rahmen des ACA erheblich gebremst werden. Befürchtungen über die Kostenentwicklung waren von Anfang an Gründe für die Reform.[85]

2016 prognostizierten die Versicherer Anthem und CIGNA Verluste durch die Versicherten aus dem Affordable Care Act. Der Versicherungskonzern Aetna kündigte an, sich wegen Verlusten aus den Marktplätzen für entsprechende Versicherungspolicen in 11 von 15 Bundesstaaten zurückziehen, auf denen man bisher aktiv war. Der Vorstandsvorsitzende begründete den Schritt damit, dass es nicht genug gesunde Versicherte geben würde, die die Behandlung derjenigen mit schweren Krankheiten finanzieren könnten. Beobachter vermuteten dagegen den gescheiterten Versuch eines Firmenzusammenschlusses mit Humana Inc. als Grund für den Rückzug.[92]

Die ersten beiden Jahre seit der direkten Einschreibung brachten einen Rückgang der Unversicherten von 44 Millionen (2013) auf 28 Millionen (2016). Dabei handelt es sich um Menschen mit prekären Jobs in (republikanisch regierten) Bundesstaaten, die Medicaid nicht erweitert haben, oder um undokumentierte Einwanderer, für die es keinen Zugang zu den Versicherungssystemen gibt.[93]

Das Gesetz reduzierte die Anzahl von Amerikanern zwischen 18 und 64 Jahren, die unversichert waren, von 22,3 Prozent im Jahr 2010 auf 12,4 Prozent im Jahr 2016. Ungefähr 21 Millionen zusätzliche Amerikaner haben zehn Jahre nach Inkrafttreten des Gesetzes Schutz durch eine Krankenversicherung.[94][95] Zehn Jahre nach Inkrafttreten des Gesetzes zeigten Studien, dass der Affordable Care Act einen positiven Effekt auf die Gesundheit hatte und zudem eine Reduzierung der Sterblichkeitsrate verursachte.[95]

Propaganda gegen Gesundheitsreform

Wissenschaftler kamen in einer im Jahr 2017 veröffentlichten Studie zu dem Ergebnis, dass die Medienberichterstattung des Senders Fox News über Obamas Gesundheitsreform während dessen Präsidentschaft kein Journalismus, sondern Propaganda dagegen war.[96]

Literatur

Jonathan Cohn: The Ten Year War: Obamacare and the Unfinished Crusade for Universal Coverage. St. Martin’s Press, New York 2021, ISBN 978-1-250-27093-1.

Weblinks

- healthcare.gov, die zentrale Informations- und Buchungsplattform der Bundesregierung

- Government Printing Office: Public Law 111 – 148 – Patient Protection and Affordable Care Act, Volltext des Gesetzes

Einzelnachweise

- Supreme Court of the United States: National Federation of Independent Business v. Sebelius (PDF; 797 kB), 28. Juni 2012

- Obamacare: Trump weicht US-Gesundheitsreform auf. In: Die Zeit. 21. Januar 2017, ISSN 0044-2070 (Online [abgerufen am 21. Januar 2017]).

- Spiegel online: Trumps gescheiterte Gesundheitsreform, 18. Juli 2017

- Jean Folger: Essential Health Benefits Under The Affordable Care Act. Forbes Magazine, 11. Oktober 2013, archiviert vom Original am 28. Juli 2017; abgerufen am 28. Juli 2017.

- University of California Los Angeles: Übersicht zum Patient Protection and Affordable Care Act der Juristischen Fakultätsbibliothek mit Erklärungen und weiterführenden Links

- David Frum: How Republicans Can Fix American Health Care. In: The Atlantic, 30. Juni 2017

- Siehe auch: BarackObama.com Plan für ein gesundes Amerika (Memento vom 10. Februar 2016 im Internet Archive) (englisch, abgerufen am 17. November 2009)

- Konrad-Adenauer-Stiftung: Clinton, Obama, McCain: Wer hat die beste Gesundheitsreform? (deutsch, abgerufen am 14. April 2009; PDF; 131 kB)

- The Health Care Blog: Robert Laszewski: Eine detaillierte Analyse von Barack Obama’s Reform der Gesundheitsfürsorge (englisch, abgerufen am 17. November 2009)

- siehe auch: The Library of Congress: Informationen zum United States National Health Care Act (englisch, abgerufen am 13. September 2009)

- Senator Ron Wyden: Präsentation des Healthy Americans Act (Memento vom 5. Mai 2010 im Internet Archive) (englisch, abgerufen am 13. September 2009)

- siehe auch: The Library of Congress: Informationen zum America's Affordable Health Choices Act of 2009 (englisch, abgerufen am 13. September 2009)

- Obamas Change in Gefahr: Ein Überblick über die Reaktionen auf die Reformpläne (deutsch, abgerufen am 21. August 2009)

- Wikisource: Auszüge aus dem Gesetzesvorhaben (englisch, abgerufen am 13. September 2009)

- siehe auch: The Library of Congress: Life Sustaining Treatment Preferences Act of 2009 (englisch, abgerufen am 18. September 2009)

- Investor’s Business Daily: How House Bill Runs Over Grandma (Memento vom 12. September 2009 im Internet Archive) (englisch, abgerufen am 13. September 2009)

- CBS News: Palin Weighs In on Health Care Reform (englisch, abgerufen am 13. September 2009)

- Anchorage Daily News: Murkowski: Don't tell lies about the health-care reform bill (Memento vom 17. September 2009 im Internet Archive) (englisch, abgerufen am 13. September 2009)

- USA-Today: End-of-life counseling had bipartisan support (englisch, abgerufen am 18. September 2009)

- Daily Mail: Stephen Hawking tells US to stop attacking health service (englisch, abgerufen am 13. September 2009)

- Committee of Interns and Residents: What Is the Public Health Insurance Option? (Memento vom 25. Juli 2011 im Internet Archive) (englisch, abgerufen am 19. Oktober 2012)

- Die Zeit: Die Angst vor der Solidarität (deutsch, abgerufen am 10. November 2009)

- FAZ: Obama wirbt im Kongress für Gesundheitsreform (deutsch, abgerufen am 6. November 2009)

- siehe auch: WhiteHouse.gov: Rede des Präsidenten vor dem Kongress vom 9. September 2009 (englisch, abgerufen am 13. September 2009)

- Spiegel-online: Demokraten siegen in Kampfabstimmung über historische Gesundheitsreform (deutsch, abgerufen am 8. November 2009)

- Spiegel-online: Vorentscheid im Senat, Obama feiert Etappensieg für Gesundheitsreform (deutsch, abgerufen am 7. November 2009)

- Kaiser Family Foundation: Presseschau der Kaiser Health News zur Abstimmung im Senat (englisch, abgerufen am 22. November 2009)

- Spiegel-Online: Obama und die Gesundheitsreform (deutsch, abgerufen am 25. Dezember 2009)

- Chicago Tribune: Senate vs. House Health Bill (englisch, abgerufen am 21. Dezember 2009)

- Ergebnis der Abstimmung, abgerufen am 22. März 2010

- United States Government Printing Office: Reconciliation Act of 2010 (englisch, abgerufen am 19. Oktober 2012)

- Ergebnis der Abstimmung im Repräsentantenhaus, abgerufen am 22. März 2010

- Focus: Obamas Gesundheitsreform nun auch durch Repräsentantenhaus (deutsch, abgerufen am 30. März 2010)

- Urteil im Wortlaut (PDF; 0,8 MB) auf der Webseite des Supreme Court, abgerufen am 28. Juni 2012

- Spiegel.de / Marc Pitzke, Richter retten Obamas Prestigeprojekt

- sueddeutsche.de: Supreme Court billigt Gesundheitsreform

- Zum Sachverhalt allgemein siehe auch www.npr.org

- Supreme Court: 13–354 Burwell v. Hobby Lobby Stores, Inc., 30. Juni 2014

- Supreme Court: King v. Burwell, 25. Juni 2015

- The New York Times: Judge Backs House Challenge to a Key Part of Health Law, 12. Mai 2016

- New York Times: Obama Unwittingly Handed Trump a Weapon to Cripple the Health Law, 3. Juni 2017

- New York Times: Trump Administration to Pay Health Law Subsidies Disputed by House, 10. April 2017

- USA: Supreme Court lehnt Klagen gegen »Obamacare« ab. In: Der Spiegel. Abgerufen am 20. Juni 2021.

- Affordable Care Act survives Supreme Court challenge (again). Abgerufen am 20. Juni 2021 (englisch).

- Abbe Gluck: How the G.O.P. Sabotaged Obamacare. New York Times, 25. Mai 2017

- The Hill: Obama vetoes health bill repeal, 8. Januar 2016

- Los Angeles Times: Romney vows to repeal and replace ‘Obamacare’ on law’s anniversary, 23. März 2012

- New York Times: State-Level Brawls Over Medicaid Reflect Divide in G.O.P., 27. Dezember 2015

- NPR:Republicans Take The First Step To Repeal Obamacare, 3. Januar 2017

- LA Times.com 3. Januar 2017: Republicans finally have the power to repeal Obamacare, but they're still not sure how

- FAZ.net 5. Mai 2017 / Winand von Petersdorff: Der Kampf um Obamacare ist noch lange nicht zu Ende

- spiegel.de 7. März 2017: Republikaner stellen Obamacare-Ersatz vor

- spiegel.de 14. März 2017: 14 Millionen US-Bürgern droht Verlust der Krankenversicherung

- Abschaffung von Obamacare in USA – Prognose: 24 Millionen weniger Versicherte. n-tv.de, rpe/dpa, 14. März 2017, abgerufen am 26. März 2017.

- Hubert Volmer: Trump ruft Journalisten an: "Ich bin nicht enttäuscht". n-tv.de, 25. März 2017, abgerufen am 26. März 2017.

- FAZ.net 4. Mai 2017

- Washington Post: While House passes GOP health-care bill, Senate prepares to do its own thing, 4. Mai 2017

- spiegel.de 5. Mai 2017 / Veit Medick: Trumps teurer Sieg

- American Healthcare Act Cost Estimate (Mai 2017). Congressional Budget Office. 24. Mai 2017. Abgerufen am 24. Mai 2017.

- The Atlantic: How the Senate's Health-Care Bill Would Cause Financial Ruin for People With Preexisting Conditions, 23. Juni 2017

- Robert Pear, Thomas Kaplan: Senate Rejects Slimmed-Down Obamacare Repeal as McCain Votes No. In: The New York Times, 27. Juli 2017 (englisch).

- Jennifer Haberkorn, Burgess Everett, Seung Min Kim: Inside the life and death of Graham-Cassidy. In: Politico, 27. September 2017 (englisch).

- Drew Altman, Larry Levitt: It’s not Obamacare anymore. It’s our national health-care system. Washington Post, 27. Juli 2017

- Tami Luhby: Republican senators ditch bipartisan health care talks. In: CNN.com, 20. September 2017 (englisch).

- Trump geht per Erlass gegen Obamacare vor. In: Zeit Online, 12. Oktober 2017 (englisch); Timothy Jost: Trump Executive Order Expands Opportunities For Healthier People To Exit ACA. In: Health Affairs, 12. Oktober 2017 (englisch).

- New York Times: Senate Plans to End Obamacare Mandate in Revised Tax Proposal, 14. November 2017

- New York Times: Individual Mandate Now Gone, G.O.P. Targets the One for Employers, 14. Januar 2018

- The Kentucky Post: Key Points Of The Health Care Reform Bill (englisch, abgerufen am 22. März 2010)

- The New York Times: Comparing the House and the Senate Health Care Proposals (englisch, abgerufen am 22. März 2010)

- The Committee for a Responsible Federal Budget: Updated Health Care Charts (englisch, abgerufen am 22. März 2010)

- The Huffington Post: Health Reform Bill Summary (englisch, abgerufen am 23. März 2010)

- Kaiser Family Foundation: Kaiser Health News: Nine Major Changes in New Health Reform Bill (englisch, abgerufen am 22. März 2010)

- The New York Times: Proposed Changes in the Final Health Care Bill (englisch, abgerufen am 16. Juli 2010)

- Kaiser Family Foundation: It’s Over! Health Care is Passed. Will it Really Work? (englisch, abgerufen am 22. März 2010)

- newsweek: How Obamacare May Lower the Prison Population More Than Any Reform in a Generation, 3. März 2014

- Nora V. Becker, Daniel Polsky: Women Saw Large Decrease In Out-Of-Pocket Spending For Contraceptives After ACA Mandate Removed Cost Sharing. In: Health Affairs, Vol. 34 No. 7 (July 2015), S. 1204–1211 doi:10.1377/hlthaff.2015.0127

- Time: Obama's Trauma Team, 10. März 2014

- Spiegel online: US-Krankenversicherung: Sieben Millionen Amerikaner wählen „Obamacare“, 1. April 2014

- Olga Khazan: Uninsured People Don't Like or Understand Obamacare. In: The Atlantic, 24. März 2014

- Gallup: In U.S., Uninsured Rate Lowest Since 2008, 7. April 2014

- Urban Institute: QuickTake: Number of Uninsured Adults Continues to Fall under the ACA: Down by 8.0 Million in June 2014, 10. Juli 2014

- RAND Corporation: Changes in Health Insurance Enrollment Since 2013, April 2014

- The Wire: The Number of Uninsured Is Dropping, but Not Thanks to Obamacare Exchanges, 9. April 2014

- Standard & Poors: The Affordable Care Act Could Shift Health Care Benefit Responsibility Away From Employers, Potentially Saving S&P 500 Companies $700 Billion, 1. Mai 2014

- Kaiser Family Foundation: 2015 Employer Health Benefits Survey, September 2015

- Gallup: After Exchanges Close, 5 % of Americans Are Newly Insured, 23. Juni 2014

- New York Times: The Incompetence Dogma, 27. Juni 2014

- Commonwealth Fund: The Rise in Health Care Coverage and Affordability Since Health Reform Took Effect, Januar 2015

- Kriston Capps: For the Poor, Obamacare Can Reduce Late Rent Payments. In: Citylab, 4. Dezember 2018

- New York Times: Health Insurance Deadline Passes for Most, but There Are Exceptions, 1. Mai 2015

- Politico vom 13. Mai 2015. Zitiert nach: Kaiser Family Foundation: Expansion Debates Reheat As Medicaid Enrollment Exceeds Expectations, 14. Mai 2015

- Carolyn Y. Johnson und Juliet Eilperin: „Aetna decision exposes weaknesses in Obama’s health-care law“ Washington Post vom 16. August 2016

- Kaiser Family Foundation: Key Facts about the Uninsured Population, 29. November 2017

- Andy Slavitt: Affordable Care Act at 10: Amid coronavirus, never more popular, threatened or necessary. USA Today, 23. März 2020, archiviert vom Original am 31. März 2020; abgerufen am 31. März 2020.

- Abby Goodnough, Reed Abelson, Margot Sanger-Katz and Sarah Kliff: Obamacare Turns 10. Here’s a Look at What Works and Doesn’t. The New York Times, 23. März 2020, archiviert vom Original am 30. März 2020; abgerufen am 31. März 2020.

- Mitchell T. Bard: Propaganda, Persuasion, or Journalism?: Fox News’ Prime-Time Coverage of Health-Care Reform in 2009 and 2014. In: Electronic News. Band 11, Nr. 2, Juni 2017, ISSN 1931-2431, S. 100–118, doi:10.1177/1931243117710278 (sagepub.com [abgerufen am 23. November 2021]).