Interbankenhandel

Interbankenhandel wird der weltweite Handel mit Finanzinstrumenten (unter anderem Geld, Wertpapiere, Devisen, Sorten, Edelmetalle und Derivate) zwischen Kreditinstituten genannt. Nicht zum Interbankenhandel gehören die Geschäfte von Kreditinstituten mit ihrer Zentralbank.

Inhalt

Im Interbankenhandel werden auf dem Interbankenmarkt Handelsobjekte wie Geld, Devisen, Sorten (Geldmarkt) oder Wertpapiere (Kapitalmarkt) zu Interbankenpreisen ausgetauscht. Interbankenmarkt wiederum ist der ökonomische Ort (also kein geografisch eingrenzbarer Ort), an dem Interbankenangebot und -nachfrage aufeinander treffen.

Für Geldleihen werden international anerkannte Referenzzinssätze wie EURIBOR, LIBOR oder EONIA bei der Zinsberechnung zugrunde gelegt:

- EURIBOR (European Interbank Offered Rate) ist ein internationaler repräsentativer Euro-Geldmarktzinssatz, der unter Banken für unbesicherte Euro-Geldanlagen mit einer Laufzeit bis zu maximal 12 Monaten gezahlt wird.

- LIBOR (London Interbank Offered Rate) ist der erstmals im Januar 1986 eingeführte Referenzzins für unbesicherte Geldmarktkredite (1 Tag bis maximal 12 Monate) zwischen den wichtigsten, international tätigen Banken.[1] Diese melden bankwerktäglich der Nachrichtenagentur Thomson Reuters gegen 11:00 Uhr Londoner Zeit (GMT) den Zinssatz, zu dem sie am Londoner Interbankenmarkt unbesicherte Geldmarktkredite in handelsüblicher Größe aufnehmen würden.[2] Der Durchschnittszinssatz wird von Thomson Reuters nach bestimmten Kriterien errechnet, von der durch die Financial Conduct Authority (FCA) autorisierten ICE Benchmark Administration (IBA) täglich gegen 11:45 Uhr Londoner Zeit bekanntgegeben und durch deren Partner (z. B. global-rates.com) publiziert.[2]

- EONIA (Euro Overnight Index Average) ist ein umsatzgewichteter Durchschnittsatz für unbesicherte Tagesgelder im Interbankengeschäft, der seit April 1999 von der EZB auf Basis effektiver Umsätze täglich berechnet wird.

Für den Handel der Banken untereinander mit Devisen zum sogenannten Interbankenkurs veröffentlicht etwa die Europäische Zentralbank werktäglich Referenzkurse.

Rechtsgrundlagen

Der gesamte Handel bei Kreditinstituten ist jeweils einer der drei folgenden Kategorien zuzuordnen:

- Der Handel im fremden Namen für fremde Rechnung (offene Stellvertretung) ist Finanzdienstleistung im Sinne des § 1 Abs. 1a 2 Nr. 2 KWG (Abschlussvermittlung),

- der Handel im eigenen Namen für fremde Rechnung (verdeckte Stellvertretung) ist Bankgeschäft im Sinne des § 1 Abs. 2 Nr. 4 KWG (Finanzkommissionsgeschäft),

- der Handel im eigenen Namen für eigene Rechnung ist – sofern als Dienstleistung für andere zu verstehen – Finanzdienstleistung im Sinne des § 1 Abs. 2 Nr. 4 KWG (Eigenhandel). Beim Handel im Auftrag eines Kunden als Eigenhändler tritt das Institut seinem Kunden nicht als Kommissionär, sondern als Käufer oder Verkäufer gegenüber. Auch wenn es sich zivilrechtlich hierbei um einen reinen Kaufvertrag handelt, ist das Geschäft Dienstleistung im Sinn der EG-Wertpapierdienstleistungsrichtlinie.

Zweck

Die Kreditinstitute beteiligen sich am Interbankenhandel aus zwei Gründen. Entweder nehmen sie Glattstellungen von (offenen) Positionen vor, die zuvor im Kundengeschäft oder Eigenhandel aufgebaut wurden oder sie betreiben Eigenhandel. Damit funktioniert der Interbankenmarkt wie ein Allokationsmechanismus mit dem Ziel einer effizienten Verteilung der Bankrisiken.[3]

Glattstellungen

Alle Transaktionen des Interbankenhandels unterliegen in der Europäischen Union den Bestimmungen der Kapitaladäquanzverordnung (englische Abkürzung CRR) und anderen Gesetzen und werden bankaufsichtsrechtlich überwacht, weil offene Positionen mit Eigenkapital zu unterlegen sind. Deshalb kann es sinnvoll sein, im Kundenbereich erworbene Risikopositionen nicht im Bestand zu halten, sondern kongruent (deckungsgleich) im Interbankenhandel glattzustellen. Das gilt auch umgekehrt für bestehende Positionen, die bedarfsbedingt an Kunden veräußert werden und im Interbankenhandel wieder ausgeglichen werden sollen. Damit können durch Glattstellungen im Interbankenhandel Bankrisiken reduziert oder gar völlig ausgeschaltet werden. Glattstellungen liegen nur dann vor, wenn zu einer offenen Interbankposition ein genau entgegengesetztes Geschäft getätigt wird (englisch closing transaction). Damit wird eine offene Position neutralisiert und ist nicht mehr mit Eigenkapital zu unterlegen.

Eigenhandel

Kreditinstitute betreiben Eigenhandel, wenn ihre Aktivitäten nicht durch Kundengeschäft ausgelöst werden, sondern im eigenen Namen und für eigene Rechnung eines Kreditinstituts durchgeführt werden. Auch im Eigenhandel können (offene) Positionen aufgebaut oder glattgestellt werden. Werden Positionen aufgebaut, entstehen zusätzliche Bankrisiken, die im Rahmen der Anrechnungsregelungen mit Eigenkapital zu unterlegen sind. Hier zeigt sich, dass Eigenhandel und Kundengeschäft nicht immer klar voneinander abgrenzbar sind. Motive des Eigenhandels sind entweder Arbitrage oder Spekulation.

In normalen Zeiten trägt der Eigenhandel zwischen 20 und 50 % zu den Bankerträgen bei,[4] ist jedoch im Rahmen der Finanzkrise ab 2007 erheblich abgebaut worden, auch weil höhere Eigenkapitalanforderungen zu erwarten waren. Bei volatilen Märkten erhöht sich auch das Risiko im Eigenhandel, insbesondere bei Aktien und Devisen, sodass Banken dazu neigen, sich zumindest temporär aus dem Eigenhandel zurückzuziehen.[5]

Form und Struktur

Usancegemäß erfolgt der Interbankenhandel telefonisch oder online mit einer nachfolgenden schriftlichen Bestätigung des Geschäftsabschlusses.

Auf einem vollständigen Interbankenmarkt interagieren alle Kreditinstitute diskriminierungsfrei miteinander, während ein unvollständiger Interbankenmarkt dadurch gekennzeichnet ist, dass einige Kreditinstitute als Marktteilnehmer ignoriert werden. Das wirkt sich bei Ansteckungseffekten aus, da diese bei vollständigen Märkten diversifizierungsbedingt theoretisch geringer ausfallen als auf unvollständigen Interbankenmärkten.

Risiken

Der Interbankenhandel ist nicht risikolos. Abstrahiert man von den typischen Handelsrisiken (Marktpreisrisiken), die durch Glattstellungstransaktionen minimiert oder gar ausgeschaltet werden können (Risikokompensation oder Risikominderung), so verbleibt bei allen Transaktionen im Interbankenhandel das Kontrahenten- oder Adressausfallrisiko. Dahinter verbirgt sich die Gefahr, dass der andere Bankpartner der Transaktion (Gegenpartei) schlimmstenfalls nicht mehr seine Gegenleistung aus dem Interbankengeschäft erfüllen kann, weil er insolvent geworden ist.

Dieses Erfüllungs- oder „Settlement“-Risiko ist seit der Insolvenz der Lehman Brothers am 15. September 2008 wieder stärker in die öffentliche und bankwirtschaftliche Diskussion geraten. Lehman Brothers konnte wegen Insolvenz auch die im Interbankenhandel eingegangenen Verpflichtungen nicht mehr erfüllen, sodass die anderen Bankpartner mindestens Wiedereindeckungsverluste zu tragen hatten, möglicherweise sogar wieder offene Positionen besaßen, die eigentlich als glattgestellt galten. Die Lehman-Insolvenz ist der eigentliche Grund für den Attentismus der Kreditinstitute auf dem Interbankenmarkt. Statistisch ist nachweisbar, dass die Kreditinstitute dazu neigen, bei ihren Zentralbanken ihr Geld anzulegen und den Interbankenmarkt weitgehend zu ignorieren.[6][7]

Umfang

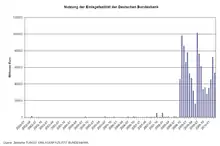

Der Interbankenmarkt ist für Kreditinstitute weiterhin eine wichtige Refinanzierungsquelle zur Steuerung der Liquidität sowie der Markt- und Bankrisiken. Das Interbankgeschäft nimmt deshalb einen beträchtlichen Anteil am Euromarktgeschehen ein.[8] Der Bundesbank zufolge erreicht in normalen Zeiten der Interbankenmarkt 30 % der Bilanzsumme bei Universalbanken,[9] einige Spezialbanken (etwa Auto- oder Teilzahlungsbanken) sind bis zu 90 % vom Interbankenmarkt abhängig. Vor der Krise liehen sich Banken untereinander täglich bis zu 450 Milliarden Euro, infolge der Finanzkrise ab 2007 ist dieser Interbankenhandel fast völlig zum Erliegen gekommen, weil das Vertrauen der Banken untereinander gestört wurde.[10] Deshalb legen Kreditinstitute tendenziell ihre Überschussliquidität bei der EZB zu niedrigeren Zinssätzen an, als sie auf dem Interbankenmarkt erhalten würden, da ein Erfüllungsrisiko bei der EZB nicht besteht.[11]

Wechselwirkungen zur Kreditvergabe an Nichtbanken

Da Interbankenmärkte in normalen Zeiten eine wichtige Refinanzierungsbasis für die Kreditvergabe an Nichtbanken darstellen, kann bei sonst gleichbleibenden Verhältnissen davon ausgegangen werden, dass bei Fortfall dieser Quelle auch die Kreditvergabe an Nichtbanken leidet. Umgekehrt hat die BIZ in einer Studie festgestellt, dass ein Abbau der Interbankpositionen zu einer höheren Kreditvergabe an Nichtbanken führen kann.[12] Aktuell treffen beide Effekte zusammen, denn trotz eines Abbaus von Interbankpositionen kommt es nicht zu einer höheren Kreditvergabe an Nichtbanken. Das liegt daran, dass die derzeit wahrgenommene Kreditklemme auch auf einen nicht funktionierenden Interbankenmarkt zurückzuführen ist, weil eine wesentliche Refinanzierungsquelle für Kredite an Nichtbanken weitgehend entfallen ist.

Organisation

Die MaRisk verlangen in Deutschland (ähnlich in den meisten westlichen Staaten) zunächst eine strikte Trennung zwischen Handel (Marktseite, englisch frontoffice) und Administration (Marktfolgeseite, englisch backoffice). Im Handel selbst wird unterschieden zwischen Ausführung des Kundengeschäfts (englisch execution trading), Beratung der institutionellen Anleger (englisch sales trading) und „Trader“, die für den Eigenhandel zuständig sind. Zur Begrenzung der Risiken sind institutsbezogene Handelslimite vorhanden, also betragliche Begrenzungen des Handelsvolumens pro Handelstag, pro Handelsprodukt und pro Händler.

Aktuelle Situation

Nach der Insolvenz von Lehman Brothers ist der Interbankenmarkt weltweit und speziell in Deutschland ab Oktober 2008 praktisch zum Erliegen gekommen. Bei allen Transaktionen mit typischen Gläubigerrisiken (etwa ungesicherte Interbank-Geldanlagen) hat ein spürbarer Attentismus dazu geführt, dass Kreditinstitute sich gegenseitig nur noch in geringem Maße Geld leihen, weil eine Insolvenz des Kontrahenten die Rückzahlung gefährden könnte. Anstatt dessen legen Kreditinstitute überschüssige Liquidität bei der Zentralbank an, sie nehmen in großem Umfang die Einlagefazilität in Anspruch, sodass die Refinanzierungsfunktion des Interbankenmarktes praktisch entfallen ist. Noch im Oktober 2008 war die EZB vor dem Hintergrund des Finanzmarktstabilisierungsgesetzes der Ansicht, „dass die Gewährung der staatlichen Garantien zur Deckung von Interbank-Einlagen vermieden werden sollte“.[13]

Kreditinstitute müssen sich heute nicht mehr mit dem Gegenparteiausfallrisiko einer Vielzahl von Finanzdienstleistungsinstituten, Kreditinstituten oder Wertpapierfirmen befassen, sondern lediglich mit wenigen Clearinghäusern. Deren Gegenparteiausfallrisiko ist entweder sehr gering (manche Zentralbanken sind insolvenzunfähig wie die Deutsche Bundesbank; oder Clearinghäuser mit reiner Zahlungsabwicklung wie die CLS-Bank) oder banküblich (wie etwa TCC). Dadurch sinkt das Adressausfallrisiko, wodurch die Sicherheit der Transaktionen und der sie durchführenden Marktteilnehmer zunimmt.

Ansteckungseffekte

Sowohl durch Interbankenbeziehungen, sonstigen Beziehungen von Finanzinstitutionen miteinander als auch durch die Verbindungen im Rahmen der Zahlungsverkehrs- und Wertpapierabwicklungssysteme existieren dauerhafte Interdependenzen zwischen den Kreditinstituten, die im Fall von Störungen zu weitreichenden systemischen und finanzwirtschaftlichen Krisen führen können.[14] Das DIW Berlin sieht in einem Wochengutachten ein Problem darin, dass sich die Banken in zunehmendem Maße untereinander misstrauten und die Kreditvergabe im Interbankenverkehr ins Stocken gekommen sei, sodass einzelne Kreditinstitute in Liquiditätsschwierigkeiten geraten könnten. Trotz großer ordnungspolitischer Bedenken seien deshalb – auch mit staatlicher Beteiligung – Stützungsmaßnahmen für solche Institute erforderlich, deren Niedergang erhebliche negative Auswirkungen für den gesamten Finanzsektor in Deutschland hätte.[15]

Der Interbankenhandel bietet den Kreditinstituten weltweit die Möglichkeit, sich so stark untereinander zu vernetzen, dass sie sich selbst als zu vernetzt, um unterzugehen, präsentieren können (englisch too interconnected to fail). Dies kann dazu führen, dass Regierungen aus Furcht vor den Folgen von Ansteckungseffekten davor zurückschrecken, eine stark vernetzte Bank bankrottgehen zu lassen. Dieser Fehlanreiz bedeutet ein Moralisches Risiko. Denn durch die Eingehung niedriger Netto- aber hoher Bruttopositionen insbesondere bei Derivaten können sich auch Banken, die nicht bereits aufgrund ihrer Größe als „Too Big to Fail“ gelten, selbst eine implizite Existenzgarantie konstruieren. Im März 2008 wurde beispielsweise die kleine und eher unbedeutende Investmentbank Bear Stearns gerettet, weil sie als zu vernetzt angesehen wurde. Je mehr Kreditderivate (insbesondere Credit Default Swaps) eine Bank als Sicherungsgeber verkauft, desto höher ist mithin auch die Wahrscheinlichkeit, dass das Institut im Notfall vom Staat gerettet wird.

Siehe auch

Weblinks

- Statistiken der Bundesbank (Memento vom 26. November 2006 im Internet Archive)

- Statistiken der europäischen Zentralbank

Einzelnachweise

- Glossar der SNB (Memento des Originals vom 17. Februar 2015 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis. (eine Sammlung erklärungsbedürftiger Begriffe). Abgerufen am 4. Februar 2015

- LIBOR, information about the London InterBank Offered Rate. Abgerufen am 7. Februar 2015.

- analog: Gerhard Maier, Die inlandswirksame Geldmenge in einer interdependenten Welt, 1987, S. 80, mit weiteren Nachweisen.

- „Eigenhandel der Banken beerdigt“, Handelsblatt vom 28. Januar 2009.

- „Deutsche Bank beendet Eigenhandel“, Spiegel Online vom 17. Januar 2009.

- „Zinssenkungen sind jetzt besonders wichtig“. In: Handelsblatt. 10. Dezember 2008, abgerufen am 2. Juli 2017.

- EZB besorgt über Interbankenmarkt. In: Handelsblatt. 11. Dezember 2008, abgerufen am 2. Juli 2017.

- Gerhard Maier: Die inlandswirksame Geldmenge in einer interdependenten Welt, 1987, S. 80

- Deutsche Bundesbank: Bankenstatistik Dezember 2008, S. 9.

- „Die Banken trauen sich nicht“, Hannoversche Allgemeine vom 13. Dezember 2008.

- „Geldmarkt ohne Handel“, Börsen-Zeitung vom 19. Dezember 2008.

- BIZ: Internationales Bankgeschäft und internationale Finanzmärkte, Quartalsbericht März 2004, S. 15 ff.

- Stellungnahme der Europäischen Zentralbank zum deutschen Finanzmarktstabilisierungsgesetz vom 21. Oktober 2008, S. 4.

- Marcel V. Lähn, Hedge Fonds, Banken und Finanzkrisen, 2004, S. 48.

- DIW Berlin, Wochenbericht 21/2008, 2008, S. 616.