Regionalwährung

Eine Regionalwährung, auch Regionalgeld oder Lokalwährung genannt, ist eine lokale Komplementärwährung, die innerhalb des regionalen Währungsgebiets als Zahlungs-, Investitions- und Schenkungsmittel zwischen Verbrauchern, Anbietern und Vereinen verwendet wird.

Funktionsweise

Merkmale

Typisch für Regiogelder sind sechs Merkmale:

- Regionalbindung des Zahlungsmittels: Die überregionale Verwendung ist nicht oder bei fortgeschrittenen Systemen begrenzt möglich.

- Komplementär zum gesetzlichen Zahlungsmittel ohne Annahmeverpflichtung seitens der Unternehmen

- Konkurrenz zu anderen Zahlungsmedien wie z. B. Bargeld, Girocard, Kreditkarte, Gutschein, Bonuskarte

- Die Landeswährung ist in der Regel Bezugsrahmen für die Wertmessung (z. B. 1 Regio = 1 Euro), wobei im Falle einer hohen Inflation Alternativen diskutiert und im Einzelfall erprobt werden

- Geldpolitische Steuerung sowohl über die emittierte Menge als auch über die Umlaufgeschwindigkeit des Regiogeldes mit Hilfe von Instrumenten wie Negativzins, Ablaufdatum oder soziale Kontrolle.

- Geringe Umsätze im Vergleich zu den Umsätzen, die in der Region mit der Landeswährung getätigt werden.

Deckung

Um den Regiogeldern einen Wert zu geben, sind diese durch hinterlegte Währungen oder durch Leistungsversprechen gedeckt. Die meisten in Deutschland befindlichen Regiogelder sind durch Euro gedeckt (Regiogelder in der Schweiz durch Schweizer Franken) oder durch Leistungsversprechen. Die Emission erfolgt dabei durch Eintausch von Euro im Verhältnis 1:1. Der Rücktausch ist zu einem Festkurs (meist ca. 95 %) garantiert. Neuere Regiogelder sind durch Leistungsgarantien bzw. Akzeptanzverpflichtungen der teilnehmenden Unternehmen gedeckt. Bei diesen erfolgt die Emission in Verbindung mit der vertraglichen Verpflichtung zur Akzeptanz des Regiogeldes. Die Emission ähnelt damit einer gemeinsamen Gutscheinausgabe durch die Unternehmen. Mit dem Regiogeld kann man dadurch bei allen Teilnehmern Leistungen einkaufen. Der Rücktauschkurs in Euro kann nicht garantiert werden und entwickelt sich am Markt. Leistungsgedeckte Regiogelder sind Verrechnungssysteme auf der Basis von wechselseitigem Kredit. Funktional entsprechen sie damit teilweise den bekannten Bartersystemen, erheben aber in der Regel keine Umsatzgebühr.

Rechtslage

In Deutschland ist die rechtliche Zulässigkeit von Regiogeld nicht abschließend geklärt. Die Vertragsfreiheit, nach der Vertragspartner die Charakteristika ihrer Vereinbarungen frei bestimmen können, wird angeführt, um die Ausgabe des Regiogeldes, beispielsweise durch Gründung eines entsprechenden Vereins, auf eine privatrechtliche Basis zu stellen. Jedoch endet der Schutz der Vertragsfreiheit, wenn durch die Vereinbarungen Gesetze gebrochen werden.

Umsätze in Regiogeld unterliegen der Umsatzsteuerpflicht, sofern sie über den engeren Bekanntenkreis hinausgehen, vergleichbar mit der Einnahme (im Euro-Raum) von Beträgen in US-Dollar oder tschechischen Kronen.

Das Nichtabführen der Umsatzsteuer ist allerdings nicht dem Emittenten des Regiogeldes anzulasten. Er bricht das Währungsmonopol, ein Monopol zur Ausgabe von Banknoten, über das die Europäische Zentralbank und die Deutsche Bundesbank laut EG-Vertrag verfügen.[1][2][3][4]

Bewertung

Vorteile

Das Ziel von Regiogeldsystemen ist es, die regionale Wirtschaft zu fördern und zu stabilisieren. Durch den kleinen Raum, in dem das Regiogeld verwendet wird, bleibt die Kaufkraft für damit getätigte Geschäfte in der Region, statt ins Ausland oder in Finanzmärkte abzuwandern. Dadurch soll der Verlagerung von Arbeitsplätzen ins Ausland entgegengewirkt werden.

Das Geldsystem ist ein bedeutender Bestandteil der sozialen Umwelt der Menschen. Die Konditionen dieser Umwelt in ihren wesentlichen Aspekten innerhalb möglichst überschaubarer Strukturen selbst beeinflussen zu können, ist eine Grundvoraussetzung für demokratisches Engagement. In diesem Sinn entsprechen regionale Geldsysteme dem Prinzip der Subsidiarität. Sie stehen der Behauptung politischer Alternativlosigkeit entgegen und sollen die Behauptung globaler finanzpolitischer Sachzwänge im Sinne des Thatcherismus widerlegen, indem sie den demokratischen Handlungsspielraum der Menschen erweitern.

Die Befürworter erhoffen sich die Stärkung der regionalen Vernetzung und einen direkteren Kontakt zwischen Herstellern und Endverkäufern.

Regionalität / Raumbildung / Fair Trade

Gemäß dem Slogan von Leopold Kohr "Small is beautiful" versuchen Regiogeld-Initiativen, Regionen mit überschaubaren und transparenten Geldflüssen zu bilden. Was man vom höchsten Berggipfel der Gegend wahrnehmen könne, da soll der Mensch sozusagen einkaufen, investieren und das Leben genießen. Der globale Güteraustausch beschränkt sich dagegen auf das Nötige, Sinnvolle und Besondere, auf eine sinnvolle Balance von Globalisierung und Regionalisierung nach dem Motto „Laptops und Lederhosen“. Anstatt dass Geld in undurchschaubaren Kanälen von Konzernen und Märkten ins Anonyme und Unverständliche entschwindet, bringt es in seiner regionalisierten Form Konsumenten, Sparer und Unternehmer zusammen. Der überregionale Austausch wird von Regiogeld-Befürwortern positiv gesehen und explizit gefördert, wenn die Produktions- und Handelsbedingungen ökologisch, sozial und fair sind. Den möglichen Wertschöpfungsanteil aus der Region schätzen Experten auf mindestens 50 %. Wo das genaue Optimum zwischen quantitativen Skaleneffekten der Globalisierung und qualitativen Werteffekten der Regionalisierung liegen soll, hängt laut den Befürwortern von den jeweiligen Voraussetzungen in der Region und den Vor- und Nachteilen des Freihandels ab.

Theoriebezüge: Leopold Kohr, Ernst Friedrich Schumacher, Paul A. Samuelson, Niko Paech

Negativzins / Umlaufsicherung / Liquiditätsgebühr

Liegt der Realzins über der realen Wachstumsrate, befürchtet ein Teil der Regiogeld-Befürworter Akkumulationseffekte bei Geldvermögen. Um der übermäßigen Konzentration von Geldvermögen in Händen Weniger vorzubeugen, wendet ein Teil der Initiativen einen Negativzins auf das emittierte Regiogeld an. Der Negativzins wirkt der Geldhortung und Spekulation an Finanzmärkten entgegen. Sofern sich im Regiogeldsystem ein funktionierender Finanzmarkt mit Spar-, Kredit- und Investitionsmöglichkeiten herausbildet, sind nach diesem Ansatz zinsgünstigere Kredite zu erwarten. Bei angenommenen zwei Prozent Realzins und einem Nullwachstum würde ein Regiogeld-Kredit somit zwei Prozent unter den marktüblichen Zinsen für Euro-Kredite liegen. Befürworter argumentieren, dass durch die Zinsminimierung nachhaltige Investitionen in regenerative Energien, Klimaschutz und Ähnliches in den Bereich der Rentabilität gelangen können. Der Negativzins auf Geld wird dabei als ein Baustein gesehen, den im Finanzsystem immanenten Wachstumsdruck zu minimieren.

Theoriebezüge: Silvio Gesell, John Maynard Keynes, Irving Fisher, Willem Buiter, Taylor-Regel

Nachteile

Sowohl die regionale Begrenzung des Geldumlaufs als auch die Umlaufsicherungsgebühr werden kritisch gesehen:

Mit Regiogeld können Produkte, die von außerhalb des Währungsraums kommen, nicht bezahlt werden. Um eigene Produkte in anderen Regionen verkaufen bzw. um von außerhalb importierte Güter bezahlen zu können, ist entweder eine Komplementärwährung notwendig oder eine Möglichkeit zum Tausch zwischen den verschiedenen Währungen – beispielsweise über interregionale Verrechnungsstellen (Clearinghäuser). Dies verursacht jedoch Transaktionskosten und wirkt also wie ein Zoll auf Produkte, die von außerhalb der Region „importiert“ werden. Dies ist zwar gerade der Sinn von Regiogeld, bringt aber die üblichen negativen Zollwirkungen (bspw. Handelsbegrenzung, Rückgang von Produzenten- und Konsumentenrente) mit sich.

Ist das Regiogeld als Komplementärwährung konzipiert, so werden diese Nachteile für extraregionale Unternehmen abgemildert. Allerdings stellt sich dann die Frage nach dem Sinn des Regiogeldsystems. Für die Bürger bietet das Regiogeld dann nämlich einen geringeren Nutzen als das supraregionale Geld, da man zwar mit beiden Währungen regionale Anbieter bezahlen kann, aber nur das supraregionale Geld als Zahlungsmittel für supraregionale Anbieter taugt. Somit ist es wahrscheinlich, dass das Regiogeld hauptsächlich von denjenigen Haushalten nachgefragt wird, die sowieso regionale Anbieter stärken würden.

Auch der Nutzen einer Umlaufsicherungsgebühr wird kritisch hinterfragt. Ziel der Umlaufsicherungsgebühr ist es, die Funktion des Geldes als Zahlungsmittel gegenüber der Funktion als Wertaufbewahrungsmittel zu stärken – also den Konsum gegenüber dem Sparen zu bevorzugen. Zum einen stellt dies gemäß Kritikern eine Einschränkung der Handlungs- und Entschließungsfreiheit der Wirtschaftssubjekte dar. Zum Anderen wird durch die Umlaufsicherungsgebühr die Akkumulation von Geld gebremst, was hauptsächlich Kleinsparer belastet, da die Akkumulation von Kapital in Form von Investitionen etwa in Wertpapiere oder Immobilien nicht von der Umlaufsicherungsgebühr betroffen ist.

Zum anderen bemängeln Kritiker von Regiogeldsystemen (auch innerhalb der Bewegung besteht ein Diskurs zu diesem Thema, im Wesentlichen zwischen einer wirtschaftlichen und einer politischen Betrachtungsweise), dass diese durch die Umlaufsicherungsgebühr entgegen der eigentlichen Intention nicht zu einer Begrenzung des kritisierten quantitativen Wachstums beitragen. Ansatzpunkt ist hierbei wieder die Bevorzugung von Konsum gegenüber Sparen. Gemäß der neoklassischen Wachstumstheorie gibt die Konsumnachfrage hauptsächlich kurzfristige Wachstumsimpulse, während für ein nachhaltiges, langfristiges Wachstum das Sparen unerlässlich ist. Gemäß der keynesianischen Theorie können jedoch auch kurzfristige Nachfragesteigerungen langfristige Wohlfahrtseffekte haben.

Weiterhin führt die Verwendung von Regiogeld nicht notwendigerweise zu einer umweltfreundlicheren Wirtschaftsweise: Zwar reduziert sich durch die regionale Produktion das Transportaufkommen und die damit verbundenen Umweltbelastungen. Eine eventuell geringere Produktionseffizienz kleiner, regionaler Anbieter kann diesen Effekt jedoch relativieren. Wenn etwa der Import von Äpfeln aus Neuseeland oder Südafrika im Frühsommer umweltfreundlicher als die Lagerung und Kühlung heimischer Äpfel bis dahin ist[5], so lässt sich der positive Umwelteffekt von Regionalwährungen nur aufrechterhalten, wenn bei Angebot und Nachfrage nicht nur Regionalität, sondern auch Saisonalität vorrangig sind.

Geschichte

Folgende historische Freigeldexperimente waren ihrer Umsetzung nach Regionalgelder und teils Vorbilder für die modernen Regiowährungen:

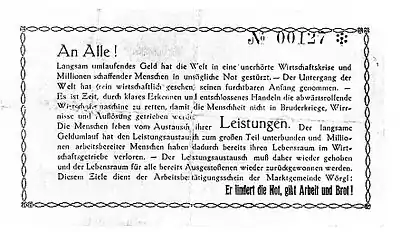

- Am bekanntesten wurde das Freigeld von Wörgl in Österreich auf Initiative des Bürgermeisters Michael Unterguggenberger in den Jahren 1932/33. Durch die Verwendung von Freigeld als Zweitwährung gelang es, die Regionalwirtschaft wieder anzukurbeln und damit die Auswirkungen der Weltwirtschaftskrise wesentlich zu mildern. Es beruhte auf von der Gemeinde ausgegebenen Arbeitsgutscheinen, die mit hinterlegten Schilling gedeckt und mit einer monatlichen Umlaufsicherungsgebühr von 1 Prozent versehen waren, also 12 Prozent im Jahr. Es wurde nach kurzer Zeit auf Druck der Österreichischen Nationalbank verboten.

- Funktionsweise: Auf die Vorderseite musste monatlich eine Marke mit 1 % des Wertes geklebt werden.

- Wära-Gutscheine Erfurt, Herausgeber: Tauschgesellschaft Erfurt 1931. Stückelung 0,5; 1; 2, 5 und 10 Wära. Umlaufsicherungsgebühr von ebenfalls 12 Prozent jährlich. (Fotografien von Wära-Gutscheinen beim Deutschen Historischen Museum (DHM) – Vorderseite im Bauhaus-Stil gestaltet)

- WÄRA in Schwanenkirchen bei Deggendorf im Bayerischen Wald. Initiator war der Bergwerksingenieur Max Hebecker.

- Wära in Ulm (1931). Markengeld mit einer jährlichen Abwertung von etwa 6 Prozent. Abb.: DHM

- Geraer Tauscher (1931). Tabellengeld mit einer jährlichen Abwertung von etwa 20 Prozent. Abb.: DHM

- Wära-Experiment in Norden (Ostfriesland) und auf Norderney. Initiatoren dieses Projekts waren der Norderneyer Badearzt Anton Nordwall und sein Freund, der Künstler Hans Trimborn[6]

- Depotscheine in Mediasch, Rumänien (1933). Tabellengeld mit einer monatlichen Abwertung von 2 Prozent.

- Brakteaten waren von Mitte des 12. Jahrhunderts bis ins 14. Jahrhundert fast im gesamten deutschsprachigen Raum (mit Ausnahme des Rheinlands, Westfalens und des Mittelrheingebiets) die vorherrschende regionale Münzsorte. In einigen Regionen wurden die Brakteaten in regelmäßigen Abständen verrufen (in Magdeburg im 12. Jh. mehrmals jährlich), mussten also gegen neues Brakteatengeld eingetauscht werden. Dabei waren z. B. drei neue gegen vier alte Münzen zu wechseln. Die einbehaltene 4. Münze wurde als Schlaggeld bezeichnet und war oft die einzige Steuereinnahme des Münzherrn (Renovatio Monetae)

Gegenwart

Weltweit gibt es mehrere hundert Regionalwährungen mit unterschiedlichen Konzeptionen und Ausprägungen. In Deutschland ist der Chiemgauer die größte Regionalwährung mit einer Verbreitung in den Landkreisen Rosenheim und Traunstein. Der Regiogeld-Verband mit Sitz in Magdeburg verzeichnet etwa 30 aktive Regionalwährungen in Deutschland, die in einer Karte fortlaufend aktualisiert werden. Weitere Beispiele sind der Bristol Pound in Großbritannien, der Sardex in Sardinien[7] und der Banco Palmas in Brasilien. Weitere in der Liste der Regionalgelder.

Kongresse

Drei „Regiogeldkongresse“ fanden 2003 bis 2005 in Prien am Chiemsee statt – mit der rasanten Gründung neuer Regiogeld-Initiativen und einem gemeinsamen Regiogeld-Verband wurde die Idee eines „wandernden Kongresses“ geboren.

- Regiogeld-Kongress: März 2003 in Prien am Chiemsee im Dachatelier der Waldorfschule, 150 Teilnehmer

- Regiogeld-Kongress: Vom 19. bis 21. März 2004 in Prien am Chiemsee im Kleinen Kursaal, 200 Teilnehmer

- Regiogeld-Kongress: 5. bis 8. Mai 2005 in Prien am Chiemsee im Großen Kursaal, 250 Teilnehmer

- Regiogeld-Kongress: 30. September bis 1. Oktober 2006 im neuen Uni-Bibliotheksgebäude in Weimar, 300 Teilnehmer

- Regiogeld-Kongress: 3. bis 5. Mai 2013 im Rathaussaal Traunstein zum 10-jährigen Jubiläum des Chiemgauer Regionalgeldes, 400 Teilnehmer

Des Weiteren:

- „Komplementärwährungen in Europa“ vom 19. bis 22. Juli 2004 im Katholisch-Sozialen Institut in Bad Honnef

- Internationaler Regionalwährungskongress vom 18. bis 21. August 2005 in Schrems im Waldviertel (Österreich) statt

- „Zweitgeld-Kongress“ vom 30. bis 31. Oktober 2006 in St. Arbogast (Vorarlberg, Österreich)

- Vernetzungstreffen der österreichischen Komplementärwährungs-Initiativen: 21. April 2007 und 20. April 2008 in St. Virgil, Salzburg

- „Geldkongress“ im März 2012 in Köthen (Anhalt)

Neue Technologien

Mit der Einführung der Blockchain-Technologie (Bitcoin) eröffnen sich für Regionalgeldinitiativen und Parallelwährungen neue Möglichkeiten. Der von Banken unabhängige Geldtransfer, sowie die Geldschöpfungsmöglichkeiten (Mining) können selbständige Wirtschaftskreisläufe etablieren. Die Diskussion und Umsetzungsmöglichkeiten[8] befinden sich jedoch erst am Anfang.

Literatur

- Jens Martignoni: Das Geld neu erfinden – Alternative Währungen verstehen und nutzen. Versus Verlag, 2018. ISBN 978-3-03909-228-4.

- Margrit Kennedy, Bernard A. Lietaer: Regionalwährungen. Riemann, München 2004. ISBN 3-570-50052-7.

- Christian Thiel: Das 'bessere' Geld. Eine ethnographische Studie über Regionalwährungen. VS Verlag, Wiesbaden 2011. ISBN 978-3-531-18333-6

- Mathias Weis, Heiko Spitzeck: Der Geldkomplex. Haupt, Bern-Stuttgart-Wien 2008. ISBN 978-3-258-07314-9. Mit Beiträgen zum Regionalgeld von Christian Gelleri, Hugo Godschalk, Bernard Lietaer, Gerhard Rösl.

- Gerald Braunberger: Lieber Urstromtaler als Euro. in: Frankfurter Allgemeine Sonntagszeitung. 28. Januar 2007, S. 34. ISSN 0174-4909.

- Hans Eisenkolb: Die Tiefen des Geldes. (download PDF)

- Christian Gelleri: Regiogeld und Spieltheorie. (PDF; 69 kB) In: Zeitschrift für Sozialökonomie. Gauke, Lütjenburg 2005, 2. ISSN 0342-1163.

- Michael Hönnig: Hansemark – Konzept für ein leistungsgedecktes Gutscheinsystem als Regiowährung. (PDF; 711 kB)

- Nils Klawitter: Bunte Blüten. In: Der Spiegel. Nr. 10, 2007, S. 84 (online).

- Bernard A. Lietaer: Die Welt des Geldes. Arena, Würzburg 2001. ISBN 3-401-05287-X.

- Bernard A. Lietaer: Das Geld der Zukunft. Riemann, München 1999. ISBN 3-570-50008-X.

- Gerhard Rösl: Regionalwährungen in Deutschland – Lokale Konkurrenz für den Euro? Diskussionspapier. Volkswirtschaftliche Studien. Reihe 1, Nr. 43. Deutsche Bundesbank, Frankfurt 2006 (PDF). ISBN 3-86558-237-0.

- Michael Ruhland: So wird's gemacht - Das neue Geld. Süddeutsche Zeitung, 18. Dezember 2006, abgerufen am 2. Oktober 2010.

- Fritz Schwarz: Das Experiment von Wörgl. überarb. Neuaufl., Darmstadt 2006, ISBN 978-3-9810894-5-5.

- Tobias Plettenbacher: Neues Geld – Neue Welt. Die drohende Wirtschaftskrise – Ursachen und Auswege. (Download PDF) 2. Auflage, Creative Commons Lizenz, planetVERLAG, Wien 2008. ISBN 978-3-902555-16-8.

- Margarete Endl: Waldviertler statt Euro, in: Augustin Nr. 258/2009.

Filme

- Der NEUKI im ORF im Juni 2013.

- Der Chiemgauer im Bayerischen Fernsehen vom 27. Juli 2009.

- Der Geist des Geldes (2007) Die Erfindung Geld und ihre Folgen für die Menschheit. Dokumentarfilm von Yorick Niess, 88 Minuten. Ausschnitte des Filmes online (85 min).

- Im Film Weltverbesserungsmaßnahmen wird der sorbische Euro als Komplementärwährung vorgestellt.

- Ithaka Hours Lokale Komplementärwährung in Ithaka (New York) Spiegel Online Video, Englisch mit deutschen Untertiteln.

- Der Schein trügt (2009) von Claus Strigel.[9]

- Polypoly-Geld für alle! (2012) Dokumentarfilm von Dinah und Roland Pfaus, 84 Minuten.

Hörfunk

- Thomas Gaevert: Der Roland und der Urstromtaler – Unterwegs mit einer Regionalwährung; Produktion: Südwestrundfunk 2012 – 25 Minuten; Erstsendung 17. Dezember 2012, Dokumentation für SWR2 Tandem

- Thomas Gaevert: Regionalgeld als Alternative zum Euro?; Magazinbeitrag, WDR5 Morgenecho – 3:10 Minuten; Sendung: 3. Mai 2013, 6.40 Uhr

Siehe auch

Weblinks

Einzelnachweise

- Art. 106 (1) Satz 3, Gründungsvertrag

- Art. 16 Abs. 1 S. 3, Satzung des Europäischen Systems der Zentralbanken und der Europäischen Zentralbank

- Art. 10 S. 2 VO (EG) 974/98 (ABl. EG Nr. L 139/1), Einführung des Euro in der durch VO (EG) 2596/2000 (ABl. EG Nr. L 300/2) geänderten Fassung

- § 14 Abs. 1 S. 2, Bundesbankgesetze

- Süddeutsche Zeitung vom 13. Juli 2008

- Hans-Joachim Werner: Geschichte der Freiwirtschaftsbewegung, Münster / New York 1989, S. 42

- The Sardex factor. In: Financial Times. Abgerufen am 14. Oktober 2016.

- Wirtschaftsförderung durch Blockchain-Technologie | (Cryptobeitrag 3) | kowabit. Abgerufen am 17. April 2017.

- Hans von der Hagen: Geld kann brutal zurückschlagen. Süddeutsche Zeitung, 6. April 2010, abgerufen am 2. Oktober 2010 (Interview mit Regisseur Strigel zu seinem Film Der Schein trügt).