Silberpreis

Der Silberpreis ist der Marktpreis für das Edelmetall Silber. Er entsteht an Rohstoffbörsen durch das weltweite Zusammenspiel von Angebot und Nachfrage und wird vorwiegend in US-Dollar notiert.

| Silber | |

|---|---|

| Staat: | Global |

| Unterteilung: | 1 Feinunze = 31,1034768 Gramm |

| ISO-4217-Code: | XAG |

| Abkürzung: | keine |

| Wechselkurs: (17. November 2020) |

1 Feinunze = 24,27 USD |

Wichtige Einflussfaktoren sind der Dollarkurs, Zinssätze und der Ölpreis sowie die Preise anderer Edelmetalle (z. B. Gold, Platin und Palladium) und (Halbedel-)Metalle (z. B. Kupfer und seltene Erden). Auch Emotionen spielen an den Rohstoffbörsen eine Rolle, z. B. Inflationsängste, politische Ereignisse, Spekulationen und langfristige Erwartungen.

Geschichte

Antike

Auf etwa 4000 v. Chr. werden die ersten Silberfunde aus ägyptischen Königsgräbern datiert. In den Gesetzbüchern des ägyptischen Königs Menes (um 3000 v. Chr.) war festgelegt, dass „ein Teil Gold soviel wert ist wie zweieinhalb Teile Silber“.[1]

Die ersten Münzen wurden im Reich der Lyder zwischen 650 und 600 v. Chr. als Zahlungsmittel herausgegeben (siehe auch: Krösus). Dabei handelte es sich um unförmige Brocken aus Elektron, einer natürlich vorkommenden Gold-Silber-Legierung, zuerst bildlos. Bildliche Darstellungen auf Münzen kamen um 600 v. Chr. auf. Die ersten Silbermünzen wurden um 550 v. Chr. in Kleinasien und auf der griechischen Insel Ägina geprägt. Bis etwa 400 v. Chr. setzte sich die Münze in ganz Griechenland gegenüber dem Tauschhandel durch.

In China war während der Han-Dynastie (206 v. Chr. bis 220 n. Chr.) Silber Bestandteil der offiziellen Währung, ihre Verwendung war der königlichen Familie vorbehalten. Der Münzwert entsprach weitgehend dem Metallwert (Kurantmünze).[2]

Punische Münzen gab es ab etwa 410 v. Chr. Einige von ihnen waren aus Silber, andere aus Elektron, wieder andere aus Gold.

Das Römische Reich nahm 269 v. Chr. Silber in die Standard-Münzprägung auf. Um 211 v. Chr. setzte die Silberprägung im großen Stil mit dem Denarius ein. Julius Caesar war der erste Lebende, der auf einer römischen Münze im vollen Kopfprofil als Gott abgebildet wurde (44 v. Chr.). In der Zeit der Soldatenkaiser setzte sich langsam der silberne Antoninian gegen den Denar durch.

Infolge weiterer Expansion – um 117 n. Chr. erreichte das Römische Reich seine größte Ausdehnung – flossen große Silbermengen nach Rom, sodass ein Großteil der staatlichen Ausgaben durch das Neuprägen von Silbermünzen finanziert wurde, was in den folgenden Jahrhunderten zunächst zur Geldentwertung und im 3. Jahrhundert n. Chr. zum völligen Zusammenbruch der römischen Silberwährung führte. So besaßen in zunehmendem Maße auch die römischen Bürger kein Vertrauen mehr in immer neue Münzformen, die einen tendenziell immer geringer werdenden Silberanteil besaßen. Die Folge war, dass insbesondere ältere Münzen gehortet beziehungsweise eingeschmolzen wurden. Das Geld verlor dadurch stark an Bedeutung, so dass zum Beispiel der Sold der römischen Soldaten direkt in Getreide ausgezahlt wurde. Als Reaktion ersetzte Kaiser Konstantin der Große (war von 306 bis 337 römischer Kaiser; ab 324 regierte er als Alleinherrscher) die Silberwährung durch eine stabile Goldwährung namens Solidus.

Mittelalter

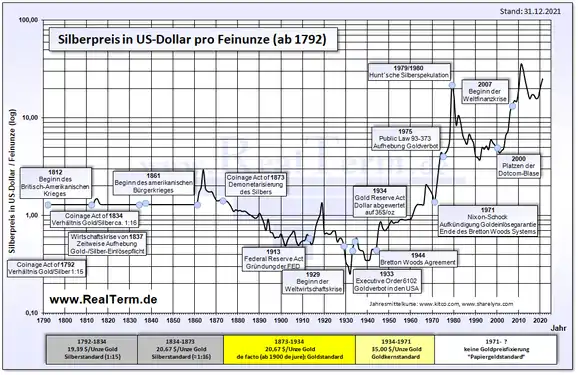

Eine Zeit der Vorherrschaft auf Silber gestützter Währung war das Frühmittelalter, als der Silberdenar den noch aus der Römerzeit übernommenen Goldsolidus ablöste und im europäischen Bereich ein Wertverhältnis beider von 12:1 festgelegt wurde.

Um 775 gaben die Könige von Sachsen Silbermünzen heraus, die als Sterlingsilber bekannt wurden. Aus einem Pfund Silber wurden 240 Münzen hergestellt. Karl der Große führte vor 800 eine Münzreform durch, die von der Gold- und Silberwährung hin zur einheitlichen Silberwährung führte (siehe Schilling). Es wurde der Denar oder Pfennig als die nahezu ausschließlich geprägte Münze neu eingeführt. Zwischen 750 und 1200 wurden in Mitteleuropa Silbervorkommen entdeckt, darunter im slowakischen Schemnitz (heute Banská Štiavnica) und am Rammelsberg im Harz, südlich der Stadt Goslar. Um 800 begann im Erzgebirge und in Böhmen der Silberabbau.[3]

In China begann 1024 die Zentralregierung der Song-Dynastie monopolisiert offizielle staatliche Banknoten in Umlauf zu bringen. Sie waren durch kaiserliches Gold und Silber gedeckt und konnten sich im 12. Jahrhundert als wichtigstes Zahlungsmittel etablieren. Die mongolische Yuan-Dynastie schaffte die Edelmetalldeckung ab und führte damit die weltweit erste Fiat-Währung ein. Der Besitz von Gold und Silber war verboten, beide Metalle mussten restlos der Regierung übergeben werden. Übermäßiger Banknotendruck führte immer wieder zu erheblicher Inflation, denen 1287 und 1309 nur mit einer Währungsreform begegnet werden konnte.

Ab dem 15. Jahrhundert strömte verstärkt Silber aus Japan und anderen überseeischen Staaten nach China und gewann bald erhebliche Bedeutung als Zahlungsmittel. In Guangdong konnte schon früh die Steuer in Silber bezahlt werden; für 1423 ist der allgemeine Gebrauch für das Yangzi-Delta belegt. Ab 1465 bezahlten die Provinzen ihre Tribute an die Zentralregierung in Silber, ab 1485 Bauern und Handwerker ihren Loskauf von öffentlichen Arbeiten. Das Kaiserreich China besaß eine der ältesten Silberwährungen. Münzeinheit war das Tael, chinesisch auch Liang genannt. Von der Ming-Dynastie bis zum Ende der Qing-Dynastie 1911 waren Silberbarren die am meisten im Umlauf befindlichen Zahlungsmittel.[4]

Frühe Neuzeit

Nach 1492 brachten die Spanier große Mengen von Gold und Silber aus Amerika, unter anderem aus der sagenumwobenen Mine von Potosí, nach Europa. Aus den Minen in Mexiko, Bolivien und Peru kamen über 85 Prozent der weltweiten Silberproduktion. Auch Japan war im 16. Jahrhundert Silberexporteur. Durch das gestiegene Angebot sank der Silberwert in der alten Welt. Die Zunahme der Gold- und Silbermenge blieb nicht ohne Folgen für die Volkswirtschaften der Erde. Die Preise begannen weltweit zu steigen. In Spanien betrug die Inflation im gesamten 16. Jahrhundert 400 Prozent. Das sind 1,6 Prozent pro Jahr. Die Preisrevolution breitete sich von dort über ganz Europa und bis nach Asien aus. Das Phänomen der stetigen Inflation, wie es heute als normal gilt, hatte es in Europa vor dem 16. Jahrhundert so nicht gegeben.[5]

Die Münzgeschichte Deutschlands zeigt eine fortwährende Münzverschlechterung. Diese Entwertung verlief meist schleichend über Jahrzehnte oder Jahrhunderte. Der Münzherr bereicherte sich durch Münzverschlechterung zu Lasten seiner Bürger. In Norddeutschland stieg beispielsweise der Preis für eine Silbermark vom 13. bis zum 16. Jahrhundert in Schilling (Kurantmünze) um 694 Prozent. Tragen mussten die Folgen der Münzentwertung (Inflation) alle Geldbesitzer. Die einfachen und ungebildeten Volksschichten (siehe Schinderlinge, Kipper- und Wipperzeit, Ephraimiten) traf es meist härter als diejenigen, die sich in kaufmännischen Dingen auskannten bzw. die auch nennenswerten Sachbesitz hatten, aus dem sie regelmäßige Einkünfte erzielen konnten (z. B. durch Vermietung oder Verpachtung).

|

|

Im Heiligen Römischen Reich war der Reichstaler, als Nachfolger des Joachimstalers, von 1566 bis 1750 offizielle Währungsmünze. Österreich prägte im 18. Jahrhundert den Maria-Theresien-Taler, auch „Levantiner Thaler“ genannt, der sich in orientalischen Ländern bis weit ins 20. Jahrhundert als zwar inoffizielles, aber anerkanntes Zahlungs- und von Silberpreisveränderungen unangefochtenes Wertaufbewahrungsmittel, hielt.

In Großbritannien basierte das Münzwesen bis Anfang des 18. Jahrhunderts wesentlich auf Silber. Am 21. September 1717 legte Isaac Newton, Leiter des königlichen Münzamtes, den Preis für ein Guinee in Silber fest, wobei er ein Verhältnis von 21 Schilling zu einem Guinee fixierte. Der Kurs für den Umtausch von Pfund Sterling in Gold betrug 3,89 Pfund pro Feinunze. Newton setzte einen zu niedrigen Goldpreis für Silber fest und somit den „Grundstein“ des Goldstandards, der für rund 200 Jahre Bestand haben sollte. Silber war nun im Verhältnis teurer als Gold und wurde deshalb mit der Zeit aus dem Geldumlauf verdrängt.[7]

Die 1776 gegründeten Vereinigten Staaten von Amerika wählten in Anlehnung an den Taler den US-Dollar als Silbermünze zu ihrer Währung. 1792 schlug Alexander Hamilton als erster US-Finanzminister die Schaffung eines auf Gold und Silber basierten Währungssystems vor. Der Silberpreis lag bei 1,293 US-Dollar pro Feinunze (inflationsbereinigt 35,60 US-Dollar). Am 2. April 1792 beschloss der Kongress der Vereinigten Staaten, eine Silbermünze mit dem Namen Dollar zu schaffen. Am 15. Oktober 1794 wurde der erste offizielle US-Silberdollar von der Münzprägeanstalt in Philadelphia geprägt. Die Anzahl der hergestellten Münzen fiel in den ersten Jahren aufgrund der Knappheit des Silbers relativ gering aus. So wurden vom ersten US-Silberdollar nur etwa 1750 Münzen geprägt.

19. Jahrhundert

In den meisten Ländern bestand im 18. und frühen 19. Jahrhundert ein sogenannter Bimetallismus; die Währungsgesetze erlaubten die gleichzeitige Prägung und Zirkulation von Gold- und Silbermünzen. Grundlage des eigentlichen Bimetallismus war die vertragsmäßige oder gesetzliche Festschreibung eines festen Wertverhältnisses zwischen den verwendeten Münzmetallen innerhalb eines Landes oder den finanzstärksten Ländern einer Währungsunion.

Landspekulationen im amerikanischen Westen und mangelndes Vertrauen in die Papierwährung waren die Ursache der Panik von 1837 an der New York Stock Exchange (NYSE). Die Blase platzte am 10. Mai 1837 in New York, als alle Banken die Konvertibilität von Papiergeld in Gold und Silber einstellten. Es folgten sechs Jahre Wirtschaftskrise (Depression), eine dauerhafte Zahlungsunfähigkeit vieler Banken und rekordhafte Arbeitslosigkeit. Der Silberpreis erreichte 1837 mit 1,419 US-Dollar pro Feinunze ein Rekordhoch. Inflationsbereinigt mussten damals 39,06 US-Dollar gezahlt werden.[8]

Der Kalifornische Goldrausch zwischen 1848 und 1854 führte zu einem Verfall des Goldpreises. Dies führte dazu, dass das (deshalb unterbewertete) Silber aus Westeuropa nach Fernost abfloss, wo eine Silberwährung vorherrschte. Wenige Jahre später, 1858, wurde in Nevada Silbererz entdeckt. Dieser Fund sorgte, ähnlich wie beim kalifornischen Goldrausch, für einen großen Ansturm.

Während des Sezessionskrieges (1861–1865), dem militärischen Konflikt zwischen den aus den USA ausgetretenen Südstaaten – der Konföderation – und den in der Union verbliebenen Nordstaaten, stieg der Silberpreis 1864 auf einen Höchststand von 3,334 US-Dollar pro Feinunze (inflationsbereinigt 55,87 US-Dollar).

In Deutschland waren bis 1871 Silbermünzen (Taler) vorherrschend; die Währung war durch Silber gedeckt (Silberstandard). Nach 1871 wurde der Silber- durch den Goldstandard abgelöst. Damit verlor das Silber seine wirtschaftliche Bedeutung immer mehr. Das Wertverhältnis sank von 1:14 einige Zeit lang auf 1:100, später stieg es wieder etwas an. Ab 1873 fiel der Silberpreis, unter anderem aufgrund der großen deutschen Silberverkäufe. Die Silberinflation in den 1880er Jahren veranlasste die Lateinische Münzunion, 1885 den Goldstandard einzuführen.

Am 5. Mai 1893 kam es an der New York Stock Exchange (NYSE) zu massiven Aktienverkäufen. Der Tag ging als „Industrial Black Friday“ in die Geschichte ein. Im Juni des Jahres griff die Panik am Aktienmarkt auf den Silbermarkt über. Innerhalb von vier Tagen brach der Silberpreis um 25 Prozent ein; viele Silberminen mussten ihre Produktion einstellen. Bis Ende des Jahres waren 15.000 Unternehmen bankrott, darunter 642 Banken und 74 Eisenbahngesellschaften. Eine vierjährige Depression folgte der Panik. Hauptursachen waren die 1890 beschlossene Erhöhung der Importzölle für bestimmte Rohstoffe im „McKinley Tariff Act“, benannt nach dem späteren US-Präsidenten William McKinley, und der „Sherman Silver Purchase Act“ von 1890, der den Ankauf von Silber durch das US-Finanzministerium gegen in Gold einlösbare Schatzanweisungen regelte.[9]

Ende des 19. Jahrhunderts brachte die Preisstagnation bei landwirtschaftlichen Erzeugnissen in den USA die Free-Silver-Bewegung hervor. Diese forderte eine unbeschränkte Prägung von Silbermünzen in einem festgesetzten Wertverhältnis zum Gold. Die Promotion von Silber als gesetzliches Zahlungsmittel wurde besonders favorisiert von Landwirten, als ein Mittel der Deflation von landwirtschaftlichen Preisen entgegenzuwirken und den einfacheren Verlauf von Krediten im ländlichen Banksystem zu ermöglichen. Von der Populist Party aufgegriffen, wurde das „Freie Silber“ im Wahlkampf um die Präsidentschaft 1896 die zentrale Forderung der Demokratischen Partei und ihres Kandidaten William Jennings Bryan. Dessen Niederlage und größere Goldfunde beendeten die Freies-Silber-Agitation. Mit dem „Gold Standard Act“ vom 14. März 1900 sagten sich die USA vom Bimetallismus los und banden ihre Währung an Gold.

20. Jahrhundert

Wegen der zunehmenden Bedeutung von Gold als Geldreserve stieg die Nachfrage nach dem Edelmetall in den Jahrzehnten zuvor und sorgte bei Silber für fallende Preise. 1903 mussten 0,482 US-Dollar pro Feinunze Silber gezahlt werden (inflationsbereinigt 14,42 US-Dollar).

In der Republik China setzte 1914 der Nationale Währungsrat den Silberdollar ein, der trotz mehrfacher Umgestaltung bis in die 1930er Jahre fortbestand. Der Anstieg des Silberpreises in den 1920er und 1930er Jahren führte zu einem erheblichen Abfluss des Edelmetalls aus China und zu einem Zusammenbruch des Silberstandards. 1920 lag der Preis bei 1,344 US-Dollar pro Feinunze (inflationsbereinigt 17,12 US-Dollar).

Ab dem 8. Mai 1923 konnte die Deutsche Reichsbank Edelmetalle (Gold, Silber, Platin, Platinmetalle) aus Privatbesitz für das Deutsche Reich proklamieren.[10] Mit der Verordnung des Reichspräsidenten Friedrich Ebert vom 25. August wurde eine bereits bestehende gesetzliche Zwangsanleihe zur Verhinderung der Hortung von Edelmetallen durch eine Herausgabepflicht von Gold und Silber ab einem Wert von 10 Goldmark ergänzt (siehe Goldverbot).[11] Dem schloss sich am 7. September eine weitere Verordnung an, wobei die erfassten Verfügungsberechtigten zur Herausgabe aller Edelmetalle an das Reich verpflichtet wurden.[12] Zum Höhepunkt der Inflation im November 1923 entsprachen 0,65 US-Dollar – der Preis für 1 Feinunze Silber – 2,73 Billionen Papiermark. Gegen Ende des Jahres 1924 wurden die meisten Devisennotverordnungen der Inflationszeit außer Kraft gesetzt. Am 6. März 1931 hob Reichspräsident Paul von Hindenburg auch die Verordnung über die Ablieferung ausländischer Vermögensgegenstände vom 25. August 1923 auf.[13] Damit war nach 8 Jahren Unterbrechung wieder der Privatbesitz von Gold und Silber erlaubt.

Während der Weltwirtschaftskrise fiel der Preis 1932 auf einen Tiefststand von 0,254 US-Dollar pro Feinunze (inflationsbereinigt 4,75 US-Dollar). Am 6. März 1933 verordnete US-Präsident Franklin D. Roosevelt einen viertägigen Bankfeiertag, um das Horten und den Export von Gold und Silber einzudämmen. Der „Silver Purchase Act“ vom 19. Juni 1934, in Verbindung mit dem Gold Reserve Act vom Januar, machte die Zentralbank der Vereinigten Staaten zum weltgrößten Silberkäufer. Er verpflichtete die Regierung, das Edelmetall nur zu einem festen Preis zu verkaufen.

In der Bundesrepublik Deutschland verschwanden 1975 die „Silberadler“ (5-Mark-Münze) als Umlaufmünzen, da der Silberpreis stark gestiegen war. Sie wurden fortan in Nickel geprägt. Gedenkprägungen zu nominal 5 Deutsche Mark wurden bis 1979 und ab 1987 bis 1997 zu nominal 10 Deutsche Mark mit einem Feingehalt von 625 Promille geprägt. Von 1998 bis 2001 gab es dann noch Gedenkmünzen zu nominal 10 DM mit einem Feingehalt von 925 Promille. Es endete somit die Phase des Umlauf-Silbergeldes. In der DDR erschienen Gedenkmünzen zu verschiedenen Jubiläen oder Anlässen. Sie waren meist aus Silber, Neusilber (Kupfer/Nickel/Zink) oder anderen Legierungen.

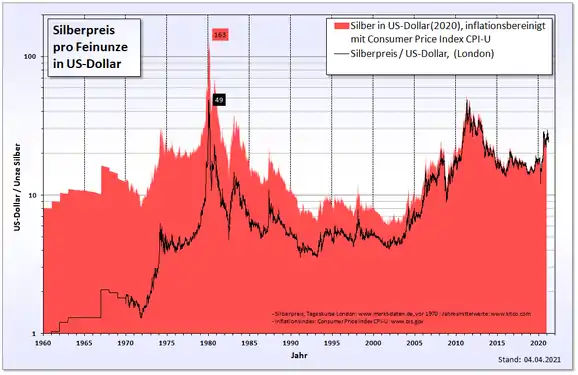

In den 1970er Jahren führte die Silberspekulation der Brüder Hunt zu einem Rekordstand beim Silberpreis. Diese kauften im Zusammenspiel mit vermögenden Geschäftsleuten aus Saudi-Arabien riesige Mengen an Silber sowie Silberkontrakten an den Warenterminbörsen und versuchten, den Silbermarkt zu beherrschen. Ende 1979 schloss der Silberpreis in London bei 32,20 US-Dollar pro Feinunze und damit um 435 Prozent höher als Ende 1978. Es war der höchste Jahresgewinn der Geschichte. Die Vermarktungsagentur Minero Perú Comercial (Minpeco) geriet im Dezember 1979 in Bedrängnis, da ihre Händler viermal so viel Silber leerverkauft hatten wie sie besaßen und daher nicht liefern konnten.[14]

Am 18. Januar 1980 wurde beim Silberfixing am London Bullion Market ein Rekordstand von 49,45 US-Dollar pro Feinunze (31,1 Gramm) ermittelt. Inflationsbereinigt mussten damals 153,17 US-Dollar pro Feinunze gezahlt werden. An der New York Commodities Exchange (COMEX) wurde im Handelsverlauf ein Höchststand von 50,35 US-Dollar erzielt (inflationsbereinigt 155,96 US-Dollar).[15]

Für den Silberpreis im Januar 1980 gibt es mehrere Höchststände, je nachdem welcher Handelsplatz oder welche Berechnungsgrundlage ausgewählt wird.

| Preis |

Datum |

Handelsplatz |

Beschreibung |

|---|---|---|---|

| 41,50 | 21. Jan. 1980 | New York Commodities Exchange | am meisten gehandelter Terminkontrakt (März-Future) |

| 48,70 | 17. Jan. 1980 | New York Commodities Exchange | Schlusskurs am Terminmarkt (Januar-Future) |

| 48,80 | 18. Jan. 1980 | New York Commodities Exchange | Handelsverlauf am Spotmarkt |

| 49,45 | 18. Jan. 1980 | London Bullion Market | Silberfixing |

| 50,35 | 18. Jan. 1980 | New York Commodities Exchange | Handelsverlauf am Terminmarkt (Januar-Future) |

| 52,50 | 18. Jan. 1980 | Chicago Board of Trade | Handelsverlauf am Terminmarkt (Januar-Future) |

Nach Lieferproblemen verbot die Warenterminbörse COMEX am 21. Januar 1980 den Kauf von Silber; es waren nur noch Verkäufe erlaubt. Gleichzeitig wurden die geforderten Sicherheitseinlagen auf Silber-Terminkontrakte drastisch erhöht. Nach dem Platzen der Spekulationsblase am Silbermarkt 1980 fiel der Kurs in New York bis zum 21. Juni 1982 um 90,4 Prozent auf einen Tiefststand von 4,81 US-Dollar pro Feinunze (inflationsbereinigt 12,96 US-Dollar).

1988 mussten die Brüder Hunt, Inhaber von Longpositionen, Insolvenz anmelden. Die Marktteilnehmer, die short im Silber gewesen waren, verdienten am Crash des Silberpreises. Darunter waren auch neun COMEX-Direktoren, die von der Einführung der Handelsbeschränkungen wussten und durch Leerverkäufe hohe Gewinne erzielten (siehe auch Insidergeschäft). Im Gegensatz zu den Brüdern Hunt, sie wurden im August 1988 wegen „Verschwörung zur Manipulation des Marktes“ verurteilt, blieben die COMEX-Direktoren straffrei.[21][22]

Zwischen dem 25. Juli 1997 und dem 12. Januar 1998 kaufte der Investor Warren Buffett 129,71 Millionen Feinunzen (4034 Tonnen) Silber.[23] Das entsprach etwa 37 Prozent des globalen Angebots des Edelmetalls. Bei einem Kaufpreis von 4,50 Dollar pro Feinunze betrug der Gesamtwert der Investition 585 Millionen Dollar. Er verkaufte 2005 zu einem Kurs von 7,50 Dollar pro Feinunze. Am 6. Mai 2006 verkündete Buffett den Aktionären auf der Hauptversammlung von Berkshire Hathaway, dass sein Unternehmen kein Silber mehr hält. Der Gewinn der Silberinvestition betrug rund 400 Millionen Dollar.[24]

21. Jahrhundert

Ab 2001 bis April 2011 stieg der Silberpreis kontinuierlich. Dieser Anstieg hatte eine eindeutige Korrelation mit dem Wachstum der US-Staatsverschuldung und der Schwächung des Dollars gegenüber den Weltwährungen. Am 17. März 2008 stieg der Preis für das Edelmetall an der COMEX in New York auf 21,40 US-Dollar pro Feinunze und damit auf den höchsten Stand seit 1980.

Im Verlauf der internationalen Finanzkrise, die im Sommer 2007 in der US-Immobilienkrise ihren Ursprung hatte, begann der Silberpreis zu sinken. Ab Herbst 2008 wirkte sich die Krise zunehmend auf die Realwirtschaft aus. In Folge brachen Aktien, Rohstoffe und Edelmetalle weltweit ein. Am 28. Oktober 2008 fiel der Silberpreis in New York auf einen Tiefststand von 8,40 US-Dollar pro Feinunze. Der Rückgang seit dem 17. März des Jahres liegt bei 60,7 Prozent. Im Zuge der Krise stieg die Volatilität von Silber. Am 2. Oktober 2008 betrug der Verlust im Handelsverlauf 13,4 Prozent und am 29. Oktober lag der Gewinn zeitweise bei 15,5 Prozent.

Am 25. März 2011 führte der US-Bundesstaat Utah neben dem US-Dollar Gold- und Silbermünzen als offizielles Zahlungsmittel ein. Mit der Unterzeichnung des „Utah Legal Tender Act“ durch Gouverneur Gary Herbert wurde das Gesetz rechtskräftig. Bereits am 4. März 2011 stimmte das Repräsentantenhaus in Utah dem Gesetzentwurf zu, am 15. März folgte der Senat. In weiteren 12 US-Bundesstaaten wurden ähnliche Gesetzesinitiativen zur Prüfung vorgelegt.[25]

Am 8. April 2011 erreichte der Bestand des iShares Silver Trust ein Allzeithoch von 11.242,89 Tonnen. Der im April 2006 von iShares lancierte ETF war damit weltweit der größte auf Silber basierende Exchange-traded fund. Die Fondsleitung liegt bei Barclays Global Investors International. Depositar ist JPMorgan Chase & Co. N.A., London Branch. Treunehmer/Verwalter ist die Bank of New York Mellon.[26]

Am 25. April 2011 stieg der Silberpreis an der New York Mercantile Exchange (NYMEX) auf 49,83 US-Dollar pro Feinunze und damit den höchsten Stand seit dem 18. Januar 1980.[27] In der europäischen Gemeinschaftswährung wurde am gleichen Tag mit 34,20 Euro pro Feinunze ein 31-Jahres-Hoch erzielt.[28] Das Allzeithoch von 1980 liegt bei 86,78 Deutsche Mark (umgerechnet 44,37 Euro).[29] Für den Anstieg verantwortlich waren hauptsächlich die Eurokrise, Zweifel an der US-Bonität, die Proteste in der arabischen Welt sowie das Tōhoku-Erdbeben in Japan, das zu globalen Produktionsstillständen und Lieferschwierigkeiten führte. Investoren waren in Sorge über die weltweiten Staatsfinanzen und vor steigender Inflation.[30]

Am 2. Mai 2011 stürzte der Silberpreis bei Eröffnung des elektronischen Handels um 0:00 Uhr MEZ innerhalb weniger Minuten um 11,9 Prozent ab. Der Einbruch begann am Terminmarkt und griff auf den Spotmarkt über. Den Sturz beschleunigten automatische Verkaufsorders, die beim Unterschreiten bestimmter Preise (Stopp-Loss-Marken) ausgelöst werden.[31][32] Am 5. Mai brach der Silberpreis im Handelsverlauf um 13,1 Prozent ein. Es war der größte Tagesverlust seit Herbst 2008. Auslöser für den Crash war die Erhöhung der Hinterlegungssummen beim Handel mit Silber-Futures an der Warenterminbörse COMEX. Innerhalb von zwei Wochen verteuerten sich die Margins um 84 Prozent. Auch die chinesische Handelsplattform Shanghai Gold Exchange erhöhte die Anforderungen. Für Anleger bedeutete das, dass sie für den Kauf von Silberkontrakten mehr Kapital als Sicherheit hinterlegen mussten. Die Erhöhungen führten dazu, dass sich viele kurzfristig orientierte Spekulanten vom Silbermarkt zurückzogen.[33]

Zwischen Mai 2011 und Juni 2012 blieb die Silberpreisentwicklung von hoher Volatilität gekennzeichnet. Am 22. September 2011 sank der Preis für den COMEX-Silber-Future im Tagesverlauf um 10,4 Prozent. Einen Tag später, am 23. September, brach der Silberpreis um 16,5 Prozent ein. Es war der größte Tagesverlust seit 1984. Am 26. September fiel der Preis um 16,1 Prozent. Drei Monate später, am 29. Dezember, notierte der Preis mit 26,14 US-Dollar auf einem Jahrestiefststand. Der Verlust seit dem 25. April 2011 liegt bei 47,5 Prozent. Am 29. Februar 2012 stieg der Preis für den Silber-Future an der Warenterminbörse COMEX auf einen Jahreshöchststand von 37,56 US-Dollar. Der Gewinn seit dem 29. Dezember 2011 beträgt 43,7 Prozent. Am 28. Juni 2012 fiel der Preis mit 26,13 US-Dollar auf den tiefsten Stand seit dem 28. November 2010. Der Verlust seit dem 29. Februar 2012 liegt bei 30,4 Prozent.[27] Ein Grund für den Kursrückgang war die Angst der Anleger vor einer weltweiten Rezession. Silber ist aufgrund seiner Verwendung in der Industrie konjunkturabhängig. Investoren verkauften das Edelmetall auch, um Verluste in anderen Bereichen auszugleichen. Vor allem Hedgefonds reduzierten ihre Netto-Long-Positionen in Terminkontrakten. Im Geschäft mit Barren und Münzen gab es keine Verkaufswelle.[34][35]

Silbermarkt

Marktmechanismen

Silbernachfrage und Silberangebot ändern sich häufig. Deshalb ist der Silberpreis sehr volatil. Das heißt, er schwankt auch innerhalb kurzer Zeiträume beträchtlich. Der Silberpreis wird in US-Dollar gehandelt und ist zum Dollarpreis umgekehrt proportional. Fällt also der Dollarkurs, steigt in der Regel der Silberkurs. Stabilster Abnahmebereich für das Edelmetall ist die Industrie. Hier wird der größte Teil der weltweiten Silberförderung eingesetzt. Im Schmuck- und Silberwarensegment werden ein Viertel der Produktion verarbeitet. Das Angebot an Silber ist von der Verbrauchs- und Produktionsentwicklung anderer Metalle abhängig.

Der Silbermarkt ist, in US-Dollar bewertet, wesentlich kleiner als der Goldmarkt. Die Silberförderung liegt nach Angaben des United States Geological Survey (USGS) bei jährlich 22.000 Tonnen oder 707,3 Millionen Feinunzen. Dies entspricht einem theoretischen Marktwert von zurzeit 17,2 Milliarden US-Dollar. Zugrunde gelegt wurde ein Preis von 24,27 US-Dollar pro Feinunze (Silberpreis vom 17. November 2020). In den Goldminen werden weltweit jedes Jahr etwa 2.500 Tonnen oder 80,4 Millionen Feinunzen gefördert. Bei einem Preis von 1.885,6 US-Dollar je Feinunze (Goldpreis vom 17. November 2020) kommt die jährliche Goldproduktion auf einen Wert von 150 Milliarden US-Dollar.

Zum Vergleich: Der Börsenwert aller Anleihen beträgt weltweit 91.000 Milliarden US-Dollar, der Wert aller Derivate 700.000 Milliarden US-Dollar. Das weltweite Bruttoinlandsprodukt lag im Jahr 2010 nach Angaben des Internationalen Währungsfonds bei 63.000 Milliarden US-Dollar.[36] Fließt viel internationales Anlagekapital in einen so kleinen Markt, kommt es schnell zu großen Preissprüngen.

Zunehmender Einfluss auf den Silberpreis geht heute von Finanzderivaten aus (Futures, Forwards, Optionen, Swaps). Aufgrund von Arbitrage-Geschäften, bei denen Händler Preis-Differenzen an verschiedenen Finanzplätzen zur Gewinnerzielung nutzen, haben diese Termingeschäfte unmittelbaren Einfluss auf den Preis für Silber zur sofortigen Lieferung (Spotmarkt). In den USA bestand 2010/11 auf dem Warenterminmarkt eine starke Konzentration von Handelsverträgen (Kontrakte) in den Büchern weniger amerikanischer Großbanken. Auf dem Silbermarkt wurde im Oktober 2010 eine Klage gegen JPMorgan Chase & Co. sowie gegen die US-Niederlassung des britischen Bankhauses HSBC wegen mutmaßlicher Silberpreis-Manipulation erhoben.[37]

Die Commodity Futures Trading Commission (CFTC), eine unabhängige Behörde der Vereinigten Staaten zur Regulierung der Future- und Optionsmärkte in den USA, bestätigte, dass es Manipulationen am Silbermarkt gegeben habe. 2010 sagte CFTC-Kommissar Bart Chilton: „Es hat betrügerische Versuche gegeben, den Preis zu bewegen und auf unaufrichtige Weise zu kontrollieren.“[38]

Handelsplätze

Für den standardisierten Silberhandel an Rohstoffbörsen wurde „XAG“ als eigenes Währungskürzel nach ISO 4217 vergeben. Es bezeichnet den Preis einer Feinunze Silber in US-Dollar. XAG ist die von der Internationalen Organisation für Normung publizierte Währungs-Abkürzung, die im internationalen Zahlungsverkehr zur eindeutigen Identifizierung benutzt werden soll. Das „X“ signalisiert, dass es sich dabei um keine von einem Staat oder Staatenbund herausgegebene Währung handelt.

Die Internationale Wertpapierkennnummer (ISIN) ist XC0009653103. Das Bloomberg-Tickersymbol für den Spotmarktpreis für Silber lautet „SILV <CMDTY>“.

Silber wird unter anderem an der New York Commodities Exchange (COMEX), einem Bereich der New York Mercantile Exchange (NYMEX), am Chicago Board of Trade (CBOT) und an der Tokyo Commodity Exchange (TOCOM) gehandelt. Der Silber-Future, dessen Handel am 29. Juli 1971 an der COMEX begann, wird in US-Cent pro Feinunze angegeben.

Für den physischen Markt (Silber in Barrenform), der außerbörslicher Handel (englisch: Over-The-Counter, OTC) genannt wird, ist die London Bullion Market Association (LBMA) die wichtigste Handelsplattform weltweit. Zum Handel sind nur Barren von Affinerien und Münzprägeanstalten zugelassen, die bestimmte Qualitätsanforderungen erfüllen. Das internationale Gütesiegel „good-delivery“ (deutsch: „in guter Auslieferung“) garantiert die aufgeprägten oder eingestanzten Merkmale wie Feinheit und Gewicht. Silberbarren mit Good-Delivery-Status werden weltweit akzeptiert und gehandelt.

Weitere Marktplätze für den physischen Handel von Silber sind New York und Zürich.[39]

Am Spotmarkt werden Preise für die sofortige physische Lieferung gehandelt, während an den Future- und Optionsmärkten Preise für Lieferungen in der Zukunft festgesetzt werden. Der Spotpreis und der Preis des Futures verlaufen in der Regel parallel.

Gehedgte und ungehedgte Gold- und Silberproduzenten umfasst der Philadelphia Gold and Silver Index (XAU).

Handelszeiten

An der Tokyo Commodity Exchange (TOCOM) finden zwei Sitzungen statt:

Tagsitzung: Montag bis Freitag 9:00 bis 15:30 JST (1:00 Uhr bis 7:30 Uhr MEZ)

Nachtsitzung: Montag bis Freitag 17:00 bis 23:00 JST (9:00 Uhr bis 15:00 MEZ)

Am London Bullion Market gilt folgende Handelszeit:

Montag bis Freitag 8:50 Uhr bis 15:00 Uhr UTC (9:50 bis 16:00 Uhr MEZ)

Einmal täglich wird zum Silberfixing ein Preis ermittelt: 12:00 Uhr UTC (13:00 Uhr MEZ)

An der New York Mercantile Exchange (NYMEX) findet der Handel zu folgenden Uhrzeiten statt:

Parkett: Montag bis Freitag 8:20 Uhr bis 13:30 Uhr EST (14:20 Uhr bis 19:30 Uhr MEZ)

Elektronisch (CME Globex): Sonntag bis Freitag 18:00 Uhr bis 17:15 Uhr EST (0:00 Uhr bis 23:15 Uhr MEZ)

Silberfixing

In London lässt sich der Handel mit Silberbarren bis in das 17. Jahrhundert zurückverfolgen. 1684 nahm die Bank und Edelmetallbroker „Mocatta“ (Seit Ende des 18. Jahrhunderts „Mocatta & Goldsmid“) ihre Geschäftstätigkeit auf, das ursprüngliche Mitglied des Marktes. Die Einführung des Silberfixings 1897 in London markiert den Beginn der Marktstruktur. Die Gründungsmitglieder waren Sharps & Wilkins, Mocatta & Goldsmid, Pixley & Abell sowie Samuel Montagu. Zu dieser Veranstaltung trafen sich die Händler einmal täglich um 12:00 Uhr Ortszeit (13:00 Uhr MEZ) in der Great Winchester Street bei Sharps & Wilkins, um Angebot und Nachfrage festzustellen. Wenn sich beides im Gleichgewicht befand, senkten die Teilnehmer ihre britischen Flaggen, und der Silberpreis des Tages konnte fixiert werden.

Nach Ausbruch des Zweiten Weltkrieges am 3. September 1939 kam der Silbermarkt unter alleinige Kontrolle der Bank of England. 1946 erfolgte eine teilweise Wiederaufnahme des Silberhandels und 1953 wurde der Silbermarkt vollständig geöffnet. Die Zunahme von Unternehmen, die mit Gold und Silber handelten, zusammen mit der Einführung des „Financial Services Act“ von 1986, führte ein Jahr später zur Gründung der London Bullion Market Association (LBMA). Seit 1999 wurde der Silberpreis dort telefonisch festgelegt. An jedem Arbeitstag nahmen drei LBMA-Mitglieder unter Vorsitz der „ScotiaMocatta“ (Tochtergesellschaft der Scotiabank) am Silberfixing teil. Weitere Mitglieder des Silberfixings waren die Deutsche Bank AG London und die HSBC Bank USA NA London Branch.[40] Im Mai 2014 wurde bekannt, dass das Silberfixing zum 14. August 2014 eingestellt wird.[41] Im Juli 2014 wurde in New York eine Sammelklage gegen die drei Bankhäuser auf Grund eines Verdachts von Preismanipulationen beim Silberfixing eingereicht.[42]

Silberanlage

Eine Investition in Silber kann durch den physischen Kauf und den Wertpapierhandel erfolgen. Der Erwerb von Silberbarren und Anlagemünzen ist bei Banken, Edelmetall- und Münzhändlern möglich. Bei der Lagerung in einem Schließfach der Bank fallen Miet- und Versicherungskosten an. Im Umfang mancher Hausratversicherungen sind jedoch in (Bank-)schließfächern gelagerte Wertgegenstände bis zu bestimmten Höchstsummen eingeschlossen. Der Kauf von Barren und Münzen aus Silber, Platin und Palladium unterliegt der Umsatzsteuer. Dagegen ist der Kauf von Goldbarren und Goldmünzen von der Umsatzsteuer befreit, sofern die Goldbarren und Goldmünzen als Anlagegold nach § 25c Abs. 2 Umsatzsteuergesetz (UStG) zu qualifizieren sind. Gewinne durch physisches Silber (z. B. Münzen und Barren) sind in Deutschland im Gegensatz zu denen aus Wertpapieranlagen von der Abgeltungsteuer befreit, falls zwischen Kauf und Verkauf mindestens ein Jahr vergangen ist.[43]

Anleger können direkt über die Börse oder den Broker in Zertifikate oder Fonds – darunter auch Börsengehandelte Fonds (ETF) – investieren. Hierbei fällt die physische Lieferung weg. Zertifikate sind von der Solvenz des Emittenten abhängig und beeinflussen die Nachfragesituation an den Rohstoffbörsen indirekt über die Hedgegeschäfte der Banken (Zertifikat → Future → Spot).

Darüber hinaus bietet der Erwerb von Aktien der Silberminengesellschaften die Aussicht auf eine höhere Rendite in Form von Kurssteigerungen und Dividenden als bei der Anlage in das physische Edelmetall. Aktien der Silberminengesellschaften bieten sich auch bei einer drohenden Inflation an, da sie einen Anteil am Sachkapital der Gesellschaft verbriefen, das heißt, der Aktionär besitzt einen Anteil des noch im Boden befindlichen Silbers. Noch höhere Renditen und Risiken bietet die Silberanlage in Form von Derivaten, die den Silberpreis oder den Aktienkurs der jeweiligen Minengesellschaft als Basis haben. Derivate sind wie Zertifikate von der Solvenz des Emittenten abhängig.

In wirtschaftlich ruhigen Zeiten wird Papiergeld in einen Sachwert, beispielsweise Gold oder Silber, getauscht mit der Erwartung, dass an einem unbestimmten Zeitpunkt in der Zukunft eine größere Menge Papiergeld für die gleiche Menge Edelmetall zu erhalten sein wird. In Zeiten galoppierender Inflation oder Hyperinflation wird dagegen das Papiergeld endgültig in Sachwerte getauscht, um angesammeltes Vermögen über eine Währungsreform hinaus dauerhaft zu erhalten. Gold- und Silberanlagen können auch in Zeiten mit negativer Realverzinsung lukrativ sein, da hier die Geldentwertung (Inflation) größer ist als der Zinsertrag, der durch eine kurzfristige Anlage in Zinspapieren zu erzielen ist.

Gold-Silber-Preisverhältnis

Die Sumerer haben Gold mit der Sonne und Silber mit dem Mond verbunden. Da 40 Mondmonate etwa 3 Sonnenjahren entsprechen, ergab sich ein Wertverhältnis von Silber zu Gold von etwa 13 1/3 zu 1.[44] Karl der Große hat ein Wertverhältnis von 12:1 festgelegt (siehe oben). Das Gold-Silber-Preisverhältnis schwankte seit 1700 zwischen 1:10 und 1:100. Es ist bezogen auf die Masse und gibt an, wie viele Einheiten Silber benötigt werden, um eine Einheit Gold zu kaufen. Es zeigt das Wertverhältnis zwischen den beiden Edelmetallen. Das langfristige historische Mittel lag die meiste Zeit zwischen 1:10 und 1:20, schwankte aber auch kurzfristig je nach Marktlage innerhalb dieses Bands. Diese relativen Preisschwankungen spielten in der Geschichte der modernen Währungen, etwa für die Herausbildung des klassischen Goldstandards als internationales Währungsregime, eine wichtige Rolle. Ab dem späten 19. Jahrhundert veränderte sich das Verhältnis dauerhaft zu Ungunsten des Silbers. Ein Grund für die Veränderung ist, dass Gold und Silber seit der Abschaffung von Bimetallismus und Goldstandard immer mehr als Rohstoffe gesehen wurden. Als Gold und Silber noch die Funktion als Zahlungsmittel ausübten, wurde meist ein Umtauschkurs gewählt, welcher durch das natürliche Rohstoffvorkommen und das Verhältnis der jährlichen Fördermengen sinnvoll erschien.

In den 1930er Jahren erzielte das Gold-Silber-Preisverhältnis einen ersten Höhepunkt, als für eine kurze Zeit eine Feinunze Gold deutlich mehr wert war als 100 Feinunzen Silber. Ende der 1960er Jahre und zu Beginn der 1980er Jahre wurden wieder Werte von unter 1:20 verzeichnet. Anfang der 1990er Jahre gab es erneut einen Höhepunkt bei rund 1:100. In den Jahren 2009 und 2010 stieg der Silberpreis stärker als der Goldpreis. Mussten Ende 2008 für eine Feinunze Gold noch 80 Feinunzen Silber bezahlt werden, so waren es Ende 2010 noch 46 Feinunzen. Im April 2011 lag das Gold-Silber-Preisverhältnis bei 1:30. Damit näherte sich die Gold-Silber-Ratio wieder dem Verhältnis der natürlichen Rohstoffvorkommen von 1:10. Für das Jahr 2011 wurden vom United States Geological Survey die zu gegenwärtigen Preisen und mit heutigen Fördertechnologien gewinnbaren Goldreserven in der Erdkruste auf 51.000 Tonnen[45] und die Silberreserven auf 530.000 Tonnen[46] geschätzt. Ende 2011 mussten für eine Feinunze Gold wieder 56 Feinunzen Silber bezahlt werden.

Nachfolgend sind die jährlichen Höchst-, Tiefst- und Schlussstände von Silber in US-Dollar pro Feinunze sowie die jährliche Performance in Prozent am London Bullion Market seit 1965 angegeben. Außerdem sind die jährlichen Schlussstände und die jährliche Performance von Gold sowie die Gold-Silber-Ratio im gleichen Zeitraum aufgeführt.[47][48]

| Jahr | Höchststand Silber |

Tiefststand Silber |

Schlussstand Silber |

Veränderung in % |

Schlussstand Gold |

Veränderung in % |

Gold-Silber- Ratio |

|---|---|---|---|---|---|---|---|

| 1965 | 1,29 | 1,29 | 1,29 | 0,00 | 35,12 | 0,00 | 27,22 |

| 1966 | 1,29 | 1,29 | 1,29 | 0,00 | 35,19 | 0,20 | 27,28 |

| 1967 | 2,06 | 1,29 | 2,06 | 59,69 | 35,20 | 0,03 | 17,09 |

| 1968 | 2,58 | 1,84 | 1,95 | −5,34 | 41,90 | 19,03 | 21,49 |

| 1969 | 2,04 | 1,56 | 1,79 | −8,21 | 35,20 | −15,99 | 19,66 |

| 1970 | 1,93 | 1,57 | 1,63 | −8,94 | 37,38 | 6,19 | 22,93 |

| 1971 | 1,75 | 1,27 | 1,37 | −15,95 | 43,63 | 16,72 | 31,85 |

| 1972 | 2,03 | 1,37 | 2,03 | 48,18 | 64,90 | 48,75 | 31,97 |

| 1973 | 3,26 | 1,96 | 3,26 | 60,59 | 112,25 | 72,96 | 34,43 |

| 1974 | 6,76 | 3,27 | 4,47 | 37,12 | 186,50 | 66,15 | 41,72 |

| 1975 | 5,21 | 3,93 | 4,18 | −6,49 | 140,25 | −24,80 | 33,55 |

| 1976 | 5,08 | 3,83 | 4,36 | 4,31 | 134,50 | −4,10 | 30,85 |

| 1977 | 4,98 | 4,31 | 4,76 | 9,17 | 164,95 | 18,36 | 34,65 |

| 1978 | 6,26 | 4,82 | 6,02 | 26,47 | 226,00 | 37,01 | 37,54 |

| 1979 | 32,20 | 5,94 | 32,20 | 434,88 | 524,00 | 131,86 | 16,27 |

| 1980 | 49,45 | 10,89 | 15,50 | −51,86 | 589,50 | 12,50 | 38,03 |

| 1981 | 16,30 | 8,03 | 8,15 | −7,05 | 400,00 | −32,15 | 49,08 |

| 1982 | 11,11 | 4,90 | 10,87 | 33,37 | 448,00 | 12,00 | 41,21 |

| 1983 | 14,67 | 8,37 | 8,91 | −18,03 | 381,50 | −14,84 | 42,82 |

| 1984 | 10,11 | 6,22 | 6,29 | −29,41 | 308,30 | −19,19 | 49,01 |

| 1985 | 6,75 | 5,45 | 5,80 | −7,79 | 327,00 | 6,07 | 56,38 |

| 1986 | 6,31 | 4,85 | 5,28 | −8,97 | 390,90 | 19,54 | 74,03 |

| 1987 | 10,93 | 5,36 | 6,70 | 26,89 | 486,50 | 24,46 | 72,61 |

| 1988 | 7,82 | 6,05 | 6,05 | −9,70 | 410,15 | −15,69 | 67,79 |

| 1989 | 6,21 | 5,05 | 5,22 | −13,72 | 401,00 | −2,23 | 76,82 |

| 1990 | 5,36 | 3,95 | 4,19 | −19,73 | 391,00 | −2,49 | 93,32 |

| 1991 | 4,57 | 3,55 | 3,86 | −7,88 | 353,40 | −9,62 | 91,55 |

| 1992 | 4,34 | 3,65 | 3,67 | −4,92 | 332,90 | −5,80 | 90,71 |

| 1993 | 5,42 | 3,56 | 5,12 | 39,51 | 390,65 | 17,35 | 76,30 |

| 1994 | 5,75 | 4,64 | 5,19 | 1,37 | 382,50 | −2,09 | 73,70 |

| 1995 | 6,04 | 4,42 | 5,14 | −0,96 | 386,70 | 1,10 | 75,23 |

| 1996 | 5,83 | 4,71 | 4,80 | −6,61 | 369,55 | −4,64 | 76,99 |

| 1997 | 6,27 | 4,22 | 6,00 | 25,00 | 289,20 | −21,74 | 48,20 |

| 1998 | 7,81 | 4,69 | 5,01 | −16,50 | 287,45 | −0,61 | 57,38 |

| 1999 | 5,48 | 5,03 | 5,33 | 6,39 | 290,25 | 0,97 | 54,46 |

| 2000 | 5,45 | 4,57 | 4,58 | −14,07 | 272,65 | −6,06 | 59,53 |

| 2001 | 4,82 | 4,07 | 4,52 | −1,31 | 276,50 | 1,41 | 61,17 |

| 2002 | 5,10 | 4,24 | 4,67 | 3,32 | 342,75 | 23,95 | 73,39 |

| 2003 | 5,97 | 4,24 | 4,97 | 6,42 | 417,25 | 21,74 | 83,95 |

| 2004 | 8,29 | 5,50 | 6,82 | 37,22 | 438,00 | 4,97 | 64,22 |

| 2005 | 9,23 | 6,39 | 8,83 | 29,47 | 513,00 | 17,12 | 58,10 |

| 2006 | 14,94 | 8,83 | 12,90 | 46,09 | 635,70 | 23,92 | 49,28 |

| 2007 | 15,82 | 11,67 | 14,76 | 14,42 | 836,50 | 31,59 | 56,67 |

| 2008 | 20,92 | 8,88 | 10,79 | −26,90 | 865,00 | 3,41 | 80,17 |

| 2009 | 19,18 | 10,51 | 16,99 | 57,46 | 1104,00 | 27,63 | 64,98 |

| 2010 | 30,70 | 15,14 | 30,63 | 80,28 | 1410,25 | 27,74 | 46,04 |

| 2011 | 48,70 | 26,16 | 28,18 | −8,00 | 1574,50 | 11,65 | 55,87 |

| 2012 | 37,23 | 26,67 | 29,95 | 6,28 | 1664,00 | 5,68 | 55,56 |

| 2013 | 32,21 | 18,77 | 19,59 | −35,43 | 1196,80 | −28,08 | 61,09 |

| 2014 | 21,97 | 15,34 | 16,24 | −16,59 | 1200,33 | 0,29 | 73,91 |

| 2015 | 18,34 | 13,68 | 13,89 | −11,58 | 1061,75 | −11,55 | 76,44 |

| 2016 | 20,71 | 13,58 | 16,24 | 16,91 | 1159,10 | 9,17 | 71,37 |

| 2017 | 18,56 | 15,71 | 16,87 | 3,88 | 1296,50 | 11,85 | 76,85 |

| 2018 | 17,52 | 13,97 | 15,47 | −8,30 | 1281,65 | −1,15 | 82,85 |

| 2019 | 19,31 | 14,38 | 18,05 | 16,68 | 1523,00 | 18,83 | 84,38 |

Weitere Daten

Preise anderer Edelmetalle

Weblinks

- Silberfixing in London (Memento vom 8. März 2012 im Internet Archive) aktuell und historisch (in USD und GBP: ab 1968, in EUR: ab 1999)

- Historische Preise (Silber-Future) in Dollar (ab 1963)

- Historische Preise (Silber-Future) in Euro (ab 1971)

- Historische Preise (Silber-Future) in Schweizer Franken (ab 1971)

Einzelnachweise

- Hans Peter Latscha, Martin Mutz: Chemie der Elemente: Chemie-Basiswissen IV. Springer Verlag, Berlin 2011, ISBN 3-642-16914-7.

- Heinz-Wilhelm Kempgen: Frühe chinesische Münzgeschichte – Zur Chronologie der Spatenmünzen (7. bis 3. Jahrhundert v. Chr.). Stuttgart 1993.

- Günther Ludwig, Günther Wermusch: Silber, aus der Geschichte des Edelmetalls. Verlag Die Wirtschaft, Berlin 1988, ISBN 3-349-00387-7.

- Wilhelm Patalas: Chinesische Münzen. Von ihrem Ursprung bis 1912. Ein Bestimmungsbuch. Klinkhardt & Biermann, Braunschweig 1965.

- Friedrich-Wilhelm Henning: Das vorindustrielle Deutschland 800 bis 1800. Uni-Taschenbücher, Stuttgart 1994, ISBN 3-8252-0398-0, S. 184.

- Adolf Soetbeer: Beiträge und Materialien zur Beurtheilung von Geld- und Bank-Fragen: mit besonderer Rücksicht auf Hamburg. Herold Verlag, Hamburg 1855.

- Ulrich van Suntum: Die unsichtbare Hand. Ökonomisches Denken gestern und heute. Springer-Verlag, Berlin 2005, ISBN 3-540-25235-5.

- Global Financial Data: U.S. Silver Prices, 1792-1998 (Memento vom 9. Juni 2000 im Internet Archive)

- Robert Sobel: Panic on Wall Street: A History of America’s Financial Disasters. Beard Group, Cleveland Heights OH 1999, ISBN 978-1-893122-46-8.

- Österreichische Nationalbibliothek: RGBl. I 1923, S. 275.

- Österreichische Nationalbibliothek: RGBl. I 1923, S. 833.

- Österreichische Nationalbibliothek: RGBl. I 1923, S. 865.

- Österreichische Nationalbibliothek: RGBl. I 1931, S. 32.

- Die Hunt-Spekulation auf Silber von 1980, abgerufen am 20. Mai 2020.

- The Silver Institute: Silver News Archives (Memento vom 28. Dezember 2008 im Internet Archive)

- The Silver Institute: Historical Prices – COMEX Spot & London Fix (Memento vom 7. Juli 2010 im Internet Archive)

- The Silver Institute: For Future Reference Silver Prices 1979–2008 (Seite nicht mehr abrufbar, Suche in Webarchiven) Info: Der Link wurde automatisch als defekt markiert. Bitte prüfe den Link gemäß Anleitung und entferne dann diesen Hinweis. (PDF; 759 kB)

- Knight Coin and Collectibles: Metals Closes

- About.Ag: Record High Silver Spot Price in 1980

- Wikiposit: Historical Time Series – COMEX Future

- Börse Express: Silber knapp vor dem Erreichen eines 30-Jahres-Hochs – die Gebrüder Hunt lassen grüßen – Teil 1 (Memento vom 4. März 2016 im Internet Archive), vom 18. September 2010.

- Börse Express: Silber knapp vor dem Erreichen eines 30-Jahres-Hochs – die Gebrüder Hunt lassen grüßen – Teil 2 (Memento vom 4. März 2016 im Internet Archive), vom 19. September 2010.

- Berkshire Hathaway: Investment in Silver, vom 3. Februar 1998.

- Silver Monthly: Analyzing Warren Buffett’s Investment in Silver, vom 27. Juni 2007.

- WirtschaftsWoche: Amerikas Flucht in Gold und Silber, vom 31. März 2011.

- iShares: iShares Silver Trust

- Stooq: Historische Preise in US-Dollar

- Stooq: Historische Preise in Euro

- Oanda: Historische Wechselkurse (jeweils Vortag)

- Die Welt: Silberpreis steigt auf 31-Jahres-Höchststand, vom 21. April 2011.

- Financial Times Deutschland: Der total verrückte Silber-Absturz (Memento vom 4. Mai 2011 im Internet Archive), vom 2. Mai 2011.

- LocalGoldSales.com: Silver Flash Crash Chart (Memento vom 3. November 2013 im Internet Archive), vom 2. Mai 2011.

- Handelsblatt: Silberpreis stürzt ab, Gold im Minus, vom 5. Mai 2011.

- Börse Express: Schuldenkrise und sinkende Industrienachfrage nach Silber in China schicken den Silberpreis auf Talfahrt (Memento vom 29. Dezember 2015 im Internet Archive), vom 29. Dezember 2011.

- Die Welt: Rezessionsangst schickt Silberpreis auf Talfahrt, vom 17. Mai 2012.

- Wirtschaftswoche: Der neue Goldrausch, vom 5. August 2010.

- Wirtschaftswoche: Verdacht auf Preismanipulation Silberpreis: JP Morgan und HSBC angeklagt, vom 28. Oktober 2010.

- Börse.ARD.de: Silber zwischen Angst und Betrug (Memento vom 9. Januar 2011 im Internet Archive), vom 5. November 2010.

- Deutsche Bank: Edelmetalle – Märkte & Produkte (Memento vom 30. Januar 2012 im Internet Archive)

- London Bullion Market Association: The London Gold and Silver Fixings (Memento vom 8. März 2012 im Internet Archive)

- GoldSeiten: Londoner Silber-Fixing wird im August eingestellt!

- Wallstreet:Online: Deutsche Bank, HSBC und Bank of Nova Scotia sollen Silberpreis manipuliert haben

- Bundesverwaltungsgericht: Umsatzsteuergesetz (UStG) – § 25c Besteuerung von Umsätzen mit Anlagegold

- Heinz-Dieter Haustein 2010: Weltchronik des Messens. Universalgeschichte von Maß und Zahl, Geld und Gewicht, Seite 26f.

- United States Geological Survey: World Gold Mine Production and Reserves (PDF; 28 kB)

- United States Geological Survey: World Silver Mine Production and Reserves (PDF; 28 kB)

- London Bullion Market Association: Silver Fixings

- London Bullion Market Association: Gold Fixings (Memento vom 8. März 2012 im Internet Archive)

{kind=link}