Börsenkrach

Börsenkrach (oder Börsencrash; englisch crash, „Absturz“, „Kurseinbruch“) ist im Finanzwesen ein plötzlich einsetzender erheblicher Rückgang der Börsenkurse meist innerhalb eines Handelstages und an folgenden Tagen an mindestens einer Börse.

Allgemeines

Ein Börsenkrach ist der spektakuläre Zusammenbruch des Börsenhandels insbesondere am Kassamarkt, der mit massiven Verlusten der Anleger und Spekulanten einhergeht.[1] Das Kursniveau stürzt unerwartet ab und führt zu Panik bei den Marktteilnehmern. Einem Börsenkrach gehen meist Überbewertungen (englisch overperformance) insbesondere von Aktien voraus, deren Aktienkurse in die Höhe treiben, ohne dass dies durch den inneren Wert zu rechtfertigen ist. Kommt es nun zu Gewinnmitnahmen, kann ein Herdenverhalten zu panikartigen Wertpapierverkäufen führen, eine starke Baisse kann dann zum Börsenkrach ausarten.[2]

Geschichte

Am 7. Februar 1637 kam es zum ersten überlieferten Zusammenbruch einer Börse, der niederländischen Tulpenbörse (einer Warenbörse). Nachdem viele niederländische Anleger anlässlich der großen Tulpenmanie (niederländisch bollengekte, „Knollenwahn“) in Erwartung weiterer Preissteigerungen zu extrem hohen Preisen Tulpenzwiebeln (bzw. entsprechende Optionsscheine) gekauft und damit eine Spekulationsblase ausgelöst hatten, blieben bei der jährlichen Versteigerung in Alkmaar schließlich die Käufer aus, und die Preise fielen um 95 Prozent.[3] Traf es hier noch Verbrauchsgüter in der Realwirtschaft, so gingen die folgenden Börsencrashs ausschließlich von der Finanzwirtschaft mit ihren Wertpapierbörsen aus.

Am Freitag, dem 11. Mai 1866, geriet das britische Finanzwesen in eine Krise, die durch den Bankrott der Londoner Diskontbank Overend, Gurney and Co. ausgelöst wurde. Es kam zu Bank Runs auf die Kassen der gefährdeten Banken und zu rapiden Kursstürzen am Aktienmarkt.[4] Erneut an einem Freitag (24. September 1869) lösten in den USA Goldspekulationen an der New York Stock Exchange einen Kurssturz aus.[5] James Fisk und Jay Gould hatten erfolglos versucht, den Goldmarkt zu kontrollieren. Spätestens seit dem Börsenkrach am Freitag, dem 9. Mai 1873, ist der Börsenkrach die geläufige Bezeichnung für schwerwiegende Kurszusammenbrüche an der Börse, die heute mit dem „Schwarzen Freitag“ (englisch black Friday) assoziiert wird, der einen Konjunkturumschwung in der Gründerzeit einleitete.[6] Am selben Tag stürzten die Aktienkurse an der Wiener Börse ins Bodenlose (Gründerkrach), auch in Deutschland stürzten die Aktienkurse ab.

Am 13. März 1907 kollabierten die Preise an der New York Stock Exchange. Als Ursachen werden ausgetrocknete Geldströme als Folge des Russisch-Japanischen Kriegs, des Wiederaufbaus von San Francisco nach dem großen Erdbeben von 1906 und eine Über-Expansion bei einigen großen Eisenbahngesellschaften betrachtet. Dazu kam eine sehr späte Ernte, welche den Farmern zu schaffen machte.[7] Ein weiterer „schwarzer Freitag“ leitete am 13. Mai 1927 an der Berliner Börse und in der Folge an anderen deutschen Börsen einen gewaltigen Kurssturz mit nachfolgender anhaltender Baisse ein. Er ließ den Aktienindex des Statistischen Reichsamtes an der Börse Berlin um 31,9 Prozent einbrechen.[8]

Der größte Börsenkrach der Geschichte am 25. Oktober 1929 löste die Weltwirtschaftskrise aus, die in den USA mit der Great Depression und einhergehender Massenarbeitslosigkeit begann.[9] Dem Kurseinbruch am „schwarzen Donnerstag“[10] waren exzessive Spekulationen vorausgegangen. Die Marktteilnehmer hatten Finanzinnovationen mit Nullsummenstruktur und Hebelwirkung bestaunt.[11] Folge war ein Angebotsüberhang an Rohstoffen, der zum Preisverfall bei Kupfer, Zinn und Rohöl führte. Auch Agrarprodukte (Kaffee, Tee und Baumwolle) wurden weltweit mit erheblichen Überschüssen angeboten. Als eigentlicher schwarzer Freitag wird in Deutschland der 10. Juli 1931 angesehen, als die Reichsbank Schecks der Darmstädter und Nationalbank nicht mehr einlöste, worauf diese ihre Zahlungen einstellte und einen Bankansturm auslöste.[12]

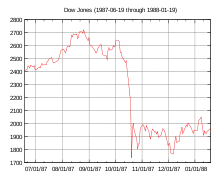

Der Börsenkrach am 19. Oktober 1987 ging als „Schwarzer Montag“ in die Geschichte ein.[13] Er ging erneut von den USA aus, wo der Dow Jones Index an einem Tag um 23 % fiel, dem bis dahin größten Kurseinbruch aller Zeiten, und verbreitete sich weltweit.[14]

Von Januar 1990 bis Ende September 1990 verlor der japanische Aktienmarkt gemessen am Nikkei-Index, mehr als 40 Prozent seines Wertes.[15] Am 19. August 1991, nach dem Putsch gegen den sowjetischen Präsidenten Michail Gorbatschow, verlor der DAX 9,4 Prozent an einem Tag. Im März 2000 platzte die Dotcom-Blase. Der Nasdaq-Composite-Index sank im März 2000 von 5132 Punkten bis zum Oktober 2002 um knapp 80 Prozent auf nur noch etwa 1110 Punkte. Die Terroranschläge am 11. September 2001 führten zu einer viertägigen Handelsunterbrechung. Der DAX verlor an diesem Tag rund 8,5 Prozent. Unmittelbar nach der Wiedereröffnung fiel der Dow-Jones-Index um gut sieben Prozent.[16] Im Rahmen der COVID-19-Pandemie brach der DAX am 9. März 2020 innerhalb eines Tages von 11.550 auf 10.300 Punkte um gut 10 Prozent ein. Kurz darauf erfolgte am 12. März 2020 ein weiterer Kurseinbruch um weitere 12 % auf 9.200 Punkte. Mit über 40 % Kursverfall binnen Monatsfrist erlebten Anleger den historisch größten Rückgang des DAX innerhalb solch kurzer Zeit.[17][18]

Wirtschaftliche Aspekte

Ein Börsenkrach beginnt meist an einer bestimmten Börse, lässt aber andere Börsen im Regelfall nicht unbeeinflusst,[19] was als Contagion-Effekt oder Domino-Effekt bezeichnet wird. Das Risiko eines „Crashs“ steigt mit fortschreitender Überbewertung der Aktienkurse (ausgedrückt durch ein übertriebenes Kurs-Gewinn-Verhältnis) und zunehmenden Liquiditätsengpässen der Anleger,[20] wobei Erhöhungen der Kreditzinsen die eingegangene Verschuldung durch Lombardkredite verteuern. Hierdurch werden viele Anleger zum Verkauf ihrer (verpfändeten) Aktien veranlasst, um die Verschuldung abzubauen.

Eine weitere Rolle spielt die betriebswirtschaftliche Kennzahl der Umschlagsgeschwindigkeit des Aktienmarktes , ausgedrückt durch das Handelsvolumen pro Jahr einer bestimmten Aktie im Verhältnis zur gesamten Marktkapitalisierung :

- .

Eine Umschlagsgeschwindigkeit von 100 % bedeutet, dass der gesamte börsenkapitalisierte Kurswert einmal pro Jahr umgeschlagen wird.[21] Niedrige Umschlagsgeschwindigkeit lässt auf geringe Marktliquidität (Marktenge) und auf ein hohes Crash-Risiko schließen und umgekehrt. Anlagestrategien, die realwirtschaftliche Faktoren ignorieren, können zur Ursache eines Börsenkrachs werden.[22] Weitere Ursache können Spekulationsblasen sein, bei denen vereinzelte Gewinnmitnahmen für Verunsicherung sorgen. Es folgt eine Marktstörung, die einen Schock auslösen kann, der Finanz- oder Wirtschaftskrisen nach sich zieht. Aufgrund seiner Charakteristik gehört der Börsenkrach zu den „schwarzen Schwänen“ wie bei unerwarteten, negativen Ereignissen (etwa die Insolvenz Lehman Brothers), in extremen Fällen wie dem Flash Crash auch vollkommen ohne vorherige Anzeichen. Dann kann es zu einer positiven Rückkopplung kommen: einige Marktteilnehmer verkaufen, wodurch die Kurse zu fallen beginnen. Das treibt weitere Teilnehmer ebenfalls zu Verkäufen und die Kurse fallen weiter.

Ein Börsenkrach lässt sich durch die detektive Börsen-, Banken- oder Finanzmarktaufsicht nicht verhindern. Die ehemaligen Präsidenten des Federal Reserve Systems, Alan Greenspan und sein Nachfolger Ben Bernanke, sind der Auffassung, dass sich Spekulationsblasen weder vorhersagen noch ihre Schäden oder Spillovers frühzeitig abschätzen lassen.[23] Unbestritten ist, dass es vor der Finanzkrise ab 2007 mehrere Warnsignale gab, die auf die Bildung einer Immobilienpreisblase hindeuteten.[24] Ursachen des „Crashs“ können beispielsweise über Monate hinweg entstandene, zunächst unauffällige Kurssteigerungen bei einer Aktie oder dem gesamten Aktienmarkt sein, die sich letztlich zur Spekulationsblase entwickeln. Das Kursniveau dieser Blase hat sich losgelöst vom inneren Wert, so dass einige Marktteilnehmer zu Gewinnmitnahmen neigen, die ein Herdenverhalten auslösen können. Dieses Szenario bietet keinerlei Handhabung für die aufsichtliche Eingriffsverwaltung. Einzige Eingriffsmöglichkeit ist für die Börsengeschäftsführung die Aussetzung des Handels nach § 25 Abs. 1 BörsG. Bei präventiver Aufsicht können die Aufsichtsbehörden beispielsweise über turnusmäßig stattfindende Stresstests feststellen, ob die Risikotragfähigkeit des Bankensystems ausreicht, um Börsencrashs zu überstehen. Auch Zentralbanken können meist nicht eingreifen wie dies etwa auf dem Devisenmarkt bei Devisenmarktinterventionen der Fall ist. Im Rahmen ihrer Offenmarktpolitik steuern sie die Geldmenge durch An- und Verkauf von Anleihen auf dem Rentenmarkt, der Aktienhandel auf dem Aktienmarkt dagegen wird nur mittelbar durch Pensionsgeschäfte tangiert und dient primär der Beeinflussung der Bankenliquidität.

Siehe auch

Literatur

- Daniel Menning: Politik, Ökonomie, Aktienspekulation: "South Sea Bubble und Co." 1720. (Habilitationsschrift, Eberhard Karls Universität Tübingen, 2019). Berlin; Boston: De Gruyter Oldenbourg, 2020. ISBN 978-3110-42614-4.

- Beverly Rae Kimes: Pioneers, Engineers, and Scoundrels: The Dawn of the Automobile in America. Herausgeber SAE (Society of Automotive Engineers) Permissions, Warrendale PA 2005, ISBN 0-7680-1431-X (englisch).

Weblinks

Einzelnachweise

- Guido Eilenberger, Börsen-Crash, in: Alfred B. J. Siebers/Martin M. Weigert (Hrsg.), Börsen-Lexikon, 1998, S. 46 ff.

- Wolfgang Gerke, Gerke Börsen Lexikon, 2002, S. 91 f.

- Torsten Dennin, Von Tulpen zu Bitcoins, 2019, S. 36

- Richard Ehrenberg, Die Fondsspekulation und die Gesetzgebung, 1883, S. 139

- Hans-Werner Holub, Wirtschaftskrisen, 2021, S. 148

- Hans E. Büschgen, Das kleine Börsen-Lexikon, 2012, S. 911

- Beverly Rae Kimes, Pioneers, Engineers, and Scoundrels, 2005, S. 221

- Die Zeit, Nr. 14/1967, Als Deutschlands Banken krachten (II): Der Schwarze Freitag

- Michael Olsson/Dirk Piekenbrock, Kompakt-Lexikon Umwelt- und Wirtschaftspolitik, 1998, S. 306

- in Europa wegen der Zeitverschiebung wieder ein „schwarzer Freitag“

- Ulrich Becker, Lexikon Terminhandel, 1994, S. 92

- Hans E. Büschgen, Das kleine Börsen-Lexikon, 2012, S. 911

- Michael Olsson/Dirk Piekenbrock, Kompakt-Lexikon Umwelt- und Wirtschaftspolitik, 1998, S. 306

- Marion Dönhoff/Gerhard Fels/Karl Kaiser/Werner Link/Hanns W. Maull (Hrsg.), Die Internationale Politik 1987–1988, 1991, S. 205

- Die Japan-Krise (1990). in: boerse.de, online, abgerufen am 5. September 2019

- Dax-Chronik: Achterbahnfahrt im Schatten des Terrors. In: handelsblatt.com. 4. Oktober 2001, archiviert vom Original am 25. Januar 2013; abgerufen am 4. September 2018.

- Steffen Preißler: Aktien kaufen trotz Corona? Was Anleger jetzt wissen müssen. In: Morgenpost.de. 10. Mai 2020, abgerufen am 25. Mai 2020.

- Die Verluste seit Beginn des Börsen-Crash im Februar summieren sich mittlerweile auf über 5100 Dax-Punkte. In: fr.de. Frankfurter Rundschau, 15. Mai 2020, abgerufen am 25. Mai 2020.

- Guido Eilenberger, Börsen-Crash, in: Alfred B. J. Siebers/Martin M. Weigert (Hrsg.), Börsen-Lexikon, 1998, S. 46

- Guido Eilenberger, Börsen-Crash, in: Alfred B. J. Siebers/Martin M. Weigert (Hrsg.), Börsen-Lexikon, 1998, S. 47

- Guido Eilenberger, Börsen-Crash, in: Alfred B. J. Siebers/Martin M. Weigert (Hrsg.), Börsen-Lexikon, 1998, S. 48

- Marion Dönhoff/Gerhard Fels/Karl Kaiser/Werner Link/Hanns W. Maull (Hrsg.), Die Internationale Politik 1987–1988, 1991, S. 206

- Alan Greenspan, Written Testimony for the Financial Crisis Inquiry Commission: Subprime Lending and Securitization and Government-Sponsored Enterprises, in: The Federal Reserve vom 7. April 2010, S. 9

- Tode Todev/Johann Brazda/Juhani Laurinkari, Vor und nach der Banken- und Finanzkrise, 2013, S. 53