Volkswirtschaftliche Gesamtrechnung

Die Volkswirtschaftliche Gesamtrechnung (heute oft im Plural Volkswirtschaftliche Gesamtrechnungen verwendet; abgekürzt VGR) ist ein Teilgebiet der Makroökonomie. Es handelt sich um ein statistisches Werk mehrerer Teilrechnungen, die die Leistung einer Volkswirtschaft erfassen. Den Schwerpunkt bilden die Entstehung, Verteilung und Verwendung des Bruttoinlandsprodukts (BIP) und des Bruttonationaleinkommens (BNE).

Allgemeines

Grundlage der VGR ist die Kreislauftheorie, bei der alle Tauschvorgänge zwischen Unternehmen und Haushalten erfasst werden. Alle hergestellten Waren und Dienstleistungen bilden dabei die Wertschöpfung, sofern es sich nicht um eine Vorleistung handelt. Die Veränderung der Wertschöpfung zum Vorjahr dient als Maß der Entwicklung einer Volkswirtschaft.

Die volkswirtschaftliche Gesamtrechnung erfasst nur ökonomische Vorgänge. Dabei ist die inoffizielle Wirtschaft eingeschlossen, jedoch aus Gründen der Praktikabilität gemäß international gültiger Definition nicht unbezahlte Arbeit, obwohl es sich dabei ebenfalls um ökonomische Produktion handelt. Zur Bearbeitung anderer als rein ökonomischer Fragestellungen dienen dagegen die umweltökonomische Gesamtrechnung sowie weitere Nachhaltigkeitsindikatoren.

Ziele und Bedeutung

„Die Volkswirtschaftliche Gesamtrechnung verfolgt das Ziel, das Wirtschaftsgeschehen einer Volkswirtschaft für einen zurückliegenden und daher abgeschlossenen Zeitraum quantitativ möglichst umfassend zu beschreiben.“[1] Die ermittelten Werte werden in Form eines Kontensystems erfasst und in Form von Tabellen dargestellt.

Die VGR dient der Politik als Informationsgrundlage für konjunkturelle und wirtschaftspolitische Entscheidungen. Ohne diese Daten könnten keine Rahmenbedingungen geschaffen werden. Die Daten der VGR dienen auch als gesamtwirtschaftliche Entscheidungsgrundlage. Angaben wie Einkommens-, Produktivitäts- und Preisniveauentwicklungen werden von Gewerkschaften und Arbeitgeberverbänden für Tarifverhandlungen benötigt.

Auch viele Forschungsinstitute sind für ihre Analysen auf die Daten der VGR angewiesen. Die ermittelten Daten sind ebenso Maßstab für die Einhaltung des Stabilitätsgesetzes von 1967.

Auch internationale Organisationen sind auf das Material für die Ermittlung der Finanzierungsbeiträge und Leistungen, insbesondere der EU-Eigenmittel, angewiesen. Des Weiteren ist auch die Europäische Zentralbank auf die Werte der VGR angewiesen.

Geschichte

Die Grundlagen schuf Luca Pacioli. Er verhalf mit seiner Publikation Summa de Arithmetica, Geometria, Proportioni et Proportionalità im Jahr 1494 der doppelten Buchführung zum Durchbruch. Im 18. Jahrhundert gab François Quesnay die Anregung einer systematischen Darstellung. Er entwickelte das Tableau économique eines geschlossenen Güter- und Wirtschaftskreislaufs. Dabei unterschied er zwischen drei Sektoren, den der Landwirte, Bodeneigentümer und Händler. Daneben zeichnete er auch alle Strombewegungen zwischen den Sektoren auf.

Ein weiterer wesentlicher Beitrag zur Entwicklung der modernen volkswirtschaftlichen Gesamtrechnung stammt von Karl Marx.[2] Marx griff Quesnays Tableau auf und machte es zur Grundlage seiner Kreislaufanalyse (den „Reproduktionsschemata“) im zweiten Band seines Hauptwerks Das Kapital – Kritik der Politischen Ökonomie. Der zweite Band trägt den Untertitel Der Zirkulationsprozess des Kapitals.

Eine Weiterentwicklung der Kreislauftheorie führte John Maynard Keynes 1936 durch. Keynes lieferte die Grundlage für die heute international verwendeten Systeme. Diese wurden für die OECD und die Vereinten Nationen in verschiedenen Fassungen von Richard Stone entworfen. Gegenwärtig existiert die vierte Auflage des System of National Accounts (SNA 2008). In den europäischen Gebieten ist das Europäische System Volkswirtschaftlicher Gesamtrechnungen (ESVG 1995) derzeit noch verbreitet. Es basiert auf Richtlinien der Vereinten Nationen. Das Ziel war die verbindliche Vereinheitlichung der verschiedenen nationalen Methoden, Konzepte, Klassifikationen, Definitionen und Buchungsregeln zur besseren Vergleichbarkeit zwischen den einzelnen Mitgliedsstaaten der EU. Das ESVG 1995 wird ab September 2014 durch das ESVG 2010 rückwirkend ersetzt.[3]

Berechnung

Die Berechnung von Volkseinkommen, Bruttonationaleinkommen und Bruttoinlandsprodukt wird im Folgenden anhand der Verteilungsrechnung erläutert. Diese Tabelle zeigt auf der linken Seite die Komponenten der Rechnung und rechts die dazugehörigen Daten für Deutschland aus den Jahren 2007[4] und 2017.[5]

Verteilungsrechnung (Beträge in Mrd. €) Größe 2007 2017 + Arbeitnehmerentgelt 1.181,0 1.668,9 + Unternehmens- und Vermögenseinkommen 643,2 765,8 = Volkseinkommen 1.824,2 2.434,7 + Produktions- und Importabgaben an den Staat abzüglich Subventionen 277,0 316,7 + Abschreibungen 345,2 572,2 = Bruttonationaleinkommen 2.446,4 3.323,6 − Saldo der Primäreinkommen aus der übrigen Welt −22,6 −60,3 = Bruttoinlandsprodukt 2.423,8 3.263,4

Weitere Rechenwege finden sich unter Bruttoinlandsprodukt.

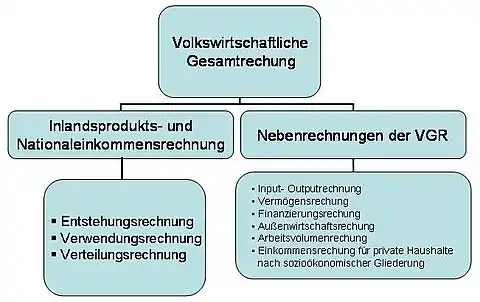

Nebenrechnungen der VGR

Input-Output-Rechnung

Die Input-Output-Rechnung steht im engen Zusammenhang mit der Inlandproduktberechnung. Den zentralen Schwerpunkt bildet dabei die Beschreibung der güter- und produktionsmäßigen Verflechtung zwischen den Produktionsbereichen, sowie deren Anteil an den Gesamtwerten der Produktion, Einkommensentstehung und Verwendung.

Vermögensrechnung

Die Vermögensrechnung verfolgt das Ziel sämtliche Bestände an Sachgütern, Forderungen und Verbindlichkeiten zu erfassen. Des Weiteren wird der Einblick in die Zusammensetzung der Vermögensbestände ermöglicht. Als Hilfe dienen die Daten des Statistischen Bundesamtes und der Deutschen Bundesbank.

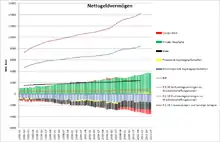

Gesamtwirtschaftliche Finanzierungsrechnung

Die Gesamtwirtschaftliche Finanzierungsrechnung berechnet im Nachhinein und (ex post) bereinigt (netto) die Geldvermögensänderungen (Veränderungen der Nettogeldforderungen und Nettogeldverbindlichkeiten) der wirtschaftlichen Sektoren (private Haushalte, Unternehmen, Finanzinstitute, Staat, Ausland) pro Periode (üblicherweise pro Kalenderjahr). Die Finanzierungsrechnung wird realisiert von der jeweiligen Zentralbank.

In einer geschlossenen Volkswirtschaft kann sich das gesamtwirtschaftliche Nettogeldvermögen nicht verändern (ohne Berücksichtigung des Auslands), da das Defizit des einen Sektors dem Überschuss eines anderen Sektors gegenübersteht: Die monetären Verbindlichkeiten des einen Sektors sind die Geldforderungen eines anderen Sektors und heben sich insofern gegenseitig auf.[6] Inländischer Geldvermögensbildung steht grundsätzlich der Außenbeitrag gegenüber.[7]

Die Gesamtwirtschaftliche Finanzierungsrechnung bezieht das Defizit des Auslands in der Höhe ein, in der es zu einem inländischen Überschuss während der jeweiligen Periode beigetragen hat und „dabei gilt, dass die Summe der Finanzierungssalden der einzelnen Sektoren (Differenz zwischen Einnahmen und Ausgaben) Null ergeben muss.“[8]

Die Gesamtwirtschaftliche Finanzierungsrechnung wird üblicherweise dahingehend orthodox interpretiert, dass aus Einnahmeüberschüssen Ausgabenüberschüsse finanziert werden. Allerdings ist der Zusammenhang im Sinne der Kredittheorie sowie der Saldenmechanik vielmehr in umgekehrt kausalem Zusammenhang zu erkennen: Die Höhe des Ausgabenüberschusses finanziert die Höhe des Einnahmeüberschusses des komplementären Sektors.[9][10][11]

Beispiel

(Saldo aus Geldforderungen minus Geldverbindlichkeiten)

sch%C3%B6pfung.png.webp)

| Sektorale Finanzierungssalden in Mrd. EUR (kumuliert am Beispiel DE) 1991–2009[12] | Private Haushalte | Nichtbanken | Finanz- institute | Staat | Ausland | Gesamt |

|---|---|---|---|---|---|---|

| Ausgabenüberschüsse (−) | −461,1 | −887,7 | −748,7 | −2.097,5 | ||

| Einnahmenüberschüsse (+) | +1.839,9 | +257,6 | +2.097,5 | |||

| Summe | 0,- |

Aus dem Ausgabenüberschuss des Auslands gewonnene Überschussliquidität kann freilich, um tendenziell abfließende Liquidität[13] aus dem Bankensektor des Defizitlandes zu kompensieren, den ausländischen Kreditinstituten (erneut) zu Refinanzierungszwecken zur Verfügung gestellt werden.[14] Gleichwohl gilt hinsichtlich Leistungsbilanz (genauso auf die folgende Wirtschaftsperiode bezogen): Ausgabenüberschüsse finanzieren Einnahmeüberschüsse komplementärer Gruppe(n) in gleicher Höhe.[15]

Außenwirtschaftsrechnung

Die Außenwirtschaftsrechnung registriert alle Güter- und Kapitalströme zwischen Inländern und Ausländern. Ebenso wichtig ist die Entwicklung von Wechselkursen, Export und Importpreise sowie die realen Austauschverhältnisse, auch Terms of Trade genannt. Den wichtigsten Punkt repräsentiert die Zahlungsbilanz, diese zeigt Veränderungen der Kreditbeziehungen zum Ausland auf.

Arbeitsvolumenrechnung

Die Arbeitsvolumenrechnung ermittelt die Anzahl der Beschäftigten und Selbstständigen.

Einkommen für private Haushalte

Zeigt die Einkommensverteilung der privaten Haushalte nach Gruppen von Selbstständigen, Arbeitnehmern und nichterwerbstätigen Haushalten.

Vergleichbarkeit

Für Vergleichsanalysen zum BIP können zwei wichtige Methoden durchgeführt werden: Der zeitliche Vergleich und der internationale Vergleich.

Bei zeitlichen Vergleichen besteht die Schwierigkeit darin, dass alle produzierten Güter zu Marktpreisen bewertet werden. Daher ist noch zwingend zu unterscheiden, ob sich die Produktion erhöht hat oder ob nur die Preise gestiegen sind. Zu diesem Zweck muss das Inlandsprodukt in eine Mengenkomponente und eine Wertkomponente zerlegt werden. Denn nur die reale Erhöhung der Produktion führt auch zu einem höheren Wohlstand der Volkswirtschaft. Zum besseren Vergleich ist es daher nötig, die reale Entwicklung zu bestimmen. Dies geschieht anhand des BIP-Deflators.

Ein internationaler Vergleich führt zu weiteren Schwierigkeiten. Insbesondere ist die Umrechnung in eine gemeinsame Währung nötig, wofür ein geeigneter Wechselkurs zu bestimmen ist. Ausgangspunkt hierfür ist die Kaufkraftparität. Diese besagt, dass in zwei verschiedenen Ländern gleiche Güter gleich viel kosten sollen. Daraus lässt sich der Kaufkraftparitäten-Kurs (KKP-Kurs) ableiten. Dieser gibt Aufschluss darüber, wie hoch der Wechselkurs sein sollte, so dass die realen Preise einem einheitlichen Preisniveau unterliegen. Langfristig sollten der tatsächliche Wechselkurs und der KKP-Kurs gleich groß sein.

Beim Vergleich von Staaten mit stark unterschiedlichem Entwicklungsstand kann es durch die geringere Qualität der statistischen Daten und veränderte Verfahrensweisen zu Verzerrungen kommen. Das heute weltweit akzeptierte System of National Accounts der Vereinten Nationen erleichtert dabei die internationale Vergleichbarkeit.

Erfassungsgenauigkeit

Die Daten der VGR sind in unterschiedlichem Umfang mit Ungenauigkeiten behaftet. Die vollständige Nichterfassung der unbezahlten Arbeit wiegt dabei am schwersten, jedoch kann hierzu auch eine Nebenrechnung erstellt werden.[16] Viele Daten müssen mit unterschiedlichen Verfahren geschätzt werden. Insbesondere kleinere Unternehmen sind häufig nicht zur Abgabe statistischer Meldungen verpflichtet, die Schattenwirtschaft wird von diesen gar nicht erfasst. Manche Statistiken, vor allem im Dienstleistungssektor, werden nur in mehrjährigen Abständen erhoben. Oft können Daten jedoch auch auf anderem Weg berechnet werden. Unter anderem stehen für manche Bereiche auch mehrere Quellen mit unterschiedlichen Daten zur Verfügung, da eine unklare Abgrenzung besteht und somit unterschiedliche Zuordnungen erfolgen. Wegen der Komplexität der Rechnung sind Ungenauigkeiten nicht zu vermeiden. „Die Ungenauigkeit der Inlandsproduktzahlen werden oftmals auf eine Größenordnung von etwa drei Prozent geschätzt.“[17]

Siehe auch

Literatur

- Dieter Brümmerhoff: Volkswirtschaftliche Gesamtrechnung. 8. Auflage, Oldenbourg Verlag, München 2007, ISBN 978-3-486-58335-9.

- Michael Frenkel und Klaus-Dieter John: Volkswirtschaftliche Gesamtrechnung. 5. Auflage, Vahlen Verlag, München 2003, ISBN 3-8006-2839-2.

- Franz Haslinger: Volkswirtschaftliche Gesamtrechnung. 6. Auflage, Oldenbourg Verlag, München 1992, ISBN 3-486-22406-9.

- Olivier Blanchard und Gerhard Illing: Makroökonomie. 4. Auflage, Pearson Studium, München 2006, ISBN 3-8273-7209-7.

- Statistisches Bundesamt Deutschland: Volkswirtschaftliche Gesamtrechnungen. Inlandsprodukt nach ESVG 1995, Methoden und Grundlagen, Neufassung nach Revision 2005. Fachserie 18/Reihe S. 22. Statistisches Bundesamt, Wiesbaden 2007.

- André Vanoli: A History of National Accounting. IOS Press, Washington D.C. 2005, ISBN 978-1-58603-469-6 (eingeschränkte Vorschau in der Google-Buchsuche).

- Zoltan Kenessey: The Accounts of Nations. IOS Press, Washington D.C. 1994, ISBN 978-90-5199-156-7 (eingeschränkte Vorschau in der Google-Buchsuche).

Weblinks

- Statistik Schweiz: Volkswirtschaftliche Gesamtrechnung

- Statistik Austria, Januar 2013: Standard-Dokumentation Metainformationen zur Volkswirtschaftlichen Gesamtrechnung (PDF; 895 kB)

- Statistisches Bundesamt (Destatis): Begriffserläuterungen, Daten und Aufsätze zu den Volkswirtschaftlichen Gesamtrechnungen.

- Fabian Lindner, Oktober 2012: Accounting as an indispensable guide to economic theory. (PDF; 605 kB)

- Umweltgesamtrechnungen:Ergänzung der Volkswirtschaftlichen Gesamtrechnung um umweltrelevante Faktoren

Einzelnachweise

- Frenkel/John (2003), Volkswirtschaftliche Gesamtrechnung, S. 5.

- Hans-Peter Nissen: Makroökonomie I: Einführung in die volkswirtschaftliche Gesamtrechnung. Heidelberg 1992, S. 251–262.

- Europäische Kommission: Eurostat: ESVG 2010 (Memento vom 26. Juni 2014 im Internet Archive)

- Nach: Statistisches Bundesamt Deutschland (Hrsg.): Statistisches Jahrbuch für die Bundesrepublik Deutschland 2008. Wiesbaden 2008 (Statistisches Bundesamt), S. 621 f.

- Statistisches Jahrbuch Deutschland und Internationales 2018. (PDF; 13,8 MB) Statistisches Bundesamt Deutschland, Oktober 2018, abgerufen am 16. Februar 2019. Hier S. 332.

- Alfred Stobbe: Volkswirtschaftliches Rechnungswesen. 8. Auflage. Berlin 1994. S. 109. (online).

- Andreas Behr, Götz Rohwer: Wirtschafts- und Bevölkerungsstatistik. München 2013. S. 218. (online).

- Ewald Nowotny: Gründe und Grenzen der öffentlichen Verschuldung. In: Ökonomie in Theorie und Praxis. Berlin und Heidelberg 2002. S. 261 (online) und siehe Tabelle auf S. 262.

- Vgl. Wolfgang Stützel: Volkswirtschaftliche Saldenmechanik. Ein Beitrag zur Geldtheorie. Nachdruck der 2. Auflage. Tübingen 2011.

- Wolfgang Stützel: Zum Einfluss der öffentlichen Verschuldung auf den Kapitalmarktzins. In: Staatsverschuldung Kontrovers. Köln, 1981, S. 50–51:

„Im Zuge jeder Erhöhung der staatlichen Nettokreditaufnahme, d. h. erhöhter staatlicher Ausgabenüberschüsse (verglichen mit dem vorangegangenen Zeitraum oder mit vorher bestehenden Plänen), erhöht sich also der Einnahmeüberschuss der Gesamtheit aller übrigen Wirtschaftssubjekte in genau dem gleichen Maße; bei einigen von ihnen spiegelt sich dies in Form höherer Einnahmeüberschüsse, bei anderen in Form niedrigerer Ausgabenüberschüsse wider.“ - Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung: Jahresgutachten 1966: Expansion und Stabilität (PDF; 7,2 MB) S. 101, Ziffer 175:

„Mit jedem Ausgabenüberschuss oder Einnahmendefizit (etwa von Unternehmen oder öffentlichen Haushalten) entsteht mit Notwendigkeit im gleichen Augenblick ein gleich hoher Einnahmenüberschuss bei den Empfängern dieser Ausgaben.“ - Basis der Tabellendaten aus H.-J. Bontrup nach Deutsche Bundesbank (Datenstand: Juni 2010) PDF, Tab. 8, S. 26.

- Erich Schneider: Geld, Kredit, Volkseinkommen und Beschäftigung. (Einführung in die Wirtschaftstheorie. III. Teil.) 11. Auflage. Tübingen 1969. S. 27 f:

„Ebenso muss sie [die Zentralbank] bei der Einräumung von neuen Krediten damit rechnen, dass gewisse Beträge in ausländischen Zahlungsmitteln abgefordert werden. Die Bank stößt also an eine Grenze, die gegeben wird durch den vorhandenen Bestand an Devisen bzw. durch die Möglichkeit solche zu beschaffen. Der Zwang, Zahlungen in einem Gelde zu leisten müssen, das zu schaffen der Bank nicht möglich ist, führt hier für die Zentralbank zu einem Liquiditätsproblem.“ - Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung: Jahresgutachten 1966: Expansion und Stabilität (PDF; 6,9 MB) S. 87, Ziffer 154:

„Wenn aus irgendwelchen Bereichen, und das gilt für alle Kredit- und Kapitalmärkte, Mittel abströmen (Defizitbereiche), so dass hier [zum Beispiel bei den inländischen Kreditinstituten] ein Finanzierungsbedarf entsteht, gibt es notwendig andere Bereiche oder Stellen denen diese Mittel zuströmen (Überschussbereiche); dabei decken die Mittel, die dem einen zuströmen, ihrem Betrag nach selbstverständlich stets genau den Finanzierungsbedarf der anderen. So kann die Entwicklung des Marktklimas (Zinssätze, sonstige Konditionen, Knappheitslagen) an allen Geld-, Kredit- und Kapitalmärkten, also auch am Bankengeldmarkt, nie allein aus der Entwicklung der Beträge und der Vorzeichen irgendwelcher Salden (Defizite, Überschüsse; Finanzierungsbedarf hier, Betrag anlagefähiger Mittel dort) hergeleitet oder erklärt werden. Entscheidend für das Finanzierungsklima ist vielmehr selbst nach Auftreten noch so großer Defizite ausschließlich, ob und zu welchen Konditionen die Überschussbereiche bereit und in der Lage sind, die ihnen zuströmenden Mittel den Defizitbereichen wieder zur Verfügung zu stellen.“ - Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung: Jahresgutachten 1966: Expansion und Stabilität (PDF; 7,2 MB) S. 101, Ziffer 175.

- Dieter Schäfer: Unbezahlte Arbeit und Bruttoinlandsprodukt 1992 und 2001 : Neuberechnung des Haushalts-Satellitensystems. In: Wirtschaft und Statistik (2004), Nr. 9, S. 960..

- Frenkel/John (2003), Volkswirtschaftliche Gesamtrechnung, S. 110.