Optionsschein

Optionsscheine (englisch warrants) sind verbriefte (d. h. als Wertpapier gestaltete) Optionen.

Im Gegensatz zu börsengehandelten Optionen oder OTC-Optionen eignen sich Optionsscheine auch für den Vertrieb am Retail-Markt, denn sie können in kleineren Losgrößen gehandelt werden. Kauf- und Verkaufsorders für Optionsscheine können – genauso wie bei Aktien – durch Angabe der Wertpapierkennnummern in einem Ordersystem beauftragt werden. Ein Zugang zu einer Terminbörse ist nicht erforderlich.

Geschichte

Die ersten bekannten Optionsscheine der Finanzgeschichte wurden ab 1728 von der Ostender Kompanie herausgegeben[1]. Diese Optionsscheine berechtigten zum Bezug von Aktien der Ostenender Kompanie innerhalb einer gewissen Frist zu einem vorher festgelegten Preis.

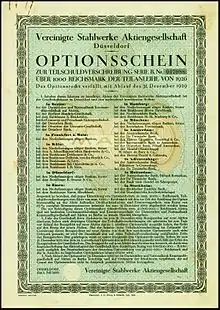

In Deutschland war es die Karstadt AG, die 1925 einen Optionsschein zusammen mit einer Optionsanleihe an der US-Börse in New York herausbrachte. Der erste in Deutschland handelbare Optionsschein kam 1926 von der Vereinigte Stahlwerke AG Düsseldorf. Nach dem deutschen Verbot von Termingeschäften im Jahre 1929 kam 1967 die Deutsche Lufthansa erstmals mit einer Optionsanleihe an den deutschen Markt.[2] Im Jahre 1989 führten die Banken Citibank AG und Trinkaus & Burkhardt dann den gedeckten Optionsschein ein, den so genannten Covered Warrant, der nicht mit einer Optionsanleihe verbunden war, ein.[3] Die erste Emission eines solchen Optionsscheins tätigte Trinkaus & Burkhardt (heute: HSBC Trinkaus & Burkhardt AG) im Januar 1989. Der Basiswert war damals JPY/DEM, also das Währungspaar Yen zu Deutscher Mark. Der Optionsschein hatte die Wertpapierkennnummer 811 521 und wurde vom 10.–12. Januar zu DM 11,30 je Optionsschein zur Zeichnung angeboten. Die zweite Emission tätigte Citi mit einem Call Optionsschein auf den USD/DM-Wechselkurs (US-Dollar/Deutsche Mark) mit der Wertpapierkennnummer 803119 und einem Basispreis von 1,84 DM. In der Folgezeit nahm das Angebot an Optionsscheinen zu: Außer in Deutschland brachte Citi auch Optionsscheine in Österreich, Schweiz, Frankreich, Portugal und Spanien heraus.[4]

Funktionsweise

Normalerweise verbriefen Optionsscheine das Recht,

- einen bestimmten Basiswert (englisch underlying, zum Beispiel eine Aktie, Anleihe, Währung oder einen Index)

- nach einem bestimmten Bezugsverhältnis

- zu einem vorher festgelegten Ausübungspreis

- innerhalb einer festgelegten Bezugsfrist (Amerikanische Option) oder zum Ende einer Bezugsfrist (Europäische Option)

- zu kaufen (Kaufoption) oder zu verkaufen (Verkaufsoption).

Bei solchen klassischen Optionsscheinen ist der Emittent immer der Stillhalter der Option.

Da Optionsscheine Derivate sind und deshalb als besonders risikoreiche Anlageform erachtet werden, bestehen für die vertreibenden Banken gegenüber ihren Kunden besondere Informationspflichten (siehe Derivate im deutschen Rechtssystem).

Optionsscheine werden auf verschiedene Arten emittiert:

- Zum einen können Optionsscheine Bestandteil von Optionsanleihen sein (der sogenannte „traditionelle Optionsschein“). Hier beziehen sich die Optionsscheine normalerweise auf Aktien desjenigen Unternehmens, das auch die Optionsanleihe emittiert. Solche Optionsscheine stehen also in Zusammenhang mit einer (ggf. bedingten) Kapitalerhöhung. Die Laufzeit kann bis zu 10 Jahren betragen.

- Zum anderen können sie eigenständig als sogenannte „nackte Optionsscheine“ herausgegeben werden. Nackte Optionsscheine haben in der Regel Laufzeiten von bis zu 2 Jahren. In die Klasse fallen auch die für den Retail-Markt emittierten Optionsscheine.

- Eine spezielle Form des „nackten Optionsscheins“ ist der „gedeckte Optionsschein“ (englisch covered warrant). Dies ist ein Kauf-Optionsschein, bei dem der Stillhalter den Basiswert, in der Regel Aktien, im Depot hat und damit den Optionsschein im Falle einer Ausübung bedient. Im Gegensatz zu Optionsscheinen aus Optionsanleihen kommt es dabei zu keiner Kapitalerhöhung. Optionsscheine, die nicht mit dem Basiswert, sondern über Future oder andere Optionen abgesichert sind, werden nicht als gedeckte Optionsscheine bezeichnet.

Die meisten auf dem Markt erhältlichen Optionsscheine sind nackte Optionsscheine, die von diversen Emittenten (in der Regel Banken und andere Finanzinstitute) herausgegeben werden.

Exotische Optionsscheine

Neben den klassischen Optionsscheinen gibt es noch eine wenig übersichtliche Gruppe von sog. exotischen Optionsscheinen. Sie haben mit den Optionsscheinen die gemeinsamen Merkmale einer gehebelten Wertentwicklung, ein Totalverlustrisiko bei Erreichen eines bestimmten Schwellwerts und einen Zeitwert. In einigen Fällen handelt es sich um Konstruktionen aus mehreren Optionen, jedoch (in Abgrenzung zu Zertifikaten) ohne Einbeziehung einer Barkomponente oder des Underlyings selbst.

Siehe auch

Einzelnachweise

- HP-Magazin 10/1991, Seite 13

- Erläuterung: Seit wann gibt es Optionsscheine?

- Focus Money: "Das Jahr, als der Turbo kam". Abgerufen am 25. Februar 2019.

- Citigroup | Historie. Abgerufen am 10. Oktober 2019.

Quellen

- Jürgen Krumnow (Hrsg.): Gabler-Bank-Lexikon. 13., vollständig überarbeitete und erweiterte Auflage. Gabler, Wiesbaden 2002, ISBN 3-409-46116-7.

- Antonie Klotz, Jürgen Philipp: Die Welt der Optionsscheine. Finanzbuch Verlag, 2000, ISBN 3-932114-33-7.