Bubble Economy

Unter einer Bubble Economy (engl. „Blasen-Wirtschaft“) wird eine Volkswirtschaft verstanden, die zunächst durch eine Spekulationsblase profitiert und wächst, nach dem Platzen der Blase jedoch unter den Auswirkungen der wirtschaftlichen Rückschläge leidet: Die Überwertung von Geldanlagen (insbesondere Aktien und Immobilien) führt zu erhöhtem Konsum und gleichzeitig zu erhöhten Investitionen. Grund für die Konsumerhöhung ist, dass die Wertsteigerungen zu Vermögenserhöhungen der Bürger führen, von denen ein Teil in den Konsum fließt. Grund für die Erhöhung der Investitionen ist, dass die Aktiengesellschaften Kapital zu einer niedrigen Verzinsung erhalten. Bedingt durch diese positiven Wirkungen kommt es zu zusätzlichem Wirtschaftswachstum und damit zu einer positiven Rückkopplung.[1]

Kennzeichen einer typischen Blase ist die Zunahme der Spekulation auf Kredit.[2] Dabei unterliegen Kreditzinsen nicht unbedingt den Regeln von Angebot und Nachfrage (Leitzinspolitik) und bei zu lange zu günstigen Kreditkonditionen während des Aufschwungs besteht die Gefahr der (auch spekulativen) Überhitzung (siehe auch wicksellscher Prozess).

Die Blase platzt an einem erhöhten Preisniveau, wenn der Zugang zu weiterem Kreditgeld verteuert wird, womit sich nicht ausreichend Nachschuldner finden und damit weitere Nachfrage abbricht. Aufgrund der erhöhten Kreditzinsen stagnieren Investitionen und Schuldnern sowie Konjunktur steht weniger freies Kapital für Ausgaben/Einnahmen zur Verfügung. Dies kann, wenn es zu keiner oder zu einer zu geringen Liquiditätsversorgung kommt, zu einer Wirtschafts- bzw. Absatzkrise führen.

Aktien- und Immobilienmarkt in Japan

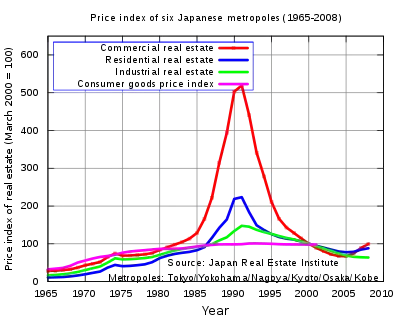

Das bekannteste Beispiel für eine Bubble Economy ist die Bubble Keiki (jap. バブル景気, baburu keiki, dt. „Blasenhochkonjunktur“) des japanischen Aktien- und Immobilienmarkts der zweiten Hälfte der 1980er Jahre.

Im Plaza-Abkommen 1985 vereinbarten die G5 (USA, Japan, Deutschland, Großbritannien, Frankreich) eine Abwertung des US-Dollar gegenüber den Währungen der anderen vier Länder. Insbesondere der Yen machte gegenüber dem Dollar innerhalb von zwei Jahren eine kontrollierte Wertsteigerung um 100 Prozent, die durch Spekulationen weiter angeheizt wurde. Internationale Investoren und die Japaner selbst kauften alles, was seinen Wert in Yen hatte, zum einen Yen selbst, aber auch japanische Aktien und Immobilien, um von der Wertsteigerung des Yen zu profitieren. Durch die Nachfrage wurden Börse und Immobilienmarkt weiter angeheizt, und eine Spirale nach oben begann.

Im Louvre-Abkommen sollte nun gegengesteuert und der Dollar wieder aufgewertet werden, aber die Spirale in Japan drehte sich weiter. Auf dem Höhepunkt der Blase war der Park des Kaiserpalastes im Zentrum von Tokio nach Schätzungen genauso viel wert wie alles Land in Kalifornien zusammen, und fast zwei Drittel des gesamten Weltimmobilienwertes war in der Tokyoter City konzentriert.[3]

Strenge japanische Auflagen, die gegenseitige Unterstützung in der Wirtschaft und der schiere Preis der Unternehmen verhinderten dabei, dass ein japanisches Unternehmen übernommen wurde. Die japanischen Unternehmen selbst profitierten von dem (im Vergleich zu den USA) gestiegenen Wert ihrer Aktien und Grundstücke und nutzen das Kapital, um in den USA zu investieren. Dass der gestiegene Wert des Yen auch die Arbeitskosten in Japan relativ zum Rest der Welt erhöhte, glichen die japanischen Unternehmen dadurch aus, dass sie die Produktion weiter ins Ausland verlagerten, insbesondere nach Südostasien.

Die Situation wurde riskant, als japanische Banken begannen, Kredite auszugeben, die durch die überbewerteten Immobilien abgesichert sein sollten (Kredite wurden ausgegeben, die dem Immobilienkauf dienten). Im Jahr 1990 platzte die Blase. Der Wert der Immobilien sank innerhalb kurzer Zeit auf ein Viertel zurück und der Aktienmarkt implodierte. Die Banken blieben auf ihren Krediten sitzen. Mehrere große japanische Banken und Lebensversicherer mussten Konkurs anmelden, andere konnten von der Regierung gerettet werden.

Mehrere Jahre konnte sich die japanische Wirtschaft nicht davon erholen, diese Zeit wird in Japan auch als Verlorene Dekade (ushinawareta jūnen) bezeichnet. Diese Zeit war geprägt von Deflation und Stagnation (siehe auch Kakaku Hakai). Nur langsam konnte der Bankensektor saniert werden, und die Staatsverschuldung stieg durch immer wieder verpuffende Konjunkturprogramme auf über 150 Prozent des BIP. Das lange erfolgreiche japanische Prinzip, viele Bereiche der Sozialversicherung durch die lebenslange Unternehmenszugehörigkeit zu ersetzen, wurde durch die zahlreichen Insolvenzen und Krisen in seinen Grundfesten erschüttert. Andererseits herrschte während der „Verlorenen Dekade“ ein durchschnittliches Wirtschaftswachstum von mehr als einem Prozent, weshalb der Begriff unter Umständen irreführend ist.

Richard Koo sieht in der ab 1997 vom IWF empfohlenen und von der japanischen Regierung umgesetzten Deflationspolitik einen kausalen Zusammenhang zu nachfolgenden Perioden der wirtschaftlichen Stagnation und weist später auf Parallelen zur wirtschaftlichen Situation Amerikas und Europas hin.[4] Seine These wurde von der Bank für Internationalen Zahlungsausgleich bei der „Board of Governors of the Federal Reserve System 2012 conference“ jedoch als nicht lösungsadäquat erklärt.[5]

Auf die wirtschaftliche Krise folgte auch die politische Krise. In der heißen Phase der Bubble Economy ließen sich viele Politiker wohlwollend am Geldüberfluss der Wirtschaft beteiligen, die Korruption grassierte. Im Jahr 1993 war die gesamte LDP-Führung in Skandale verwickelt. Sie verlor die Shūgiin-Wahl 1993 und stellte zum ersten Mal seit den 1950er Jahren nicht die Mehrheit im Unterhaus.

Immobilienmarkt in Irland

In den 2000ern wurden von irischen Banken immer mehr Kredite für Bauprojekte vergeben, so dass am Ende fast ein Viertel des Bruttoinlandproduktes auf die Baubranche entfiel. Im Rahmen der Finanzkrise ab 2007 kollabierte die Blase. Inzwischen stehen mehrere 100.000 Gebäude leer.[6]

Einzelnachweise

- Österreichische Nationalbank: Wie wirkt Geldpolitik auf die Wirtschaft? (Memento des Originals vom 27. Juli 2013 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis. Auswirkungen geldpolitischer Impulse auf die Wirtschaft – Vermögenskanal – 3. Bilanzeffekte: „Ein Anstieg der Aktienkurse sowie der Immobilienpreise verbessert sowohl die Bilanzen von Unternehmen als auch die der Haushalte. Ein höheres Reinvermögen bedeutet, dass effektiv mehr Sicherheiten für die an eine Firma oder an einen Haushalt vergebenen Kredite vorliegen. Dies führt wiederum zu einer erhöhten Kreditvergabe, zu höheren Investitionsausgaben und damit zu höheren gesamtwirtschaftlichen Ausgaben.“

- Gunther Teubner: Verfassungen ohne Staat? In: Recht ohne Staat? Zur Normativität nichtstaatlicher Rechtsetzung. (Hrsg. Stefan Kadelbach, Klaus Günther) Frankfurt 2011. (online) S. 54.

- Finanzen100: Die Finanzkrise war lächerlich verglichen damit, was Japan vor 30 Jahren erlebt hat. Abgerufen am 18. Mai 2021.

- FAZ, 18. April 2012: Amerika und Europa nähern sich Japan an Abgerufen am 18. Januar 2013.

- Bank for International Settlements: Board of Governors of the Federal Reserve System 2012 conference: Central banking in a balance sheet recession und als PDF, Conclusio, S. 4. Beide abgerufen am 18. Januar 2013.

- Michael Lewis: When Irish Eyes are Crying (Memento des Originals vom 9. Februar 2011 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis.. In: Vanity Fair. März 2011