Kapitalmobilität

Kapitalmobilität liegt in der monetären Außenwirtschaftstheorie und Volkswirtschaftslehre vor, wenn Kapital ohne Zeitverzögerung und Transaktionskosten über Staatsgrenzen hinweg bewegt und in jede beliebige Anlageform umgewandelt werden kann.

Allgemeines

Von den drei volkswirtschaftlichen Produktionsfaktoren Arbeit, Boden und Kapital ist letzterer mit Sicherheit der mobilste.[1] Der Faktor Arbeit ist ebenfalls mobil, wie die Arbeitsmigration und die Talentabwanderung (englisch brain drain) bei der Arbeitsmobilität zeigen. Naturgemäß räumlich völlig unbeweglich ist der Boden, dessen Faktormobilität sich auf den Wechsel des Grundbesitzers beschränkt. Beim Boden wird dessen begrenzte Mobilität auf dem Immobilienmarkt gehandelt, die Arbeitsmobilität ist eine wichtige Voraussetzung für den Arbeitsmarkt.

Die Kapitalmobilität ist eine Unterart der Faktormobilität und gibt den Grad der Verflechtung der Finanzmärkte (Devisen-, Geld-, Kapital- und Kreditmärkte) an.[2] Die Mobilität des Kapitals zeigt sich vor allem im Auslandszahlungsverkehr, Interbankenhandel, Kapitalexport, Kapitalimport und internationalen Kreditverkehr. Ziel ist es, die höchsten Kapitalerträge oder die niedrigsten Kreditkosten zu realisieren.[3]

Arten

Man unterscheidet vollständige (vollkommene, perfekte), unvollständige (unvollkommene, imperfekte) und fehlende Kapitalmobilität. Perfekte Kapitalmobilität liegt bei Risikoneutralität der Anleger vor, wenn die Risikoprämien bei null liegen und eine ungedeckte Zinsparität vorhanden ist.[4] Unvollständige Kapitalmobilität gibt es bei staatlichen Kapitalverkehrskontrollen oder Risikoaversion der Anleger.[5] Die Kapitalmobilität kann auch ausgeschlossen sein wie bei der Devisenbewirtschaftung oder einem Transferstopp.

Eine weitere Prämisse für die perfekte Kapitalmobilität ist neben dem freien Kapitalverkehr die Substituierbarkeit der Kapitalanlagen – d. h. die Anleger dürfen keine Präferenzen für oder gegen Kapitalanlagen aus bestimmten Staaten haben und dürfen diese nur aufgrund ihrer Rendite beurteilen.[6] Damit in- und ausländische Anlagen vollkommen substituierbar sind, darf es keine Transaktionskosten geben, die Steuergesetze müssen überall gleich sein, und es dürfen keine politischen Risiken (wie etwa Verstaatlichung) existieren oder drohen.

Vollständige Kapitalmobilität

Bei vollständiger Kapitalmobilität finden solange Kapitalbewegungen statt, bis die Zinssätze im In- und Ausland übereinstimmen. Das bedeutet, dass der Zustand der Zinsparität erreicht wird.[7] Wenn das inländische dem ausländischen Zinsniveau entspricht, hat ein Land ein Zahlungsbilanzgleichgewicht.

- Vollständige Kapitalmobilität bei festen Wechselkursen

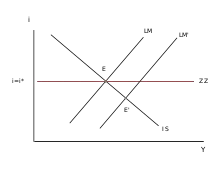

Zentralbanken können bei vollständiger Kapitalmobilität und festen Wechselkursen keine unabhängige Geldpolitik durchführen. Der kleinste Zinsunterschied veranlasst, dass unbegrenzte Kapitalströme einsetzen. Deswegen muss eingegriffen werden, bis die Zinssätze wieder das Niveau des Weltmarktes erreicht haben.[8]

Der Versuch der Zentralbank, das Geldangebot auszuweiten, führt dazu, dass sich die LM-Kurve nach unten rechts verschiebt (monetäre Expansion). Die Volkswirtschaft bewegt sich vom Punkt E zu E’. Dadurch entsteht ein Zahlungsbilanzdefizit und somit eine Verschlechterung des Wechselkurses. Die Zentralbank interveniert, indem sie ausländische Devisen verkaufen muss, um inländisches Geld zu erhalten (Devisenmarktintervention). Dadurch sinkt das Angebot an inländischem Geld, und die LM-Kurve verschiebt sich nach oben zurück, bis sie den Punkt E wieder erreicht hat.[9]

Eine fiskalische Expansion erhöht den Zinssatz und das Produktionsniveau, dabei verschiebt sich die IS-Kurve nach rechts oben. Durch den höheren Zinssatz kommt es zu einem Kapitalzustrom und damit zu einer Verbesserung des Wechselkurses. Die Zentralbank muss das Geldangebot ausweiten (was zu einer Erhöhung der Einkommen führt) um den Wechselkurs auf seinem Niveau beizubehalten. Wenn das Geldangebot so stark angestiegen ist, dass der Zinssatz auf sein ursprüngliches Niveau zurückgekehrt, wird das Marktgleichgewicht wiederhergestellt.[9]

- Vollständige Kapitalmobilität bei flexiblen Wechselkursen

Die Zentralbanken intervenieren nicht bei flexiblen Wechselkursen auf dem Devisenmarkt. Der Wechselkurs passt sich so an, dass sich Angebot und Nachfrage nach Devisen ausgleichen. Dadurch ist die Summe aus Leistungsbilanz und Kapitalbilanz also die Zahlungsbilanz gleich null.[10]

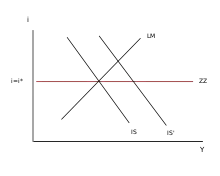

Eine Veränderung der Geldmenge führt zu einer Erhöhung des Einkommens (monetäre Expansion) und zu einer Verschlechterung des Wechselkurses. Um das Gleichgewicht bei einem Anstieg der nominalen Geldmenge wiederherzustellen, müssen die Zinssätze sinken oder das Einkommen steigen. Dadurch verschiebt sich die LM-Kurve nach rechts unten auf LM’, und der Punkt E’ befindet sich somit im Gleichgewicht. Kapitalströme führen zu einer Wechselkursverschlechterung, weil die Zinsen unter das Weltniveau gefallen sind. Dadurch steigen die Importpreise und die Wettbewerbsfähigkeit bzw. die Nachfrage der Inlandsgüter. Das führt zu einer Verschiebung der IS-Kurve nach rechts außen, bis die Wechselkursverschlechterung die Nachfrage und den Output auf ein Niveau erhöht, welches sich im Punkt E’’ befindet. Im Punkt E’’ ist jetzt ein Gleichgewicht, welches mit dem Weltzinssatz kompatibel ist.[11]

Die fiskalische Expansion führt zu einer Rechtsverschiebung der IS-Kurve, erhöht den Zinssatz, das Einkommen und die Unterbeschäftigung. Die Zinserhöhung führt zu einer Verbesserung des Wechselkurses, weil Kapital aus dem Ausland angelockt wird. Durch die Kursverbesserung sinken die Exporte und die Importe steigen. Ursache ist eine Verschiebung der inländischen Nachfrage hin zu Auslandsgütern und weg von Inlandsgütern. Der gleichgewichtige Output wird nicht erhöht. Durch diese Verringerung der Wettbewerbsfähigkeit wird einem expansiven Effekt der Fiskalpolitik entgegengewirkt. Dadurch wird die Rechtsverschiebung der IS-Kurve rückgängig gemacht.[12]

Ist die Möglichkeit des uneingeschränkten Kapitaltransfers nicht vorhanden, spricht die Volkswirtschaftslehre von unvollkommener oder unvollständiger Kapitalmobilität.

Unvollständige Kapitalmobilität

Unvollständige Kapitalmobilität liegt vor, wenn es nicht möglich ist, jederzeit Kapital ohne Verzögerung und Kosten in jede beliebige Anlageform zu transferieren.[13]

- Ursachen

- Kapitalverkehrskontrollen (gesetzliche Verbote), d. h. Maßnahmen zur Regulierung der Kapitalströme in und aus einem Land heraus;

- politische Risiken (z. B. Krieg, Entzug von Verfügungsrechten, Embargomaßnahmen, Boykotte);

- unterschiedliche Steuergesetze;

- Transaktionskosten (Kosten, welche durch die Benutzung des Marktes im Zusammenhang mit der Transaktion von Verfügungsrechten durch Kauf, Verkauf) entstehen.

Aufgrund dieser Einflussgrößen sind die Zinssätze in den verschiedenen Ländern unterschiedlich, weil in- und ausländische Wertpapiere als unvollkommene Substitute angesehen werden. Das heißt, in- und ausländische Wertpapiere können nicht nur nach ihrer Rendite beurteilt werden, da sie sich beispielsweise in ihren Risiken stark voneinander unterscheiden.[14]

- Bezug zum Mundell-Fleming-Modell

Die Kapitalmobilität ist ein Baustein des Mundell-Fleming-Modells. Dieses Modell beschreibt, in Erweiterung des IS-LM-Modells, eine Volkswirtschaft in ihren Beziehungen zum Ausland. Dabei werden die bereits vorhandenen IS-LM-Kurven durch die sogenannte ZZ-Kurve ergänzt, wodurch nun auch offene Volkswirtschaften beschrieben werden können. Diese zusätzliche Kurve stellt alle Kombinationen aus Zins und Einkommen dar, bei denen es zu einer ausgeglichenen Zahlungsbilanz kommt. Der Grad der Kapitalmobilität hat einen großen Einfluss auf den Verlauf dieser Kurve.

- Auswirkung auf die ZZ-Kurve

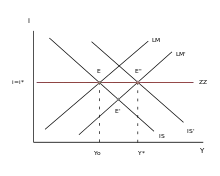

Die ZZ-Kurve hat bei unvollkommener Kapitalmobilität eine positive Steigung, wie in der Grafik zu sehen ist. Angenommen, das Inlandseinkommen steigt, ausgehend von dem Zahlungsbilanzgleichgewicht , auf . Infolgedessen erhöht sich die Importnachfrage, weil das Inland verstärkt ausländische Güter nachfragt. Dadurch gerät die Zahlungsbilanz bei unveränderten inländischen Zinsniveau im Punkt in ein Defizit. Um das Zahlungsbilanzgleichgewicht aufrechtzuerhalten, muss nun auch der Zins steigen. Somit wird ein zusätzlicher Kapitalimport induziert, weil ausländische Anleger ihr Kapital nun verstärkt in inländische Vermögenstitel umschichten, um von dem höheren Zinssatz zu profitieren. Das Defizit in der Leistungsbilanz wird also in Punkt durch diesen zusätzlichen Kapitalimport kompensiert. Alle Punkte auf der ZZ-Kurve stellen ein außenwirtschaftliches Gleichgewicht dar, da in diesen Punkten die Zahlungsbilanz ausgeglichen ist.

- Gesamtwirtschaftliches Gleichgewicht bei unvollkommener Kapitalmobilität

Ein gesamtwirtschaftliches Gleichgewicht liegt – ausgehend von dem Mundell-Fleming-Modell – erst vor, wenn sich die ZZ-Kurve zusammen mit der IS- und LM-Kurve in einem gemeinsamen Punkt schneidet.

Dabei ist in der folgenden Betrachtung zwischen dem Vorhandensein von festen und flexiblen Wechselkursen zu unterscheiden, wovon die Art der Anpassungsprozesse entscheidend beeinflusst wird.

Feste Wechselkurse

- Expansive Fiskalpolitik

Infolge einer expansiven Fiskalpolitik (staatliche Diskriminierungspolitik) unter unvollkommener Kapitalmobilität steigen der Zinssatz und das gesamtwirtschaftliche Einkommen an, weil die öffentliche Hand ausschließlich inländische Güter nachfragt. Dieser Anstieg führt zu einem Überschuss in der Zahlungsbilanz. Um eine nun folgende Aufwertung der inländischen Währung zu vermeiden, muss die Zentralbank Auslandswährungen aufkaufen bis ein neues gesamtwirtschaftliches Gleichgewicht erreicht ist.

- Expansive Geldpolitik

Bei einer expansiven geldpolitischen Maßnahme kommt es kurzfristig zu einem höheren gesamtwirtschaftlichen Einkommen und zu einem niedrigeren Zinsniveau, worauf sich ein Zahlungsbilanzdefizit einstellt. Im Falle der unvollkommenen Kapitalmobilität kann die Zentralbank versuchen, den Zins dauerhaft zu senken und damit die eigene Volkswirtschaft auf einem höheren Produktionsniveau zu stabilisieren. Dazu muss sie in jeder Periode Devisen mit dem von ihr selbst geschaffenen Geld aufkaufen.

Flexible Wechselkurse

- Expansive Fiskalpolitik

Bei einer expansiven Fiskalpolitik zu flexiblen Wechselkursen steigen das Zinsniveau und das gesamtwirtschaftliche Einkommen. Diese Expansion führt in der Zahlungsbilanz zu einem Überschuss, wodurch sich die inländische Währung aufwertet. Durch diese Aufwertung verringert sich zwar die Exportnachfrage und die Importe werden stimuliert, sie kann jedoch über die indirekte Wirkung bei unvollkommener Kapitalmobilität den expansiven fiskalpolitischen Impuls nicht vollständig kompensieren.

- Expansive Geldpolitik

Durch eine expansive Geldpolitik werden das Zinsniveau und das gesamtwirtschaftliche Einkommen erhöht. Dies führt jedoch zu einem Defizit in der Zahlungsbilanz und somit zu einer Abwertung der inländischen Währung. Es stellt sich ein neues gesamtwirtschaftliches Gleichgewicht bei einem höheren Gleichgewichtseinkommen ein.

Wirtschaftliche Aspekte

Bei vollkommener Kapitalmobilität finden solange Kapitalbewegungen statt, bis die Zinssätze im In- und Ausland übereinstimmen. Das bedeutet, dass der Zustand der Zinsparität erreicht wird.[16] Wenn das inländische dem ausländischen Zinsniveau entspricht (), weist ein Staat ein Zahlungsbilanzgleichgewicht auf. Im Mundell-Fleming-Modell, dem IS-LM-ZZ-Modell, einem erweiterten IS-LM-Modell, welches sich auf offene Volkswirtschaften bezieht, stellt jeder Punkt auf der ZZ-Kurve eine ausgeglichene Zahlungsbilanz dar.

In der Fachliteratur besteht weitgehende Einigkeit darüber, dass die Impulse der Geldpolitik bei vorhandener Kapitalmobilität primär über Änderungen des Zinssatzes und des Wechselkurses auf die Wirtschaft übertragen werden.[17] Je höher die Kapitalmobilität, desto geringer fallen die Zinsänderungen im Inland aus und desto stärker sind die Wechselkursschwankungen, wodurch geldpolitische Impulse konterkariert werden können.

Kapitalmobilität macht erst den Außenhandel möglich, weil die exportierten oder importierten Güter und Dienstleistungen durch Zahlungsströme vom nationalen Finanzmarkt auf den internationalen Finanzmarkt bezahlt werden müssen.

Literatur

- Hans-Werner Wohltmann: Grundzüge der makroökonomischen Theorie. 4. Auflage. Oldenbourg, München 2005, ISBN 978-3-486-57843-0.

- Dieter Bender, Hartmut Berg, Günter Gabisch, Heinz Grossekettler, Karl-Hans Hartwig, Lothar Hübl, Wolfgang Kerber, Volker Nienhaus, Jürgen Siebke, Heinz-Dieter Smeets, Jörg Thieme, Uwe Vollmer: Vahlens Kompendium der Wirtschaftstheorie und Wirtschaftspolitik, Band 1, 8. Auflage, München, 2003, ISBN 3-8006-2895-3

- Oliver Blanchard, Gerhard Illing: Makroökonomie, 4. Auflage, München, 2006, ISBN 3-8273-7209-7

- Wolfgang Cezanne: Grundzüge der Makroökonomik, 7. Auflage, München, 1998, ISBN 3-486-24933-9

- Klaus Rittenbruch: Makroökonomie, 11. Auflage, München, 2000, ISBN 3-486-25486-3

- Hans-Werner Wohltmann: Grundzüge der makroökonomischen Theorie, 3. Auflage, München, 2000, ISBN 3-486-25385-9

Einzelnachweise

- Jochen Tiedtke, Zahlungsbilanzausgleich: Mikroökonomische Absorptionstheorie, direkter internationaler Preiszusammenhang und Zahlungsbilanz, 1972, S. 32

- Dirk Piekenbrock, Gabler Kompakt-Lexikon Volkswirtschaft, 2002, S. 176

- Rüdiger Dornbusch/Stanley Fischer/Richard Startz: Makroökonomik. 8. Auflage. Oldenbourg, München 2003, ISBN 978-3-486-25713-7, S. 372.

- Dirk Piekenbrock, Gabler Kompakt-Lexikon Volkswirtschaft, 2002, S. 176

- Dirk Piekenbrock, Gabler Kompakt-Lexikon Volkswirtschaft, 2002, S. 162

- Klaus Rittenbruch, Makroökonomie, 11. Auflage, München, 2000, S. 195

- Jürgen Heubes: Makroökonomie. 4. Auflage. Franz Vahlen, München 2001, ISBN 978-3-8006-0951-2, S. 179.

- Rüdiger Dornbusch/Stanley Fischer/Richard Startz: Makroökonomik. 8. Auflage. Oldenbourg, München 2003, ISBN 978-3-486-25713-7, S. 376.

- Rüdiger Dornbusch/Stanley Fischer/Richard Startz: Makroökonomik. 8. Auflage. Oldenbourg, München 2003, ISBN 978-3-486-25713-7, S. 378.

- Rüdiger Dornbusch/Stanley Fischer/Richard Startz: Makroökonomik. 8. Auflage. Oldenbourg, München 2003, ISBN 978-3-486-25713-7, S. 379.

- Rüdiger Dornbusch/Stanley Fischer/Richard Startz: Makroökonomik. 8. Auflage. Oldenbourg, München 2003, ISBN 978-3-486-25713-7, S. 384.

- Helmut Dressler: Stabilitätspolitik. 7. Auflage. Oldenbourg, München, S. 107.

- Andreas Exenberger, Das Mundell-Fleming-Modell, 2001

- Hans-Werner Wohltmann, Grundzüge der makroökonomischen Theorie, 3. Auflage, München, 2000, S. 277

- in Anlehnung an Dieter Bender/Hartmut Berg u. a., Vahlens Kompendium der Wirtschaftstheorie und Wirtschaftspolitik, Band 1, 8. Auflage, München, 2003, S. 172

- Jürgen Heubes: Makroökonomie. 4. Auflage. Franz Vahlen, München 2001, ISBN 978-3-8006-0951-2, S. 179.

- Karlhein Müssig/Josef Löffelholz, Bank-Lexikon: Handwörterbuch für das Geld-, Bank- und Börsenwesen, 1998, S. 837