Kindergeld (Deutschland)

Das Kindergeld in Deutschland ist eine familienpolitisch begründete Transferleistung und Bestandteil des Familienleistungsausgleichs. Es ist als Steuervergütung zur Freistellung des Existenzminimums des Kindes von der Einkommensteuer bestimmt sowie eine Sozialleistung, soweit es über diese verfassungsrechtlich notwendige Steuerfreistellung hinausgeht. Die Höhe ist nach der Zahl der Kinder gestaffelt und beträgt zurzeit monatlich mindestens 219 € pro Kind.

Konzeption des Kindergeldes

Das Kindergeld dient als Sozialleistung der verfassungsrechtlich garantierten Freistellung des Existenzminimums des Kindes und ist damit Teil des Familienleistungsausgleichs.

Diese Freistellung des Existenzminimums des Kindes wird in Deutschland durch ein duales System gewährleistet, zu dem einerseits das Kindergeld und andererseits der von der Einkommensteuer absetzbare Kinderfreibetrag gehören. Das Kindergeld kommt dabei vor allem einkommensschwächeren Familien mit einem geringen oder keinem zu versteuerndem Einkommen zugute, während der Kinderfreibetrag sich bei Familien mit einem hohen zu versteuernden Einkommen positiv auswirkt.

Das Finanzamt prüft im Rahmen der Einkommensteuerveranlagung von Amts wegen, ob der Abzug der Kinderfreibeträge günstiger ist als das Kindergeld (Günstigerprüfung). Ergibt sich aus der Günstigerprüfung, dass der Steuervorteil aufgrund des Kinderfreibetrages höher ist als das Kindergeld, entfällt der Kindergeldanspruch und es werden stattdessen die Kinderfreibeträge vom steuerpflichtigen Einkommen abgezogen. Seit 2004 genügt für diese Anrechnung auf den Kinderfreibetrag der Anspruch auf Kindergeld, unabhängig davon, ob es wirklich ausbezahlt wurde; seit 2007 werden auch etwaige ausländische Ansprüche angerechnet.

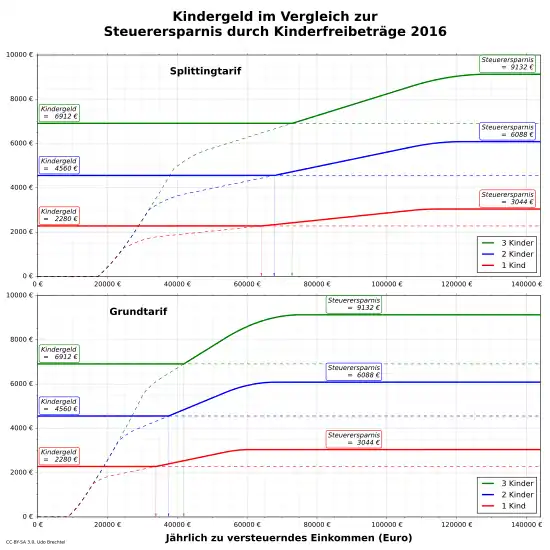

Das Bundesverfassungsgericht hat diese Praxis für zulässig erklärt: Der Gesetzgeber darf die Steuerfreistellung des Existenzminimums auch durch die Zahlung von Kindergeld gewährleisten.[1] Damit ist nur derjenige Teil des Kindergeldes, der höher ist als die Steuerersparnis durch den Kinderfreibetrag, eine echte Förderung der Familien. Dieser Anteil „echter“ Förderung sinkt mit steigendem Einkommen: Bei einem zu versteuernden Einkommen von etwa 30.000 € beträgt er für Steuerpflichtige, die nach der Splittingtabelle besteuert werden, nur noch ein Drittel. Komplett verschwunden ist der Förderanteil ab einem zu versteuernden Einkommen von rund 64.000 € bei Verheirateten mit 1 Kind. Bei Alleinerziehenden liegt diese Grenze bei ca. 33.800 € (Tarif 2016).

Rechtsgrundlage und Zuständigkeit

Das Kindergeld ist in zwei Gesetzen geregelt: dem Einkommensteuergesetz (§§ 31 f. und §§ 62 ff. EStG) und dem Bundeskindergeldgesetz (BKGG).

Wer in Deutschland unbeschränkt steuerpflichtig ist, erhält Kindergeld nach dem Einkommensteuergesetz. Wer in Deutschland nicht unbeschränkt steuerpflichtig ist, weil er seinen Wohnsitz oder gewöhnlichen Aufenthalt außerhalb Deutschlands hat, aber versicherungspflichtig im Sinne der deutschen Arbeitslosenversicherung ist (z. B. durch eine versicherungspflichtige Beschäftigung in Deutschland) oder das gesetzliche Rentenalter erreicht hat, kann für seine in Deutschland lebenden Kinder (§ 2 Abs. 5 BKGG) Kindergeld nach dem Bundeskindergeldgesetz erhalten. Anspruchsberechtigt nach dem BKGG sind außerdem Entwicklungshelfer und Missionare im Ausland und ins Ausland entsendete Beamte (§ 1 Abs. 1 BKGG). Die Zuständigkeit regelt auch den Rechtsweg: für Streitigkeiten in Kindergeldsachen nach dem EStG ist die Finanzgerichtsbarkeit zuständig, für Streitigkeiten in Kindergeldsachen nach dem BKGG die Sozialgerichtsbarkeit.

In Fällen, in denen ein Anspruch nach beiden Gesetzen besteht, hat das EStG grundsätzlich Vorrang vor dem BKGG. Etwas anderes gilt nur, wenn das Kind im Haushalt des nach dem BKGG Anspruchsberechtigten lebt oder das Kind einen eigenen Haushalt führt und der nach dem BKGG Anspruchsberechtigte die höhere Unterhaltsrente zahlt (§ 2 Abs. 4 BKGG).

Kindergeld kann in der Regel nur bei der zuständigen Familienkasse beantragt werden (§ 7 BKGG, § 67 EStG). Für Angehörige des öffentlichen Dienstes mit Wohnsitz in Deutschland ist die Vergütungsstelle des Arbeitgebers oder Dienstherrn zugleich Familienkasse (§ 72 EStG). Nach dem Willen des Gesetzgebers sollen bis zum Jahr 2022 die dezentralen Familienkassen für Beschäftigte des öffentlichen Dienstes in Bundesbehörden abgeschafft werden; Landes- und Kommunalbehörden können, müssen aber nicht auf ihre Zuständigkeit verzichten.[2]

Die örtliche Zuständigkeit richtet sich nach dem Wohnort des Kindergeldberechtigten. Hat der Kindergeldberechtigte seinen Wohnort im Ausland, ist die Familienkasse am Ort des Arbeitgebers zuständig. Hat der Kindergeldberechtigte auch keinen Arbeitgeber im Inland, ist die Familienkasse Bayern Nord zuständig (§ 13 BKGG).

Der Kindergeldempfänger hat Änderungen in den Verhältnissen unverzüglich der Familienkasse mitzuteilen. Bei volljährigen Kindern, für die Kindergeld gezahlt wird, erstreckt sich die Mitwirkungspflicht auch auf diese (§ 68 EStG). Beim BKGG erstreckt sich die Mitwirkungspflicht zusätzlich auf minderjährige Kinder sowie den Ehegatten des Kindergeldempfängers (§ 10 BKGG).

Anspruchsberechtigte

Eltern

Anspruchsberechtigte sind grundsätzlich die Eltern, Adoptiveltern oder Pflegeeltern des Kindes. Stiefeltern und Großeltern sind dann anspruchsberechtigt, wenn diese das Stief- bzw. Enkelkind in ihren Haushalt aufgenommen haben (§ 63 Abs. 1 Satz 1 EStG). Das Kind und Kindschaftsverhältnis zur Kindergeld beantragenden Person sind durch amtliche Unterlagen nachzuweisen, wie beispielsweise Lebensbescheinigung für außerhalb des Haushalts lebende Kinder oder die Geburtsurkunde, wenn sie innerhalb von sechs Monaten nach der Geburt des Kindes vorgelegt wird und darin der Wohnort der Eltern angegeben ist.

Für jedes Kind wird nur einem Berechtigten Kindergeld gezahlt (§ 64 Abs. 1 EStG). Lebt das Kind im gemeinsamen Haushalt der Eltern, bestimmen diese untereinander, wer das Kindergeld bezieht. Können sich die Eltern nicht einigen, kann eine gerichtliche Entscheidung beim zuständigen Familiengericht beantragt werden. Diese Regelung gilt auch dann, wenn getrennt lebende Eltern das Kind im sogenannten Wechselmodell annähernd zu gleichen Teilen betreuen.[3] Lebt das Kind in einer Großfamilie mit Eltern und Großeltern, sind vorrangig die Eltern kindergeldberechtigt, es sei denn, sie verzichten schriftlich darauf (§ 64 Abs. 2 EStG).

In allen anderen Fällen kommt das sogenannte Obhutsprinzip zur Anwendung, das heißt, es erhält grundsätzlich die Person Kindergeld, die das Kind in seinen Haushalt aufgenommen hat. Nach EU-Recht ist hier zu beachten, dass in den Fällen, in denen eine kindergeldberechtigte Person in Deutschland, die anderen aber im EU-Ausland leben, für diese die Frage des Obhutsprinzips so zu stellen sind, als würden sie in Deutschland leben.[4] Das heißt konkret, dass ein im EU-Ausland lebender Elternteil deutsches Kindergeld beanspruchen kann, wenn es das Kind in seinen Haushalt aufgenommen hat, und dass der andere Elternteil nicht anspruchsberechtigt ist.[5] Das gilt auch, wenn das Kind bei im EU-Ausland lebenden Großeltern lebt.[6]

Lebt das Kind in einem eigenen Haushalt oder ist es außerhalb des Haushaltes beider Elternteile im Rahmen einer Jugendhilfemaßnahme stationär untergebracht, ist die Person kindergeldberechtigt, die dem Kind Unterhalt, bzw. bei mehreren Unterhaltsverpflichteten den höchsten Unterhalt zahlt. Ansonsten gilt wie bei gemeinsamen Eltern, dass die Personen den Berechtigten unter sich bestimmen und sonst eine gerichtliche Entscheidung beantragt werden kann (§ 64 Abs. 3 EStG).

Für Grenzgänger gilt das Kindergeldrecht des Beschäftigungsstaates. Eine Ausnahme bildet aufgrund eines Abkommens die Schweiz: Solange ein in der Schweiz versicherungspflichtig beschäftigter Elternteil in Deutschland lebt, wird ihm das deutsche Kindergeld ausbezahlt.

Zu berücksichtigende Kinder

Das Kind wird grundsätzlich nur dann berücksichtigt, wenn es seinen Wohnsitz oder gewöhnlichen Aufenthalt in Deutschland oder in einem EU- oder EWR-Staat hat. Eine Ausnahme gilt nur dann, wenn das Kind im Haushalt des Anspruchsberechtigten lebt und dieser in Deutschland unbeschränkt steuerpflichtig ist (§ 63 Abs. 1 Satz 6 EStG). Ein Auslandsaufenthalt des Kindes von bis zu einem Jahr ist für den Kindergeldanspruch unschädlich, darüber hinaus muss eine besondere Beziehung zur Familienwohnung gegeben sein, die über das in Familien übliche hinausgeht, das heißt, das Kind muss sich in den ausbildungsfreien Zeiten überwiegend im Familienhaushalt aufhalten. Lediglich kurze Besuche von nicht mehr als drei Wochen sind hierfür nicht ausreichend.[7]

Eine Heirat des Kindes lässt entgegen der früheren Rechtslage seit 2012 den Kindergeldanspruch nicht mehr entfallen.[8] Anders sieht es bei behinderten Kindern aus, hier entfällt der Kindergeldanspruch weiterhin mit der Heirat des Kindes.[9]

„Kindergeld für sich selbst“

Kinder können nach dem BKGG sogenanntes „Kindergeld für sich selbst“ beanspruchen, wenn sie Vollwaisen sind oder der Aufenthaltsort der Eltern nicht bekannt ist, sofern das Kind bei keiner anderen Person zu berücksichtigen ist und das Kind einen Wohnsitz in Deutschland hat (§ 1 Abs. 2 BKGG). Kinder mit Behinderung sind nach dieser Vorschrift jedoch nur bis zum 25. Lebensjahr anspruchsberechtigt.[10] Voraussetzung ist hier lediglich, dass das Kind selbst den Aufenthaltsort seiner Eltern nicht kennt. Ob der Familienkasse selbst oder anderen Behörden der Aufenthaltsort der Eltern bekannt ist, spielt keine Rolle.[11] Etwas anderes gilt nur, wenn die Nichtkenntnis vorsätzlich oder grob fahrlässig herbeigeführt wurde. Es ist dem Kind allerdings unzumutbar, über das Jugendamt Kontakt zur Mutter allein des Kindergeldes wegen aufzunehmen, wenn das Kind seit seiner Geburt bei einer Pflegefamilie lebt und weder die Mutter noch das Kind je Kontakt zueinander hatten.[12] (Zum Anspruch eines Kindes, selbst Kindergeld zu erhalten, falls seine Eltern keinen Unterhalt zahlen, siehe: Abschnitt „Abzweigungsantrag“.)

Vorrangige Leistungen

Nach § 65 EStG bzw. § 4 BKGG besteht kein Anspruch auf Kindergeld, wenn Anspruch auf eine der folgenden Leistungen besteht:

- Kinderzulage der gesetzlichen Unfallversicherung nach § 217 SGB VII i. V. m. § 583 RVO a. F.

- eine ausländische Leistung, die mit dem Kindergeld oder den oben genannten Leistungen vergleichbar ist

- eine zwischen- oder überstaatliche Leistung, die mit dem Kindergeld vergleichbar ist, z. B. die Kinderzulage für EU-Beamte. Dies gilt jedoch nicht, wenn der Ehegatte bzw. der andere Elternteil des unehelichen Kindes[13] versicherungspflichtig beschäftigt ist oder Beamter oder Soldat ist oder das gesetzliche Rentenalter erreicht hat.

Wird in einem anderen Mitgliedstaat eine dem Kindergeld vergleichbare Leistung gewährt, darf der Anspruch auf Kindergeld nach dem EStG gemäß § 65 Abs. 1 Satz 1 Nr. 2 EStG nur in entsprechender Höhe gekürzt, jedoch nicht völlig ausgeschlossen werden, wenn anderenfalls das Freizügigkeitsrecht des Wanderarbeitnehmers beeinträchtigt wäre.[14]

Ausländer

Ausländer, die in Deutschland freizügigkeitsberechtigt sind (insbesondere EU- und EWR-Bürger), haben ebenfalls einen Anspruch auf Kindergeld. Ausländer, die nicht freizügigkeitsberechtigt sind, haben dann einen Anspruch auf Kindergeld, wenn sie eine Niederlassungserlaubnis besitzen oder eine Aufenthaltserlaubnis besitzen, die zur Ausübung einer Erwerbstätigkeit berechtigt, es sei denn, der Aufenthalt dient zum Zweck der Ausbildung oder die Arbeitserlaubnis ist zeitlich beschränkt. Eine rückwirkende Erteilung einer Aufenthaltserlaubnis berechtigt nicht zum rückwirkenden Bezug von Kindergeld.[15]

Wurde die Aufenthaltserlaubnis aus völkerrechtlichen oder humanitären Gründen erteilt, gilt zusätzlich die Voraussetzung, dass die Person sich seit mindestens drei Jahren rechtmäßig in Deutschland aufgehalten haben muss und erwerbstätig ist oder Arbeitslosengeld bezieht. Die Inanspruchnahme von Elternzeit ist nicht schädlich für den Kindergeldanspruch. Bei ausländischen Kindern, die ohne Eltern in Deutschland leben, reicht der Nachweis des dreijährigen Aufenthalts in Deutschland aus, eine Erwerbstätigkeit kann von Kindern aufgrund des Verbots von Kinderarbeit rechtlich nicht gefordert werden.[16]

Auch die aufgrund ihres Aufenthaltsstatus vom Kindergeld ausgeschlossenen Ausländer können ggf. nach internationalem Abkommensrecht Kindergeld beanspruchen, so z. B. türkische Staatsangehörige, die mindestens 6 Monate hier gelebt haben, sowie Arbeitnehmer aus Serbien, Bosnien-Herzegowina, Kosovo, Marokko, Algerien und Tunesien.[17] Weder Deutsche noch Ausländer erhalten nach § 63 EStG Kindergeld für Kinder, die langfristig in einem anderen Haushalt außerhalb von EU und EWR (etwa in der Türkei) leben.[18] (Siehe hierzu: Abschnitt „Zu berücksichtigende Kinder“.)

2016 zahlte die Bundesrepublik Deutschland 537 Millionen Euro Kindergeld für 168.400 Kinder, die im EU-Ausland leben sollen. Das entspricht einer Verfünffachung der anspruchsberechtigen Kinder von EU-Ausländern gegenüber 2010.[19]

Ende 2017 wurde für 243.234 Personen Kindergeld gezahlt, die außerhalb von Deutschland in der Europäischen Union oder im Europäischen Wirtschaftsraum leben.[20]

In der politischen Debatte ist es, das Kindergeld an in EU-Mitgliedsländern lebende Kinder, die nicht in Deutschland zur Schule/zum Kindergarten gehen, auf das dortige Lebenshaltungskostenniveau zu senken. Während die EU-Kommission dies bisher mehrheitlich ablehnte, wird dies innerhalb Deutschlands von Parteien wie AfD und CDU/CSU gefordert.[21][22]

Höhe

Das Kindergeld beträgt in Deutschland gemäß § 66 Abs. 1 EStG bzw. § 6 Abs. 1 BKGG seit Januar 2021 für das erste und zweite Kind jeweils 219 € monatlich, für das dritte Kind 225 € und für jedes weitere Kind 250 € monatlich. Welches Kind bei einem Elternteil erstes, zweites, drittes oder weiteres Kind ist, richtet sich nach der Reihenfolge der Geburten. Das älteste Kind ist stets das erste Kind, allerdings kann sich durch ein sogenanntes Zählkind eine andere Zählweise für Kinder aus verschiedenen Beziehungen ergeben.

Historische Entwicklung

Das Kindergeld wurde in Deutschland zur Zeit des Nationalsozialismus unter dem Namen „Kinderbeihilfe“ für „arische“ Familien eingeführt. Im September 1935 erhielten kinderreiche Familien zunächst eine einmalige Kinderbeihilfe, ab April 1936 wurde eine monatliche Kinderbeihilfe eingeführt.[23] Arbeiter- und Angestelltenfamilien, die ein Monatseinkommen unter 185 Reichsmark hatten, erhielten ab dem fünften Kind monatlich 10 Reichsmark. Ab 1938 gab es dieses Kindergeld bereits ab dem dritten Kind.

Ab 1954 begannen in der Bundesrepublik Deutschland die bei den Berufsgenossenschaften angesiedelten Familienausgleichskassen damit, für das dritte und jedes weitere Kind ein Kindergeld von 25 DM auszuzahlen. Finanziert wurde dieses durch Arbeitgeberbeiträge. 1955 wurde dieses von den Arbeitsämtern auch an Arbeitslose ausgezahlt. Ab 1961 wurde das Kindergeld aus Bundesmitteln finanziert und von der damaligen Bundesanstalt für Arbeit ausgezahlt. Gleichzeitig bekamen Familien bereits für das zweite Kind 25 DM Kindergeld, davon ausgenommen waren Familien mit einem Jahreseinkommen über 7.200 DM und Beschäftigte im öffentlichen Dienst.[24] Nachdem 1964 die Familienausgleichskassen aufgelöst wurden, wurde die Zuständigkeit für das Kindergeld vollständig der Bundesanstalt übertragen. 1970 wurde die Einkommensgrenze auf 13.200 DM angehoben.[25]

Seit 1975 wird das Kindergeld auch für das erste Kind gezahlt, ausgeschlossen war damals insbesondere, wer im öffentlichen Dienst einen Familienzuschlag erhielt.[26] Gleichzeitig wurde der Steuerfreibetrag abgeschafft, 1983 jedoch wieder eingeführt. Trotz schrittweiser Erhöhungen des Freibetrages wurde das Existenzminimum von Kindern teilweise versteuert. Das änderte sich erst 1996, als das Existenzminimum für Kinder von der Besteuerung freigestellt wurde. Zeitgleich wurde allerdings erstmals die Anrechnung des Kindergeldes auf die durch den Kinderfreibetrag bewirkte Steuerentlastung eingeführt.

Anfang 1988 entschied das Bundessozialgericht in Kassel, dass auch Pflegeeltern Kindergeld für die von ihnen betreuten Kinder erhalten, auch wenn Pflegeeltern vom Jugendamt bereits Pflegegeld sowie Kleider- und Taschengeld für die Kinder beziehen (Az. 10 RKg 5/85). Nach einem weiteren Urteil des Bundessozialgerichts vom 3. November 1987 bestand auch ein Anspruch auf Kindergeldzahlungen, wenn das Kind ein Praktikum als Teil der Berufsausbildung absolviert (Az. 10 RKg 13/86).

Bis einschließlich 2011 konnten eigene Einkünfte und Bezüge eines volljährigen Kindes zu einem Verlust des Kindergeldanspruchs führen, wenn diese Einkünfte und Bezüge den maßgeblichen Grenzbetrag überschritten. Zum 1. Januar 2012 entfiel diese Grenze.

|

Kindergeld, Kinderfreibetrag und Einkommensgrenzen in Deutschland[27]

[28] | ||||||

|---|---|---|---|---|---|---|---|

| Gültig ab | 1. Kind | 2. Kind | 3. Kind | weiteres Kind |

s. u. | Kinderfreibetrag | Einkommensgrenze des Kindes |

| 1954 | - | - | 25 DM (67 Euro) |

25 DM (67 Euro) |

und | 600–840 DM (1.606–2.249 Euro) |

|

| 1961 | - | 25 DM (59 Euro) |

25 DM (59 Euro) |

25 DM (59 Euro) |

und | 1.200–1.800 DM (2.819–4.229 Euro) | |

| 1970 | - | 25 DM (47 Euro) |

60 DM (112 Euro) |

4. Kind: 60 DM (112 Euro) Ab 5. Kind: 70 DM (130 Euro) |

und | 1.200–1.800 DM (2.234–3.351 Euro) | |

| 1975 | 50 DM (69 Euro) |

70 DM (97 Euro) |

120 DM (166 Euro) | 120 DM (166 Euro) |

- | - | |

| 1978 | 50 DM (62 Euro) |

78 DM (97 Euro) |

150 DM (187 Euro) | 150 DM (187 Euro) |

- | - | |

| 1983 | 50 DM (49 Euro) |

78 DM (77 Euro) |

150 DM (148 Euro) | 150 DM (148 Euro) |

und | 432 DM (425 Euro) | |

| 1986 | 50 DM (47 Euro) |

78 DM (74 Euro) |

150 DM (141 Euro) | 150 DM (141 Euro) |

und | 2.484 DM (2.341 Euro) | |

| 1989 | 50 DM (45 Euro) |

100 DM (90 Euro) |

220 DM (199 Euro) | 240 DM (217 Euro) |

und | 2.484 DM (2.246 Euro) | |

| Juli 1990 | 50 DM (44 Euro) |

130 DM (115 Euro) |

220 DM (194 Euro) | 240 DM (211 Euro) |

und | 3.024 DM (2.665 Euro) | |

| 1992 | 70 DM (57 Euro) |

130 DM (105 Euro) |

220 DM (178 Euro) | 240 DM (194 Euro) |

und | 4.104 DM (3.322 Euro) | |

| 1996 | 200 DM (146 Euro) |

200 DM (146 Euro) |

300 DM (220 Euro) | 350 DM (256 Euro) |

oder | 6.264 DM (4.585 Euro) |

12.000 DM (8.784 Euro) |

| 1997 | 220 DM (158 Euro) |

220 DM (158 Euro) |

300 DM (215 Euro) | 350 DM (251 Euro) |

oder | 6.912 DM (4.960 Euro) |

12.000 DM (8.612 Euro) |

| 1999 | 250 DM (177 Euro) |

250 DM (177 Euro) |

300 DM (212 Euro) | 350 DM (247 Euro) |

oder | 6.912 DM (4.887 Euro) |

13.020 DM (9.205 Euro) |

| 2000 | 270 DM (188 Euro) |

270 DM (188 Euro) |

300 DM (209 Euro) | 350 DM (244 Euro) |

oder | 9.936 DM (6.928 Euro) |

13.500 DM (9.413 Euro) |

| 2002 | 154 Euro (203 Euro) |

154 Euro (203 Euro) |

154 Euro (203 Euro) | 179 Euro (236 Euro) |

oder | 5.808 Euro (7.665 Euro) |

7.188 Euro (9.487 Euro) |

| 2004 | 154 Euro (198 Euro) |

154 Euro (198 Euro) |

154 Euro (198 Euro) | 179 Euro (230 Euro) |

oder | 5.808 Euro (7.455 Euro) |

7.680 Euro (9.858 Euro) |

| 2009 | 164 Euro (194 Euro) |

164 Euro (194 Euro) |

170 Euro (201 Euro) | 195 Euro (231 Euro) |

oder | 6.024 Euro (7.122 Euro) |

7.680 Euro (9.080 Euro) |

| 2010 | 184 Euro (215 Euro) |

184 Euro (215 Euro) |

190 Euro (222 Euro) | 215 Euro (251 Euro) |

oder | 7.008 Euro (8.196 Euro) |

8.004 Euro (9.361 Euro) |

| 2012 | 184 Euro (207 Euro) |

184 Euro (207 Euro) |

190 Euro (213 Euro) |

215 Euro (241 Euro) |

oder | 7.008 Euro (7.870 Euro) |

Grenze entfallen |

| 2015 | 188 Euro (205 Euro) |

188 Euro (205 Euro) |

194 Euro (212 Euro) |

219 Euro (239 Euro) |

oder | 7.152 Euro (7.803 Euro) | |

| 2016 | 190 Euro (206 Euro) |

190 Euro (206 Euro) |

196 Euro (213 Euro) |

221 Euro (240 Euro) |

oder | 7.248 Euro (7.869 Euro) | |

| 2017 | 192 Euro (205 Euro) |

192 Euro (205 Euro) |

198 Euro (212 Euro) |

223 Euro (239 Euro) |

oder | 7.356 Euro (7.868 Euro) | |

| 2018 | 194 Euro (204 Euro) |

194 Euro (204 Euro) |

200 Euro (210 Euro) |

225 Euro (236 Euro) |

oder | 7.428 Euro (7.804 Euro) | |

| 2019 | 194 Euro (201 Euro) |

194 Euro (201 Euro) |

200 Euro (207 Euro) |

225 Euro (233 Euro) |

oder | 7.620 Euro (7.896 Euro) | |

| Juli 2019 | 204 Euro (211 Euro) |

204 Euro (211 Euro) |

210 Euro (218 Euro) |

235 Euro (243 Euro) |

oder | 7.620 Euro (7.896 Euro) | |

| 2020 | 204 Euro (210 Euro) |

204 Euro (210 Euro) |

210 Euro (217 Euro) |

235 Euro (242 Euro) |

oder | 7.812 Euro (8.054 Euro) | |

| 2021 | 219 Euro | 219 Euro | 225 Euro | 250 Euro | oder | 8.388 Euro | |

- „und“ = Kindergeld und -freibetrag werden zusammen gewährt;

„oder“ = Es wird nur Kindergeld oder -freibetrag gewährt, je nachdem, was sich für die Anspruchsberechtigten finanziell bzw. steuerlich vorteilhafter auswirkt.

- „und“ = Kindergeld und -freibetrag werden zusammen gewährt;

Im Jahr 2009 gab es (im Rahmen des Konjunkturpakets II) zum Kindergeld einen Einmalbetrag von 100 € pro Kind. Nach § 6 Abs. 3 BKGG erhielten ihn alle Kinder, für die Anfang 2009 Kindergeld gezahlt wurde. Die Auszahlung erfolgte mit den normalen Kindergeldzahlungen im April 2009. Für alle anderen Kinder, die erst später im selben Jahr Kindergeld bezogen, wurde die Zahlung auf Antrag getätigt. Wurde das Kindergeld direkt an das Kind oder eine dritte Person abgezweigt, erhielt diese/s auch den Einmalbetrag.

Im Jahr 2020 gab es im Rahmen des Zweiten Corona-Steuerhilfegesetzes zum Kindergeld einen Einmalbetrag von 300 € pro Kind. Der Einmalbetrag wurde im Regelfall in Raten von 200 € im September und 100 € im Oktober 2020 ausgezahlt.[29] Auf Basis des Dritten Corona-Steuerhilfegesetzes wurde im Mai 2021 erneut ein Bonus gezahlt, diesmal in Höhe von 150 Euro je Kind.[30]

In der DDR wurde bereits ab 1950 Kindergeld gezahlt, zunächst nur ab dem vierten Kind. Ab 1969 gab es auch für die ersten drei Kinder Kindergeld, noch bevor in der BRD Kindergeld für das erste Kind ausgezahlt wurde. Ab 1987 gab es für das erste Kind 50 Mark der DDR, für das zweite Kind 100 und jedes weitere Kind 150 Mark. Außerdem gab es ein System von Geburtszulagen und Regelungen zum Erlass von Teilen des Familiengründungskredites (7000 M) (siehe Abkindern), gestaffelt nach Anzahl der Kinder.

Vermisste Kinder

Laut „Dienstanweisung zur Durchführung des Familienleistungsausgleichs nach dem X. Abschnitt des Einkommensteuergesetzes (DA-FamEStG) Stand 2012“ (S. 29)[31] haben Eltern das Recht auf Kindergeld, solange das Kind als vermisst gilt. Diese Regelung gilt bis zur Vollendung des 18. Lebensjahres. Diese Regelung gilt auch bei internationaler Kindesentführung, wenn ein Kind von einem Elternteil ins Ausland entführt bzw. entzogen wird. Bei einer widerrechtlichen Kindesentziehung gelten Besonderheiten.[32][33] Bei Entführung des Kindes ins Ausland kommt es nur zur Beendigung des inländischen Wohnsitzes, wenn die Umstände darauf schließen lassen, dass das Kind nicht zurückkehren wird. Auch bei längerer Abwesenheit des Kindes bleibt der inländische Wohnsitz und damit die Zugehörigkeit zum Haushalt des inländischen Elternteils erhalten, wenn dieser umgehend die erforderlichen Schritte für die Rückführung des Kindes einleitet und die sonstigen Umstände eine Rückkehr des Kindes erfolgversprechend erscheinen lassen.

Altersgrenzen

Kinder unter 18 Jahren

Kindergeld wird mindestens bis zur Vollendung des 18. Lebensjahres[34] gezahlt.

Erwerbslose Kinder unter 21 Jahren

Steht das Kind in keinem Beschäftigungsverhältnis und ist es bei der Agentur für Arbeit oder einem anderen für das Arbeitslosengeld II zuständigen Leistungsträger (JobCenter/Kommune) ausbildungs- oder arbeitssuchend gemeldet, kann das Kindergeld bis zur Vollendung des 21. Lebensjahres bezogen werden (§ 32 Abs. 4 EStG).

Kinder in Ausbildung oder auf der Suche nach einer Ausbildung unter 25 Jahren

Geht das Kind noch zur Schule, macht es eine Berufsausbildung oder studiert es, besteht der Kindergeldanspruch über das 18. Lebensjahr hinaus, bis das Kind das 25. Lebensjahr vollendet oder die Berufsausbildung beendet hat. Das Kindergeld wird in einer Übergangsphase zwischen zwei Ausbildungsabschnitten fortgezahlt, soweit zwischen den Abschnitten nicht mehr als vier Kalendermonate liegen.[35]

Eine Berufsausbildung im Sinne des Gesetzes ist jede Maßnahme, bei der es sich um den Erwerb von Kenntnissen, Fähigkeiten und Erfahrungen handelt, die als Grundlagen für die Ausübung des angestrebten Berufs geeignet sind. Solange das Berufsziel des Kindes oder der Eltern noch nicht erreicht ist, liegt eine Berufsausbildung vor. Keine Rolle spielt es, ob die Berufsausbildung in irgendeiner Weise staatlich anerkannt ist. Anders als etwa im Ausbildungsförderungsrecht muss die Berufsausbildung auch nicht Zeit und Arbeitskraft des Kindes überwiegend in Anspruch nehmen. Ein Au-pair-Verhältnis zum Zweck des Erwerbs von Sprachkenntnissen kann demnach auch als Berufsausbildung gelten, wenn er mit einem förmlichen Bildungsgang verbunden ist, der einen Zeitumfang von mindestens zehn Stunden pro Woche umfasst.[36] Ein Schulbesuch im Rahmen der Schulpflicht ist hingegen immer, auch wenn die Schule weniger als zehn Stunden in der Woche umfasst (z. B. Jungarbeiterklasse), berücksichtigungsfähig.[37] Ebenso als Berufsausbildung gelten die Vorbereitung auf die Wiederholungsprüfung nach einer gescheiterten Abschlussprüfung, auch wenn das Ausbildungsverhältnis nicht mehr fortbesteht,[38] sowie die Vorbereitung auf das Abitur für Nichtschüler.[39]

Ab 2012 gilt nach Abschluss einer erstmaligen Berufsausbildung oder eines Erststudiums die Voraussetzung, dass das Kind daneben keiner Erwerbstätigkeit nachgeht. Jedoch ist die Erwerbstätigkeit bis zu 20 Stunden regelmäßiger Wochenarbeitszeit, ein Ausbildungsdienstverhältnis oder ein geringfügiges Beschäftigungsverhältnis unbeachtlich (§ 32 Abs. 4 S. 2+3 EStG § 8 SGB IV).

Der Begriff der "erstmaligen Berufsausbildung" ist nach der ständigen Rechtsprechung enger gefasst als der Begriff der "Berufsausbildung" im Rahmen der Kindergeldberechtigung. Eine erstmalige Berufsausbildung setzt einen öffentlich-rechtlich geordneten Ausbildungsgang voraus, der die notwendigen fachlichen Fähigkeiten und Kenntnisse zur Aufnahme eines Berufs vermittelt, sodass weder der Besuch einer allgemeinbildenden Schule noch private Kurse außerhalb der staatlich geregelten Ausbildungsordnungen eine erstmalige Berufsausbildung darstellen. Dass nicht die gesamte Berufsausbildung öffentlich-rechtlich geordnet ist, schließt eine Berücksichtigung als erstmalige Berufsausbildung hingegen nicht aus, so etwa im Fall einer Weiterbildung an einer Bankakademie nach erworbener bankkaufmännischer Berufsausbildung.[40] Mehrere Ausbildungsabschnitte können eine einheitliche Erstausbildung darstellen, wenn sich der erste Abschluss als integrativer Bestandteil eines einheitlichen Ausbildungsgangs darstellt und die Ausbildungsabschnitte zeitlich und inhaltlich so aufeinander abgestimmt sind, dass die Ausbildung nach Erreichen des ersten Abschlusses fortgesetzt werden soll und das angestrebte Berufsziel erst über den weiterführenden Abschluss erreicht werden kann. Klassische Beispiele hierfür sind das duale Studium, welches Studium und Berufsausbildung verbindet,[41], sowie das konsekutive Masterstudium nach einem erreichten Bachelor-Abschluss.[42] Kein einheitlicher Ausbildungsgang liegt vor, wenn der Ausbildungsabschnitt eine berufspraktische Tätigkeit voraussetzt, wie etwa im Fall eines berufsbegleitenden Studiums,[43] oder das Kind nach dem ersten Ausbildungsabschnitt eine Erwerbstätigkeit aufnimmt, die nicht bloß der zeitlichen Überbrückung bis zum nächsten Ausbildungsabschnitt dient, sondern die wirtschaftliche Grundlage des Kindes bildet und die Ausbildung daneben in den Hintergrund treten lässt.[44] Ob die Erwerbstätigkeit die wirtschaftliche Grundlage des Kindes bildet, muss im Einzelfall aufgrund einer Betrachtung der Gesamtumstände festgestellt werden, wobei dies bei typischen Aushilfstätigkeiten, die keine vorherige Berufsausbildung voraussetzen wie Tätigkeiten in der Gastronomie oder bei von vornherein befristeten Tätigkeiten wie die Tätigkeit als wissenschaftlicher Mitarbeiter an der Hochschule, an der das Kind eingeschrieben ist, in der Regel verneint werden kann.[45]

Für ein volljähriges Kind steht bis zur Vollendung des 25. Lebensjahres auch Kindergeld zu, wenn es bei der Arbeitsagentur oder der für das Arbeitslosengeld II zuständigen Behörde ausbildungssuchend gemeldet ist. Ist das Kind allein wegen eines Beschäftigungsverbots nach dem Mutterschutzgesetz nicht ausbildungssuchend gemeldet, besteht dennoch ein Anspruch auf Kindergeld.[46]

Kinder, die bestimmte freiwillige Dienste absolvieren, sind für diesen Zeitraum wie Auszubildende berücksichtigungsfähig. Diese sind im Gesetz abschließend aufgeführt, andere als die im Gesetz genannten Dienste begründen keinen Kindergeldanspruch.[47] Hierzu zählen:

- Freiwilliges Soziales Jahr, Freiwilliges Ökologisches Jahr usw.

- freiwillige Dienste aus dem Programm Erasmus+

- einen freiwilligen Dienst im Ausland im Sinne des § 14b ZDG

- der Freiwilligendienst weltwärts

- der internationale Jugendfreiwilligendienst

- der Bundesfreiwilligendienst

Bei volljährigen Kindern war bis 2011 der sogenannte „Fallbeileffekt“ zu berücksichtigen. Dieser trat ein, wenn das zu versteuernde Einkommen eines Kindes im Laufe eines Jahres einen bestimmten, von Jahr zu Jahr neu festgesetzten Betrag überschritt.[48] Verdiente das Kind nur einen Euro mehr, entfiel der Kindergeldanspruch für das gesamte Bezugsjahr. 2011 lag der Grenzbetrag bei 8004 € pro Jahr. Seit 2012 wird nur noch der Status des Kindes, aber nicht mehr die Höhe seines Einkommens bei der Prüfung einer Anspruchsberechtigung berücksichtigt.[49]

Nach einem Urteil des Bundesfinanzhofes vom 21. August 2021 besteht der Kindergeldanspruch auch dann, wenn eine Berufsausbildung gesundheitsbedingt beendet wurde, die betreffende Person aber weiterhin ausbildungsplatzsuchend ist.[50]

Kinder mit Behinderung: Ohne altersmäßige Begrenzung

Für Kinder mit Behinderung, die sich aufgrund ihrer Behinderung nicht selbst unterhalten können, besteht Kindergeldanspruch ohne altersmäßige Begrenzung. Die Behinderung muss vor Vollendung des 25. Lebensjahres eingetreten sein (§ 2 Abs. 2 Nr. 3 BKGG[51]).

Ob ein Kind außerstande ist, sich selbst zu unterhalten, wird festgestellt, indem dem Lebensbedarf des Kindes seine finanziellen Mittel entgegengestellt werden. Der Lebensbedarf setzt sich zusammen aus dem Grundbedarf, der seit 2012 dem Grundfreibetrag entspricht, und einem behinderungsbedingten Mehrbedarf. Wird kein behinderungsbedingter Mehrbedarf geltend gemacht, ist hilfsweise der Behindertenpauschbetrag heranzuziehen.[52] Wird bereits Eingliederungshilfe und/oder Pflegegeld geleistet, kann der Behinderten-Pauschbetrag nicht zusätzlich geltend gemacht werden; dies gilt auch im Fall einer nur teilstationären Unterbringung etwa in einer Werkstatt für behinderte Menschen. Allerdings kann auch trotz der teilstationären Unterbringung noch ein zusätzlicher behinderungsbedingter Mehrbedarf anfallen, insbesondere dann, wenn das Kind hilflos ist (Merkzeichen H). Sind Nachweise über den Pflegeaufwand in diesem Fall nicht zu erbringen, ist er nach § 162 AO zu schätzen.[53] Pflegen die Eltern ihr Kind selbst, muss stattdessen der Betrag herangezogen werden, der bei Inanspruchnahme einer professionellen Pflegekraft angefallen wäre.[54]

Als finanzielle Mittel des Kindes gelten sämtliche Einnahmen, Bezüge und auch Leistungen Dritter, unabhängig davon, welchem Zweck sie dienen; einzige Ausnahme bildet das bürgerlich-rechtliche Schmerzensgeld.[55] Auch die Eingliederungshilfe gilt als finanzielles Mittel des Kindes, da sie jedoch gleichzeitig als behinderungsbedingter Mehrbedarf gilt, beeinflusst dies die Rechnung nur im Falle von Sachbezügen wie dem kostenlosen Mittagessen einer WfbM.[56] Gleiches gilt für das Blindengeld[57] sowie das Pflegegeld. Auch Sozialleistungen wie die Hilfe zum Lebensunterhalt gelten als finanzielle Mittel des Kindes, gekürzt jedoch um eventuelle Erstattungsansprüche, die das jeweilige Amt beim Kindergeldberechtigten einfordert.[58] Vermögen des Kindes ist grundsätzlich nicht zu berücksichtigen.[59]

Zusätzlich muss die Behinderung ursächlich dafür sein, dass das Kind sich nicht selbst unterhalten kann. Hierbei muss die konkrete Situation des Kindes betrachtet werden. Eine Ursächlichkeit kann in der Regel dann angenommen werden, wenn das Merkzeichen H vorliegt oder ein Grad der Behinderung von mindestens 50 vorliegt und besondere Umstände hinzutreten, durch die eine Erwerbstätigkeit auf dem allgemeinen Arbeitsmarkt ausgeschlossen ist.[60] Die Behinderung muss nicht alleinursächlich sein, es reicht bereits eine erhebliche Mitursächlichkeit.[61]

Ein Kindergeldanspruch besteht auch bei einem behinderten Kind nicht, wenn sich das Kind in Haft befindet.[62]

Verschiebung der Altersgrenzen

In Einzelfällen wurde gemäß § 32 Abs. 5 EStG über das 21. bzw. 25. Lebensjahr hinaus noch Kindergeld gezahlt, wenn und soweit ein Kind vor Erreichen der maßgeblichen Altersgrenze den gesetzlichen Grundwehrdienst oder Zivildienst geleistet, sich freiwillig für nicht mehr als drei Jahre zum Wehrdienst verpflichtet oder eine vom Grundwehrdienst befreiende Tätigkeit als Entwicklungshelfer ausgeübt hat. Die Verschiebung der Altersgrenze war jedoch auf die Dauer des inländischen gesetzlichen Grundwehrdienstes oder bei anerkannten Kriegsdienstverweigerern auf die Dauer des inländischen gesetzlichen Zivildienstes über das 21. oder 25. Lebensjahr hinaus begrenzt. Bei Verpflichtung im Katastrophenschutz, wie dem Dienst bei der Freiwilligen Feuerwehr, wurde der Fall von der Familienkasse individuell geprüft.

Diese Regelung lief zum 1. Juli 2011 aus und gilt nur noch für Altfälle, wenn der Dienst vor diesem Datum angetreten wurde. (§ 52 Abs. 32 Satz 2 EStG)

Früher geltende Altersgrenzen

Die früher geltende Altersgrenze, nach der für Kinder bis zu einem Alter von 27 Jahren Kindergeld gezahlt werden konnte, wurde 2006 in Stufen auf 25 Jahre gesenkt:

- Geburtsjahr bis 1981: Kindergeld bis zur Vollendung des 27. Lebensjahres

- Geburtsjahr 1982: Kindergeld bis zur Vollendung des 26. Lebensjahres

- Geburtsjahr ab 1983: Kindergeld bis zur Vollendung des 25. Lebensjahres

Mit der Änderung der Altersgrenzen entfällt für die betroffenen Personen ggf. auch die Möglichkeit der Beihilfeberechtigung im Beamtenrecht.

Die Übergangsregelung ist inzwischen durch Zeitablauf entfallen, gilt aber noch fort für behinderte Kinder, deren Behinderung zwischen dem 25. und dem 27. Lebensjahr vor dem 1. Januar 2007 eingetreten ist. (§ 52 Abs. 32 Satz 1 EStG)

Abzweigungsantrag

In Ausnahmefällen kann das Kind nach § 74 EStG einen Abzweigungsantrag stellen, nämlich dann, wenn die Eltern ihrer gesetzlichen Unterhaltspflicht nicht nachkommen und so das Kind nicht vom Kindergeld profitiert. Dies ist dann der Fall, wenn entweder die Eltern keinen Unterhalt zahlen oder nur einen Betrag, der unterhalb der Höhe des Kindergeldes liegt, oder wenn die Eltern nicht leistungsfähig sind und deshalb keinen Unterhalt zahlen müssen. Auch, wenn die Eltern nicht mehr unterhaltspflichtig gegenüber dem Kind sind, kann ein Abzweigungsantrag gestellt werden.[63]

Der Anspruch auf Kindergeld und damit das Recht, einen Abzweigungsantrag zu stellen, kann bei Bezug von Sozialhilfe oder Jugendhilfe auf den Sozialleistungsträger übergehen. Die Abzweigung des Kindergeldes ist grundsätzlich eine Ermessensentscheidung, bei der die Umstände des Einzelfalls überprüft werden müssen. Insbesondere müssen die Kindergeldberechtigten darlegen, welche tatsächlichen Aufwendungen ihnen durch die Betreuung des Kindes entstanden sind. Sind diese höher als das Kindergeld, ist eine Abzweigung nicht möglich.[64]

Lebt das Kind im Haushalt des Kindergeldberechtigten, hängt die Zulässigkeit einer Abzweigung davon ab, ob die Eltern selbst Grundsicherungsleistungen beziehen oder nicht. Ist das der Fall, ist ein Abzweigungsantrag in jedem Fall zulässig, da ansonsten aufgrund der Anrechnung des Kindergeldes als Einkommen der Eltern das Kindergeld dem Kind gar nicht zugutekommen kann.[65] Beziehen die Eltern hingegen keine Grundsicherungsleistungen und leisten sie durch die Aufnahme in den Haushalt Naturalunterhalt an das Kind, ist ein Abzweigungsantrag nicht zulässig.[66]

Antragsverfahren

Kindergeld wird nur auf schriftlichen Antrag gewährt. Ein amtlicher Vordruck ist nicht notwendig. Der Antrag lässt sich auch online über die Website der Familienkasse stellen. Den Antrag können auch Personen stellen, die ein berechtigtes Interesse an der Kindergeldzahlung haben, auch das Kind, wenn es zur Abzweigung des Geldes an sich berechtigt ist. Auch Institutionen wie das Jugendamt können einen Antrag bei berechtigtem Interesse stellen.

Ein Kindergeld-Anspruch besteht für jeden Monat, in dem wenigstens an einem Tag Anspruchsvoraussetzungen vorlagen. Nachträglich wurde Kindergeld vor 2018 für bis zu vier Jahre ausgezahlt. Seit 2018 wird Kindergeld rückwirkend für sechs Monate vor Antragseingang bei der Familienkasse gezahlt – wenn es nicht im Bescheid für längere Zeit festgesetzt wurde.[67] Die Zulässigkeit der längeren Auszahlung ist noch nicht letztinstanzlich entschieden.

Aufgrund des Kindergeldantrages teilt die Familienkasse der Bundesagentur für Arbeit eine Kindergeldnummer zu. Deren letzte Ziffer gibt an, wann die Überweisung erfolgt. Bei Endziffer 0 oder 1 wird Kindergeld am Monatsanfang überwiesen, bei Endziffer 2 bis 7 im Laufe des Monats und bei Endziffer 8 oder 9 am Monatsende.[68] Die Kindergeldnummer wird nicht pro Kind, sondern pro Berechtigtem zugeteilt. Sie kann auch für mehrere Geschwister gelten. Die Familienkasse prüft in Abständen, ob der Kindergeldanspruch noch besteht und das Geld in richtiger Höhe gezahlt wird.

Für Beschäftigte im öffentlichen Dienst gibt es eigene Familienkassen. Die Auszahlung des Kindergeldes erfolgt hier in der Regel mit dem Arbeitsentgelt oder der Besoldung. Ein für Kinder gewährter Familienzuschlag ist ebenfalls von einem erfolgreichen Antrag auf Kindergeld abhängig.

Vom Kindergeld abhängige Vergünstigungen

Vom Kindergeldbezug sind weitere Zulagen abhängig (Kinderadditive). Wer pro Kalenderjahr für mindestens einen Monat Kindergeld bekommt, hat auch Anspruch auf die Kinderzulagen bei der Riester-Rente. Das Gleiche gilt für die Kinderzulage zur Eigenheimzulage.

Beamte erhalten für jeden Monat, in dem Kindergeld gezahlt wird, zusätzlich den Familienzuschlag. Beihilfeberechtigte Beamte können für die Krankheitskosten jedes Kindes, für das Kindergeld zusteht, Beihilfe beantragen. Der kindbezogene Beihilfeanspruch unterscheidet sich je nach dem Dienstherrn des Beamten. Für Landesbeamte in Bayern z. B. beträgt er 80 % für Kinder. Die fehlenden 20 % müssen durch eine private Krankenversicherung abgedeckt werden. Entfällt der Kindergeldanspruch, fällt in aller Regel auch das Kind aus der Beihilfeberechtigung heraus. Die dann unter Umständen notwendige Vollversicherung in der privaten Krankenversicherung kann eine erhebliche finanzielle Mehrbelastung darstellen.

Mitarbeiter des öffentlichen Dienstes erhielten nach BAT ähnlich wie Beamte einen Zuschlag zum Ortszuschlag. Mit der Einführung des TVöD wird ein Kinderzuschlag bei Arbeitnehmern im öffentlichen Dienst nur noch für Kinder, die vor dem 1. Januar 2006 geboren wurden, als Besitzstandszulage gewährt. Im Tarifvertrag für den öffentlichen Dienst der Länder wird kein Zuschlag für Kinder mehr gewährt, Ausnahme ist das Land Hessen dessen abweichender Tarifvertrag einen Kinderzuschlag weiter vorsieht.

Unterhaltsansprüche

Kindergeld ist gemäß § 1612b BGB zur Deckung des Barbedarfs zu verwenden. Dies bedeutet, dass sich der aus dem Unterhaltsanspruch resultierende Zahlbetrag um das ganze oder hälftige Kindergeld vermindert.

Lebt der minderjährige Unterhaltsgläubiger (= Kind) bei einem Elternteil (= Unterhaltspflicht des zweiten Elternteiles wird durch Betreuung des Kindes erfüllt; § 1606 Abs. 3 Satz 2 BGB: Der Elternteil, der ein minderjähriges unverheiratetes Kind betreut, erfüllt seine Verpflichtung, zum Unterhalt des Kindes beizutragen, in der Regel durch die Pflege und die Erziehung des Kindes), vermindert sich der Zahlbetrag des anderen barunterhaltspflichtigen Elternteils um die Hälfte des (dem zweiten Elternteil ausbezahlten) Kindergeldes, § 1612b Abs. 1 Nr. 1 BGB.

In allen anderen Fällen wird das Kindergeld in voller Höhe auf den Unterhaltsanspruch angerechnet, § 1612b Abs. 1 Nr. 2 BGB.

Kindergeld und Arbeitslosengeld II

Mit der Reform des Unterhaltsrechts ab dem 1. Januar 2008 stellt der § 1612b BGB[69] das Kindergeld als Einkommen des Kindes fest, das für den Barunterhalt zu verwenden ist. Abweichend vom EStG und vom Bundeskindergeldgesetz bestimmt auch der § 11 Abs. 1 Sätze 2 und 3 SGB II[70], dass Kindergeld nicht dem kindergeldberechtigten Elternteil, sondern dem Kind zuzurechnen ist. Tacheles-sozialhilfe.de verweist in einer Kritik darauf, dass dies jedoch nur gilt, wenn es das Kind zur Sicherung des Lebensunterhaltes benötigt. Im Umkehrschluss bedeute dies und sei auch ständige Praxis von Grundsicherungsbehörden, nicht zur Deckung des Bedarfs benötigtes Kindergeld werde als vorrangiges Einkommen des Kindergeldberechtigten vom Leistungsanspruch auf Arbeitslosengeld II abgezogen.

Im Jahr 2010 bestätigte das Bundesverfassungsgericht in einer Leitsatzentscheidung: „Durch die vollständige Anrechnung des Kindergeldes wird das Grundrecht auf ein ‚menschenwürdiges Existenzminimum‘ nicht verletzt“ (BVerfG, Beschluss vom 11. März 2010 – 1 BvR 3163/09).

Kritik

- Die Kindergeldauszahlung ist bei den Familienkassen der Bundesagentur für Arbeit nicht fest terminiert, sondern hängt von der Endziffer der Kindergeldnummer ab (0–3: Auszahlung am Anfang des Monats, 4–6: ab der 2. Monatswoche, 7–9: ab der dritten Monatswoche). Somit können manche Familien, die auf das Kindergeld angewiesen sind, benachteiligt sein, wenn das Geld erst zum Ende des Monats überwiesen wird.[71]

- Für Kinder, die außerhalb von ausgewählten Programmen (wie z. B. FSJ/FÖJ) eine ehrenamtliche Tätigkeit in Vollzeit ausüben, erfolgt keine Zahlung.

- Die Auszahlung erfolgt auch bei volljährigen Kindern, die sich noch in der Ausbildung befinden, in der Regel an die Eltern.

- In konfliktbehafteten Fällen, einen Anspruchsberechtigten zwischen mehreren Berechtigten (getrennt lebende Eltern, regelmäßige zeitweilige Unterbringung bei Pflegeeltern oder Großeltern) zu bestimmen, sind die Betroffenen auf sich allein gestellt, nach § 231 FamFG die Berechtigtenbestimmung beim Familiengericht als Unterhaltssache herbeizuführen. Hier kann es zu weiterem Konfliktpotential innerhalb der Familien kommen. Auch hat der Gesetzgeber mit der Reform des ehemaligen FGG zum FamFG (2010) versäumt, einen instanzlichen Rechtsweg offenzuhalten, indem er für die Berechtigtenbestimmung den Streitwert grundsätzlich auf 300 € festsetzte (BT-Drucksache 16/6308 Seite 307: „einheitlicher Festwert von 300 €“), während die Rechtsmittel für zweitinstanzliche Gerichte einen Streit- bzw. Beschwerdewert von mindestens 600 € in Familiensachen (§ 61 Abs. 1 FamFG) vorsehen.

- Nach der EU-Erweiterung um Rumänien und Bulgarien 2007 zogen vermehrt EU-Bürger nach Deutschland, die für ihre im Heimatland gebliebenen Kinder Kindergeld beantragen können. Kritiker fordern eine Residenzpflicht, das heißt, dass Kindergeld nur noch für in Deutschland lebende Kinder gezahlt werden soll.[72][73][74] Im Februar 2016 forderten die Fraktionsvorsitzenden von CDU/CSU Volker Kauder und Gerda Hasselfeldt die Einführung entsprechender Regelungen.[75] Dieser Forderung schloss sich der SPD-Politiker Sigmar Gabriel im Dezember 2016 an.[76] Ein entsprechender Gesetzesentwurf des Bundesfinanzministers Wolfgang Schäuble wurde allerdings wegen Bedenken der EU-Kommission fallengelassen.[77] Zwischen 2010 und 2017 steigerte sich die Zahl der im Ausland lebenden Kinder, für die Kindergeld gezahlt wurde, von 61.615 auf 215.499. Die Kindergeldzahlungen ins Ausland hatten sich auf 343 Millionen Euro fast verzehnfacht.[78]

- Am 8. April 2018 äußerte der neue bayerische Ministerpräsident Markus Söder, die jetzige Gesetzeslage sei für die Bevölkerung nicht verständlich. Künftig solle sich das Kindergeld nach der Kaufkraft des Landes bemessen, in dem die Kinder leben. Er sei der festen Überzeugung, dass das „auch jeder sozialdemokratische Wähler versteht“.[79]

Verwandte Themen

- Familienleistungsausgleich – Übersicht über den Familienleistungsausgleich in Deutschland

- Kinderrente – Eine von der Kinderzahl abhängige Rente

- Kinderzuschlag – Förderung gering verdienender Familien

- Unterhaltsvorschuss – Förderung alleinerziehender Elternteile

- Kinderzulage – Kinderzulage in Deutschland: Nach dem Eigenheimzulagengesetz (Baukindergeld zur Eigenheimzulage), nach dem Einkommensteuergesetz (Riester-Rente) und nach dem Kindergeldgesetz (Kinderzuschlag)

- Waisenrente – Waisenrente

Literatur

- Bering, Stefan und Friedenberger, Martin: Reform der Familienkassen und Anhebung von Kindergeld und Kinderfreibetrag, NWB Steuer- und Wirtschaftsrecht 5/2017, 331

- Bilsdorfer, Peter: Permanente und aktuelle Baustellen im Kindergeldrecht. Neue Juristische Wochenschrift (NJW) 40/2011, 2913

Weblinks

- Informationen zum Kindergeld auf dem Familienportal des Bundesfamilienministeriums

- familienkasse.de – Bundesagentur für Arbeit

- Kindergeld-Auszahlungstermine der Familienkasse

- Kindergeld-Antrag bei Geburt

- FAQs zum Kindergeld auf familienkasse-info.de

- Bundeskindergeldgesetz (BKGG)

- Wendt: Grundfragen der Familienbesteuerung, Vortrag

- Bundeszentralamt für Steuern zum Familienleistungsausgleich

- Kindergeld im JuraWiki

- Studie des FiBS zur Umfinanzierung der Elternkosten (PDF; 660 kB)

- Studie des Berlin-Instituts für Bevölkerung und Entwicklung: Kinderzahlen und Familienpolitik im europäischen Vergleich (Memento vom 19. Oktober 2012 im Internet Archive)

- Gesetze, Merkblätter, Dienstanweisung und Urteile zum Kindergeld

Einzelnachweise

- BVerfG, 10. November 1998, Az. 2 BvL 42/93 - Kinderexistenzminimum I

- Gesetz zur Beendigung der Sonderzuständigkeit der Familienkassen des öffentlichen Dienstes im Bereich des Bundes, BGBl. I S. 2835

- BFH, 23. März 2005, AZ III R 91/03

- EuGH, 22. Oktober 2015, AZ C-378/14

- BFH, 4. Februar 2016, AZ III R 17/13

- BFH, 10. März 2016, AZ III R 62/12

- BFH, 25. September 2014, AZ III R 10/14

- BFH, 17. Oktober 2013, AZ III R 22/13

- BFH, 15. Februar 2017, AZ III B 93/16

- BSG, 19. Februar 2009, AZ B 10 KG 2/07 R

- BSG, 8. April 1992, AZ 10 RKg 12/91

- LSG Niedersachsen-Bremen, 20. Februar 2011, AZ L 8/3 KG 5/00

- BFH, 13. Juli 2016, AZ XI R 16/15

- Bundesfinanzhof, Urteil vom 16. Mai 2013 - III R 8/11

- BFH, 5. Februar 2015, AZ III R 19/14

- BSG, 5. Mai 2015, AZ B 10 KG 1/14 R

- Vgl. DA FamEStG zu § 62 EStG http://www.fluechtlingsinfo-berlin.de/fr/pdf/Weisung_Kindergeld_260508.pdf

- Siehe beispielsweise das Urteil des Finanzgerichts Schleswig-Holstein (Az.: 4 K 138), n-tv.de: Kein Kindergeld für Nachwuchs in der Türkei

- "Organisierter Betrug bei Kindergeld für EU-Ausländer" welt.de/N24 vom 30. Mai 2017

- spiegel.de vom 9. August 2018: Zahl ausländischer Kindergeldempfänger steigt

- Welt.de: 83 Prozent der Deutschen gegen Kindergeld-Zahlungen ins EU-Ausland, 10. August 2018

- Spiegel.de: EU-Kommission lehnt Neuregelung von Kindergeld ab, 15. August 2018

- Klaus Jörg Ruhl: Verordnete Unterordnung. Berufstätige Frauen zwischen Wirtschaftswachstum und konservativer Ideologie in der Nachkriegszeit (1945–1963). Oldenbourg Verlag 1994, S. 161.

- BGBl. 1961 I S. 1001

- BGBl. 1970 I S. 1725

- BGBl. 1975 I S. 312

- BMF: Datensammlung zur Steuerpolitik 2007 – Tabellen 20.2 und 20.4 (Seite nicht mehr abrufbar, Suche in Webarchiven) sowie BMF: Datensammlung zur Steuerpolitik 2008 – Tabelle 20.1.1 (Memento vom 20. September 2009 im Internet Archive)

- Tabelle des Bundesamtes für zentrale Dienste (Memento vom 7. September 2012 im Internet Archive), abgerufen am 8. Juni 2013.

- Bundesministerium für Familie, Senioren, Frauen und Jugend: Kabinett beschließt Kinderbonus für jedes Kind: Kinderbonus. 12. Juni 2020, abgerufen am 2. August 2020.

- Kinderbonus: Anspruch, Auszahlung, Höhe. Bundesagentur für Arbeit. Abgerufen am 31. Mai 2021.

- Bundeszentralamt für Steuern: Dienstanweisung zur Durchführung des Familienleistungsausgleichs nach dem X. Abschnitt des Einkommensteuergesetzes. Stand 2012 (PDF).

- BFH, Urteil vom 19. März 2002 (Seite nicht mehr abrufbar, Suche in Webarchiven) , Az. VIII R 52/01; Volltext.

- BFH, Urteil vom 30. Oktober 2002 (Memento vom 2. März 2016 im Internet Archive), Az. VIII R 86/00; Volltext

- Vollendung erfolgt mit Ablauf des Tages vor dem Geburtstag, § 187 Abs. 2 Satz 2 BGB, § 188 Abs. 2 BGB

- BFH, 15. Juli 2003, AZ VIII R 105/01

- BFH, 9. Juni 1999, AZ VI R 143/98

- BFH, 28. April 2010, AZ III R 93/08

- BFH, 2. April 2009, AZ III R 85/08

- BFH, 18. März 2009, AZ III R 26/06

- BFH, Urteil vom 21. März 2019, AZ III R 17/18

- BFH, Urteil vom 3. Juli 2014, AZ III R 52/13

- BFH, 3. September 2015, AZ VI R 9/15

- BFH, Urteil vom 4. Februar 2016, AZ III R 14/15

- BFH, Urteil vom 11. Dezember 2018, AZ III R 26/18

- BFH, Urteil vom 20. Februar 2019, AZ III R 42/18

- BFH, 13. Juni 2013, AZ III R 58/12

- BFH, 18. März 2009, AZ III R 33/07

- Karlsruhe bestätigt Fallbeileffekt beim Kindergeld. welt.de. 12. August 2010

- Kindergeld für volljährige Kinder. kindergeld.org. 21. Januar 2019

- BFH, Urteil vom 21. August 2021, AZ III R 41/19

- Bundeskindergeldgesetz (BKGG), auf gesetze-im-internet.de

- BFH, 15. Oktober 1999, AZ VI R 40/98

- BFH, 24. August 2004, AZ VIII R 50/03

- BFH, 24. August 2004, AZ VIII R 59/01

- BFH, 13. April 2016, AZ III R 28/15

- BFH, 9. Februar 2012, AZ III R 53/10

- BFH, 31. August 2006, AZ III R 71/05

- BFH, 26. November 2003, AZ VIII R 32/02

- BFH, 19. August 2002, AZ VIII R 17/02

- BFH, 14. Dezember 2001, AZ VI B 178/01

- BFH, 19. November 2008, AZ III R 105/07

- Bundesfinanzhof, Urteil vom 30. April 2014, XI R 24/13. Abgerufen am 6. März 2022.

- BFH, 16. April 2002, AZ VIII R 50/01

- BFH, 9. Februar 2009, AZ III R 37/07

- BFH, 17. Dezember 2008, AZ III R 6/07

- BFH, 18. April 2013, AZ V R 48/11

- Kindergeld: Auszahlung auch mehr als sechs Monate rückwirkend, abgerufen am 15. Mai 2019.

- Wissenswertes zum Kindergeld von der VLH e.V., abgerufen am 11. September 2014.

- § 1612b BGB - Einzelnorm. Abgerufen am 9. November 2017.

- § 11 SGB II Zu berücksichtigendes Einkommen. Abgerufen am 9. November 2017.

- Auszahlungstermine 2018. Bundesagentur für Arbeit (BA), abgerufen am 16. August 2018.

- Einwanderung von Bulgaren und Roma: Noch ärmer als Hartz IV, auf taz.de

- Mehr Zuwanderer beantragen Hartz IV und Kindergeld. In: sueddeutsche.de. 3. Mai 2013, abgerufen am 2. April 2018.

- Armutszuwanderung – Offenbach hat präzise Forderungen, auf main-echo.de

- Spiegel.de: Union will Kindergeld für EU-Ausländer kürzen

- Welt.de: Gabriel fordert Kürzung des Kindergelds für EU-Ausländer

- Welt.de: Organisierter Betrug bei Kindergeld für EU-Ausländer

- rad./dpa: Knapp 350 Millionen Euro Kindergeld gehen ins Ausland. In: FAZ.net. 21. März 2018, abgerufen am 13. Oktober 2018.

- Söder will nur bestimmte Zuwandererkinder zum Unterricht zulassen, FAZ.net (bezugnehmend auf ein Interview in Bild am Sonntag): Markus Söder »Deutschklassen - für Flüchtlingskinder - Erst später sollen sie in die normalen Klassen kommen