Beitragsbemessungsgrenze

Die Beitragsbemessungsgrenze ist eine Rechengröße im deutschen Sozialversicherungsrecht. Sie bestimmt, bis zu welchem Betrag die beitragspflichtigen Einnahmen von gesetzlich Versicherten für die Beitragsberechnung der gesetzlichen Sozialversicherung herangezogen werden. Der Teil der Einnahmen, der die jeweilige Grenze übersteigt, bleibt für die Beitragsberechnung außer Betracht.

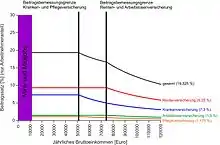

Es gibt zwei unterschiedliche Werte: Einen für die gesetzliche Renten- und Arbeitslosenversicherung, einen für die gesetzliche Kranken- und Pflegeversicherung.

Das Überschreiten der Beitragsbemessungsgrenze führt nicht zur Versicherungsfreiheit.

In der österreichischen Sozialversicherung hat die Höchstbeitragsgrundlage eine entsprechende Funktion.

Allgemeines

Der Beitrag zur gesetzlichen Renten-, Arbeitslosen-, Kranken- und Pflegeversicherung wird jeweils in einem Prozentsatz vom sozialversicherungspflichtigen Arbeitsentgelt bemessen. Übersteigt das Arbeitsentgelt die Beitragsbemessungsgrenze, wird der Versicherungsbeitrag höchstens von diesem Grenzbetrag erhoben. Vom Erreichen der Beitragsbemessungsgrenze an bleiben die absoluten Beiträge zur jeweiligen Versicherung konstant, sodass der prozentuale Anteil am Bruttoeinkommen sinkt.

Jährliche Anpassung

Die Beitragsbemessungsgrenzen werden jährlich von der Bundesregierung durch Rechtsverordnung angepasst, und zwar in dem Verhältnis, in dem die Bruttolöhne und -gehälter je Arbeitnehmer im vergangenen zu den entsprechenden Bruttolöhnen und -gehältern im vorvergangenen Kalenderjahr stehen, aufgerundet auf das nächsthöhere Vielfache von 600 €/Jahr bzw. 50 €/Monat. (§ 159 SGB)

Im Jahr 2003 wurde die Beitragsbemessungsgrenze für die gesetzliche Rentenversicherung abweichend von dieser Regel einmalig stärker angehoben.[1]

Versicherungsarten

Gesetzliche Rentenversicherung

In der gesetzlichen Rentenversicherung gibt es unterschiedliche Beitragsbemessungsgrenzen für die allgemeine und die knappschaftliche Rentenversicherung. Die frühere Unterscheidung zwischen Arbeiter- und Angestellten-Rentenversicherung hingegen ist weggefallen.

Für das Beitrittsgebiet (in der Tabelle unten als „Ost“ bezeichnet) gilt ab 1990 eine besondere Beitragsbemessungsgrenze, § 228a Abs. 1 S. 1 Nr. 2 in Verbindung mit Anlage 2a SGB VI; das weitere Bundesgebiet wird mit „West“ bezeichnet (Anlage 2 SGB VI).

Entwicklung der Höhe der besonderen Jahresarbeitsentgeltgrenze in der Gesetzlichen Rentenversicherung

| 2022 bis 1990 | ||||||||

|---|---|---|---|---|---|---|---|---|

| Jahr | Allgemeine Rentenversicherung | Knappschaftliche Rentenversicherung | ||||||

| monatlich | jährlich | monatlich | jährlich | |||||

| West | Ost | West | Ost | West | Ost | West | Ost | |

| 2022[2][3] | 7.050 € | 6.750 € | 84.600 € | 81.000 € | 8.650 € | 8.350 € | 103.800 € | 100.200 € |

| 2021[4] | 7.100 € | 6.700 € | 85.200 € | 80.400 € | 8.700 € | 8.250 € | 104.400 € | 99.000 € |

| 2020[5] | 6.900 € | 6.450 € | 82.800 € | 77.400 € | 8.450 € | 7.900 € | 101.400 € | 94.800 € |

| 2019[6] | 6.700 € | 6.150 € | 80.400 € | 73.800 € | 8.200 € | 7.600 € | 98.400 € | 91.200 € |

| 2018[7] | 6.500 € | 5.800 € | 78.000 € | 69.600 € | 8.000 € | 7.150 € | 96.000 € | 85.800 € |

| 2017[8] | 6.350 € | 5.700 € | 76.200 € | 68.400 € | 7.850 € | 7.000 € | 94.200 € | 84.000 € |

| 2016[9] | 6.200 € | 5.400 € | 74.400 € | 64.800 € | 7.650 € | 6.650 € | 91.800 € | 79.800 € |

| 2015[10] | 6.050 € | 5.200 € | 72.600 € | 62.400 € | 7.450 € | 6.350 € | 89.400 € | 76.200 € |

| 2014 | 5.950 € | 5.000 € | 71.400 € | 60.000 € | 7.300 € | 6.150 € | 87.600 € | 73.800 € |

| 2013 | 5.800 € | 4.900 € | 69.600 € | 58.800 € | 7.100 € | 6.050 € | 85.200 € | 72.600 € |

| 2012 | 5.600 € | 4.800 € | 67.200 € | 57.600 € | 6.900 € | 5.900 € | |rowspan="2" | 70.800 € | |

| 2011 | 5.500 € | 66.000 € | 6.750 € | 81.000 € | ||||

| 2010 | 4.650 € | 55.800 € | 6.800 € | 5.700 € | 81.600 € | 68.400 € | ||

| 2009 | 5.400 € | 4.550 € | 64.800 € | 54.600 € | 6.650 € | 5.600 € | 79.800 € | 67.200 € |

| 2008 | 5.300 € | 4.500 € | 63.600 € | 54.000 € | 6.550 € | 5.550 € | 78.600 € | 66.600 € |

| 2007 | 5.250 € | 4.550 € | 63.000 € | 54.600 € | 6.450 € | 77.400 € | ||

| 2006 | 4.400 € | 52.800 € | 5.400 € | 64.800 € | ||||

| 2005 | 5.200 € | 62.400 € | 6.400 € | 76.800 € | ||||

| 2004 | 5.150 € | 4.350 € | 61.800 € | 52.200 € | 6.350 € | 5.350 € | 76.200 € | 64.200 € |

| 2003 | 5.100 € | 4.250 € | 61.200 € | 51.000 € | 6.250 € | 5.250 € | 75.000 € | 63.000 € |

| 2002 | 4.500 € | 3.750 € | 54.000 € | 45.000 € | 5.550 € | 4.650 € | 66.600 € | 55.800 € |

| 2001 | 8.700 DM | 7.300 DM | 104.400 DM | 87.600 DM | 10.700 DM | 9.000 DM | 128.400 DM | 108.000 DM |

| 2000 | 8.600 DM | 7.100 DM | 103.200 DM | 85.200 DM | 10.600 DM | 8.700 DM | 127.200 DM | 104.400 DM |

| 1999 | 8.500 DM | 7.200 DM | 102.000 DM | 86.400 DM | 10.400 DM | 8.800 DM | 124.800 DM | 105.600 DM |

| 1998 | 8.400 DM | 7.000 DM | 100.800 DM | 84.000 DM | 10.300 DM | 8.600 DM | 123.600 DM | 103.200 DM |

| 1997 | 8.200 DM | 7.100 DM | 98.400 DM | 85.200 DM | 10.100 DM | 8.700 DM | 121.200 DM | 104.400 DM |

| 1996 | 8.000 DM | 6.800 DM | 96.000 DM | 81.600 DM | 9.800 DM | 8.400 DM | 117.600 DM | 100.800 DM |

| 1995 | 7.800 DM | 6.400 DM | 93.600 DM | 76.800 DM | 9.600 DM | 7.800 DM | 115.200 DM | 93.600 DM |

| 1994 | 7.600 DM | 5.900 DM | 91.200 DM | 70.800 DM | 9.400 DM | 7.300 DM | 112.800 DM | 87.600 DM |

| 1993 | 7.200 DM | 5.300 DM | 86.400 DM | 63.600 DM | 8.900 DM | 6.600 DM | 106.800 DM | 78.000 DM |

| 1992 | 6.800 DM | 4.800 DM | 81.600 DM | 57.600 DM | 8.400 DM | 4.800 DM | 100.800 DM | 57.600 DM |

| 1991 2. Hj. | 6.500 DM | 3.400 DM | 78.000 DM | 40.800 DM | 8.000 DM | 3.400 DM | 96.000 DM | 40.800 DM |

| 1991 1. Hj. | 3.000 DM | 36.000 DM | 3.000 DM | 36.000 DM | ||||

| 1990 2. Hj. | 6.300 DM | 2.700 DM | 75.600 DM | 32.400 DM | 7.800 DM | 2.700 DM | 93.600 DM | 32.400 DM |

| 1990 1. Hj. | ||||||||

| in den Jahren 1959–1989 | ||||||||

|---|---|---|---|---|---|---|---|---|

| Jahr | Allgemeine Rentenversicherung | Knappschaftliche Rentenversicherung | ||||||

| monatlich | jährlich | monatlich | jährlich | |||||

| West | Ost | West | Ost | West | Ost | West | Ost | |

| 1959 | DM | 9.600 DM | 1.000 DM | 12.000 DM | ||||

| 1960 | 850 DM | 10.200 DM | ||||||

| 1961 | 900 DM | 10.800 DM | 1.100 DM | 13.200 DM | ||||

| 1962 | 950 DM | 11.400 DM | ||||||

| 1963 | 1.000 DM | 12.000 DM | 1.200 DM | 14.400 DM | ||||

| 1964 | 1.100 DM | 13.200 DM | 1.400 DM | 16.800 DM | ||||

| 1965 | 1.200 DM | 14.400 DM | 1.500 DM | 18.000 DM | ||||

| 1966 | 1.300 DM | 15.600 DM | 1.600 DM | 19.200 DM | ||||

| 1967 | 1.400 DM | 16.800 DM | 1.700 DM | 20.400 DM | ||||

| 1968 | 1.600 DM | 19.200 DM | 1.900 DM | 22.800 DM | ||||

| 1969 | 1.700 DM | 20.400 DM | 2.000 DM | 24.000 DM | ||||

| 1970 | 1.800 DM | 21.600 DM | 2.100 DM | 25.200 DM | ||||

| 1971 | 1.900 DM | 22.800 DM | 2.300 DM | 27.600 DM | ||||

| 1972 | 2.100 DM | 25.200 DM | 2.500 DM | 30.000 DM | ||||

| 1973 | 2.300 DM | 27.600 DM | 2.800 DM | 33.600 DM | ||||

| 1974 | 2.500 DM | 30.000 DM | 3.100 DM | 37.200 DM | ||||

| 1975 | 2.800 DM | 33.600 DM | 3.400 DM | 40.800 DM | ||||

| 1976 | 3.100 DM | 37.200 DM | 3.800 DM | 45.600 DM | ||||

| 1977 | 3.400 DM | 40.800 DM | 4.200 DM | 50.400 DM | ||||

| 1978 | 3.700 DM | 44.400 DM | 4.600 DM | 55.200 DM | ||||

| 1979 | 4.000 DM | 48.000 DM | 4.800 DM | 57.600 DM | ||||

| 1980 | 4.200 DM | 50.400 DM | 5.100 DM | 61.200 DM | ||||

| 1981 | 4.400 DM | 52.800 DM | 5.400 DM | 64.800 DM | ||||

| 1982 | 4.700 DM | 56.400 DM | 5.800 DM | 69.600 DM | ||||

| 1983 | 5.000 DM | 60.000 DM | 6.100 DM | 73.200 DM | ||||

| 1984 | 5.200 DM | 62.400 DM | 6.400 DM | 76.800 DM | ||||

| 1985 | 5.400 DM | 64.800 DM | 6.700 DM | 80.400 DM | ||||

| 1986 | 5.600 DM | 67.200 DM | 6.900 DM | 82.800 DM | ||||

| 1987 | 5.700 DM | 68.400 DM | 7.100 DM | 85.200 DM | ||||

| 1988 | 6.000 DM | 72.000 DM | 7.300 DM | 87.600 DM | ||||

| 1989 | 6.100 DM | 73.200 DM | 7.500 DM | 90.000 DM | ||||

Gesetzliche Arbeitslosenversicherung

Die Beitragsbemessungsgrenzen in der Arbeitslosenversicherung entsprechen denen der allgemeinen Rentenversicherung (§ 341 Abs. 4 SGB III).

Gesetzliche Kranken- und Pflegeversicherung

Die Beitragsbemessungsgrenze in der gesetzlichen Krankenversicherung und in der sozialen Pflegeversicherung entspricht nach § 223 Abs. 3 SGB V bzw. § 55 Abs. 2 SGB XI in ihrer Höhe der besonderen Jahresarbeitsentgeltgrenze, die in § 6 Abs. 7 SGB V geregelt ist. Während diese Beitragsbemessungsgrenze bestimmt, bis zu welcher Höhe die Einnahmen des Versicherten beitragspflichtig sind, ist die Versicherungspflichtgrenze maßgeblich für die Frage, bis zu welcher Höhe des Arbeitsentgelts Arbeitnehmer pflichtversichert sind, dies ist die allgemeine Jahresarbeitsentgeltgrenze.

Bei der Jahresarbeitsentgeltgrenze wird unterschieden zwischen

- Allgemeine Jahresarbeitsentgeltgrenze nach § 6 Abs. 6 SGB V: Diese gilt für alle Arbeiter und Angestellten, die sich seit dem 1. Januar 2003 neu privat krankenversichert haben. Sie ist höher als die Besondere Jahresarbeitsentgeltgrenze.

- Besondere Jahresarbeitsentgeltgrenze nach § 6 Abs. 7 SGB V: Diese gilt (als Versicherungspflichtgrenze) nur für Arbeiter und Angestellte, die bereits am 31. Dezember 2002 privat krankenversichert waren. Von ihr wird (für alle Beschäftigten) die Beitragsbemessungsgrenze für die gesetzliche Kranken- und Pflegeversicherung abgeleitet.

Vor 2003 gab es dieser Unterscheidung nicht, bis 2002 einschließlich waren beide Grenzen identisch:

Entwicklung der Höhe der Beitragsbemessungsgrenze und Versicherungspflichtgrenze in der Kranken- und Pflegeversicherung

| in den Jahren 1960–1999 | |||

|---|---|---|---|

| Jahr | monatlich | jährlich | Veränderung ggü. Vorjahr |

| 1960 | 637,50 DM | 7.650 DM | |

| 1961 | 675,00 DM | 8.100 DM | + 5,88 % |

| 1962 | 712,50 DM | 8.550 DM | + 5,56 % |

| 1963 | 750,00 DM | 9.000 DM | + 5,26 % |

| 1964 | 825,00 DM | 9.900 DM | +10,00 % |

| 1965 | 900,00 DM | 10.800 DM | + 9,09 % |

| 1966 | 975,00 DM | 11.700 DM | + 8,33 % |

| 1967 | 1.050,00 DM | 12.600 DM | + 7,69 % |

| 1968 | 1.200,00 DM | 14.400 DM | +14,29 % |

| 1969 | 1.275,00 DM | 15.300 DM | + 6,25 % |

| 1970 | 1.350,00 DM | 16.200 DM | + 5,88 % |

| 1971 | 1.425,00 DM | 17.100 DM | + 5,56 % |

| 1972 | 1.575,00 DM | 18.900 DM | +10,53 % |

| 1973 | 1.725,00 DM | 20.700 DM | + 9,52 % |

| 1974 | 1.875,00 DM | 22.500 DM | + 8,70 % |

| 1975 | 2.100,00 DM | 25.200 DM | +12,00 % |

| 1976 | 2.325,00 DM | 27.900 DM | +10,71 % |

| 1977 | 2.550,00 DM | 30.600 DM | + 9,68 % |

| 1978 | 2.775,00 DM | 33.300 DM | + 8,82 % |

| 1979 | 3.000,00 DM | 36.000 DM | + 8,11 % |

| 1980 | 3.150,00 DM | 37.800 DM | + 5,00 % |

| 1981 | 3.300,00 DM | 39.600 DM | + 4,76 % |

| 1982 | 3.525,00 DM | 42.300 DM | + 6,82 % |

| 1983 | 3.750,00 DM | 45.000 DM | + 6,38 % |

| 1984 | 3.900,00 DM | 46.800 DM | + 4,00 % |

| 1985 | 4.050,00 DM | 48.600 DM | + 3,85 % |

| 1986 | 4.200,00 DM | 50.400 DM | + 3,70 % |

| 1987 | 4.275,00 DM | 51.300 DM | + 1,79 % |

| 1988 | 4.500,00 DM | 54.000 DM | + 5,26 % |

| 1989 | 4.575,00 DM | 54.900 DM | + 1,67 % |

| 1990 | 4.725,00 DM | 56.700 DM | + 3,28 % |

| 1991 | 4.875,00 DM | 58.500 DM | + 3,17 % |

| 1992 | 5.100,00 DM | 61.200 DM | + 4,62 % |

| 1993 | 5.400,00 DM | 64.800 DM | + 5,88 % |

| 1994 | 5.700,00 DM | 68.400 DM | + 5,56 % |

| 1995 | 5.850,00 DM | 70.200 DM | + 2,63 % |

| 1996 | 6.000,00 DM | 72.000 DM | + 2,56 % |

| 1997 | 6.150,00 DM | 73.800 DM | + 2,50 % |

| 1998 | 6.300,00 DM | 75.600 DM | + 2,44 % |

| 1999 | 6.375,00 DM | 76.500 DM | + 1,19 % |

Für die Entwicklung ab dem Jahr 2000 siehe Jahresarbeitsentgeltgrenze.

Steuerliche Auswirkungen

Seit 2004 ist die steuerliche Vorsorgepauschale unter anderem wieder von der Höhe der Beitragsbemessungsgrenze abhängig.

Hintergrund

Eine Umverteilung zwischen gering und besser verdienenden Arbeitnehmern war bei der Konzeption der Sozialversicherungen nicht geplant, weshalb die Höhe der eingezahlten Beiträge etwa in der Rentenversicherung die Höhe der ausgezahlten Leistungen bestimmte. Dies galt ursprünglich auch für die Krankenkassen, deren Ausgaben ursprünglich zu fast 95 Prozent für die Auszahlung des (vom Einzahlungsbetrag abhängigen) Krankengeldes aufgewandt wurden. Bei Personen mit einem Einkommen über der Beitragsbemessungsgrenze wurde unterstellt, dass diese keinen oder zumindest keinen über diesen Beitrag hinausgehenden Schutz durch die Sozialkassen benötigen.

Kritik

Bei den Krankenversicherungen wird kritisiert, dass bei fast gleichen Leistungen vom Arbeitseinkommen abhängige Beiträge erhoben werden (Ausnahme: Krankengeld). Daher wird teilweise für durchschnittsrisikoäquivalente Beiträge (Pauschalen, abwertend auch „Kopfprämie“ genannt) plädiert.

Die Beitragsbemessungsgrenze bewirkt eine unterschiedliche finanzielle Belastung von Familien je nach Aufteilung der Erwerbsarbeit: So zahlen Ehepartner bei gleichem Familieneinkommen, sofern es über der Bemessungsgrenze liegt, in Ein- und in Zweiverdienerehen unterschiedlich hohe Beiträge, da die insgesamt fälligen Beiträge von der Verteilung des Einkommens auf die Ehepartner abhängen.[11] Allgemeiner werden aufgrund der Beitragsbemessungsgrenze Ehepaare mit ungleich hohem Einkommen, sofern ein Einkommen über und das andere unter der Beitragsbemessungsgrenze liegt, gegenüber Ehepaaren mit zwei gleich hohen Einkommen begünstigt.[12]

Die ehemalige Familienministerin Renate Schmidt forderte 2016 gemeinsam mit Autorin Helma Sick, die Beitragsbemessungsgrenze ganz abzuschaffen oder zumindest zu verdoppeln und das dadurch zusätzlich eingenommene Geld in die Familienpolitik zu investieren.[13]

Siehe auch

Weblinks

Einzelnachweise

- Beitragssatzsicherungsgesetz vom 23. Dezember 2002

- §§ 3 und 4 Abs. 2 der Sozialversicherungs-Rechengrößenverordnung 2022

- Sozialversicherung - Neue Rechengrößen ab 2022. www.bundesregierung.de, 26. November 2021, abgerufen am 9. Dezember 2021.

- §§ 3 und 4 Abs. 2 der Sozialversicherungs-Rechengrößenverordnung 2021

- §§ 3 und 4 Abs. 2 der Sozialversicherungs-Rechengrößenverordnung 2020

- §§ 3 und 4 Abs. 2 der Sozialversicherungs-Rechengrößenverordnung 2019

- §§ 3 und 4 Abs. 2 der Sozialversicherungs-Rechengrößenverordnung 2018

- §§ 3 und 4 Abs. 2 der Sozialversicherungs-Rechengrößenverordnung 2017

- §§ 3 und 4 Abs. 2 der Sozialversicherungs-Rechengrößenverordnung 2016

- §§ 3 und 4 Abs. 2 der Sozialversicherungs-Rechengrößenverordnung 2015

- Handwörterbuch der Wirtschaftswissenschaft (HdWW), Band 3, Willi Albers (Hrsg.), 1981, ISBN 3-525-10258-5, S. 331

- Friedrich Breyer, Peter Zweifel, Mathias Kifmann: Gesundheitsökonomik, Springer-Verlag, 2012, ISBN 978-3-642-30894-9. S. 236.

- Lesung mit Bundesfamilienministerin a. D.: Ein Mann ist keine Altersvorsorge. (Nicht mehr online verfügbar.) wochenblatt.de, 11. November 2016, archiviert vom Original am 18. November 2016; abgerufen am 17. November 2016.