Geringfügige Beschäftigung

Eine geringfügige Beschäftigung ist

- eine Beschäftigung in einem Arbeitsverhältnis,

- in dem das regelmäßige Arbeitsentgelt einen gesetzlich definierten Höchstbetrag nicht übersteigt (geringfügig entlohnte Beschäftigung) oder

- das nur von kurzer Dauer ist (kurzfristige Beschäftigung).

Daraus ergeben sich je nach nationalem Recht verschiedene sozialversicherungsrechtliche und steuerrechtliche Besonderheiten. In Deutschland spricht man auch von einem Minijob oder, in Bezug auf eine geringfügig entlohnte Beschäftigung, auch von einem 450-Euro-Job.

Geringfügig Beschäftigte sind nach deutschem Recht in dieser Beschäftigung in der gesetzlichen Kranken-, Pflege- und Arbeitslosenversicherung nicht versicherungspflichtig.[1] Von der Rentenversicherungspflicht können sie sich befreien lassen.[2] Der Arbeitgeber trägt einen pauschalen Beitrag zur Kranken- und Rentenversicherung. Daraus folgt aber kein Krankenversicherungsschutz für den Arbeitnehmer.[3] Nach § 40a Einkommensteuergesetz ist eine Pauschalierung der Lohnsteuer, des Solidaritätszuschlags und der Kirchensteuer möglich. Die deutsche Besteuerung von Minijobs steht insbesondere bei der Anwendung des Ehegattensplittings in der Kritik.[4]

Laut einer Ankündigung vom amtierenden Arbeitsminister Hubertus Heil (SPD) soll die Obergrenze für geringfügige Beschäftigungen ab dem 1. Oktober 2022 auf 520 Euro steigen.[5]

Deutschland

Geringfügig entlohnte Beschäftigung

In Deutschland liegt eine geringfügig entlohnte Beschäftigung nach § 8 Abs. 1 Nr. 1 SGB IV vor, wenn das Arbeitsentgelt aus dieser Beschäftigung regelmäßig im Monat eine Entgeltgrenze von 450 € (bis 31. Dezember 2012: 400 €; vormals: „630-Mark-Jobs“[6]) nicht überschreitet. Die wöchentliche Arbeitszeit und die Anzahl der monatlichen Arbeitseinsätze sind dabei seit 1. April 2003 unerheblich.[7] Hat eine Person zwei oder mehrere geringfügig entlohnte Beschäftigungsverhältnisse und beträgt das Entgelt hieraus insgesamt mehr als die Geringfügigkeitsgrenze, so ist keine dieser Beschäftigungen geringfügig. Übt sie neben einer versicherungspflichtigen Beschäftigung eine geringfügige Beschäftigung bei einem anderen Arbeitgeber aus, so werden die Entgelte dieser geringfügig entlohnten Beschäftigung nicht zusammengerechnet mit der Folge, dass diese Zweitbeschäftigung lediglich den pauschalen Abgaben unterliegt. Jede weitere geringfügige Beschäftigung neben einer bestehenden und für sich gesehenen versicherungspflichtigen Beschäftigung führt jedoch zur Versicherungspflicht in der Kranken-, Pflege- und Rentenversicherung.

Arbeitsentgelt sind alle laufenden oder einmaligen Einnahmen aus einer Beschäftigung, gleichgültig, ob ein Rechtsanspruch auf die Einnahmen besteht, unter welcher Bezeichnung oder in welcher Form sie geleistet werden und ob sie unmittelbar aus der Beschäftigung oder im Zusammenhang mit ihr erzielt werden. Entgeltbestandteile, die für Entgeltumwandlung nach dem Gesetz zur Verbesserung der betrieblichen Altersversorgung zugunsten einer betrieblichen Altersversorgung verwendet werden, sind nicht dem Arbeitsentgelt zuzurechnen, soweit sie 4 % der Beitragsbemessungsgrenze der allgemeinen Rentenversicherung nicht übersteigen (§ 3 Nr. 63 EStG). Steuerfreie Aufwandsentschädigungen und die in § 3 Nr. 26 EStG und in § 3 Nr. 26a EStG genannten steuerfreien Einnahmen gelten ebenfalls nicht als Arbeitsentgelt. Die Vergütung eines geringfügig entlohnten Beschäftigten für die geleisteten Arbeitsstunden ausschließlich mit Sachbezügen (zum Beispiel geldwerter Vorteil aus der Nutzungsmöglichkeit eines Firmenfahrzeugs) ist seit Einführung des Mindestlohns zum 1. Januar 2015 in Deutschland nicht mehr möglich, da der Mindestlohnanspruch nach § 1 Abs. 1 MiLoG nur noch in Geld erfüllt werden kann.

Um das regelmäßige Arbeitsentgelt zu ermitteln, wird zum Zeitpunkt der Aufnahme der Beschäftigung in einer vorausschauenden Betrachtung das Arbeitsentgelt eines Zeitjahres unter Berücksichtigung von Einmalzahlungen wie Weihnachts- und Urlaubsgeld zugrunde gelegt, oder, wenn das Beschäftigungsverhältnis kürzer ist, dessen Dauer. Das monatliche Entgelt für diesen Zeitraum darf im Durchschnitt die Entgeltgrenze von 450 € pro Monat nicht überschreiten.[8] Bei ganzjähriger Beschäftigung sind dies maximal 5.400 € im Jahr. Die Einhaltung der Entgeltgrenze ist bei jeder Veränderung in den Verhältnissen, die von Dauer ist, zu prüfen. Überschreitet das regelmäßige Arbeitsentgelt bei erneuter Prüfung die Entgeltgrenze, so tritt vom Zeitpunkt des Überschreitens an Versicherungspflicht in der Sozialversicherung ein. Dies gilt auch immer dann, wenn die Entgeltgrenze durch Aufnahme einer weiteren geringfügigen Beschäftigung überschritten wird. Zeiten der Vergangenheit bleiben bei Erfüllung der gesetzlichen Aufzeichnungspflichten in der Regel versicherungsfrei (§ 8 Abs. 2 SGB IV).

Kurzfristige Beschäftigung

Eine kurzfristige Beschäftigung nach § 8 Abs. 1 Nr. 2 SGB IV liegt in Deutschland vor, wenn die Beschäftigung aufgrund ihrer Art (z. B. saisonale Arbeit) oder im Voraus vertraglich innerhalb eines Kalenderjahres auf längstens 3 Monate oder 70 Arbeitstage begrenzt ist. Bis 2014 lag die Höchstgrenze bei 2 Monaten oder 50 Arbeitstagen.[9]

Eine kurzfristige Beschäftigung erfüllt dann nicht mehr die Voraussetzungen einer geringfügigen Beschäftigung, wenn die Beschäftigung berufsmäßig ausgeübt wird, also für den Betroffenen nicht von untergeordneter wirtschaftlicher Bedeutung ist, und ihr Arbeitsentgelt 450 € im Monat übersteigt.[10] Mit einem überraschenden Urteil vom 5. Dezember 2017 hat das Bundessozialgericht (BSG) entschieden, dass die Grenze zur Überprüfung der Berufsmäßigkeit von monatlich 450 Euro nicht anteilig auf die Tage eines kürzeren, nur tageweisen Beschäftigungszeitraums herunter gebrochen werden darf, sondern die rückwirkende Prüfung der Berufsmäßigkeit im Rahmen einer Betriebsprüfung erst dann erfolgt, wenn insgesamt mehr als 450 Euro innerhalb eines Monats verdient wurden[11]. Im Vorfeld muss ein Arbeitgeber die Kriterien der Berufsmäßigkeit aber weiterhin immer bei Beschäftigungsbeginn prüfen, denn eine Entscheidung über das Vorliegen der Berufsmäßigkeit hat das BSG in diesem Urteil nicht getroffen.

Berufsmäßig ist eine kurzfristige Beschäftigung

- von Arbeitslosengeld-Empfängern bzw. arbeitssuchenden Personen mit oder ohne Leistungsbezug

- von ALG-II-Empfängern (Hartz-IV-Empfänger)

- neben der Elternzeit

- neben unbezahltem Urlaub

- zwischen Schule und Ausbildung

- zwischen Berufsschulgrundjahr und Ausbildung

- zwischen Ausbildung und Studium

- zwischen Bachelor- und Master-Studium

- zwischen Studium und Arbeit

- wenn bereits mehr als 70 Tage (bis 2014 mehr als 50 Tage) im aktuellen Jahr als – kurzfristig – Beschäftigter gearbeitet wurde.

Nicht berufsmäßig und damit sozialabgabenfrei kann in der Regel eine kurzfristige Beschäftigung sein

- bei Arbeitnehmern, die eine kurzfristige Beschäftigung zusätzlich ausüben, wenn deren versicherungspflichtiges Beschäftigungsverhältnis (auch in Teilzeit) bezahlt fortbesteht

- von Personen, die noch nie einer Erwerbstätigkeit nachgegangen sind

- von Schülern, Studenten und Auszubildenden

- zusätzlich neben anderen Minijobs

- von Hausfrauen/Hausmännern

- in der Zeit zwischen dem Schulabschluss und der Aufnahme eines Studiums

- neben einer selbstständigen Tätigkeit.

Bei einer kurzfristigen Beschäftigung sind grundsätzlich keine Sozialabgaben zu leisten, jedoch hat der Arbeitgeber die Umlagen U1, U2 sowie Insolvenzgeldumlage abzuführen. Das Arbeitsentgelt ist in der Steuerklasse des Arbeitnehmers zu versteuern. Unter bestimmten Umständen (Anstellung nicht länger als 18 Tage, Nichtüberschreitung der Lohnobergrenze von 120 Euro je Arbeitstag) ist auch eine Pauschalversteuerung mit einem Steuersatz von 25 Prozent möglich.[12]

Bei der Beurteilung, ob Sozialabgabenfreiheit besteht, werden alle kurzfristigen Beschäftigungen eines Kalenderjahres zusammengezählt. Wird innerhalb einer kurzfristigen Beschäftigung beschlossen, eine der zeitlichen Grenzen in Zukunft zu überschreiten, wird diese Beschäftigung nicht erst ab dem Überschreiten des Zeitlimits, sondern ab dem Beschluss sozialabgabenpflichtig. Wird also nach 40 geleisteten Arbeitstagen die 70-Tage-Befristung aufgehoben oder darüber hinaus verlängert, so tritt ab dem 41. Tag Sozialversicherungspflicht ein. Eine Verrechnung mit einer unter Umständen gleichzeitig ausgeübten geringfügig entlohnten Beschäftigung bei einem anderen Arbeitgeber findet nicht statt.

Für eine kurzfristige Beschäftigung ist anders als bei einer geringfügig entlohnten Beschäftigung kein Einkommenslimit gegeben. Ein kurzfristig Beschäftigter darf über 450 Euro im Monat verdienen, solange die 3-Monate- bzw. 70-Arbeitstage-Regelung (bis 2014 galten 2 Monate bzw. 50 Arbeitstage) in einem Kalenderjahr bzw. jahresübergreifend nicht überschritten werden. Die Erhöhung der Beschäftigungsgrenze galt ab 2015 zunächst befristet, ist aber mittlerweile dauerhaft gültig. Zwischen dem 1. März 2020 und dem 31. Oktober 2020 wurde die Grenze wegen der Corona-Pandemie sogar auf 5 Monate bzw. 115 Arbeitstage erhöht (§ 115 SGB IV). Vom 1. März 2021 bis einschließlich 31. Oktober 2021 ist die Beschäftigung innerhalb eines Kalenderjahres auf längstens vier Monate oder 102 Arbeitstage begrenzt (§ 132 SGB IV).

Gesetzliche Sozialversicherung

Geringfügig Beschäftigte sind unfallversichert, aber versicherungsfrei in der gesetzlichen Krankenversicherung[13] und der Arbeitslosenversicherung,[14] das heißt, sie sind aufgrund ihrer Beschäftigung weder kranken- noch arbeitslosenversichert. Außerdem sind sie nicht pflegeversicherungspflichtig.[15]

In der Variante der geringfügig entlohnten Beschäftigung („450-Euro-Job“) ist das geringfügige Beschäftigungsverhältnis nach der seit dem 1. Januar 2013 geltenden Rechtslage rentenversicherungspflichtig,[16] jedoch hat der Beschäftigte die Möglichkeit, sich auf Antrag von der Versicherungspflicht befreien zu lassen. Die Befreiung gilt für die gesamte Dauer, in der das geringfügig entlohnte Beschäftigungsverhältnis ausgeübt wird und für alle anderen zeitgleich ausgeübten geringfügig entlohnten Beschäftigungsverhältnisse.

Geringfügige Beschäftigungen als kurzfristige Beschäftigungen sind nicht rentenversicherungspflichtig.

Altersvollrentner können mit Einführung des Flexirentengesetzes zum 1. Juli 2017[17] auf ihre Versicherungsfreiheit in der Rentenversicherung verzichten und ab dem 1. Juli des Folgejahres weitere die Rente erhöhende Rentenansprüche erwerben.

Der Arbeitgeber trägt den Beitrag zur gesetzlichen Unfallversicherung, sowie pauschale Beiträge zur gesetzlichen Kranken- und Rentenversicherung. Trotzdem ist der Arbeitnehmer als geringfügig Beschäftigter nicht krankenversichert, so dass er sich selbst um einen Krankenversicherungsschutz kümmern muss.[3] Die Einkommensgrenze, bis zu der eine beitragsfreie Familienversicherung möglich ist, liegt wie die Entgeltgrenze für die geringfügige Beschäftigung bei monatlich 450,00 €. Der Minijobber kann deshalb – sofern er nicht über weiteres relevantes Einkommen verfügt – familienversichert sein.

Die Arbeitgeber müssen geringfügige Beschäftigungsverhältnisse (wie andere Beschäftigungsverhältnisse) der Sozialversicherung melden. Zuständig ist die Minijob-Zentrale, die bei der Deutschen Rentenversicherung Knappschaft-Bahn-See angesiedelt ist. Daneben müssen auch die Entgelte von geringfügig Beschäftigten bei der Unfallversicherung gemeldet werden.

Abgaben an die Minijob-Zentrale (Deutschland)

| Abgabe | Bedingung | Langfristig | Kurzfristig | |

|---|---|---|---|---|

| Gewerblich | Privat | |||

| Arbeitnehmer-Beitrag RV | nicht befreiter AN | (3,7 %) | (13,7 %) | 0 % |

| Krankenversicherung | GKV-beitragspflichtig | 13 % | 5 % | 0 % |

| Rentenversicherung | GRV-beitragspflichtig | 15 % | 5 % | 0 % |

| Pauschalsteuer Solidaritätszuschlag Kirchensteuer |

GRV-beitragspflichtig | 2 %[19] | 2 %[19] | 25 % 1,375 % 2,25 % max. |

| Pauschalsteuer Solidaritätszuschlag Kirchensteuer |

GRV-beitragsfrei | 20 % 1,1 % 1,8 % max. |

20 % 1,1 % 1,8 % max. |

25 % 1,375 % 2,25 % max. |

| Umlage U1 | 1 % | 1 % | 1 % | |

| Umlage U2 | 0,3 % | 0,3 % | 0,3 % | |

| Gesetzliche Unfallversicherung |

[20] | 1,6 % | 1,6 %[20] | |

| Umlage U3 | 0,15 % | 0 % | 0 % / 0,15 %[21] | |

| Summe AG[20] | GKV-pflichtig, GRV-pflichtig | 33,05 % | 14,9 % | 29,275 %[21][22] 29,425 %[22] |

| GKV-frei, GRV-frei | 24,15 %[22] | 24,0 %[22] | ||

| GKV-frei, GRV-pflichtig | 20,05 % | 9,9 % | ||

| GKV-pflichtig, GRV-frei | 37,15 %[22] | 29,0 %[22] | ||

Der Arbeitgeber eines geringfügig entlohnten Beschäftigten hat neben den Beiträgen zur gesetzlichen Sozialversicherung die Umlagen nach dem Aufwendungsausgleichsgesetz zu tragen. Der Arbeitnehmer ist beitragsfrei, außer in der gesetzlichen Rentenversicherung.

Die vom Arbeitgeber im gewerblichen Bereich bzw. vom Privathaushalt, der eine Haushaltshilfe geringfügig entlohnt beschäftigt, zu tragenden Beitragssätze und Umlagen (Stand November 2015) sind:

- 13 % bzw. 5 % bei der gesetzlichen Krankenversicherung (§ 249b Satz 1 bzw. 2 SGB V) (entfällt bei privat krankenversicherten Minijobbern) und

- 15 % bzw. 5 % bei der gesetzlichen Rentenversicherung (§ 172 Abs. 3 bzw. 3a SGB VI) (der Beschäftigte trägt, wenn er nicht die Beitragsfreiheit in der Rentenversicherung wählt, den übrigen Anteil zum vollen Beitragssatz, derzeit 3,6 % bzw. 13,6 %)

- 1 % Umlage U1 (Aufwendungsersatz für Entgeltfortzahlung bei Krankheit) nach dem Aufwendungsausgleichsgesetz (§ 1 Abs. 1)

- 0,3 % Umlage U2 (Aufwendungsersatz bei Mutterschaft und Beschäftigungsverboten während der Schwangerschaft) nach dem Aufwendungsausgleichsgesetz (§ 1 Abs. 2) (bis 31. Dezember 2014 0,14 %)

- 0,15 % bzw. 0 % Umlage U3 (Insolvenzgeldumlage) nach dem Dritten Buch Sozialgesetzbuch (§ 358 bis § 362 SGB III)

- individueller Beitrag bzw. 1,6 % Einheitsbeitrag zur zuständigen Unfallversicherung

- Pauschale für Steuer, Sozialversicherung und Kirchensteuer von 2 % hinzu (siehe Gliederungspunkt Steuerrecht), falls Rentenversicherungsfreiheit vorliegt, so kann die Steuer pauschal mit 20 % abgegolten werden, hinzukommen dann noch Kirchensteuer und Solidaritätszuschlag.

Für den „Privathaushalt“ als Arbeitgeber gilt das sogenannte Haushaltsscheck-Verfahren. Dabei werden jeweils zum 15. Januar und 15. Juli die Beiträge des vergangenen Halbjahres durch die Bundesknappschaft eingezogen. (Nur) beim Haushaltsscheck bleiben für die Frage, ob das Haushaltsscheckverfahren angewendet werden kann, Zuwendungen unberücksichtigt, die nicht in Geld gewährt werden[23]; das betrifft beispielsweise freie Kost und Logis. Werden Sachbezüge neben den Barbezügen gewährt, unterliegen die Sachbezüge dem Lohnsteuerabzug nach allgemeinen Regelungen, ggf. nach Steuerklasse VI.

Beiträge

Geringfügig entlohnte Beschäftigte können sich nach § 6 Abs. 1b Satz 2 SGB VI durch schriftlichen Antrag beim Arbeitgeber von der Versicherungspflicht in der Gesetzlichen Rentenversicherung befreien lassen. Der Verzicht kann nicht für die Vergangenheit und bei mehreren geringfügigen Beschäftigungen nur einheitlich erklärt werden und ist für die Dauer der Beschäftigungen bindend. Der Arbeitgeber hat den Antrag der Minijobzentrale zu melden. Widerspricht diese dem Antrag nicht innerhalb eines Monats nach der Meldung, ist der Befreiungsantrag genehmigt. Ein gesonderter Befreiungsbescheid wird nicht erteilt.

Wer am 31. Dezember 2012 zwischen 400,01 € und 450 € verdient hat und deshalb nach dem zu diesem Zeitpunkt geltenden Recht versicherungspflichtig war, kann sich in dieser Beschäftigung bis zum 31. Dezember 2014 nicht von der Rentenversicherungspflicht befreien lassen, es sei denn, das regelmäßige Entgelt sinkt unter 400,01 €. (§ 231 Abs. 9 SGB VI)

Personen, die am 31. Dezember 2012 bereits geringfügig beschäftigt waren und nach dem zu dieser Zeit geltenden Recht rentenversicherungsfrei waren, bleiben weiterhin versicherungsfrei, solange die Entgeltgrenze von 400 € nicht überschritten wird, längstens bis zum Ende dieser Beschäftigung. Sie können durch schriftliche Erklärung gegenüber dem Arbeitgeber auf die Versicherungsfreiheit verzichten. (§ 230 Abs. 8 SGB VI)

Bei dem Anteil der rentenversicherungspflichtigen Minijobs mit einem Beschäftigungsbeginn ab dem 1. Januar 2013 waren am 30. Juni 2013 22,6 Prozent der Minijobber im gewerblichen Bereich und 21 Prozent der Minijobber in Privathaushalten rentenversicherungspflichtig beschäftigt. Mehr als drei Viertel der Beschäftigten hatte sich somit von der Rentenversicherungspflicht befreien lassen.[24]

Verzichtet ein Minijobber auf die Rentenversicherungspflicht, werden nur die pauschalen Arbeitgeberbeiträge in Höhe von 15 % des Entgelts an die Rentenkasse abgeführt, nicht aber 3,7 % Arbeitnehmerbeiträge. Aufgrund des versicherungsfreien Entgelts erwirbt der Minijobber nur anteilig Wartezeitmonate[25], die grundsätzlich bei allen Wartezeiten (Mindestversicherungszeiten) angerechnet werden.[26] Diese sind Voraussetzung, um einen Anspruch auf die verschiedenen Rentenansprüche zu erwerben. Auch das erzielte Arbeitsentgelt wird bei der Berechnung der Rente nur anteilig berücksichtigt.[27]

Seit dem 1. Januar 2013 beträgt die Mindestbeitragsbemessungsgrundlage für den Rentenbeitrag 175 € (vorher 155 €). Seit dem 1. Januar 2015 beträgt der Beitragssatz in der Rentenversicherung 18,7 % (vorher 18,9 %) und seit 1. Januar 2018 nur noch 18,6 %. Somit beträgt der Mindestbeitrag zur Rentenversicherung ab 2013 33,08 € (18,9 % von 175 €), ab 2015 32,73 € (18,7 % von 175 €) und ab 2018 32,55 € (18,6 % von 175 €). Dies ist zu berücksichtigen, wenn das tatsächliche Arbeitsentgelt die Mindestbeitragsbemessungsgrundlage von monatlich 175 € unterschreitet. Es entspricht den gesetzlichen Vorgaben, wenn der Arbeitgeber in diesen Fällen dem Beschäftigten die Beitragsdifferenz vom Arbeitsentgelt abzieht. Dabei hat der Arbeitnehmer die Beitragsdifferenz zwischen dem Pauschalbeitragssatz von 15 % und dem tatsächlichen Beitragssatz der Rentenversicherung aus seinem tatsächlichen Arbeitsentgelt zu entrichten und ggf. zusätzlich den tatsächlichen Beitragssatz der Rentenversicherung aus der Differenz zwischen dem monatlichen Arbeitsentgelt unterhalb der Mindestbeitragsbemessungsgrundlage von 175 Euro bis zum Betrag von 175 Euro.

Empfänger von Witwen- oder Witwerrente

Ist der 450-Euro-Job neben einer Rente wegen Todes die einzige Einnahme-Quelle, so bleibt das Einkommen unter den Freibeträgen der Witwen-/Witwerrente und damit anrechnungsfrei. Werden die Freibeträge überschritten, wird bis zu 40 % des Bruttoeinkommens auf die Rente angerechnet; 60 % des übersteigenden Betrags bleiben anrechnungsfrei.

Geschichtliche Entwicklung

| Zeitraum | monatliche Entgeltgrenze | Beitragssatz | Besonderheiten | |||

|---|---|---|---|---|---|---|

| voll | ermäßigt | |||||

| GKV | GRV | GKV | GRV | |||

| ab 1. Juli 1977 | 1/5 der Bezugsgröße | beitragsfrei | maximale Arbeitszeit 15 h/Woche | |||

| ab 1. Januar 1981 | 1/6 der Bezugsgröße | |||||

| ab 1. Januar 1982 | 390 DM | |||||

| ab 1996 | 1/7 der Bezugsgröße | |||||

| ab 1. April 1999 | 630 DM, 325 € | 10 % | 12 % | - | - | |

| ab 1. April 2003 | 400 € | 11 % | 12 % | 5 % | 5 % | |

| ab 1. Juli 2006 | 13 % | 15 % | ||||

| ab 1. Januar 2013 | 450 € | |||||

Vorläufer

Bereits nach der Reichsversicherungsordnung (RVO) von 1911 konnten vorübergehende Dienstleistungen in der Kranken- und Invalidenversicherung versicherungsfrei bleiben[28]. Später gab es Grenzen für die Versicherungsfreiheit von Aushilfstätigkeiten von bis zu drei bzw. zwei Monaten und von laufend oder in regelmäßiger Wiederkehr ausgeführte Dienstleistungen mit einem durchschnittlichen Entgelt von bis zu 15 Reichsmark wöchentlich oder bei höherem Entgelt bis zu einem Fünftel des Gesamteinkommens[29] oder, nach der Rentenreform von 1957, von Nebenbeschäftigungen mit einem Monatsentgelt von bis zu einem Achtel der Beitragsbemessungsgrenze der Rentenversicherung.[30]

1977

Der Begriff der geringfügigen Beschäftigung wurde mit der Schaffung des SGB IV zum 1. Juli 1977 eingeführt. Kurzfristige Beschäftigungen von bis zu drei Monaten Dauer wurden als geringfügig definiert, die Geringfügigkeitsgrenze beim Monatsentgelt wurde auf ein Fünftel der monatlichen Bezugsgröße festgelegt.[31] Zum 1. Januar 1979 wurde die Höchstdauer bei kurzfristigen Beschäftigungen auf zwei Monate reduziert, zum 1. Januar 1981 die Entgeltgrenze auf ein Sechstel der Bezugsgröße bzw. ein Sechstel des Gesamteinkommens gesenkt und zusätzlich eine Begrenzung der Wochenarbeitszeit auf weniger als 15 Stunden eingeführt.[32]

Weder Arbeitgeber noch Arbeitnehmer zahlten Beiträge zur gesetzlichen Sozialversicherung, wenn das Entgelt unterhalb der „Geringfügigkeitsgrenze“ lag. Daher ergab sich für den Beschäftigten kein Anspruch gegenüber der Sozialversicherung. Unterhalb der etwas höheren „Geringverdienergrenze“ zahlte nur der Arbeitgeber Sozialbeiträge. Mehrere geringfügige Arbeitsverhältnisse waren zusammenzurechnen, so dass dann diese Grenzen überschritten wurden und keine geringfügige Beschäftigung mehr vorlag.

1981

1981 wollte die sozialliberale Bundesregierung die Versicherungsfreiheit von geringfügig Beschäftigten generell abschaffen, um so Einnahmeausfällen bei der Sozialversicherung entgegenzuwirken und den Sozialversicherungsschutz der Arbeitnehmer im Teilzeitbereich, insbesondere von Frauen, zu verbessern.[33] Nachdem insbesondere Zeitungsverleger und Wohlfahrtsverbände protestiert hatten, wurde, einem Beschluss des Vermittlungsausschusses[34] folgend, die Versicherungsfreiheit beibehalten, aber ab dem 1. Januar 1982 die Geringfügigkeitsgrenze des monatlichen Entgelts auf 390 DM festgelegt.[35] Damit entfiel die automatische Anpassung an die allgemeine Lohnentwicklung.

Später wurde die monatliche Geringfügigkeits-Entgeltgrenze an der Bezugsgröße ausgerichtet und diesmal auf ein Siebtel der Bezugsgröße festgelegt (1996 = 590 DM-West, 500 DM-Ost).

1999

Ab dem 1. April 1999 orientierte sich die Geringfügigkeitsgrenze erneut nicht mehr an der jährlich anzupassenden Bezugsgröße, sondern wurde statisch und einheitlich für West- und Ostdeutschland auf 630 DM bzw. 325 € festgelegt.[36]

Geringfügig entlohnte Beschäftigungen waren weiterhin sozialversicherungsfrei. Jedoch wurde neu eingeführt, dass der Arbeitgeber pauschal Sozialversicherungsbeiträge in Höhe von 10 % für die Krankenversicherung und 12 % für die Rentenversicherung zu tragen und abzuführen hatte.[37] Eingeführt wurde auch die Option der Beschäftigten, auf die Versicherungsfreiheit in der Rentenversicherung zu verzichten.[38]

Die Sozialversicherungsfreiheit geringfügiger Beschäftigungen, die neben einer versicherungspflichtigen Beschäftigung als Nebenjob ausgeübt wurden, fiel weg.

1. April 2003

Das Recht der geringfügigen Beschäftigungen wurde mit Hartz II mit Wirkung zum 1. April 2003 erneut geändert.[39] Die Geringfügigkeitsgrenze wurde auf 400 € angehoben und die Begrenzung auf weniger als 15 Wochenstunden entfiel. Die Ausübung einer geringfügig entlohnten Beschäftigung neben einer versicherungspflichtigen Hauptbeschäftigung wurde wieder möglich.

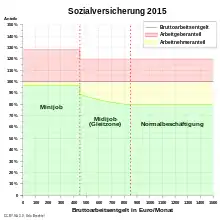

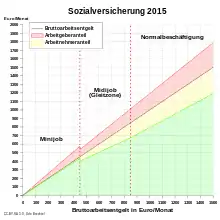

Neu eingeführt wurde die Gleitzone für Beschäftigungsverhältnisse mit einem Arbeitsentgelt zwischen 400,01 € und 800 €, auch Midijob genannt. In der Gleitzone steigt der Arbeitnehmerbeitrag zur Sozialversicherung mit der Höhe des Entgelts allmählich an, bis er bei 800 € die volle Höhe erreicht. Der Arbeitgeber zahlt die Differenz zum Gesamtbeitrag.

Der vom Arbeitgeber zu tragende Krankenversicherungsbeitrag wurde von 10 % auf 11 % erhöht.

Neu eingeführt wurde die geringfügige Beschäftigung in Privathaushalten nach § 8 a SGB IV. Die Beitragssätze der vom Arbeitgeber zu tragenden Beiträge zur Kranken- und Rentenversicherung wurden bei Privathaushalten auf je 5 % reduziert. Die Insolvenzgeldumlage wurde nicht erhoben.

1. Juli 2006

Der Krankenversicherungsbeitrag wurde auf 13 %[40] erhöht, der Beitrag für die Rentenversicherungspauschale von 12 auf 15 %.[41]

1. Januar 2013

Durch das Gesetz zu Änderungen im Bereich der geringfügigen Beschäftigung[42] wurde zum 1. Januar 2013 die Entgeltgrenze für geringfügig entlohnte Beschäftigungsverhältnisse von 400 € auf 450 € angehoben.[43] Gleichzeitig wurden diese Minijobs versicherungspflichtig in der gesetzlichen Rentenversicherung,[44] jedoch wurde die Wahlmöglichkeit geschaffen, sich davon befreien zu lassen.[45] Im Übrigen blieb die Versicherungsfreiheit geringfügiger Beschäftigungsverhältnisse unverändert. Die Entgeltgrenze der Gleitzone (Midijob) wurde ebenfalls von 800 € auf 850 € angehoben.[46]

Wer bereits am 31. Dezember 2012 geringfügig beschäftigt war, bleibt nach § 230 Abs. 8 SGB VI in diesem Beschäftigungsverhältnis rentenversicherungsfrei, solange das Arbeitsentgelt 400 € nicht übersteigt. Wie zuvor können diese Beschäftigten auf die Versicherungsfreiheit in der Rentenversicherung verzichten.

Beschäftigte, die am 31. Dezember 2012 mit einem Arbeitsentgelt aus einer Beschäftigung in der Höhe zwischen 400,01 € und 450 € sozialversicherungspflichtig waren, blieben, wenn und solange das Arbeitsentgelt weiterhin in dieser Spanne lag, aus Gründen des Bestandsschutzes auch nach der Anhebung der Geringfügigkeitsgrenze in dieser Beschäftigung grundsätzlich versicherungspflichtig, längstens aber bis zum 31. Dezember 2014.[47] Sie hatten die Möglichkeit, sich schon früher in allen Zweigen der Sozialversicherung von der Versicherungspflicht befreien zu lassen. Werden die Voraussetzungen für eine Familienversicherung in der Krankenversicherung erfüllt, entfiel die Versicherungspflicht in der Krankenversicherung jedoch sofort. Die Einkommensgrenze für die kostenfreie Familienversicherung stieg zum 1. Januar 2013 ebenfalls auf 450 €.

1. Juli 2019

Zum 1. Juli 2019 wurde die Entgeltgrenze der Gleitzone (Midijob) von 850 € auf 1.300 € angehoben. Zugleich wurde festgelegt, dass in diesem Übergangsbereich die Berechnung der Entgeltpunkte für Renten auf Basis des tatsächliche Entgelts geschieht. Zuvor hatte eine Beschäftigung in der Gleitzone relativ zu geringeren Rentenansprüchen geführt, da die Entgeltpunkte für die Berechnung der Rente lediglich aus dem beitragspflichtigen Entgelt berechnet worden waren.[48]

Arbeitsrechtliche Aspekte

Für Minijobber gelten die gleichen Regelungen wie für „normale“ Arbeitsverhältnisse; sie gelten nach dem Teilzeit- und Befristungsgesetz (TzBfG) als Teilzeitbeschäftigte und haben im Arbeitsrecht grundsätzlich die gleichen Rechte wie Vollzeitbeschäftigte. Nach dem Entgeltfortzahlungsgesetz hat der Minijobber Anspruch auf Entgeltfortzahlung im Krankheitsfall und auf Feiertagsvergütung. Jedoch besteht kein Anspruch auf Kurzarbeitergeld und auf Krankengeld.

Im Kündigungsschutz macht das Gesetz für eine geringfügige Beschäftigung keinen Unterschied. Das Bundesurlaubsgesetz ist für geringfügige Beschäftigungen anwendbar und regelt den Urlaubsanspruch. Nach den Bestimmungen des Mutterschutzgesetzes genießen auch Frauen in Minijobs Mutterschutz. Private Arbeitgeber sollten beachten, dass für Schäden, die durch den Minijobber bei seiner Tätigkeit im Privathaushalt entstehen, die Haushaltshilfe unter Umständen nicht oder nur eingeschränkt haftbar gemacht werden kann. Denn wie bei allen anderen Beschäftigungsverhältnissen gelten die Grundsätze über die Beschränkung der Haftung des Arbeitnehmers bei betrieblich veranlassten Tätigkeiten.[49] Nach einem Urteil des Bundesarbeitsgerichts schließen die steuergesetzlichen Regelungen eine Abwälzung der Pauschalsteuer auf den Arbeitnehmer nicht aus.[50]

Mindestlohn

In Deutschland ist bei allen Minijobs seit 1. Januar 2015 der gesetzliche Mindestlohn zu beachten, da auch für geringfügige Beschäftigungsverhältnisse die Vorschriften für den Mindestlohn gelten. Dies schließt insbesondere auch die Aufzeichnungspflichten des Beginns und des Endes der täglichen Arbeitszeit mit Saldo und der Dauer der Pausen mit ein. Diese Aufzeichnungspflichten gelten nicht nur für geringfügig entlohnte, sondern auch für kurzfristig Beschäftigte und in allen Branchen.

Verlängerung der Arbeitszeit

Der geringfügig beschäftigte Arbeitnehmer hat nach § 9 TzBfG das Recht, bei der Besetzung eines entsprechenden freien Arbeitsplatzes bei gleicher Eignung bevorzugt berücksichtigt zu werden, es sei denn, dass betriebliche Gründe oder Arbeitszeitwünsche anderer teilzeitbeschäftigter Arbeitnehmer entgegenstehen.

Steuerrecht

Das Arbeitsentgelt aus einer geringfügigen Beschäftigung ist nicht steuerfrei. Die Besteuerung erfolgt entweder pauschal oder nach den individuellen Lohnsteuerabzugsmerkmalen. Die Einkünfte aus geringfügiger Beschäftigung müssen bei pauschaler Besteuerung durch den Arbeitgeber nicht in der Einkommensteuererklärung des Arbeitnehmers angegeben werden.

Pauschalsteuer

Seit April 2003 kann der Arbeitgeber bei einer geringfügig entlohnten Beschäftigung oder bei einer geringfügigen Beschäftigung in einem Privathaushalt die Lohnsteuer einschließlich Solidaritätszuschlag und Kirchensteuern mit einem Pauschalsteuersatz erheben. In diesem Fall wird das Arbeitsentgelt beim Arbeitnehmer steuerlich nicht mehr erfasst. Die Einkünfte aus dem Minijob unterliegen dann auch nicht dem Progressionsvorbehalt. Der Pauschalsteuer-Satz beträgt 2 % des Arbeitsentgelts (§ 40a Abs. 2 EStG), wenn 5 % bzw. 15 % Rentenversicherungsbeiträge nach § 168 Abs. 1 Nr. 1b oder 1c SGB VI („versicherungspflichtig geringfügig Beschäftigte“) oder nach § 172 Abs. 3 oder 3a SGB VI („versicherungsfrei geringfügig Beschäftigte“) entrichtet werden, andernfalls 20 % (§ 40a Abs. 2a EStG).

Für eine kurzfristige geringfügige Beschäftigung kann der Arbeitgeber unter den Voraussetzungen des § 40a Abs. 1 EStG ebenfalls auf die individuelle Lohnsteuererhebung verzichten und die Lohnsteuer pauschal mit 25 % des Arbeitsentgelts zuzüglich Solidaritätszuschlag und ggf. Kirchensteuer erheben. Voraussetzung sind eine Beschäftigungsdauer von nicht mehr als 18 aufeinanderfolgenden Tagen, ein Lohn von durchschnittlich maximal 120 Euro pro Tag und durchschnittlich maximal 15 Euro pro Stunde.

Lohnsteuer nach individuellen Besteuerungsmerkmalen

Wenn sich Arbeitgeber und Arbeitnehmer darüber einig sind, kann der Lohnsteuerabzug auch nach den individuellen Lohnsteuerabzugsmerkmalen vorgenommen werden. In diesem Fall zahlt der Arbeitgeber keine Lohnsteuer; der Arbeitnehmer kann Werbungskosten abziehen, wodurch sich die Bedingungen für die beitragsfreie Familienmitversicherung oder auch den Bezug von Wohngeld ändern können. Die letztendliche Steuerlast hängt dann von der Höhe der sonstigen steuerpflichtigen Einkünfte und bei Verheirateten auch von der Höhe der Einkünfte des Ehepartners ab.[51]

Steuerermäßigung oder Sonderausgabenabzug für Privathaushalte

Der Arbeitgeber eines geringfügigen Beschäftigungsverhältnisses in einem Privathaushalt kann nach § 35a Abs. 1 EStG für ein solches Beschäftigungsverhältnis 20 % der Aufwendungen (Arbeitsentgelt und Abgaben), maximal jedoch 510 € im Jahr als Steuerermäßigung geltend machen. Handelt es sich bei dem Minijob im Haushalt ausschließlich um Kinderbetreuung, sind zwei Drittel der Kosten als Kinderbetreuungskosten abzugsfähig; die Gesamtsumme der steuerabzugsfähigen Kinderbetreuungskosten ist dabei mit 4.000 Euro pro Kind gedeckelt (§ 10 Abs. 1 Nr. 5 EStG).

Statistik

Im März 2009 gab es in Deutschland etwa 4,9 Millionen ausschließlich geringfügig Beschäftigte. Hinzu kamen 2,25 Millionen geringfügig Beschäftigte im Nebenjob, zusammen also rund 7,15 Millionen geringfügig Beschäftigte. Im Februar 2012 stieg die Gesamtzahl auf rund 7,45 Millionen.

Im September 2014 zählte die Bundesagentur für Arbeit in Deutschland etwa 5 Millionen ausschließlich geringfügig entlohnte Beschäftigte; diese Zahl hat sich seit Ende 2005 (also in etwa seit Inkrafttreten des Hartz-IV-Gesetzes) kaum verändert. Hinzu kamen im September 2014 rund 2,5 Millionen geringfügig entlohnte Beschäftigte im Nebenjob. Frauen sind bei den geringfügig Beschäftigten stärker vertreten als Männer; je nach Region sind bis zu zwei Drittel der Geringverdienenden Frauen.

Insgesamt weist die Statistik der Bundesagentur für Arbeit im September 2014 7,5 Millionen geringfügig entlohnte Beschäftigte aus.[52]

Vermittlung von geringfügiger Beschäftigung

Für die Vermittlung von geringfügiger Beschäftigung werden verschiedene Wege genutzt. Klassische Wege sind die Ausschreibung über Kleinanzeigen (beispielsweise über regionale Tageszeitungen sowie sogenannte Pendler-Zeitungen) sowie Mundpropaganda. Zunehmende Bedeutung für die Vermittlung erlangen auch Online-Kleinanzeigen-Portale sowie spezielle Internet-Portale zur Vermittlung von Minijobs. Auch die Minijob-Zentrale wird seit 2014 initiativ tätig, indem sie ein neues Portal für Minijob-Suchende in Privathaushalten und Minijob-Anbietende in diesem Bereich eingerichtet hat.

Kritik und Reformvorschläge

In einer von der wirtschaftsnahen Bertelsmann-Stiftung 2010 veröffentlichten Studie wird hervorgehoben, dass das deutsche Sozialabgaben- und Steuersystem durch die Behandlung der Minijobs vor allem das Zuverdienermodell mit gering zuverdienender Ehefrau fördert. Aus diesem Grunde wurde als Ergebnis dieser Studie die Umwandlung der Geringfügigkeitsgrenze in einen nicht übertragbaren Freibetrag gleicher Höhe verlangt.[53]

Der 68. Deutsche Juristentag beschäftigte sich im September 2010 unter dem Stichwort „atypische Beschäftigungsverhältnisse“ auch mit der abgabenrechtlichen Privilegierung der geringfügigen Beschäftigung und forderte deren Abschaffung.[54] Bereits der Gutachter Raimund Waltermann[55] wie auch die Referenten forderten dies zuvor unter Hinweis darauf, dass die geringfügige Beschäftigung die Normalarbeitsverhältnisse zurückdränge. Dies habe auch zur Folge, dass keine ausreichenden Ansprüche auf Altersversorgung in der gesetzlichen Rentenversicherung entstünden. Daraus entstehe eine gravierende Altersarmut.[56]

Neue Kritik an der staatlichen Subventionierung der Minijobs wurde im März 2014 nach der Veröffentlichung von Daten des Instituts für Arbeitsmarkt- und Berufsforschung laut.[57]

Bündnis 90/Die Grünen, der Deutsche Gewerkschaftsbund und andere fordern 2020 eine Sozialversicherungspflicht für Minijobs. Vor diesem Hintergrund kritisierte der Ökonom Enzo Weber, es sei nicht einleuchtend, warum der Staat Nebenjobs besonders subventionieren solle. Minijobs seien nicht nachhaltig und kein Grundstein für eine berufliche Entwicklung. Die Kombination Ehegattensplitting, Familienmitversicherung und Minijob mache es insbesondere für viele verheiratete Frauen „enorm unattraktiv“, einen Minijob auszuüben.[58] Unternehmen müssten angesichts des demografischen Wandels angehalten werden, mehr in die Qualifizierung zu investieren. Statt „Billigjobs“ zu subventionieren müsse der Staat andere, verwaltungstechnisch möglichst einfach zu handhabende Mittel schaffen, um es möglich zu machen, „jemanden für nur fünf Stunden in der Woche“ anzustellen.[59]

Eine 2020 veröffentlichte Studie des Deutschen Instituts für Wirtschaftsforschung (DIW) im Auftrag der gemeinnützigen Bertelsmann Stiftung bezeichnete Minijobs als „Sackgasse“, insbesondere für Frauen und Ältere.[60] Die Auswirkungen der globalen Coronavirus-Pandemie haben die Probleme des Niedriglohnsektors zusätzlich verschärft.[61][62] Schon früher hatte man einen Zusammenhang zwischen dem Niedriglohnsektor und dem Fachkräftemangel nachgewiesen.[63]

Eine Reform zur Abschaffung der krisenanfälligen Minijobs sowie zur Verringerung der Sozialversicherungsbeiträge für untere Einkommensgruppen hätte viele Gewinner. Nach einer Modellrechnung im Auftrag der Bertelsmann Stiftung würde das Bruttoinlandsprodukt bis 2030 um 7,2 Milliarden Euro wachsen, die Zahl der Beschäftigten um 165.000 steigen.[64]

Minijobs verdrängten in kleinen Betrieben mit weniger als zehn Mitarbeitenden bis zu 500.000 sozialversicherungspflichtige Stellen. Zu diesem Ergebnis kommt eine Studie des Instituts für Arbeitsmarkt- und Berufsforschung (IAB) vom Oktober 2021. Anders als erhofft, bildeten sie zudem nur selten eine Brücke in sozialversicherungspflichtige Beschäftigung. Ein zusätzlicher Minijob in einem Kleinbetrieb ersetze im Mittel etwa eine halbe durchschnittliche sozialversicherungspflichtige Stelle. Minijobs seien demnach – zumindest in kleinen Betrieben - keine Ergänzung zur sozialversicherungspflichtigen Beschäftigung. Sie bauten zudem nur selten eine Brücke in sozialversicherungspflichtige Beschäftigung. Beschäftigte verblieben oft im Niedriglohnsegment und arbeiteten in vielen Fällen unterhalb ihres Qualifikationsniveaus, so die Arbeitsmarktforscher.[65]

Österreich

Ein Beschäftigungsverhältnis gilt in Österreich dann als geringfügig, wenn das gebührende Entgelt die „Geringfügigkeitsgrenze“ von 485,85 € im Monat nicht übersteigt (Stand: 2022).[66] Dieser Wert wird jährlich angepasst.

Geringfügig Beschäftigte sind (nur) unfallversichert, können sich aber günstig freiwillig kranken- und pensionsversichern. Da die Unfallversicherungsbeiträge vom Arbeitgeber zu entrichten sind, bedeutet das für den Arbeitnehmer, dass auf dem Lohnzettel der Nettolohn dem Bruttolohn entspricht.

Sobald ein Arbeitnehmer durch mehrere Dienstverhältnisse die Geringfügigkeitsgrenze überschreitet, wird er voll versicherungspflichtig, ist also auch in der Kranken- und Pensionsversicherung pflichtversichert. Ist der Beschäftigte als Arbeiter angemeldet, beträgt die Höhe der Abgaben 18,2 %, als Angestellter fallen 18,07 % an Abgaben vom Bruttolohn an. Eine Mischung der Dienstverhältnisse ist jedoch möglich. Im Gegensatz zum deutschen System wird der Verdienst nicht auf das gesamte Jahr angerechnet, sondern für jeden Monat einzeln, sodass man jeden Monat, in dem man die Grenze überschritten hat, Abgaben zu entrichten hat, auch wenn man unter der Jahressumme von 12-mal der monatlichen Geringfügigkeitsgrenze bleibt.

Dienstgeber, die mehrere Personen geringfügig beschäftigen, haben zusätzlich zur Unfallversicherung eine pauschalierte Abgabe in Höhe von 16,2 % der an die geringfügig Beschäftigten bezahlten Gehälter (inklusive Sonderzahlungen) zu entrichten, wenn die Summe der monatlichen Beitragsgrundlagen der geringfügig Beschäftigten das Eineinhalbfache der Geringfügigkeitsgrenze übersteigt („Dienstgeberabgabe“). Die Dienstgeberabgabe wird vom zuständigen Krankenversicherungsträger eingehoben. Die Erträge aus der Dienstgeberabgabe sind zweckgewidmet: 23,5 % der Erträge dienen der Finanzierung der Krankenversicherung der geringfügig beschäftigten Personen, 76,5 % der Finanzierung der Pensionsversicherung.

Schweiz

In der Schweiz gilt eine Beschäftigung dann als geringfügig, wenn der maßgebende Lohn je Arbeitsverhältnis 2.300 CHF im Kalenderjahr nicht übersteigt (Stand: 1. Januar 2011). Dieser Wert wird regelmäßig überprüft und kann angepasst werden.

Bei geringfügigen Beschäftigungsverhältnissen müssen keine Versicherungsbeiträge entrichtet werden, es sei denn, der Arbeitnehmer verlangt eine Anmeldung. Generell ausgenommen von der Versicherungsfreiheit sind Beschäftigungen in Privathaushalten sowie bei Tanz- und Theaterproduzenten, Orchestern, Phono- und Audiovisionsproduzenten, Radio und Fernsehen sowie von Schulen im künstlerischen Bereich. In diesen Fällen sind grundsätzlich Versicherungsbeiträge zu entrichten.

In der Schweiz werden nur ein Viertel der privaten Dienstleistungen angemeldet, wie eine Studie zeigt.[67] Um die Anmeldung von geringfügig Beschäftigten in Privathaushalten zu vereinfachen, hat die Schweizer Sozialversicherung (AHV) ein vereinfachtes Anmeldeverfahren für Arbeitsverhältnisse im Privathaushalt eingeführt.[68]

Belgien

In Belgien gibt es keine versicherungsfreien Mini-Jobs wie in Deutschland oder etwas Vergleichbares. In Belgien gibt es gesetzlich garantierte Mindestlöhne und eine gesetzliche Versicherungspflicht für jeden Arbeitnehmer und Selbstständigen.[69] Da aber nicht jeder Mensch eine Vollzeitbeschäftigung annehmen möchte, gibt es die Regel, dass jede Beschäftigung mit mindestens 13 Stunden pro Woche zum Mindestlohn oder höher versichert werden muss. Auf diese Weise bekommt in Belgien jede Person eine Absicherung durch die gesetzliche Sozialversicherung.

Zur Verhinderung von „Schwarzarbeit“ bzw. illegaler Beschäftigung in Privathaushalten und Kleingewerbetrieben gibt es für Dienstleistungen in diesen Sektoren seit 2003 sogenannte „Dienstleistungs- und Haushaltsschecks“[70]. Diese Schecks kann jede Person bei den gesetzlichen Krankenkassen erwerben, um sie an Beschäftigte im Haushalt oder Kleingewerbe weiterzugeben. Diese Schecks kosteten ursprünglich 6,80 € und werden in jedem Geschäft und auf jeder Behörde in Belgien zu einem Wert von 5,00 € in Zahlung genommen. Mit der Bezahlung durch diese Schecks sind sämtliche Steuern und Sozialabgaben bezahlt, und sowohl der Arbeitgeber als auch der Arbeitnehmer sind völlig im legalen Bereich. Die Abgabe der Schecks ist nicht limitiert.

Großbritannien

Ein Null-Stunden-Vertrag (englisch zero-hours contract) ist ein Vertrag, bei dem die Parteien vereinbaren, dass die eine Partei Dienste für die andere Partei erbringt und dafür eine Vergütung erhält. Die Besonderheit besteht darin, dass vertraglich eine Mindestbeschäftigungszeit von null Stunden festgelegt wird. Der Dienstverpflichtete soll nur dann tätig werden, wenn der Dienstberechtigte einen entsprechenden Bedarf an der Dienstleistung hat.

Italien

In Italien konnten Gelegenheitsarbeiten durch Lohngutscheine des Istituto Nazionale della Previdenza Sociale (INPS) entlohnt werden, die „Voucher“ oder auch „buoni lavoro“ genannt wurden. Insgesamt 25 % des Kaufpreises des Vouchers waren Abgaben (13 % Renten- und Sozialversicherung, 7 % Unfallversicherung und 5 % Verwaltungskosten). Dem Gelegenheitsarbeiter wurden netto 75 % ausbezahlt.[71] Um mittels Voucher zahlen zu können, musste der Arbeitgeber lediglich mindestens zwei Tage vor Beginn der Arbeiten den Voucher kaufen und die Arbeit beim INPS anmelden. Es war keine formale Absprache und kein Arbeitsvertrag erforderlich.[71] Die Voucher wurden beispielsweise für saisonale Arbeiten in Gastbetrieben und in der Landwirtschaft eingesetzt.[72] Auf Kritik traf, dass Voucher zur Kostensenkung eingesetzt wurden und nicht auf bestimmte Arbeitsbereiche und auf Tätigkeiten bestimmter Personengruppen – etwa auf gelegentliche Arbeiten von Rentnern, Studenten und Arbeitslosen – begrenzt waren und häufig als Ersatz für „normale“ Arbeitsverträge eingesetzt wurden.[72]

Die Voucher wurden zum 18. März 2017 abgeschafft; bereits angekaufte Voucher dürfen bis Ende 2017 für die Bezahlung von Gelegenheitsarbeiten verwendet werden.[73] Vor der Abschaffung war für den 28. Mai 2017 ein Referendum zur Abschaffung der Voucher und zur Wiedereinführung der solidarischen Haftung bei der Vergabe von Arbeiten und Dienstleistungen angesetzt gewesen.[72] Ende Mai arbeitete die Regierung an Alternativen für eine Regelung kurzzeitiger Arbeitsverhältnisse.[74]

Siehe auch

Weblinks

Staatenübergreifend

- Karin Schulze Buschoff: Atypisch beschäftigt = typisch arm im Alter? Die Flexibilisierung der Arbeitsmärkte und der staatliche Schutz vor Altersarmut – ein europäischer Vergleich, Friedrich-Ebert-Stiftung, 2011, PDF 833 kB.

Deutsche Rechtslage

- minijob-zentrale.de, zentrale Einzugs- und Meldestelle für alle geringfügigen Beschäftigungen der Deutschen Rentenversicherung Knappschaft-Bahn-See

- Minijob – Midijob: Bausteine für die Rente, Minijobs: Niedrige Beiträge, voller Schutz (zu den Neuregelungen 2013), Publikationen der Deutschen Rentenversicherung

- Geringfügigkeits-Richtlinien vom 14. Oktober 2009 (PDF; 428 kB) [Toter Link]

- Geringfügige Beschäftigung im neuen Outfit – Kurzbericht des IAB (2003) (PDF; 296 kB)

- Leibniz-Institut "Nachfolgestudie zur Analyse der geringfügigen Beschäftigungsverhältnisse (Minijobs)" Gutachten im Auftrag des Ministeriums für Arbeit, Integration und Soziales des Landes Nordrhein-Westfalen

Einzelnachweise

- § 7 SGB V, § 27 Abs. 2 SGB III

- Bundesministerium für Arbeit und Soziales: „450-Euro-Mini-Jobs/Geringfügige Beschäftigung“, abgerufen am 11. Februar 2015

- ABC der Krankenkassen: „Geringfügige Beschäftigung – Mini-Job“, abgerufen am 11. Februar 2015

- Studie: Vor allem Frauen stecken in der Minijob-Falle. Für Geringverdiener lohnt sich zusätzliche Arbeit kaum, kritisiert die Bertelsmann Stiftung. Ein Grund: Ehegattensplitting. In: Aachener Nachrichten. 18. November 2020, S. 1.

- tagesschau.de: Minijob-Grenze steigt am 1. Oktober auf 520 Euro. 29. Januar 2022, abgerufen am 29. Januar 2022.

- 630-Mark-Job (rechtspraxis.de)

- Geringfügigkeits-Richtlinien, B. 2.2

- Geringfügigkeits-Richtlinien vom 14. Oktober 2009, Seite 24

- Archivierte Kopie (Memento vom 30. August 2018 im Internet Archive)

- § 115 SGB IV und Punkt 2.3.3. der Geringfügigkeitsrichtlinien vom 12. November 2014 (Memento vom 22. Oktober 2015 im Internet Archive)

- BSG-Urteil vom 5. Dezember 2017 - AZ: B 12 R 10/15 R / http://juris.bundessozialgericht.de/cgi-bin/rechtsprechung/document.py?Gericht=bsg&Art=en&sid=d2f673a26b9c2432a6946ced8b76d39f&nr=15257&pos=0&anz=1

- Copyright Haufe-Lexware GmbH & Co KG- all rights reserved: Kurzfristige Beschäftigung / Lohnsteuer | Haufe Personal Office Platin | Personal | Haufe. Abgerufen am 5. September 2021.

- § 7 Abs. 1 SGB V

- § 27 Abs. 2 SGB III.

- § 20 Abs. 1 Satz 1 SGB XI in Verbindung mit § 7 Abs. 1 SGB V

- Siehe Änderungen der § 5 Abs. 2 Nr. 1 und § 6 Abs. 1 b SGB VI durch Art. 4 Nr. 3 des Gesetzes zu Änderungen im Bereich der geringfügigen Beschäftigung, BGBl. I S. 2474, 2475 und SGB VI.

- Mitteilung der Bundesregierung vom 25. November 2016, https://www.bundesregierung.de/Content/DE/Artikel/2016/09/2016-09-14-flexirente.html

- lt. Minijob-Zentrale, Stand 11/2015. (Memento vom 16. November 2015 im Internet Archive)

- 2% zusammen als Pauschale für Steuer, Solidaritätszuschlag und Kirchensteuer

- bei gewerblichen Arbeitgebern abhängig vom Träger der Unfallversicherung, bei privaten Arbeitgebern beträgt der Beitrag 1,6%, zwecks Vergleichbarkeit in der Summen-Berechnung daher mit 1,6% angenommen

- Umlage U3 ist nicht von Privathaushalten zu zahlen.

- plus etwaige Kirchensteuer

- § 14 Abs. 3 SGB IV

- Minijob-Zentrale, Aktuelle Entwicklungen im Bereich der geringfügig Beschäftigten, II. Quartal 2013, Seite 7 f (Memento vom 21. April 2015 im Internet Archive)

- SGB 6 – Einzelnorm. In: gesetze-im-internet.de. Abgerufen am 10. Oktober 2019.

- SGB 6 – Einzelnorm. In: gesetze-im-internet.de. Abgerufen am 10. Oktober 2019.

- Minijob-Zentrale Aufstockung der Rentenbeiträge (Memento vom 1. Juli 2014 im Internet Archive)

- §§ 168, 1232 RVO

- § 168 RVO in der Fassung der ersten Verordnung zur Vereinfachung des Beitragsrechts in der Sozialversicherung vom 17. März 1945, RGBl. I S. 42

- § 1228 RVO in der Fassung des Arbeiterrentenversicherungs-Neuregelungsgesetz vom 23. Februar 1957 (BGBl. I S. 45, 48); § 4 Angestelltenversicherungsgesetz in der Fassung des Angestelltenversicherungs-Neuregelungsgesetzes vom 23. Februar 1957 (BGBl. I S. 88, 91)

- § 8 SGB IV in der Fassung des Gesetzes vom 23. Dezember 1977 (BGBl. I S. 3845, 3846)

- § 8 SGB IV in der Fassung des 21. Rentenanpassungsgesetzes vom 25. Juli 1978 (BGBl. I S. 1089, 1100)

- Entwurf der Bundesregierung vom 28. September 1981 zum Arbeitsförderungs-Konsolidierungsgesetz, BT-Drs. 9/846, S. 16 und 51 f.

- BT-Drs. 9/1144, S. 4

- Artikel 3 Arbeitsförderungs-Konsolidierungsgesetz vom 22. Dezember 1981 (BGBl. I S. 1497, 1510)

- Artikel 1 Nr. 2 des Gesetzes zur Neuregelung der geringfügigen Beschäftigungsverhältnisse vom 24. März 1999 (BGBl. I S. 388)

- Artikel 3 Nr. 4 bzw. Artikel 4 Nr. 22 Buchstabe b) des Gesetzes zur Neuregelung der geringfügigen Beschäftigungsverhältnisse vom 24. März 1999, BGBl. I S. 388, 389, 391

- Artikel 3 Nr. 3 Buchstaben a) bb) des Gesetzes zur Neuregelung der geringfügigen Beschäftigungsverhältnisse vom 24. März 1999, BGBl. I S. 388, 390

- Artikel 2 Nr. 3 Buchstabe a) des Zweiten Gesetzes für moderne Dienstleistungen am Arbeitsmarkt vom 23. Dezember 2002 (BGBl. I S. 4621, 4623)

- Art. 10 Nr. 4 Haushaltsbegleitgesetz 2006 vom 29. Juni 2006 (BGBl. I S. 1402, 1405)

- Art. 11 Nr. 3 Haushaltsbegleitgesetz 2006 vom 29. Juni 2006, BGBl. I 1402, 1405

- Gesetz zu Änderungen im Bereich der geringfügigen Beschäftigung vom 5. Dezember 2012 (BGBl. I S. 2474)

- Änderung des § 8 Abs. 1 Nr. 1 SGB IV durch Artikel 1 Nr. 2 Gesetz zu Änderungen im Bereich der geringfügigen Beschäftigung vom 5. Dezember 2012, BGBl. I S. 2474

- Vgl. entsprechende Änderung des § 5 Abs. 2 Satz 1 Nr. 1 SGB VI durch Artikel 4 Nr. 3 des Gesetzes zu Änderungen im Bereich der geringfügigen Beschäftigung vom 5. Dezember 2012, BGBl. I S. 2474, 2475.

- Einfügung von § 6 Abs. 1b SGB VI durch Artikel 4 Nr. 4 Gesetz zu Änderungen im Bereich der geringfügigen Beschäftigung vom 5. Dezember 2012, BGBl. I S. 2474, 2475

- Änderung des § 20 Abs. 2 SGB IV durch Artikel 1 Nr. 4 Gesetz zu Änderungen im Bereich der geringfügigen Beschäftigung vom 5. Dezember 2012, BGBl. I S. 2474

- für die Arbeitslosenversicherung: § 444 SGB III, für die Krankenversicherung: § 7 Abs. 3 SGB V, für die Pflegeversicherung: § 20 Abs. 1 Satz 1 in Verbindung mit § 7 Abs. 3 SGB V

- Änderungen bei Midijobs – Gleitzone wurde zu Übergangsbereich. In: tk.de. 1. August 2019, abgerufen am 4. Februar 2020.

- BAG, Urteil vom 27. September 1994, Az. GS 1/89 (Memento vom 24. Juni 2019 im Internet Archive); Volltext = BAGE 78, 56 = AP BGB § 611 Haftung des Arbeitnehmers Nr. 103 = EzA BGB § 611 Arbeitnehmerhaftung Nr. 59.

- Bundesarbeitsgericht, Urteil vom 1. Februar 2006, Az. 5 AZR 628/04, Volltext.

- Steuern zahlen lohnt sich für Minijobber. rp online, 10. August 2013, abgerufen am 30. Januar 2016.

- Beschäftigung – statistik.arbeitsagentur.de. In: arbeitsagentur.de. Abgerufen am 10. Oktober 2019.

- Bertelsmann-Studie: Sackgasse Minijob. 26. November 2010, abgerufen am 28. November 2010.

- Abschied vom Normalarbeitsverhältnis? Abgerufen am 5. September 2021.

- Bericht über Gutachten, http://www.manager-magazin.de/politik/artikel/0,2828,719253,00.html

- These 13 zum Referat Wolfhardt Kohte

- Eva Roth: Nebenjob: Zweitjobs auf Rekord-Niveau. In: Frankfurter Rundschau fr.de. 24. März 2014, abgerufen am 10. Oktober 2019.

- Frauen und Mütter zahlen die Zeche. In: Nordbayerischer Kurier. 18. November 2020, S. 1.

- Grüne wollen Sozialversicherungspflicht für Minijobs. In: sueddeutsche.de. 8. Januar 2020, abgerufen am 8. Januar 2020.

- Studie: Niedriglohnjobs sind oft eine „Sackgasse“. In: Stern.de. 2. Juli 2020, abgerufen am 8. Juli 2020.

- Marie Rövekamp: Jeder fünfte Beschäftigte betroffen: „Die Corona-Krise verstärkt die Probleme des Niedriglohnsektors.“ In: Der Tagesspiegel. 1. Juli 2020, abgerufen am 8. Juli 2020.

- Arbeitsmarkt: Minijobber besonders hart von Corona-Krise betroffen. In: Zeit Online. 2. Juli 2020, abgerufen am 8. Juli 2020.

- Dietrich Creutzburg: Bertelsmann-Studie: Minijobs verschärfen Fachkräftemange. 3. Oktober 2012, abgerufen am 8. Juli 2020.

- idw: Raus aus der Minijobfalle: Reform bringt 165.000 gute Jobs. Bertelsmann Stiftung. 23. Juni 2021 (abgerufen am 12. Juli 2021)

- IAB: Minijobs verdrängen in Kleinbetrieben sozialversicherungspflichtige Beschäftigung. 20. Oktober 2021 (abgerufen am 24. Oktober 2021) Zur Studie

- Geringfügige Beschäftigung. In: oesterreich.gv.at. Abgerufen am 16. Januar 2022.

- Jenni Thier: Neue Studie enthüllt. Schwarzarbeit für eine Milliarde. In: blick.ch. 28. September 2018, abgerufen am 10. Oktober 2019 (Schweizer Hochdeutsch).

- SECO – Das vereinfachte Abrechnungsverfahren. In: admin.ch. Archiviert vom Original am 21. Juli 2013; abgerufen am 10. Oktober 2019.

- Zentrale Auslands- und Fachvermittlung – www.arbeitsagentur.de. In: ba-auslandsvermittlung.de. Abgerufen am 10. Oktober 2019.

- Belgieninfo.net, https://www.belgieninfo.net/haushaltshilfe-fuer-9-euro/

- INPS-Voucher Teil 1: Gelegentlich legal vergütet. 17. Juli 2015, abgerufen am 20. Mai 2017.

- AGB/Cgil gegen Voucher. Die Neue Südtiroler Tageszeitung, 12. Februar 2017, abgerufen am 31. Mai 2017.

- Rom schafft Voucher ab. stol.it, 17. März 2017, archiviert vom Original am 22. März 2017; abgerufen am 20. Mai 2017.

- Sarah Franzosini: „Ora soluzione definitiva“. salto.bz, 29. Mai 2017, abgerufen am 31. Mai 2017 (italienisch).