Betriebswirtschaftliche Kennzahl

Betriebswirtschaftliche Kennzahl ist eine Kennzahl, die zur Beurteilung von Unternehmen herangezogen und aus Unternehmensdaten gewonnen wird. Sie werden im Rahmen von Kennzahlensystemen eingesetzt.

Allgemeines

Wie jede Kennzahl allgemein, so sollen auch speziell betriebswirtschaftliche Kennzahlen in Unternehmen eine reproduzierbare Größe, einen sich wiederholenden Zustand oder Vorgang messen, der von unternehmerischer Bedeutung ist. Kennzahlen beziehen sich auf quantitativ messbare, wichtige unternehmerische Tatbestände, die mit Hilfe der Kennzahlen erläutert, veranschaulicht und in konzentrierter Form wiedergegeben werden.[1] Sie dienen bei der Problemerkennung, Ermittlung von betrieblichen Stärken und Schwachstellen, Informationsgewinnung, zur Kontrolle (Soll-Ist-Vergleich), zur Dokumentation und/oder zur Koordination wichtiger Sachverhalte und Zusammenhänge im Unternehmen. Kennzahlen liefern eine verdichtete Information. Besonders ausgebaut sind betriebswirtschaftliche Kennzahlen und Kennzahlensysteme in Handelsbetrieben, aber auch in der Industrie und bei Kreditinstituten. Betriebswirtschaftliche Kennzahlen werden zum Teil von den Unternehmen selbst veröffentlicht oder lassen sich extern aus dem Jahresabschluss oder sonstigen Unternehmensdaten ermitteln. Viele Kennzahlen hängen von den Rechnungslegungsvorschriften ab, die sich international unterscheiden. Eine Vergleichbarkeit von Unternehmen verschiedener Länder ist daher nur bedingt möglich.

Aufgaben

Kennzahlen haben die Aufgabe, aus der Flut der betrieblichen Informationen das Wesentliche herauszufiltern. Entscheidungsträger benötigen für zieloptimale Entscheidungen ein Instrumentarium, das ihnen übersichtlich und in konzentrierter Form entscheidungsrelevante Informationen über die wichtigsten betrieblichen Sachverhalte liefert.[2] Betriebswirtschaftliche Kennzahlen müssen deshalb mehrere Aufgaben gleichzeitig erfüllen, um für Entscheidungen brauchbar zu sein.

- Repräsentativität: Die Kennzahl muss in einem Unternehmen einen bestimmten, unternehmenstypischen Teilaspekt wiedergeben und damit die Aussage über eine Grundgesamtheit zulassen;

- Aussagekraft: Die Kennzahl muss eine betriebswirtschaftlich sinnvolle Aussage über Tatbestände und Vorgänge im Unternehmen enthalten;

- Zielorientierung: Die Kennzahl muss einem konkreten Entscheidungsziel dienen können;

- Wirtschaftlichkeit: Kennzahlen müssen wirtschaftlich und deshalb ohne besonderen Aufwand ermittelbar sein;

- Reversibilität: Kennzahlen müssen reversibel sein, also auch umgekehrte Verhältnisse wiedergeben können;

- Zweckneigung: Kennzahlen müssen zur Lösung einer gestellten Aufgabe geeignet sein.

Arten

Je nach der Anzahl der Rechenoperationen unterscheidet man aus methodisch-statistischer Sicht grob zwischen absoluten und relativen Kennzahlen:

- Absolute Kennzahlen werden unabhängig von anderen Zahlengrößen dargestellt. Sie bestehen aus den Unterarten[3]

- Einzelzahlen (Anzahl der Beschäftigten, Betriebsgröße),

- Summen (Bilanzsumme bei Nichtbanken oder Geschäftsvolumen bei Kreditinstituten),

- Differenzen (Rohertrag, Betriebsergebnis) und

- Mittelwerte (durchschnittliche Lagerdauer).

- Relative Kennzahlen (Verhältniskennzahlen) setzen absolute Zahlen miteinander in Beziehung[4] und werden eingeteilt in

- Gliederungszahlen (dimensionslose Kennzahlen): stellen eine Teilmenge mit einer Gesamtmenge in Beziehung und vergleichen zwei gleichartige aber ungleichrangige Größen (Eigenkapitalquote, Personalaufwandsquote),

- Beziehungszahlen (dimensionsbehaftete Kennzahlen) setzen zwei wesensverschiedene Mengen, die zueinander in einem sachlichen Zusammenhang stehen, in Beziehung und vergleichen zwei ungleichartige aber gleichrangige Größen (Eigenkapitalrentabilität, Umsatzrentabilität),

- Indexzahlen sind zwei gleichartige und gleichrangige Größen mit unterschiedlichem Zeitbezug. Besondere Bedeutung besitzt dabei die Auswahl des Basisjahres.[5] In der Regel rekurrieren Indexzahlen immer auf einen Basiszeitpunkt (Jahr, Monat, Tag etc.), der gleich 100 gesetzt wird, um so die Entwicklung im Zeitverlauf gegenüber dem Basiszeitpunkt analysieren zu können.

Funktion von Kennzahlen

- Entscheidungsfunktion: Kennzahlen bilden die Grundlage für betriebswirtschaftliche Entscheidungen. Die Entscheidungsträger benötigen Informationen, wie sich die von ihnen getroffenen Entscheidungen auswirken. Die Informationen sollen auch das Erkennen von Risiken und Chancen ermöglichen. Dazu werden Kennzahlen übersichtlich gehalten. Bei der Aggregation der Daten ist jedoch zu beachten, dass dadurch Detailinformationen verloren gehen können. Darstellungsart und Präsentation der Kennzahlen sind wichtig für die korrekte Wahrnehmung und Interpretation durch die Entscheidungsträger. Durch Prägnanz und Übersichtlichkeit werden diese in der Problemerkennung und der Mustererkennung unterstützt.

- Kontrollfunktion: Kennzahlen dienen der Kontrolle von ex ante geplantem und ex post erreichtem Ergebnis. Im Soll-Ist-Vergleich wird eine geplante Kennzahl mit der tatsächlich erreichten verglichen. Stimmen beide nicht überein, muss aus der Abweichung die Ursache für die Fehlentwicklung ermittelt werden (Abweichungsanalyse).

- Koordinationsfunktion: Kennzahlen helfen bei der Durchsetzung von Entscheidungen, bei der Koordination verschiedener unternehmerischer Bereiche sowie deren Harmonisierung und bei der Dokumentation von Sachverhalten.

- Verhaltenssteuerungsfunktion: Vor allem in größeren Unternehmen werden Kennzahlen verwendet, um Mitarbeiter zu bestimmten, für das Unternehmen erwünschten Verhaltensweisen zu bewegen (Akkordlohn). Dabei ist zu beachten, dass bei einer Entlohnung auf Basis einer Kennzahl der Mitarbeiter vor allem an der Steigerung dieser Zahl interessiert ist (siehe auch Leistungsmessung bei leistungsorientierter Vergütung). Eine falsch ausgewählte Kennzahl kann dadurch zu Fehlsteuerungen führen (Beispiel: Krankheiten).

- Vision und Strategie: Kennzahlensysteme zur Umsetzung von Vision bzw. Strategie bilden die Grundlage einer Balanced Scorecard.

Gliederung von Kennzahlen

Kennzahlen lassen sich gliedern in Erfolgskennzahlen, Liquiditätskennzahlen, Rentabilitätskennzahlen sowie Kennzahlen zur Vermögensstruktur (Bilanzkennzahlen) und zur Umschlagshäufigkeit.

Erfolgskennzahlen

Erfolgskennzahlen dienen der Ermittlung des Unternehmenserfolgs. Relative Erfolgskennzahlen orientieren sich entweder am Gewinn oder am Unternehmenswert. Letztere entstanden aus dem Shareholder-Value-Ansatz und der häufigen Kritik an gewinnorientierten Kennzahlen wie beispielsweise dem ROI. Ein entscheidender Vorteil der unternehmenswertorientierten Kennzahlen ist ihre Berücksichtigung der Kapitalkosten.

Erfolgskennzahlen sind unter anderem

- Gewinn vor Steuern

- Net operating profit after taxes (NOPAT)

- Net Operating Profit Less Adjusted Taxes (NOPLAT)

- EBIT

- EBIRT

- EBITA

- EBITDA

- EBITDAR

- EBTA

- Economic Value Added

- Handelsspanne

- Rohertrag

- Gesamtbetriebsertrag

- Deckungsbeitrag

- „Personalproduktivität“

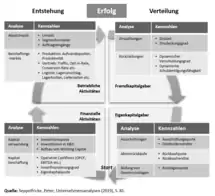

Absolute Kennzahlen können im Zeitablauf analysiert werden Es lassen sich Entwicklungen (Trends) und Veränderungen ablesen. Bei der Analyse ist insbesondere interessant, wie stark die absoluten Kennzahlen schwanken bzw. wie stabil sie sich in Krisenzeiten erweisen. Absolute Erfolge ermöglichen jedoch keine Betriebs- bzw. Branchenvergleiche. Zu diesem Zweck müssen Verhältniszahlen gebildet werden. Dabei lassen sich sowohl bei der Entstehung als bei der Verwendung der Erfolge sinnvolle Beziehungen identifizieren. Die nebenstehende Abbildung gibt eine Übersicht über verschiedene relative Kennzahlen. Erfolge entstehen im Leistungsprozess des Unternehmens. Der Prozess beginnt damit, dass von den Kapitalgebern Kapital (Eigenkapital, Fremdkapital) eingesammelt wird. Aus dem Kapitaleinsatz resultiert nach allen betrieblichen und finanziellen Aktivitäten der Erfolg des Unternehmens. Die entstandenen Erfolge (Vermögenszuwächse) können an die Kapitalgeber verteilt werden. Vorrangig müssen die Fremdkapitalgeber bedient werden. Verhältniskennzahlen von Erfolgen in Relation zu den Zahlungsverpflichtungen gegenüber Gläubigern (Zins- und Tilgungszahlung) machen deutlich, inwieweit ein Unternehmen in der Lage ist, sein Fremdkapital zu bedienen. Die Verteilung von Erfolgen an die Eigentümer zeigt auf, in welcher Form der restliche Vermögenszuwachs verteilt werden kann (Ausschüttungen, Aktienrückkäufe, Bildung von Gewinnrücklagen).

Liquiditätskennzahlen

Liquiditätskennzahlen sollen Aussagen über die betriebliche Zahlungsfähigkeit machen und beinhalten daher insbesondere die Zahlungsmittelbestände eines Unternehmens:

Rentabilitätskennzahlen

Die Rentabilität ist eines der wichtigsten Unternehmensziele, so dass sich mehrere Kennzahlen hiermit befassen und Teilaspekte der Rentabilität darstellen.

Kennzahlen zur Kapitalstruktur (Bilanzkennzahlen)

Von Bedeutung ist auch die Kapitalstruktur, die als horizontale und vertikale Kapitalstruktur gemessen wird und das Verhältnis von Anlagevermögen zu Umlaufvermögen oder Eigenkapital zu Fremdkapital (vertikale Kapitalstruktur) und die Anlagendeckung (horizontale Kapitalstruktur) wiedergibt.

Schuldenkennzahlen

Schuldenkennzahlen setzen die Verbindlichkeiten eines Schuldners in Beziehung zu anderen schuldenrelevanten Größen, um die Tragfähigkeit von Schulden zu ermitteln.

Kennzahlen zur Umschlagshäufigkeit

Kennzahlensysteme

Mehrere Kennzahlen, die in Beziehung zueinander stehen, können zu Kennzahlensystemen zusammengefasst werden. Kennzahlensystem bezeichnet eine geordnete Menge von betriebswirtschaftlichen Kennzahlen, die miteinander in Beziehung stehen. Kennzahlensysteme geben der Unternehmensleitung Hinweise darüber, ob die Maßstäbe rationellen Wirtschaftens erfüllt werden oder nicht. Sie haben dann Aussagefähigkeit, wenn sie die Unternehmensentwicklung im zeitlichen Ablauf im Hinblick auf diese Maßstäbe offenlegen. Das Ziel eines Kennzahlensystems ist es, vollständig über einen Sachverhalt (wie etwa Rentabilität) unter Verwendung geeigneter Instrumente wie etwa eines Dashboards zu informieren. In Unternehmen werden Kennzahlensysteme zum einen für den Erhalt schneller und verdichteter Informationen über die Leistung eines Unternehmens eingesetzt. Zum anderen können sie die Aufgaben der Planung, Kontrolle und Steuerung in einem Unternehmen unterstützen. Im Gegensatz zu Performance-Measurement-Systemen berücksichtigt ein Kennzahlensystem nur monetäre, exakt quantifizierbare Kennzahlen.

In der Praxis gibt es zwei Arten von Kennzahlensystemen:

- Ordnungssysteme: teilen Kennzahlen bestimmten Bereichen eines Unternehmens zu (Produktion); dadurch lassen sich Aussagen über beispielsweise die Rentabilität eines Bereichs treffen;

- Rechensysteme: zerlegen Kennzahlen mathematisch und besitzen dadurch die Form einer Pyramide mit einer Spitzenkennzahl an der Spitze.

Kennzahlen können auf drei Arten miteinander in Beziehung stehen:

- logische Zusammenhänge: Die Beziehung zwischen den Kennzahlen gründet sich auf mathematisch-logische Zusammenhänge; zum einen aufgrund von Definitionen (z. B. ), zum anderen durch mathematische Umformungen.

- Empirische Zusammenhänge: Beziehungen zwischen den Kennzahlen sind durch empirische Beobachtungen abgeleitet (z. B. höhere Werbeausgaben führen zu höheren Verkaufszahlen).

- hierarchische Zusammenhänge: zusammengehörige Kennzahlen lassen sich in eine Rangordnung bringen.

Bekannte Kennzahlensysteme sind das 1919 eingeführte DuPont-Kennzahlensystem, das ZVEI-Kennzahlensystem sowie das RL-Kennzahlensystem. Unternehmensübergreifend können durch betriebswirtschaftliche Kennzahlen einzelne Unternehmen im Rahmen des Betriebsvergleichs miteinander verglichen werden (Betriebsgrößen und Marktanteile der Wettbewerber). Durch Aggregation lassen sich Branchenkennzahlen zum Zwecke des Branchenvergleichs ermitteln. Eine weitere Bedeutung kommt Kennzahlen im so genannten Benchmarking zu. Die Kennzahl des „Branchenprimus“ stellt die Benchmark (auch „best practice“) dar, an dem sich andere Unternehmen orientieren können. Reine externe Analyse von Unternehmenskennzahlen erfolgt insbesondere bei der Bilanzanalyse durch Kreditinstitute und Ratingagenturen zur Ermittlung von Kreditrisiko und Rating.

Bedeutung, Kritik, Fehlermöglichkeiten und Risiken

Die generell für Kennzahlen geltende Kritik einer einseitigen Fokussierung, Fehlinterpretation und Förderung unerwünschter Verhaltensweisen gilt auch für betriebswirtschaftliche Kennzahlen. Der Gefahr einseitiger Fokussierung kann durch die gleichzeitige Beurteilung mehrerer Kennzahlen, eingebettet in eine Kennzahlenhierarchie, begegnet werden. Fehlinterpretationen von Kennzahlen können vermieden werden, wenn die Ermittlungs- und Berechnungsgrundlagen der Kennzahlen transparent sind. Als markantes Beispiel für einseitige Fokussierung, Fehlinterpretation und Förderung unerwünschter Verhaltensweisen gilt die betriebswirtschaftliche Kennzahl der „chicken efficiency“. Mark Graham Brown hatte 1996 festgestellt, dass eine Hühnerfleisch anbietende Fastfood-Kette mit der „chicken efficiency“ eine besonders favorisierte Kennzahl ermittele, die dem gesamten Personal bekannt sei. Dabei wird die Anzahl der verkauften Hühnerteile den weggeworfenen Teilen gegenübergestellt. Die weggeworfenen Teile richten sich nach der rechtlich zulässigen Lagerdauer für Hühnerfleisch. Zur Verbesserung der Kennzahl sollte Hühnerfleisch erst dann gegrillt werden, wenn der Kunde im Laden stehe. Dann müsse er jedoch 20 Minuten warten, was manche Kunden zum vorzeitigen Verlassen des Ladens veranlasst und Umsatzrückgänge zur Folge hat. Die beabsichtigte Effizienzsteigerung führt mithin zu Kunden- und Umsatzverlusten.[6] Hohe „chicken efficiency“ kann deshalb möglicherweise zudem zu geringerer Kundenzufriedenheit beitragen[7] und das beabsichtigte Effizienzziel konterkarieren.

Literatur

- Hans-Otto Schenk: Marktwirtschaftslehre des Handels. Wiesbaden 1991, ISBN 3-409-13379-8. Dort eine Übersicht über die wichtigsten Märkte- und Leistungsfaktor-bezogenen Kennzahlen für Handelsbetriebe (S. 268–272).

- Willy Schneider, Alexander Hennig: Kennzahlen Marketing und Vertrieb. MI-Verlag, Landsberg am Lech 2001, ISBN 978-3-478-37440-8.

- Dorothee Böttges-Papendorf: Branchenkennzahlen 2011/2012. Deubner Verlag GmbH & Co KG, 11. ergänzte und überarb. Auflage, Köln 2011, ISBN 978-3-88606-785-5. Eine Sammlung aktueller Arbeitshilfen, Checklisten und statistischer Daten aus Handel, Handwerk, Industrie und freien Berufen für die Beratungspraxis. Erscheint alle 2 Jahre.

- Bert Erlen, Andrew Jay Isaak: BWL-Kennzahlen Deutsch-Englisch. Business Ratios German-English. Wiley-VCH, Weinheim 2014, ISBN 978-3-527507573.

Einzelnachweise

- Peter R. Preißler: Betriebswirtschaftliche Kennzahlen, 2008, S. 3.

- Karl-Willi Schlemmer, Artikel Kennzahlen, in: Wolfgang Lück, Lexikon der Betriebswirtschaft, 1983, S. 623 ff.

- Peter R. Preißler: Betriebswirtschaftliche Kennzahlen, 2008, S. 12.

- Peter R. Preißler: Betriebswirtschaftliche Kennzahlen, 2008, S. 13.

- Karl-Willi Schlemmer, Artikel Kennzahlen, in: Wolfgang Lück, Lexikon der Betriebswirtschaft, 1983, S. 625.

- Mark Graham Brown: Get it, Set it, Move it, Prove it: 60 Ways to Get Real Results in your Organization, 2004, S. 52–54.

- Marvin T. Howell: Acationable Performance Management, 2006, S. 72.