Basel II

Basel II (auch: Basler Akkord) ist im Bankwesen die Abkürzung für Eigenkapitalvorschriften, die vom Basler Ausschuss für Bankenaufsicht mit Sitz in Basel im Juni 2004 veröffentlicht wurden. Basel II erweitert Basel I, Erweiterungen dieser Vorschriften erfolgten durch Basel III.

Allgemeines

Da es sich um Empfehlungen handelt, müssen die nationalen Regierungen für eine Transformation in nationales Recht sorgen. Das geschieht in der Europäischen Union für alle EU-Mitgliedstaaten durch EU-Verordnungen oder EU-Richtlinien, die in nationales Bankenaufsichtsrecht eingreifen. „Basel I“ wurde im Juli 1988 erstellt und im Januar 1996 durch die „Änderung der Eigenkapitalvereinbarung zur Einbeziehung der Marktrisiken“ erweitert.[1]

Die Regeln müssen gemäß den EU-Richtlinien Richtlinie 2006/48/EG vom 14. Juni 2006 über die Aufnahme und Ausübung der Tätigkeit der Kreditinstitute (Neufassung) und Richtlinie 2006/49/EG vom 14. Juni 2006 über die angemessene Eigenkapitalausstattung von Wertpapierfirmen und Kreditinstituten (Neufassung) seit dem 1. Januar 2007 in den Mitgliedstaaten der Europäischen Union für alle Kreditinstitute und Finanzdienstleistungsinstitute (kurz: Institute) angewendet werden. Während in der Schweiz die Umsetzung durch die FINMA geleitet wird[2], erfolgte diese in Deutschland durch das Kreditwesengesetz, die Solvabilitätsverordnung und die Mindestanforderungen an das Risikomanagement (MaRisk).

Obwohl ursprünglich von den USA angeregt und initiiert[3], wurde Basel II in den Vereinigten Staaten nicht mit dem gleichen Nachdruck[4] wie in Europa umgesetzt. Die US-Regierung hatte zunächst beabsichtigt, die Regelungen ab 2008 schrittweise einzuführen. Inzwischen wurde eine Verschiebung auch aufgrund der derzeitigen finanzwirtschaftlichen Lage angekündigt (siehe auch Umsetzung weiter unten). Seit 2013 löst Basel III schrittweise die Basel II genannten Vorläuferregeln ab.

Motive

Ziele sind, wie schon bei Basel I, die Sicherung einer angemessenen Eigenkapitalausstattung von Instituten und die Schaffung einheitlicher Wettbewerbsbedingungen sowohl für die Kreditvergabe als auch für den Kredithandel. Hauptziel der Änderungen von Basel II gegenüber Basel I ist es, die staatlich verlangten regulatorischen Eigenkapitalanforderungen stärker am tatsächlichen Risiko auszurichten und damit den von Instituten intern ermittelten Eigenkapitalbedarf anzunähern. Dadurch soll die sogenannte Aufsichtsarbitrage verringert werden. Bei konsequenter Umsetzung aller Regularien von Basel II ist die Vergabe von riskanten und eventuell „notleidenden Krediten“ im größeren Umfang verhältnismäßig unwahrscheinlich.

Die Kritik an Basel I stützt sich auf drei Punkte:

- Fehlallokation des aufsichtsrechtlichen Kapitals (berücksichtigt in Säule 1 von Basel II). Da unter Basel I die Eigenkapitalunterlegung für Kredite an ein Kundensegment (z. B. Firmenkunden) unabhängig von der Bonität des Kreditnehmers erfolgte, bestand ein Anreiz, Kredite an Kunden mit mäßiger Bonität zu vergeben, weil bei diesen höhere Zinsen durchsetzbar waren und so ein größerer Gewinn auf das zu unterlegende Kapital erzielt werden konnte.

- Einbeziehung weiterer Risiken (berücksichtigt in Säule 1 von Basel II). Unter Basel I mussten nur Marktpreisrisiken und Kreditrisiken mit Eigenkapital unterlegt werden. Die Erfahrung der letzten Jahre zeigt jedoch, dass eine Vielzahl von Bankenkrisen nicht durch diese Risiken, sondern durch operationelle Risiken ausgelöst wurden, so zum Beispiel die Pleite des britischen Bankhauses Barings durch fehlerhafte Kontrollen der Aktivitäten des Händlers Nick Leeson in Singapur. Inoffiziell ist auch bekannt, dass – neben der faktischen Relevanz operationeller Risiken – die Erwartung geringerer Eigenkapitalanforderungen für Kreditrisiken dazu führte, eine Unterlegung der operationellen Risiken anzutreiben.

- Mangelnde Konformität bei aufsichtsrechtlicher Prüfung und Veröffentlichung von Risikoinformationen (berücksichtigt in Säule 2 und 3 von Basel II). Bisher bestanden keine internationalen Standards für die aufsichtsrechtliche Prüfung in verschiedenen Ländern. Ebenso bestanden keine einheitlichen Standards, die die unternehmenseigene Veröffentlichung von risikorelevanten Informationen regelten.

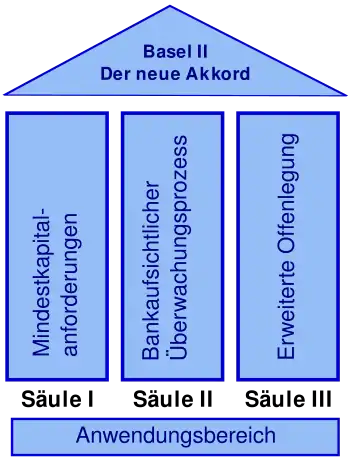

Inhalt

Basel II besteht aus drei sich gegenseitig ergänzenden Säulen:

- Mindesteigenkapitalanforderungen

- Bankaufsichtlicher Überprüfungsprozess

- Erweiterte Offenlegung

Säule 1: Mindesteigenkapitalanforderungen

Ziel der ersten Säule ist nun die genauere und angemessenere Berücksichtigung der Risiken einer Bank bei der Bemessung ihrer Eigenkapitalausstattung. Zur Berechnung des gesamten zu unterlegenden Eigenkapitals gilt unter Basel II:

Kreditausfallrisiken

Die Bestimmung der risikogewichteten Aktiva (und deren Unterlegung mit Eigenmitteln) erfolgt gemäß den Mindesteigenkapitalanforderungen für Kreditrisiken. Das Kreditrisiko wird anhand eines internen oder externen Ratings bestimmt. Das externe Rating (Standardansatz) wird von einer Ratingagentur (v. a. Standard & Poor’s, Moody’s und Fitch Ratings) vorgenommen. Es besteht allerdings auch die Möglichkeit, Kreditforderungen uneingestuft zu belassen. Beim internen Rating bewertet die Bank das Risiko selbst (IRB-Ansätze: „internal rating based“ – basierend auf internen Einstufungen). Dazu bedarf es aber der Abnahme und Genehmigung durch die Bankenaufsicht. Die Bank muss nachweisen können, dass sie bestimmte Auflagen in Bezug auf Methodik und Offenlegung erfüllt. Für Privatkunden gibt es ein vereinfachtes Verfahren, das Scoring. Ferner finden sich hier Vorschriften zur Forderungsverbriefung (englisch asset securitization).

Die Maxime von Basel II bei den Kreditausfallrisiken ist, dass erwartete Verluste (englisch expected loss) in Form von Risikoprämien eingepreist werden bzw. bei sich konkret abzeichnenden Verlusten als Risikovorsorge zu Lasten des vorhandenen Eigenkapitals gehen. Im Gegensatz dazu sind unerwartete Verluste (englisch unexpected loss) mit Eigenmitteln zu unterlegen. Dabei wird in den auf internen Verfahren zur Risikomessung basierenden Ansätzen ein Sicherheitsniveau von 99,9 % durch die Aufsicht vorgegeben und im Standardansatz durch die vorgenommene Kalibrierung ebenfalls angestrebt. Dieses Sicherheitsniveau korrespondierte zur Entstehungszeit von Basel II mit einem Dreifach-B-Rating (BBB). Die Bankenaufsicht entschied sich für dieses Konfidenzniveau, weil nach ihrer Ansicht kein nachhaltiges Geschäftsmodell denkbar sei, das mit einem geringeren Sicherheitsniveau auskäme.

Je fortschrittlicher und damit risikosensitiver die von der Bank verwendete Bewertungsmethode (Standardansatz, IRB-Basisansatz, fortgeschrittener IRB-Ansatz) ist, desto größer sind die möglichen Einsparungen bei der Kapitalunterlegung: Beispielsweise können zusätzliche Sicherheitenarten risikomindernd anerkannt werden. Damit soll u. a. ein Anreiz für die Banken geschaffen werden, möglichst fortschrittliche Methoden zu verwenden.

Marktpreisrisiken

Das Marktrisiko wurde bereits 1996 den ursprünglichen Vereinbarungen hinzugefügt. An diesen Regelungen ändert sich wenig. In Deutschland etwa bestand das Marktrisiko nach der Solvabilitätsverordnung von 2006 aus dem Zins- und Aktienpreisrisiko des Handelsbuchs, dem Fremdwährungsrisiko, dem Rohwarenrisiko sowie den sonstigen Marktpreisrisiken.

Zu den Marktpreisrisiken gemäß Basel II zählen unvorhergesehene und das erwartete Ergebnis der Bank negativ beeinflussende Änderungen des Wechselkurses, Änderungen von Zinssätzen sowie alle anderen Änderungen von Preisen des Kapitalmarktes. Da es für die Bank nur eine Möglichkeit von vielen ist, sich über Geldmarktgeschäfte liquide Mittel zu beschaffen (Theorie der Geldmarktfinanzierung), kann die Bank auf Eigen- und Handelsgeschäfte mit Finanzderivaten verzichten. Es ist aber nicht praktizierbar, dass die Bank auf Transformationsleistungen verzichtet. Somit ist die Bank ständig den Preisrisiken ausgesetzt und muss diese quantifizieren und steuern, nachdem die Preisrisiken identifiziert wurden.

- Quantifizierung von Preisrisiken

- Ermittlung von Nettorisikopositionen (englisch net exposures) (nur Hilfskonstrukt)

- Sensitivitätsanalysen (nur Hilfskonstrukt)

- Value-at-risk-Ansätze (Konzept zur Ermittlung desjenigen Verlustbetrags, der mit einer bestimmten Wahrscheinlichkeit (Konfidenzniveau) in einem bestimmten Zeitraum (Risikohorizont) nicht überschritten wird)

- Steuerung von Preisrisiken

- Vermeidung

- Verzicht auf Transformationsleistungen (nicht praktizierbar)

- Verzicht auf Eigen- / Handelsgeschäfte mit Derivaten (möglich)

- Reduzierung

- Risikolimitsysteme: Fixierung einer Sollgröße durch Value-at-Risk-Verfahren, um das Gesamtrisiko einer Bank zu begrenzen

- Kompensation

- Zusätzliche Transaktion, deren Wert auf die gleiche, die abzusichernde Position negativ beeinflussende Marktpreisänderung in möglichst genau entgegengesetzter Weise reagiert, so dass der Wertverlust ausgeglichen wird, beispielsweise durch Zinsswaps

- Zinsbegrenzungsverträge (Cap, Floor, Collar)

- Vermeidung

Operationelle Risiken

Neu ist die Einbeziehung des operationellen Risikos. Es stellt das Risiko direkter oder indirekter Verluste infolge unzulänglicher oder ausfallender interner Verfahren, Mitarbeiter und Systeme oder infolge bankexterner Ereignisse dar. Es wird mittels Basisindikatoransatz, Standardansatz und fortgeschrittener Messansatz berücksichtigt.

Säule 2: Bankaufsichtlicher Überprüfungsprozess

Anforderungen an die Banken

Die Säule 2 stellt zwei Anforderungen an Banken:[5]

- Erstens müssen sie über ein Verfahren verfügen, mit dem sie beurteilen können, ob ihre Eigenkapitalausstattung im Verhältnis zu ihrem Risikoprofil angemessen ist. Des Weiteren müssen sie über eine Strategie für den Erhalt ihres Eigenkapitalniveaus verfügen. Diese Strategie wird als Internal Capital Adequacy Assessment Process kurz ICAAP bzw. Internes Kapitaladäquanzverfahren bezeichnet.

- Zweitens stellt die Säule 2 an die Aufsicht die Anforderung, alle Banken einem Evaluierungsprozess zu unterziehen. Auf Basis dieses Prozesses sind gegebenenfalls Aufsichtsmaßnahmen erforderlich.

Das interne Kapitaladäquanzverfahren umfasst alle Verfahren und Maßnahmen einer Bank, die folgende Punkte sicherstellen:

- Angemessene Identifizierung und Messung der Risiken.

- Angemessene Ausstattung mit internem Kapital im Verhältnis zum Risikoprofil.

- Anwendung und Weiterentwicklung geeigneter Risikomanagementsysteme.

Damit soll die Säule 2 sicherstellen, dass alle wesentlichen Risiken, die eine Bank eingeht, berücksichtigt werden. Dies betrifft auch Risiken, die in Säule 1 nicht erfasst werden (z. B. die Zinsänderungsrisiken im Anlagebuch).

Laufende regelmäßige Überprüfung durch die Bankenaufsicht

Die Bankenaufsicht (in Deutschland: BaFin gemeinsam mit der Deutschen Bundesbank, in der Schweiz: FINMA, in Österreich: FMA gemeinsam mit der Oesterreichischen Nationalbank) beurteilt und überwacht die Einhaltung der Anforderungen an Methodik und Offenlegung, die notwendig sind, damit die Bank interne Ratings verwenden darf. Siehe: Sonderprüfung.

Überprüfung der Risikosteuerung und des Berichtswesens

Der bankaufsichtliche Überprüfungsprozess (Supervisory Review and Evaluation Process, SREP) fordert die Etablierung adäquater Risikomanagementsysteme – wie beispielsweise das Management-Risk-Controlling (MRC) – bei Banken und Wertpapierfirmen sowie deren Überwachung durch eine Aufsichtsbehörde.

Grundlage ist der Grundsatz der doppelten Proportionalität, der besagt, dass sowohl die Steuerungsinstrumentarien in einer Bank als auch die Intensität der Überwachung durch die Bankenaufsicht proportional zu den eingegangenen Risiken einer Bank sein sollen. Allerdings ist es schwierig, die tatsächlichen Risiken zu erfassen. So galten lange Zeit nicht in Anspruch genommene Kreditzusagen mit einer Laufzeit von unter einem Jahr nicht als Kredit und damit risikolos. Gleiches gilt noch immer für das Forward Selling von Aktiva.

Säule 3: Erweiterte Offenlegung / Marktdisziplin

Ziel der dritten Säule ist die Stärkung der Marktdisziplin durch vermehrte Offenlegung von Informationen im Rahmen der externen Rechnungslegung der Banken (z. B. im Jahresabschluss, in Quartalsberichten oder in Lageberichten). Die Disziplinierung folgt z. B. aus zu befürchtenden Kursreaktionen der eigenen Aktie bzw. über zu zahlende Risikoprämien. So sind die möglichen Reaktionen aus der Offenlegung Anreiz für die Banken, auf eine vernünftige Eigen- und Risikokapitalstruktur zu achten.

Es bestehen umfangreiche Offenlegungspflichten über:

Eigenkapitalstruktur

- Qualitative Offenlegung

- Zusammenfassende Angaben zu den Bedingungen und Konditionen der wichtigsten Merkmale sämtlicher Eigenkapitalinstrumente, insbesondere für innovative, komplexe oder hybride Eigenkapitalinstrumente.

- Quantitative Offenlegung

- Die Höhe des Kernkapitals, wobei getrennt offenzulegen sind:

- Eingezahltes Stammkapital

- Rücklagen

- Minderheitsbeteiligungen am Eigenkapital von Tochtergesellschaften

- innovative Kernkapitalinstrumente

- andere Kernkapitalinstrumente

- Überschusskapital von Versicherungen

- Regulatorische Berechnungsunterschiede, die vom Kernkapital abgezogen werden und

- Andere Beträge, die vom Kernkapital abgezogen werden, einschließlich Firmenwert und Beteiligungen

- Gesamtsumme des Ergänzungskapitals und der Drittrangmittel

- Weitere Kapitalabzugsmöglichkeiten

- Gesamtsumme der anrechnungsfähigen Eigenmittel

- Die Höhe des Kernkapitals, wobei getrennt offenzulegen sind:

Eingegangene Risiken und deren Beurteilung

Um anderen Marktteilnehmern eine Beurteilung der Risikopositionen des Kreditinstituts zu ermöglichen, sind die Techniken, welche die Bank nutzt um Risiken zu messen, zu überwachen und zu steuern, offenzulegen.

Dafür müssen Kreditinstitute in jedem einzelnen Risikobereich (z. B. Kredit-, Markt-, operationelles Risiko, Zinsänderungsrisiko des Anlagebuchs und Beteiligungspositionen) die internen Ziele und Grundsätze des Risikomanagements beschreiben. Dazu gehören:

- Strategien und Prozesse

- Struktur und Organisation der relevanten Risikomanagement-Funktion

- Art und Umfang der Risikomeldungen und/oder -messsysteme

- Grundsätze der Absicherung und/oder Minderung von Risiken sowie Strategien und Prozesse zur Überwachung der fortgesetzten Effektivität dieser Absicherungen/Risikominderungen.

Angemessenheit der Eigenmittelausstattung

Eine wirksame Offenlegung soll sicherstellen, dass die Marktteilnehmer einen besseren Einblick in das Risikoprofil und die Angemessenheit der Eigenkapitalausstattung einer Bank gewinnen. Im Detail handelt es sich um folgende Aspekte:

- Qualitative Offenlegung

- Eine Gesamterörterung des bankeigenen Ansatzes zur Beurteilung der Angemessenheit der Eigenkapitalausstattung zur Unterlegung laufender und zukünftiger Geschäfte.

- Quantitative Offenlegung

- Eigenkapitalanforderungen für Kreditrisiken:

- Portfolios gemäß dem Standard- und vereinfachten Standardansatz, für jedes Portfolio einzeln

- Portfolios gemäß den IRB-Ansätzen, und zwar separat für jedes Portfolio nach dem Basis-IRB-Ansatz und für jedes Portfolio nach dem fortgeschrittenen IRB-Ansatz:

- Unternehmen (einschließlich Spezialfinanzierungen, die nicht den einschlägigen aufsichtsrechtlichen Kriterien entsprechen), Banken und Staaten

- Baufinanzierungen

- Qualifizierte revolvierende Retailforderungen

- andere Retailforderungen

- Verbriefungen

- Eigenkapitalanforderungen für Beteiligungspositionen im IRB-Ansatz:

- Beteiligungen gemäß den Marktansätzen:

- Beteiligungen gemäß dem einfachen Risikogewichtsansatz; und

- Beteiligungen im Anlagebuch gemäß dem Internen Modell-Ansatz (für Banken, die den IMA für Beteiligungen im Anlagebuch anwenden)

- Beteiligungen gemäß PD/LGD-Ansätzen

- Beteiligungen gemäß den Marktansätzen:

- Eigenkapitalanforderungen für Marktrisiken:

- Standardansatz

- Interne Modelle Ansatz – Handelsbuch

- Eigenkapitalanforderungen für operationelle Risiken:

- Gesamt- und Kernkapitalquote:

- der konsolidierten Gesamtgruppe

- der bedeutenden Bankentochtergesellschaften (einzeln oder unterkonsolidiert in Abhängigkeit von der Anwendung der Rahmenvereinbarung).

- Eigenkapitalanforderungen für Kreditrisiken:

Auswirkungen

QIS-Studien

Zur Abschätzung der Auswirkungen von Basel II auf die deutschen Banken hat die Deutsche Bundesbank eine Reihe von Auswirkungsstudien (QIS, Quantitative Impact Study) durchgeführt. Die Ergebnisse von QIS4 liegen vor. Im Frühjahr 2006 wurde die fünfte Studie (QIS5) durchgeführt.

Danach steigen die Eigenkapitalanforderungen der Banken im Standardansatz leicht an, in den beiden IRB-Ansätzen sinkt die Eigenkapitalanforderung leicht. Interessanter ist die Betrachtung der einzelnen Kundengruppen:

Stark sinken die Eigenkapitalanforderungen an Hypothekardarlehen. Im Bereich der Unternehmenskredite, insbesondere der kleinen und mittleren Unternehmen, ist eine Entlastung festzustellen. Stark steigen die Belastungen für Kredite an Banken und insbesondere an Staaten.

Allgemeine Folgen

Generell gilt, dass höhere Risiken höhere Zinsen bewirken. Wenn die Bank bei einem schlechten Rating mehr Eigenkapital unterlegen muss, erhöhen sich auch ihre Eigenmittelkosten. Diese erhöhten Kosten werden möglicherweise über höhere (Kredit-)Zinsen an den Kreditnehmer weitergegeben. Umgekehrt profitiert ein Kreditnehmer mit gutem Rating von niedrigeren Kreditzinsen, weil die Bank für den Kredit geringere Eigenmittel hinterlegen muss. Im Basler Regelwerk selbst finden sich jedoch keine Vorschriften zur Kreditbepreisung. Das heißt, ob die Bank entsprechend den Eigenmittelkosten Zinsen verlangt, hängt von den Ertrags- und sonstigen Überlegungen (Wettbewerbsposition etc.) der Banken ab.

Gemäß Basel I war jeder Kredit mit einheitlich 8 % Eigenmitteln zu unterlegen. An dieser Vorgehensweise hat sich mit Basel II grundsätzlich nichts geändert. Jedoch werden die ausstehenden Forderungen der Bank nunmehr, je nach Rating des Geschäftspartners, mit einem Prozentsatz zwischen 0 % (beispielsweise Forderungen gegenüber OECD-Ländern) und 1250 % gewichtet.[6] Die daraus resultierenden „risikogewichteten Aktiva“ sind mit jeweils 8 % Eigenkapital zu unterlegen. Die hier getroffenen Aussagen beziehen sich auf den Standardansatz. Die Vorgehensweise in den IRB-Ansätzen ist deutlich komplexer.

Kritik

- Problematisch können sich die Vorschriften für Unternehmen aus dem Mittelstand herausstellen, da diese typischerweise knapp an Eigenkapital sind. Damit ist für sie eher ein schlechtes Rating zu erwarten. Um diese Besonderheit der deutschen Volkswirtschaft zu berücksichtigen, wurde mit dem Basler Ausschuss eine Einigung[7] erzielt, bei der die Eigenkapitalunterlegung für Kleine und mittlere Unternehmen (KMU) deutlich geringer ausfällt. Damit werden KMU-Kredite aus Sicht der Banken eine günstige, weil Eigenmittel sparende Kreditnehmergruppe. Gleichwohl werden die gleichen Kreditwürdigkeitsansprüche wie an die anderen Unternehmen angelegt (z. B. Scoring-Verfahren), so dass ihnen der Zugang zum Kreditmarkt erschwert wird.

- Ein Ausweg aus diesem Dilemma könnten jedoch unter Umständen moderne Refinanzierungsprodukte wie zum Beispiel die Verbriefung bieten. So können KMU ihre Forderungen verbriefen. Die dadurch frei werdende Liquidität kann der Unternehmer beispielsweise entsprechend einem Kredit verwenden. Allerdings würden sich die kleinen und mittleren Betriebe unmittelbar an die unberechenbaren internationalen Kapitalmärkte binden. Dies würde die Existenz der Betriebe bedrohen.

- Ebenso sind Banken in der Lage, eine vorhandene Eigenkapitalbelastung durch ein Kreditportfolio durch Verbriefung oder Forward Selling desselben aus der Bilanz zu nehmen und somit Eigenkapital freizusetzen. Dies würde allerdings die Banken dann gefährden, wenn der Käufer der Forderungen seine Verpflichtungen nicht mehr erfüllen kann. Dies ist aufgrund der unberechenbaren internationalen Kapitalmärkte nicht selten.

- Basel II wirkt volkswirtschaftlich strukturkonservierend. Unternehmen mit dem besten Rating, also der besten Bonität, erhalten die günstigsten Kreditkonditionen. Diese Unternehmen sind aber naturgemäß auch die Unternehmen, die die wenigsten Kredite benötigen.

- Basel II bewirkt eine Kreditrationierung, da Kreditanträge nicht mehr einzelfallbezogen, sondern statistisch beurteilt werden. Die Beziehung zwischen Bank und Kreditnehmer wird anonym.

- Basel II benachteiligt kleine Banken, da diese keine statistisch auswertbaren Portfolios aufbauen können und ihre einzelfallbezogene Bewertung erhöhte Eigenkapitalkosten verursacht.

- Basel II wirkt konjunkturell prozyklisch, da beispielsweise steigenden Kreditausfallsraten der Banken auch zu einem höheren Eigenkapitalerfordernis führen, was einerseits zu tendenziell steigenden Zinsen andererseits zu geringen Finanzierungsmöglichkeiten der Banken führt.

Regelungen für kleine und mittlere Unternehmen

Im Rahmen des Konsultationsprozesses zu Basel II wurden Regelungen eingeführt, um das Risikogewicht von kleinen und mittleren Unternehmen zu reduzieren:

- Kredite an Gewerbetreibende und kleinere Unternehmen werden dem IRB-Retail-Ansatz zugeordnet, wenn das Gesamtkreditengagement weniger als 1 Mio. Euro je Kreditnehmereinheit bei einer Bankengruppe beträgt. In diesem Ansatz kommt eine andere Risikogewichtungsfunktion zum Einsatz, die bei gleicher Ausfallwahrscheinlichkeit und gleicher Besicherung zu niedrigeren Risikogewichten im IRB-Ansatz für „Corporates“ führt.

- Die IRB-Risikogewichte werden für Unternehmen mit einem Jahresumsatz von 5 bis 50 Mio. Euro reduziert, indem diese in einem KMU-Portfolio zusammengefasst werden können. Die Entlastung ist umsatzabhängig und kann bis zu 20 % im Vergleich zur Eigenkapitalunterlegung bei großen Unternehmen erreichen. Im Durchschnitt soll die Entlastung 10 % betragen (sog. KMU-Paket).

- Es wird die Möglichkeit der Aussetzung der Laufzeitanpassung für Kredite an Unternehmensgruppen mit einem Jahresumsatz von weniger als 500 Mio. Euro durch nationale Behörden der Bankaufsicht gegeben.

Umsetzung

Die EU-rechtlichen Vorgaben zur Mindesteigenkapitalausstattung der Kreditinstitute für das Kredit- und Adressenausfallrisiko sowie das operationelle Risiko finden sich in der neu gefassten Richtlinie 2006/48/EG (Bankenrichtlinie) vom 14. Juni 2006, diejenigen zur Mindesteigenmittelausstattung von Kreditinstituten und bestimmten Finanzdienstleistungsinstituten für das Marktpreisrisiko sowie die Erweiterung der Regelungen bzgl. Adressenausfall- und operationellem Risiko für Finanzdienstleistungsinstitute in der neu gefassten Richtlinie 2006/49/EG (Kapitaladäquanzrichtlinie) vom 14. Juni 2006. Die Umsetzung in Deutschland wurde durch das „Gesetz zur Umsetzung der neu gefassten Bankenrichtlinie und der neu gefassten Kapitaladäquanzrichtlinie“ vom 17. November 2006 geregelt, das umfassende Anpassungen des Kreditwesengesetzes festschrieb und hauptsächlich zum 1. Januar 2007 in Kraft trat.

Die gesetzlichen Änderungen werden ergänzt durch zwei Verordnungen:

- die neue Solvabilitätsverordnung (SolvV), sowie

- die überarbeitete Großkredit- und Millionenkreditverordnung (GroMiKV).

Die SolvV löste den bisherigen Eigenmittelgrundsatz I ab. Dabei regelt die SolvV im Wesentlichen die näheren Bestimmungen über die angemessene Eigenmittelausstattung (Solvabilität) der Kreditinstitute sowie der Institutsgruppen und Finanzholding-Gruppen. Ferner regelt die Verordnung die Zusammensetzung, Führung und Verwaltung des Handelsbuchs der Kreditinstitute und enthält Regelungen zur Anwendung von Vorschriften über das Handelsbuch in Institutsgruppen und Finanzholding-Gruppen.

Die GroMiKV enthält nähere Regelungen

- zur Bestimmung der Kreditanrechnungsbeträge und der Kreditnehmer,

- zur Kreditrisikominderung,

- zur Abgrenzung zwischen Handelsbuch- und Nichthandelsbuchinstituten,

- zu organisatorischen Pflichten und Maßnahmen,

- zu Beschlussfassungspflichten und zur Unterlegung der Überschreitungen von Großkreditobergrenzen,

- zur Handelsbuch-Gesamtposition eines Handelsbuchinstituts und zur Bewertung von Positionen des Handelsbuchs,

- zur Benachrichtigung im Rahmen des Millionenkreditverfahrens, und

- zur Anzeige der von den Instituten gewährten Großkredite und Millionenkredite.

Die neue GroMiKV soll die bisherige Großkredit- und Millionenkreditverordnung ablösen.

Nach Abschluss des Gesetzgebungsverfahrens soll die Anwendung der neuen Eigenkapitalvorschriften durch alle Institute zum 1. Januar 2007 verpflichtend werden. Es beginnen die Floor-Regelungen. Die zusätzlichen Regelungsbereiche der Säule II sowie die Offenlegungspflichten treten in Kraft. Am 1. Januar 2008 trat die neue GroMiKV in Kraft.

Verzögerungen

Im September 2006[8] bemühten sich die USA um eine Verschiebung der für den 1. Januar 2007 geplanten Inkraftsetzung der Regeln auf den 1. Januar 2009. Dies wurde von verschiedenen Bankenvertretern Europas als ein kritischer Faktor für das gesamte Paket gesehen und sogar ein Scheitern von Basel II wurde nicht ausgeschlossen.

Basel III

Infolge der Finanz- bzw. Weltwirtschaftskrise und aufgrund der gesammelten Erfahrungen wurde das aufsichtliche Rahmenwerk weiterentwickelt. Hierzu hatte der Basler Ausschuss für Bankenaufsicht im Dezember 2009 zunächst einen Entwurf (Consultative Document)[9] vorgelegt. Die vorgelegten Maßnahmen sind komplex und wechselwirkend. Um einen Überblick über die Wirkungsweisen der einzelnen Regelvorschläge zu erhalten, wurde 2010 eine Auswirkungsstudie durchgeführt.

Unter der Überschrift Basel III wurde im Dezember 2010 ein neues Regelwerk veröffentlicht, das seit Anfang 2013 als internationaler Standard gilt. Während Basel II vor allem die Risikomessung zum Gegenstand hat, geht es in den neuen Regelungen um die Definition des Eigenkapitals und die erforderlichen Mindestquoten. Die bisherigen Regelungen von Basel II werden dabei durch das neue Paket überarbeitet und ergänzt. Auch wenn mit einer Mindestanforderung zur ungewichteten Eigenmittelquote („Leverage Ratio“) und Regelungen zur Mindestliquidität neue Themenfelder aufgenommen wurden, handelt es sich bei Basel III um eine Weiterentwicklung von Basel II, das grundsätzlich weiter gültig bleibt.

In der Europäischen Union wurde Basel III durch die Kapitaladäquanzverordnung und die Eigenkapitalrichtlinie umgesetzt. Aufgrund von Verzögerungen bei der politischen Beschlussfassung trat das neue Recht erst Anfang 2014[10] in Kraft.

Siehe auch

Literatur

- Beck, Samm, Kokemoor: Gesetz über das Kreditwesen. C.F. Müller Verlag, Heidelberg, Kommentar in Loseblattsammlung, 129. Aktualisierung Februar 2008, ISBN 978-3-8114-5670-9.

- Bieg, Krämer, Waschbusch: Bankenaufsicht in Theorie und Praxis Frankfurt School Verlag, Frankfurt, 3. aktualisierte und erweiterte Auflage 2009, ISBN 978-3-933165-87-9.

- Cluse, Engels (Hrsg.): Basel II – Handbuch zur praktischen Umsetzung des neuen Bankenaufsichtsrecht, Erich Schmidt Verlag, Berlin, 2005, ISBN 3-503-08346-4.

Weblinks

- Konsultationspapiere der Bank für Internationalen Zahlungsausgleich zu Basel II

- Informationsseiten der Deutschen Bundesbank zu Basel II

- Gesetz zur Umsetzung der neu gefassten Bankenrichtlinie und der neu gefassten Kapitaladäquanzrichtlinie vom 17. November 2006

- Rahmenvereinbarung zum Regelwerk „Internationale Konvergenz der Eigenkapitalmessung und Eigenkapitalanforderungen“ (PDF-Datei mit dem deutschen Text, 383 Seiten) (1,57 MB)

Einzelnachweise

- United States, Congress/Senate, Committee on Banking, Housing, and Urban Affairs (Hrsg.), Review of the New Basel Capital Accord, 2003, S. 53

- Informationen zu Basel II auf der Website der FINMA

- Managermagazin vom 21. Sept. 2006

- Archivlink (Memento vom 1. Februar 2008 im Internet Archive) Bankenverband sieht Basel II auf der Kippe

- Leitfaden zur Gesamtbanksteuerung: Internal Capital Adequacy Assessment Process (ICAAP), Österreichische Nationalbank und Finanzmarktaufsicht, Jänner 2006

- Archivlink (Memento vom 5. Januar 2010 im Internet Archive)

- Bundesministerium der Finanzen: Das Bundesfinanzministerium zum Verhandlungserfolg bei Basel II. (Memento vom 7. Mai 2005 im Internet Archive) 10. Juli 2002

- Mark Schieritz, Birgit Jennen, Heike Buchter, Rolf Lebert: Basel II droht an USA zu scheitern. In: Financial Times Deutschland. 19. September 2006, archiviert vom Original am 3. Oktober 2006; abgerufen am 6. Juni 2017.

- Basel Committee on Banking Supervision (Hrsg.): Consultative Document. Strengthening the resilience of the banking sector. Dezember 2009 (englisch, Online [PDF; 282 kB]).

- CRD IV: Neues Regulierungspaket für Banken in Kraft. Abgerufen am 19. Mai 2017.