Euro-Rettungsschirm

Mit Euro-Rettungsschirm werden Maßnahmen der Europäischen Union und der Mitgliedstaaten der Eurozone bezeichnet, die die Zahlungsfähigkeit gefährdeter Mitgliedstaaten sichern sollen.[1]

Dazu werden gezählt:[2]

- Bilaterale Kredite für Griechenland mit einem Gesamtvolumen von 80 Milliarden Euro („Griechenland-Hilfe“)[3]

- Europäischer Finanzstabilisierungsmechanismus (EFSM)[4]

- Europäische Finanzstabilisierungsfazilität (EFSF)[5]

- Europäischer Stabilitätsmechanismus (ESM) basierend auf „Vertrag zur Einrichtung des europäischen Stabilitätsmechanismus“.

Bilaterale und völkerrechtliche Maßnahmen

Erstes Griechenland-Programm

Anfang 2010 verschlechterte sich die Einschätzung der Finanzlage Griechenlands durch die Kapitalmarktakteure so stark, dass die Zahlungsunfähigkeit drohte. Es wurde befürchtet, dass auch Banken, die Griechenland Geld geliehen hatten, in erhebliche Schwierigkeiten geraten und dies weitere Auswirkungen auf das Euro-Währungssystem gehabt hätte.

Am 11. April 2010 beschlossen die Mitglieder der Eurozone, Hilfskredite an Griechenland zu gewähren.[3] Diese bilateralen Kredite waren auf drei Jahre angelegt und hatten ein Gesamtvolumen von 80 Milliarden Euro. Hinzu kamen 30 Milliarden Euro durch den Internationalen Währungsfonds (IWF).

Die Geldgeber übernahmen dabei aber keine Haftung für die ausstehenden Schulden Griechenlands. Als Gegenleistung musste sich die griechische Regierung unter Ministerpräsident Giorgos A. Papandreou (PASOK) zu einschneidenden Reformen verpflichten, um das Haushaltsdefizit zu verringern und gesamtwirtschaftliche Fehlentwicklungen zu korrigieren. Hierzu gehörten eine deutliche Kürzung der Sozialleistungen und Steuererhöhungen.

In Deutschland hat der Bundestag diesem Abkommen durch Erlass des Währungsunion-Finanzstabilitätsgesetzes[6] zugestimmt. Die Republik Zypern war durch die vielen griechischen Banken im eigenen Land ebenfalls betroffen. Zypern hat die EU-Regulierungen von Beginn an in seine Gesetze aufgenommen.[7]

Maßnahmen der Europäischen Union

Europäischer Finanzstabilisierungsmechanismus (EFSM)

Gestützt auf Art. 122 AEU-Vertrag ermächtigt die Verordnung (EU) Nr. 407/2010[8] die Kommission, Kredite an Mitgliedstaaten zu vergeben, die in Schwierigkeiten geraten sind. Hierüber entscheidet der Rat der Europäischen Union mit qualifizierter Mehrheit (Art. 3 der Verordnung). Die Kommission zahlt die Mittel aus dem allgemeinen Haushalt und refinanziert sich, indem sie im Namen der Europäischen Union Anleihen am Kreditmarkt begibt oder Darlehen bei Banken aufnimmt (Art. 2 der Verordnung). Damit durchbricht die Verordnung den Grundsatz, dass sich die Europäische Union nicht selbst verschulden darf. Das Risiko eines Zahlungsausfalls liegt bei allen Mitgliedstaaten, nicht nur bei den Staaten der Euro-Zone, weil die Kommission den Haushalt der Europäischen Union als Sicherheit verpfändet und die Mitgliedstaaten bei einem Zahlungsausfall Nachschüsse leisten oder auf Zahlungen aus den Agrar- und übrigen Programmen verzichten müssten.

Nachdem die Staats- und Regierungschefs der Staaten der Euro-Zone am 13. Juli 2015 ein drittes Programm für Griechenland beschlossen hatten, erwog die Kommission, den EFSM zu reaktivieren, um eine rasche Brückenfinanzierung bereitzustellen. Dieser Vorschlag stieß auf Widerstand von Staaten wie Großbritannien, Tschechien und Schweden, die der Eurozone nicht angehören und nicht in Mithaftung genommen werden wollten.[9] Der britische Premierminister David Cameron wandte ein, die Kommission habe ihm schriftlich zugesichert, dass sein Land keine weiteren Programme mitzufinanzieren habe.[10] Existenz und rechtliche Bindungswirkung eines solchen Schriftstücks sind jedoch streitig.

Manche Stimmen sehen den EFSM als Verstoß gegen Art. 125 AEU-Vertrag, der sog. No-bailout-Klausel. Dieser untersagt der Union und den Mitgliedstaaten, eine Haftung für die Schulden anderer Staaten zu übernehmen oder für deren Schulden einzustehen.[11]

Europäische Finanzstabilisierungsfazilität (EFSF)

Im Gegensatz zum EFSM ist die EFSF ein privatrechtlicher Vertrag der Mitgliedstaaten der Euro-Zone. Die EFSF ist eine Aktiengesellschaft nach luxemburgischem Recht, die Kreditausfallbürgschaften bis zur Höhe von 440 Mrd. Euro übernimmt. Sie wurde am 10. Mai 2010 von den Regierungen der Euro-Staaten errichtet.[12][13] Ausfallrisiken der EFSF-Programme treffen nicht alle Mitgliedstaaten der Europäischen Union, sondern nur die Staaten der Euro-Zone. Bisher haben Griechenland, Irland und Portugal Kredite aus der EFSF erhalten. Eine Übersicht findet sich auf der Homepage der EFSF.[14]

In Deutschland hat der Bundestag dem Vertrag durch das Stabilisierungsmechanismusgesetz zugestimmt. Verfassungspolitisch ist dieses Gesetzes umstritten.[13] In Betracht kommt ebenfalls ein Verstoß gegen die No-bailout-Klausel des Art. 125 AEU-Vertrag. An diesen sind die Mitgliedsstaaten auch bei Abschluss völkerrechtlicher Verträge gebunden. Bei einem Verstoß kann die Kommission ein Vertragsverletzungsverfahren einleiten; die Einleitung eines solchen Verfahrens seitens der Kommission wird aber allgemein nicht erwartet. Das Bundesverfassungsgericht hat eine Verfassungsbeschwerde gegen das deutsche Zustimmungsgesetz abgewiesen; die Beschwerdeführer hatten einen Verstoß gegen die Art. 14 und Art. 38 gerügt.

Europäischer Stabilitätsmechanismus (ESM)

Während der EFSM und die EFSF als vorübergehende Maßnahmen geplant waren, ist der Europäische Stabilitätsmechanismus (ESM) auf Dauer angelegt. Ursprünglich war er als Nachfolgeinstitution der EFSF geplant. Nach aktuellem Stand werden beide Institutionen aber einige Zeit parallel existieren. Mit dem ESM soll ein dauerhafter Mechanismus zur Stabilisierung des Euro eingerichtet werden. Er wurde ähnlich wie die EFSF durch zwischenstaatlichen Vertrag der Staaten der Euro-Zone gegründet.

Rechtliche Grundlage des ESM ist der vom Europäischen Rat am 25. März 2011 eingefügte Art. 136 AEU-Vertrag: Die Mitgliedsstaaten, deren Währung der Euro ist, können einen Stabilitätsmechanismus einrichten, der aktiviert wird, wenn dies unabdingbar ist, um die Stabilität des Euro-Währungsgebiets insgesamt zu wahren. Die Gewährung aller erforderlichen Finanzhilfen im Rahmen des Mechanismus wird strengen Auflagen unterliegen.

Das Zustimmungsgesetz zu dieser Vertragsänderung haben Bundestag und Bundesrat am 30. Juni 2012 verabschiedet. Nachdem das Bundesverfassungsgericht die Eilanträge gegen die Ausfertigung des Gesetzes abgewiesen hatte, wurde es vom Bundespräsidenten ausgefertigt.[15] Daher trat der Vertrag am 27. September 2012 in Kraft.[16]

Maßnahmen des Internationalen Währungsfonds und der Europäischen Zentralbank

Der internationale Währungsfond hat Kredite in Höhe von 253,5 Milliarden Euro in Aussicht gestellt.[13]

Die Europäische Zentralbank (EZB) hat ihre Bonitätsanforderungen für europäische Staatsanleihen gesenkt und kauft Staatsanleihen auf dem Sekundärmarkt, d. h. nicht unmittelbar von den Staaten, sondern von Marktteilnehmern, die diese zuvor unmittelbar von den Staaten bzw. anderen Marktteilnehmern gekauft haben. Dies wird teils als Verletzung des Art. 123 AEU-Vertrag angesehen, der den unmittelbaren Erwerb von Schuldtiteln der Staaten durch die EZB verbietet. Der mittelbare Erwerb soll nach Ansicht einiger eine Umgehung darstellen.[17] Andere sehen den mittelbaren Erwerb als zulässigen Teil der sogenannten Offenmarktpolitik der EZB an.[18]

Beteiligung der Mitgliedstaaten im Einzelnen

Die Staaten sind jeweils sowohl über ESM-Garantieleistungen als auch über ihren Anteil am Internationalen Währungsfonds mit an der Finanzierung beteiligt. Der IWF-Kredit wird aus dem regulären Haushalt des IWF bezahlt, an dem die EU-Mitgliedstaaten – ebenso wie die anderen IWF-Mitgliedstaaten, insbesondere die USA als Hauptfinanzier – ohnehin in Höhe ihres jeweiligen Anteils am IWF beteiligt sind. In der folgenden Tabelle sind Beträge nur für diejenigen Mitgliedstaaten angegeben, die sich mit mehr als 1 % am IWF-Kredit beteiligen. Zudem handelt es sich bei dem Betrag von 250 Milliarden Euro um die Maximalhöhe des Kredits; faktisch wurde bislang lediglich ein Teil davon für Irland und Portugal in Anspruch genommen.

Das Kreditvolumen wurde im Jahre 2011 auf 500 Milliarden Euro begrenzt und sollte beim Übergang von der EFSF zum ESM nicht weiter erhöht werden.[19]

| Land | Garantien in Mrd. €[20] | Anteile der Staaten | Gesamt-Anteil (Mrd. €) | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| Gesamt % |

am IWF-Kredit | Anteil am ESM (Mrd. €) | Griechenland- Rettungspläne (Mrd. €) |

EZB-Anleihenkauf (Mrd. €) | Target-Verbindlich- keiten (Mrd. €) | ||||||

| in % | Mrd. € (EU-Länder) |

Bar | Bürg- schaften |

IWF (Euroländer) | EU | ||||||

| 13,16 | 2,99 | 0,83 | 2,08 | 2,39 | 20,93 | 0,25 | 2,39 | 2,87 | 10,17 | 41,07 | |

| 16,37 | 3,72 | 1,35 | 3,38 | 2,98 | 26,04 | 0,41 | 2,98 | 3,57 | 12,65 | 51,99 | |

| 0,92 | 0,21 | 0,06 | 0,15 | 0,17 | 1,47 | 0,02 | 0,17 | 0,20 | 0,71 | 2,89 | |

| 8,45 | 1,92 | 0,51 | 1,28 | 1,54 | 13,44 | 0,15 | 1,54 | 1,84 | 6,53 | 26,31 | |

| 96,05 | 21,83 | 4,23 | 10,58 | 17,46 | 152,81 | 1,27 | 17,46 | 20,96 | 74,22 | 294,76 | |

| 127,91 | 29,07 | 5,59 | 13,98 | 23,26 | 190,00 | 1,68 | 23,26 | 27,91 | 98,84 | 392,40 | |

| 19,71 | |||||||||||

| 11,15 | |||||||||||

| 84,39 | 19,18 | 3,16 | 7,90 | 15,34 | 134,26 | 0,95 | 15,34 | 18,41 | 65,21 | 257,42 | |

| 1,19 | 0,27 | 0,28 | 0,70 | 0,22 | 1,89 | 0,08 | 0,22 | 0,26 | 0,92 | 4,28 | |

| 0,44 | 0,10 | 0,04 | 0,10 | 0,08 | 0,70 | 0,01 | 0,08 | 0,10 | 0,34 | 1,41 | |

| 26,93 | 6,12 | 1,83 | 4,58 | 4,90 | 42,84 | 0,55 | 4,90 | 5,88 | 20,81 | 84,44 | |

| 17,56 | |||||||||||

| 4,66 | 1,06 | 0,21 | 0,53 | 0,85 | 7,42 | 0,06 | 0,85 | 1,02 | 3,60 | 14,33 | |

| 2,24 | 0,51 | 0,12 | 0,30 | 0,41 | 3,57 | 0,04 | 0,41 | 0,49 | 1,73 | 6,95 | |

| 56,10 | 12,75 | 2,00 | 5,00 | 10,2 | 89,25 | 0,60 | 10,2 | 12,24 | 43,35 | 170,84 | |

| 1,19 | 0,27 | 0,04 | 0,10 | 0,22 | 1,89 | 0,01 | 0,22 | 0,26 | 0,92 | 3,61 | |

| Eurozone | 440,00 | 100,00 | 20,25 | 50,62 | 80,00 | 500,00 | 6,07 | 80,00 | 96,00 | 340,00 | 1.352,70 |

| Andere Länder | 79,75 | 199,38 | 23,93 | 223,30 | |||||||

| Gesamt | 440,00 | 100,00 | 100,00 | 250,00 | 80,00 | 500,00 | 30,00 | 80,00 | 96,00 | 340,00 | 1.576,00 |

Anteiliges finanzielles Risiko für die Bundesrepublik Deutschland

- IWF: Am Rettungspaket des Internationalen Währungsfonds (IWF) wäre Deutschland im Fall eines Ausfalls von Griechenland, Italien, Portugal und Spanien mit 15 Milliarden Euro beteiligt. Für die Rettung Griechenlands hat der IWF 30 Milliarden Euro bereitgestellt. Zwei Milliarden Euro davon kommen aus Berlin.

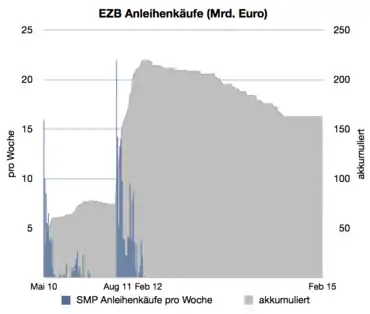

- EZB: Staatsanleihenkäufe: Im Rahmen ihres „Securities Markets Programme“ (SMP) kaufte die EZB von Mai 2010 bis etwa Februar 2012 mit einer Summe von etwa 220 Milliarden Euro Anleihen von Euro-Staaten, die ihre Schulden am Kapitalmarkt nicht mehr problemlos refinanzieren konnten, darunter Griechenlandanleihen im Nominalwert von schätzungsweise 50 Milliarden Euro. Dafür wurde sie gerade in Deutschland massiv kritisiert.[21] Deutschland haftet etwa für ein Drittel, also für über 70 Milliarden Euro (Stand Februar 2012).

- TARGET2: Risiken werden auch bei der Inanspruchnahme des Zahlungsverkehrssystems TARGET2 gesehen. Der damalige Chef des Ifo-Instituts Hans-Werner Sinn kritisierte im Mai 2011 das Target-System, weil die EZB die gesamten Leistungsbilanzdefizite der vier Krisenländer finanziere.[22] So stiegen in der Zeit vom 30. Januar 2012 bis 12. Mai 2012 die Targetforderungen der Deutschen Bundesbank gegenüber der EZB von 466 auf knapp 644 Milliarden Euro, während die Target-Verbindlichkeiten der GIIPS-Staaten (Griechenland, Irland, Italien, Portugal und Spanien) gegenüber der EZB von rund 500 Milliarden Euro auf 950 Milliarden Euro stiegen.[23][24][25]

- EU-Rettungsplan für Griechenland: Die Europäische Union hat für die Griechenland-Rettung ein Paket von 80 Milliarden Euro geschnürt. Die Bundesregierung ist mit 27 Milliarden Euro beteiligt.

Insgesamt umfassen sämtliche Rettungspakete ein Volumen von 1.496 Milliarden Euro. Anteilig haftet Deutschland innerhalb der Eurozone mit 379 Milliarden Euro. Im Fall eines Auseinanderbrechens der Währungsunion wäre das Risiko Deutschlands wesentlich höher – insbesondere wären dann die gesamten Targetforderungen Deutschlands vermutlich uneinbringlich verloren.[26][27][28]

Kritik

2011 sprachen sich 189 Professoren der Volkswirtschaftslehre in einer Petition gegen den Plan aus, den Euro-Rettungsschirm zu einem dauerhaften Rettungsmechanismus auszubauen. Eine Vergemeinschaftung der Schulden hätte „fatale Langfristwirkungen für das gesamte Projekt der europäischen Integration“. Der Ankauf hochriskanter Staatsanleihen durch die EZB gefährde deren Reputation und Unabhängigkeit, günstige Konditionen und die Haftung der Staatengemeinschaft würden dazu verlocken, „die Fehler der Vergangenheit zu wiederholen und eine Verschuldungspolitik zu Lasten der EU-Partner fortzusetzen“ und die Schuldenkrise sich mittelfristig weiter verschärfen.[29]

Seit dem 12. April 2012 sammelt ein vom Verein Mehr Demokratie ins Leben gerufenes Bündnis Unterstützer für eine Verfassungsbeschwerde gegen die Zustimmungsgesetze zum Europäischen Stabilitätsmechanismus und zum Fiskalvertrag. Das Bündnis, dem neben prominenten Einzelunterstützern auch die Freien Wähler und die ÖDP angehören, fordert einen bundesweiten Volksentscheid über die Gesetze, da aus ihrer Sicht zentrale Souveränitätsrechte unwiederbringlich auf außerstaatliche Institutionen übertragen werden. Das Bündnis wird dabei von der ehemaligen Bundesjustizministerin Herta Däubler-Gmelin und dem Staatsrechtler Christoph Degenhart anwaltlich vertreten.[30] Am 12. Juni 2012 wurden tausende gesammelter Unterschriften an Bundestagspräsident Norbert Lammert mit der Forderung nach Volksabstimmungen in der Euro-Rettungspolitik übergeben.

Zwei Petitionen erreichten im Internet knapp 13.000 Mitunterzeichner. Das Quorum wurde damit jeweils nicht erreicht.[31]

Während der Begriff des Rettungsschirms einen Rettungsfallschirm bezeichnet, zeigen zahlreiche Formulierungen, nach denen Länder „unter den Rettungsschirm schlüpfen“[32], dass mit dieser Metapher eher fälschlich ein Regenschirm gemeint ist.

Weblinks

- IWF, Working Paper 2013/1: Growth Forecast Errors and Fiscal Multipliers (PDF, 43 S., Workingpaper gibt Rechenfehler zu.; 1,1 MB) Abgerufen am 16. Januar 2013.

Einzelnachweise

- Archivlink (Memento vom 6. Februar 2017 im Internet Archive)

- Wolfgang Bandilla, in: Grabitz/Hilf/Nettesheim (Hrsg.), Das Recht der Europäischen Union, 44. Ergänzungslieferung 2011, Art. 125 AEUV, Rn. 14 ff.; Daniel Thym, Euro-Rettungsschirm: zwischenstaatliche Rechtskonstruktion und verfassungsgerichtliche Kontrolle, in: EuZW 2011, S. 167 ff.

- Statement on the support to Greece by Euro area Member States, Presseerklärung vom 11. April 2010, und Statement by the Eurogroup, vom 2. Mai 2010, beide abrufbar bei www.consilium.europa.eu, unter Eurogroup.

- Das Bundesverfassungsgericht versteht unter „Rettungsschirm“ nur den EFSM und die EFSF; Bundesverfassungsgericht, Pressemitteilung Nr. 37/2011 vom 9. Juli 2011 hier online (Abruf am 11. November 2011)

- Wolfgang Bandilla, in: Grabitz/Hilf/Nettesheim (Hrsg.), Das Recht der Europäischen Union, 44. Ergänzungslieferung 2011, Art. 125 AEUV, Rn. 14 ff.

- Gesetz vom 7. Mai 2010, BGBl 2010-I, S. 537

- EU-Gesetzgebung

- Verordnung (EU) Nr. 407/2010 des Rates vom 11. Mai 2010 (Memento vom 26. Juli 2015 im Internet Archive)

- Tagesschau vom 15. Juli 2015

- Daily Telegraph vom 15. Juli 2015.

- Daniel Thym, Euro-Rettungsschirm: zwischenstaatliche Rechtskonstruktion und verfassungsgerichtliche Kontrolle, in: EuZW 2011, S. 167 ff.(169).

- EFSF Rahmenvertrag (Memento vom 24. September 2015 im Internet Archive)

- Daniel Thym, Euro-Rettungsschirm: zwischenstaatliche Rechtskonstruktion und verfassungsgerichtliche Kontrolle, in: EuZW 2011, S. 167 ff. (169).

- Übersicht über vergebene Kredite an alle Staaten; Kredite anderer Institutionen finden sich unter den länderspezifischen Programmen, siehe die Programme für Irland hier und für Portugal hier (Abruf beider Links am 10. November 2011).

- Gauck unterzeichnet Gesetze zu ESM und Fiskalpakt. In: Die Zeit Online. 13. September 2012, archiviert vom Original am 13. September 2014; abgerufen am 26. September 2012.

- BGBl. III Nr. 138/2012

- Markus C.Kerber, Stefan Städter: Die EZB in der Krise: Unabhängigkeit und Rechtsbindung als Spannungsverhältnis, in: EuZW 2011, S. 536 ff.

- Ulrich Häde, in: Calliess/Ruffert (Hrsg.), EUV/AEUV, 4. Auflage 2011, Art. 123 AEUV, Rn. 10.

- Beschluss des Europarates vom 20. April 2011 (PDF; 171 kB)

- http://www.efsf.europa.eu/attachments/201111-efsf-newsletter-n03.pdf

- Frank Doll: EZB: Brandbeschleuniger der Euro-Krise. In: Wirtschaftswoche. Abgerufen am 19. August 2018.

- Hubert Beyerle: Wie Hans-Werner Sinn in Berlin das Euro-Rettungspaket kritisieren wollte und am Ende den Euro verteidigen musste. In: Financial Times Deutschland. 10. Mai 2011, archiviert vom Original am 12. Mai 2011; abgerufen am 19. August 2018.

- Stefan Ruhkamp: Schuldenkrise: Die Bundesbank fordert von der EZB bessere Sicherheiten. In: Frankfurter Allgemeine. 29. Februar 2012, abgerufen am 19. August 2018.

- Stefan Ruhkamp: Analyse der Commerzbank: Target-Saldo zwingt zur Transferunion. In: Frankfurter Allgemeine. 28. Februar 2012, archiviert vom Original am 7. Juni 2017; abgerufen am 19. August 2018.

- Holger Steltzner: Schuldenkrise: Der Fluch der Inflation. In: Frankfurter Allgemeine. 12. Mai 2012, abgerufen am 19. August 2018.

- Holger Zschäpitz: Ökonomen warnen vor Billionenrisiko für Deutschland. In: Die Welt. 23. Oktober 2017, abgerufen am 19. August 2018.

- Euro-Rettung könnte Billionen mehr kosten. In: Handelsblatt. 19. Oktober 2011, abgerufen am 19. August 2018.

- „Das Risiko beim Euro-Schirm ist nicht mehr kalkulierbar“. In: Handelsblatt. 26. Oktober 2011, abgerufen am 19. August 2018.

- Philip Plickert: Massenpetition deutscher VWL-Professoren: Ökonomen gegen größeren Euro-Rettungsschirm, Frankfurter Allgemeine Zeitung, 24. Februar 2011.

- Mehr Demokratie e. V.: Bürger klagen gegen undemokratische Ratifizierung von ESM- und Fiskalvertrag. Pressemitteilung vom 12. April 2012. 12. April 2012, abgerufen am 12. April 2012.

- „Keine Ratifizierung des ESM-Vertrages und des Fiskalpaktes vom 27.04.2012“, „Ablehnung des ESM-Vertrags vom 05.06.2012“

- illustriertes Beispiel aus dem "Handelsblatt"