Bedingter Erwartungswert

Der bedingte Erwartungswert beschreibt in der Wahrscheinlichkeitstheorie und Statistik den Erwartungswert einer Zufallsvariablen unter der Voraussetzung, dass noch zusätzliche Informationen über den Ausgang des zugrunde liegenden Zufallsexperiments verfügbar sind. Dabei kann die Bedingung beispielsweise darin bestehen, dass bekannt ist, ob ein gewisses Ereignis eingetreten ist oder welche Werte eine weitere Zufallsvariable angenommen hat; abstrakt kann die Zusatzinformation als Unterraum des zugrunde liegenden Ereignisraums aufgefasst werden.

Abstrakte bedingte Erwartungswerte und als Spezialfall davon bedingte Wahrscheinlichkeiten verallgemeinern in der Wahrscheinlichkeitstheorie und Statistik den elementaren Begriff der bedingten Wahrscheinlichkeit.

Bedingte Erwartungswerte spielen eine wichtige Rolle in der modernen Stochastik, beispielsweise bei der Untersuchung stochastischer Prozesse, und werden unter anderem bei der Definition von Martingalen verwendet.

Interpretation

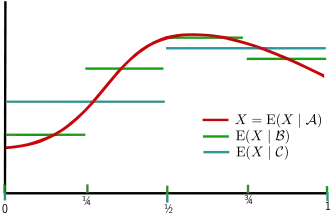

Die Bildung des bedingten Erwartungswertes ist gewissermaßen eine Glättung einer Zufallsvariablen auf einer Teil-σ-Algebra. σ-Algebren modellieren verfügbare Information, und eine geglättete Version der Zufallsvariable, die schon auf einer Teil-σ-Algebra messbar ist, enthält weniger Information über den Ausgang eines Zufallsexperimentes. Mit der Bildung der bedingten Erwartung geht eine Reduktion der Beobachtungstiefe einher, die bedingte Erwartung reduziert die Information über eine Zufallsvariable auf eine in Hinsicht der Messbarkeit einfachere Zufallsvariable, ähnlich wie als Extremfall der Erwartungswert einer Zufallsvariablen die Information auf eine einzelne Zahl reduziert.

Geschichte

Das in einigen Aspekten sehr alte Konzept (schon Laplace hat bedingte Dichten berechnet) wurde von Andrei Kolmogorow 1933 unter Verwendung des Satzes von Radon-Nikodym formalisiert. In Arbeiten von Paul Halmos 1950 und Joseph L. Doob 1953 wurden bedingte Erwartungen auf die heute übliche Form von Teil-σ-Algebren auf abstrakten Räumen übertragen.[1]

Einleitung

Wenn ein Ereignis mit gegeben ist, gibt die bedingte Wahrscheinlichkeit

an, wie wahrscheinlich das Ereignis ist, wenn man die Information hat, dass das Ereignis eingetreten ist. Entsprechend gibt der bedingte Erwartungswert

an, welchen Wert man für die Zufallsvariable im Mittel erwartet, wenn man die Information hat, dass das Ereignis eingetreten ist. Hierbei ist die Indikatorfunktion von , also die Zufallsvariable, die den Wert annimmt, wenn eintritt, und , wenn nicht.

Beispiel: sei die Augenzahl beim Werfen eines regelmäßigen Würfels und sei das Ereignis, eine 5 oder 6 zu würfeln. Dann ist

- .

Dieser elementare Begriff von bedingten Wahrscheinlichkeiten und Erwartungswerten ist jedoch oft nicht ausreichend. Gesucht sind häufig vielmehr bedingte Wahrscheinlichkeiten und bedingte Erwartungswerte in der Form

(a) bzw. ,

- wenn man weiß, dass eine Zufallsvariable einen Wert hat,

(b) bzw. ,

- wenn man den bei (a) gefundenen Wert als Zufallsvariable (in Abhängigkeit von ) betrachtet,

(c) bzw. ,

- wenn man für jedes Ereignis in einer σ-Algebra die Information hat, ob es eingetreten ist oder nicht.

Die Ausdrücke in (b) und (c) sind im Gegensatz zu (a) selbst Zufallsvariablen, da sie noch von der Zufallsvariable bzw. der Realisierung der Ereignisse in abhängen. wird oft Erwartungswert von Y unter der Bedingung B gesprochen. und wird Erwartungswert von Y gegeben X bzw. Erwartungswert von Y gegeben gesprochen.

Die angegebenen Varianten von bedingten Wahrscheinlichkeiten und Erwartungswerten sind alle miteinander verwandt. Tatsächlich genügt es, nur eine Variante zu definieren, denn alle lassen sich voneinander ableiten:

- Bedingte Wahrscheinlichkeiten und bedingte Erwartungswerte beinhalten das gleiche: Bedingte Erwartungswerte lassen sich, genau wie gewöhnliche Erwartungswerte, als Summen oder Integrale aus bedingten Wahrscheinlichkeiten berechnen.[2] Umgekehrt ist die bedingte Wahrscheinlichkeit eines Ereignisses einfach der bedingte Erwartungswert der Indikatorfunktion des Ereignisses: .

- Die Varianten in (a) und (b) sind äquivalent. Die Zufallsvariable weist für das Ergebnis den Wert auf, d. h. man erhält für den Wert , wenn man für den Wert beobachtet. Umgekehrt kann man, wenn gegeben ist, immer einen von abhängigen Ausdruck finden, so dass diese Beziehung erfüllt ist.[3] Entsprechendes gilt für bedingte Erwartungswerte.

- Die Varianten in (b) und (c) sind ebenfalls äquivalent, weil man als die Menge aller Ereignisse der Form wählen kann (die von erzeugte σ-Algebra ), und umgekehrt als die Familie .[4]

Diskreter Fall

Wir betrachten hier den Fall, dass für alle Werte von gilt. Dieser Fall ist besonders einfach zu behandeln, weil die elementare Definition uneingeschränkt anwendbar ist:

Die Funktion (wobei das Argument bezeichnet) besitzt alle Eigenschaften eines Wahrscheinlichkeitsmaßes, es handelt sich um eine sogenannte reguläre bedingte Wahrscheinlichkeit. Die bedingte Verteilung einer Zufallsvariable ist daher ebenfalls eine ganz gewöhnliche Wahrscheinlichkeitsverteilung. Der Erwartungswert dieser Verteilung ist der bedingte Erwartungswert von , gegeben :

Ist ebenfalls diskret, so gilt

wobei über alle im Wertebereich von summiert wird.

Beispiel

und seien die Augenzahlen bei zwei unabhängigen Würfen mit einem regelmäßigen Würfel und die Augensumme. Die Verteilung von ist gegeben durch , . Wenn wir aber das Ergebnis des ersten Wurfs kennen und wissen, dass wir z. B. den Wert gewürfelt haben, erhalten wir die bedingte Verteilung

- .

Der Erwartungswert dieser Verteilung, der bedingte Erwartungswert von , gegeben , ist

- .

Allgemeiner gilt für beliebige Werte von

- .

Wenn wir für den Wert von einsetzen, erhalten wir den bedingten Erwartungswert von , gegeben :

- .

Dieser Ausdruck ist eine Zufallsvariable; wenn das Ergebnis eingetreten ist, weist den Wert auf und den Wert

- .

Satz über die totale Wahrscheinlichkeit

Die Wahrscheinlichkeit eines Ereignisses lässt sich durch Zerlegen nach den Werten von berechnen:

Allgemeiner gilt für jedes Ereignis in der σ-Algebra die Formel

- .

Mithilfe der Transformationsformel für das Bildmaß erhält man die äquivalente Formulierung

- .

Allgemeiner Fall

Im allgemeinen Fall ist die Definition weit weniger intuitiv als im diskreten Fall, weil man nicht mehr voraussetzen kann, dass die Ereignisse, auf die man bedingt, eine Wahrscheinlichkeit haben.

Ein Beispiel

Wir betrachten zwei unabhängige standardnormalverteilte Zufallsvariablen und . Ohne große Überlegung kann man auch hier den bedingten Erwartungswert, gegeben , der Zufallsvariablen angeben, d. h. den Wert, den man im Mittel für den Ausdruck erwartet, wenn man kennt:

- bzw.

Wie zuvor ist selbst eine Zufallsvariable, für deren Wert nur die von erzeugte σ-Algebra entscheidend ist. Setzt man etwa , also , so erhält man ebenfalls .

Die Problematik ergibt sich aus folgender Überlegung: Die angegebenen Gleichungen gehen davon aus, dass für jeden einzelnen Wert von standardnormalverteilt ist. Tatsächlich könnte man aber auch annehmen, dass im Fall konstant den Wert hat und nur in den übrigen Fällen standardnormalverteilt ist: Da das Ereignis die Wahrscheinlichkeit hat, wären und insgesamt immer noch unabhängig und standardnormalverteilt. Man erhielte aber statt . Das zeigt, dass der bedingte Erwartungswert nicht eindeutig festgelegt ist, und dass es nur sinnvoll ist, den bedingten Erwartungswert für alle Werte von simultan zu definieren, da man ihn für einzelne Werte beliebig abändern kann.

Der Ansatz von Kolmogorow

Nachdem sich die elementare Definition nicht auf den allgemeinen Fall übertragen lässt, stellt sich die Frage, welche Eigenschaften man beibehalten möchte und auf welche man zu verzichten bereit ist. Der heute allgemein übliche Ansatz, der auf Kolmogorow (1933) zurückgeht[5] und der sich insbesondere in der Theorie der stochastischen Prozesse als nützlich erwiesen hat, verlangt nur zwei Eigenschaften:

(1) soll eine messbare Funktion von sein. Auf die σ-Algebra übertragen bedeutet dies, dass eine -messbare Zufallsvariable sein soll.

(2) In Analogie zum Satz über die totale Wahrscheinlichkeit soll für jedes die Gleichung

erfüllt sein.

Nicht gefordert wird unter anderem

- dass bedingte Wahrscheinlichkeiten eindeutig festgelegt sind,

- dass stets ein Wahrscheinlichkeitsmaß ist,

- die Eigenschaft im Fall gilt.

Für bedingte Erwartungswerte hat (2) die Form

für alle Mengen , für die die Integrale definiert sind. Mit Indikatorfunktionen lässt sich diese Gleichung schreiben als

- .

In dieser Form wird die Gleichung in der folgenden Definition verwendet.

Formale Definition

Gegeben sei ein Wahrscheinlichkeitsraum und eine Teil-σ-Algebra .

(1) sei eine Zufallsvariable, deren Erwartungswert existiert. Der bedingte Erwartungswert von , gegeben , ist eine Zufallsvariable , die die beiden folgenden Bedingungen erfüllt:

- ist -messbar und

- für alle gilt .

Die Menge aller Ergebnisse (d. h. aller Elemente von ), hinsichtlich derer sich zwei bedingte Erwartungswerte von gegeben („Versionen des bedingten Erwartungswerts“) unterscheiden, ist eine (in enthaltene) Nullmenge. Dadurch lässt sich die einheitliche Schreibweise für einen bedingten Erwartungswert von gegeben rechtfertigen.

Die Schreibweise bezeichnet den bedingten Erwartungswert von , wobei die von der Zufallsvariablen erzeugte σ-Algebra gegeben ist.

(2) Die bedingte Wahrscheinlichkeit eines Ereignisses , gegeben , ist definiert als die Zufallsvariable

- ,

d. h. als der bedingte Erwartungswert der Indikatorfunktion von .

Da die bedingten Wahrscheinlichkeiten verschiedener Ereignisse somit ohne Bezug zueinander definiert und nicht eindeutig festgelegt sind, muss im Allgemeinen kein Wahrscheinlichkeitsmaß sein. Wenn dies jedoch der Fall ist, d. h. wenn man die bedingten Wahrscheinlichkeiten , zu einem stochastischen Kern von nach zusammenfassen kann,

- für alle ,

spricht man von regulärer bedingter Wahrscheinlichkeit. Eine konkrete Version des bedingten Erwartungswertes ist dann als Integral

gegeben.

Faktorisierung: Der bedingte Erwartungswert , der als eine Zufallsvariable (also eine Funktion von ) definiert ist, lässt sich auch als eine Funktion von darstellen: Es gibt eine messbare Funktion , so dass

- für alle .

Damit kann man formal auf einzelne Werte bedingte Erwartungswerte definieren:

- .

Bei der Verwendung solcher Ausdrücke ist wegen der fehlenden Eindeutigkeit im allgemeinen Fall besondere Vorsicht geboten.

Existenz: Die allgemeine Existenz von bedingten Erwartungswerten für integrierbare Zufallsvariablen (Zufallsvariablen, die einen endlichen Erwartungswert besitzen), also insbesondere von bedingten Wahrscheinlichkeiten, folgt aus dem Satz von Radon-Nikodým; die Definition besagt nämlich nichts anderes, als dass eine Dichte des signierten Maßes bezüglich des Maßes ist, beide definiert auf dem Messraum . Die Definition lässt sich noch geringfügig verallgemeinern, so dass man auch Fälle wie für eine Cauchy-verteilte Zufallsvariable erfassen kann.[2]

Reguläre bedingte Wahrscheinlichkeiten, auch in faktorisierter Form, existieren in polnischen Räumen mit der Borel-σ-Algebra, allgemeiner gilt: Ist eine beliebige Zufallsvariable mit Werten in einem polnischen Raum, so existiert eine Version der Verteilung in der Form eines stochastischen Kerns :

- für alle

Spezialfälle

(1) Für die triviale σ-Algebra ergeben sich einfache Erwartungswerte und Wahrscheinlichkeiten:

- für alle

- für alle

Entsprechend gilt und für alle bei Bedingen auf den Wert einer konstanten Zufallsvariable .

(2) Einfache σ-Algebren: Ist mit , und besitzt außer sich selbst und der leeren Menge keine Teilmengen in , so stimmt der Wert von auf mit der herkömmlichen bedingten Wahrscheinlichkeit überein:

- für fast alle

Das zeigt, dass die oben aufgeführten Berechnungen im diskreten Fall mit der allgemeinen Definition konsistent sind.

(3) Rechnen mit Dichten: Ist eine beschränkte Dichtefunktion der gemeinsamen Verteilung von Zufallsvariablen , so ist

eine Dichte einer regulären bedingten Verteilung in der faktorisierten Form und für den bedingten Erwartungswert gilt

- .

(4) Auch in den folgenden Fällen lassen sich reguläre bedingte Verteilungen angeben:

- wenn unabhängig von ist, in der Form ,

- wenn -messbar ist, in der Form ,

- für das Paar , wenn -messbar ist, in der Form , sofern zur Berechnung des Ausdrucks auf der rechten Seite eine reguläre bedingte Verteilung von verwendet wird.

Rechenregeln

Alle folgenden Aussagen gelten nur fast sicher (-fast überall), soweit sie bedingte Erwartungswerte enthalten. Anstelle von kann man auch eine Zufallsvariable schreiben.

- Herausziehen unabhängiger Faktoren:

- Ist unabhängig von , so gilt .

- Ist unabhängig von und von , so gilt .

- Sind unabhängig, unabhängig, von und von unabhängig, so gilt

- Herausziehen bekannter Faktoren:

- Ist -messbar, so gilt .

- Ist -messbar, so gilt .

- Totaler Erwartungswert: .

- Turmeigenschaft: Für Teil-σ-Algebren gilt .

- Linearität: Es gilt und für .

- Monotonie: Aus folgt .

- Monotone Konvergenz: Aus und folgt .

- Dominierte Konvergenz: Aus und mit folgt .

- Lemma von Fatou: Aus folgt .

- Jensensche Ungleichung: Ist eine konvexe Funktion, so gilt .

- Bedingte Erwartungswerte als -Projektionen: Die vorherigen Eigenschaften (insbesondere das Herausziehen bekannter Faktoren und die Turmeigenschaft) implizieren für -messbares

- ,

- d. h. der bedingte Erwartungswert ist im Sinne des Skalarprodukts von L2(P) die orthogonale Projektion von auf den Untervektorraum der -messbaren Funktionen, d. h. ist die beste Approximation von durch eine -messbare Funktion von . Die Definition und der Beweis der Existenz der bedingten Erwartung kann über diesen Zugang auch auf der Theorie der Hilbert-Räume und dem Projektionssatz aufgebaut werden.

- Bedingte Varianz: Mithilfe bedingter Erwartungswerte kann analog zur Definition der Varianz als mittlere quadratische Abweichung vom Erwartungswert auch die bedingte Varianz betrachtet werden. Es gelten der Verschiebungssatz

- sowie die sogenannte Varianzzerlegung

- .

- Martingalkonvergenz: Für eine Zufallsvariable , die einen endlichen Erwartungswert besitzt, gilt , wenn entweder eine aufsteigende Folge von Teil-σ-Algebren ist und oder wenn eine absteigende Folge von Teil-σ-Algebren ist und .

Weitere Beispiele

(1) Wir betrachten das Beispiel aus dem diskreten Fall von oben. und seien die Augenzahlen bei zwei unabhängigen Würfen mit einem regelmäßigen Würfel und die Augensumme. Die Berechnung des bedingten Erwartungswerts von , gegeben , vereinfacht sich mithilfe der Rechenregeln; zunächst gilt

- .

Weil eine messbare Funktion von ist und unabhängig von ist, gilt und . Also erhalten wir

- .

(2) Wenn und unabhängig und Poisson-verteilt mit Parametern und sind, dann ist die bedingte Verteilung von , gegeben , eine Binomialverteilung mit den Parametern und , das heißt

Es gilt also und somit .

Literatur

- Achim Klenke: Wahrscheinlichkeitstheorie. 3. Auflage. Springer-Verlag, Berlin Heidelberg 2013, ISBN 978-3-642-36017-6.

- Christian Hesse: Angewandte Wahrscheinlichkeitstheorie. 1. Auflage. Vieweg, Wiesbaden 2003, ISBN 3-528-03183-2.

Einzelnachweise und Anmerkungen

- Olav Kallenberg: Foundations of Modern Probability. 2. Ausgabe. Springer, New York 2002, ISBN 0-387-95313-2, S. 573.

- Sehr allgemein kann man beispielsweise setzen fast überall.

- Diese Faktorisierung ist immer als messbare Funktion möglich. Sie ist im Allgemeinen nicht eindeutig, wenn nicht surjektiv ist.

- Die mathematische Formulierung geht von folgender Abstraktion des Begriffs „bekannt“ aus: Wenn die Realisierung einer Zufallsvariable oder von Ereignissen bekannt ist, ist nicht automatisch jede davon abhängige, sondern nur jede messbar davon abhängige Größe ebenfalls bekannt (oder genauer nur solche, die eine σ-Algebra erzeugen, die eine Teilmenge der anderen ist). In diesem Sinne eignen sich σ-Algebren zur Beschreibung von verfügbarer Information: Die σ-Algebra besteht aus den Ereignissen, deren Realisierung prinzipiell bekannt ist nach Erhalt der Information über den Wert von . Die Menge wird allgemein als eine σ-Algebra angenommen.

- A. Kolmogoroff: Grundbegriffe der Wahrscheinlichkeitsrechnung. Springer, Berlin 1933. In der Einleitung des Buches ist die Theorie der bedingten Wahrscheinlichkeiten und Erwartungen als wesentliche Neuerung erwähnt. Für die Definition der bedingten Wahrscheinlichkeit bezüglich einer Zufallsvariable verwendet Kolmogorow (S. 42) die Gleichung , d. h., die für jede Wahl von mit erfüllt sein soll (für das Bedingen auf wird die elementare Definition verwendet). Im anschließenden Beweis der Existenz und Eindeutigkeit zeigt Kolmogorow, dass nach Multiplikation mit die linke Seite der Gleichung mit übereinstimmt, die rechte mit , was den oben angegebenen Ausdrücken entspricht, er arbeitet dann allerdings auf der Ebene des Bildraums von weiter. Bei bedingten Erwartungen ist die Vorgehensweise ähnlich.