Leerkosten

Als Leerkosten (englisch idle cost, non-necessary-cost) bezeichnet man in der Betriebswirtschaftslehre den Teil der Fixkosten, der durch Unterbeschäftigung der Produktionsfaktoren entsteht. Komplementärbegriff sind die Nutzkosten.

Allgemeines

Der Begriff wurde im Jahre 1939 von Otto Bredt eingeführt[1] und gehört zur Teilkostenrechnung. Sein Pendant Nutzkosten stammt von Erich Gutenberg.[2] Es handelt sich dabei Fixkosten, die aufgrund nicht genutzter Kapazitäten entstehen. Entsprechend dazu sind die Nutzkosten der Teil der fixen Kosten, der zu einem Nutzen führt und bei dem die Produktionsfaktoren ausgelastet sind. Grundlage der Unterteilung der Fixkosten in Nutz- und Leerkosten ist das Beanspruchungsprinzip.

Leerkosten () und Nutzkosten () ergeben zusammen die Fixkosten ():[3]

- .

Da die Leerkosten Teil der ohnehin in voller Höhe entstehenden Fixkosten sind, lassen sie sich nicht „einsparen“, sondern lediglich in Nutzkosten umwandeln.

Berechnung

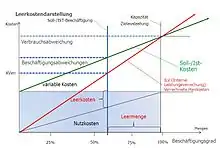

Berechnung der Leerkosten mit Hilfe des Beschäftigungsgrads:

mit

- : Leerkosten

- : (gesamte) Fixkosten

Bei einem Beschäftigungsgrad von 100 % (so genannte Vollbeschäftigung) sind alle Fixkosten Nutzkosten und die Leerkosten Null. In der IT-Branche spricht man von einem optimalen Beschäftigungsgrad (Auslastungsgrad), der in der Regel bei 80–85 % liegt. Auch der Belegungsgrad anderer Dienstleistungsunternehmen kann entsprechend angewandt werden.

Leerkosten bei Unterbeschäftigung

- Grundsätzlich gilt: Ist ein Unternehmen unterbeschäftigt, müssen bei der Ermittlung der Herstellungskosten (Vollkosten) im Rahmen der Bewertung eigenerstellter Anlagegüter bzw. bei der bilanziellen Bewertung von Zwischen- und Fertigprodukten die Leerkosten aus den fixen Gemeinkosten herausgerechnet werden (§ 255 HGB).[4]

- Die Höhe der Herstellungskosten hängt von der Kapazitätsauslastung ab, da bei Unterbeschäftigung sich höhere Stückkosten als bei Vollbeschäftigung ergeben. Das mag für Stammkundschaft nicht immer plausibel sein, da der Wert eines Produktes nicht von der Kapazitätsauslastung eines Unternehmens abhängig ist. Dennoch müssen auch die Leerkosten durch Erlöse gedeckt werden. Andernfalls ist das Unternehmen nicht rentabel.

- Es gibt unterschiedliche Messgrößen und Messverfahren für die Ermittlung einer Voll- oder Unterbeschäftigung. Leerkosten sind dann zu eliminieren, wenn eine „dauerhafte und offenbare“ Unterauslastung vorliegt. Das ist eine „dehnbare“ Regel; Deswegen verlangt das Gesetz bei Bewertungen im Rahmen der Bilanzierung nur bei einer „dauerhaften und offenbaren“ Unterauslastung der Kapazitäten die Leerkosten zu eliminieren.[5] Ansonsten geht man vereinfachend von Vollbeschäftigung aus - wobei auch dieser Begriff in der Praxis nicht eindeutig zu definieren ist.

Leerkostenarten

Generell ist zu unterscheiden zwischen planbaren und nicht planbaren Leerkosten:[6]

- Planbare Leerkosten

- Ramp-up-Kosten: (oder Anlaufkosten):. zwischen Kosten aus Plankosten/IST-Menge und Kosten einer Zielmenge. Ramp-up-Kosten orientieren sich an einer konkreten Ausbringungsmenge, die auf einer reellen Roll-Out-Planung basiert.

- Strukturelle Leerkosten: zwischen einer technisch bedingten Kapazität und einer Plan-Auslastung. Die strukturellen Leerkosten sind „dauerhaft und offenbar“. Für die Nutzung der vorhandenen Leerkapazität gibt es keinen konkreten Kundenauftrag oder Planung. Strukturelle Leerkosten sind keine saisonbedingten Unterbeschäftigungen.

- Unplanbare Leerkosten (vorübergehende Leerkosten)

- Operative Leerkosten: zwischen den Fixkosten einer Planmenge und Fixkosten einer IST-Menge. Die Kosten sind durch ein nachhaltiges Ressourcenshifting zu optimieren.

- Definition des Ramp up

Ramp up/-down Kosten ist das erwartete der Stückkosten zwischen den Plan-Mengen (in der Planung) oder IST-Mengen (im IST) und der im Businessplan hinterlegten Zielmenge in der Anlauf- und Schlussphase. Das resultiert im Wesentlichen aus der Fixkostendegression (englisch Economic of density) und den Synergieeffekten beim Mengenänderungen. Zielmengen werden vereinbart. Diese gehen in die Tarifkalkulation ein. Differenzen (Produktionsvarianzen) zwischen Zielmengen und Planmengen (Planung) oder IST-Mengen werden bewertet und ausgewiesen.

- Mathematische Definition:

- Plan: (Zielmenge * SAP-Tarif * Ramp up Effekt) – (Planmenge * SAP-Tarif * Ramp up Effekt)

- IST: (Zielmenge * SAP-Tarif * Ramp up Effekt) – (IST-Menge * SAP-Tarif * Ramp up Effekt)

- Regeln für die Dokumentation der Ramp up/-down Kosten

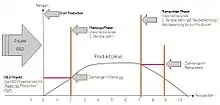

Diagramm Produktzyklus Ramp up/-down - Phasen

Diagramm Produktzyklus Ramp up/-down - Phasen- Ramp up Phase: Diese Phase darf maximal bis zum Ende der 2. Periode (Jahr) betrachtet werden (Herstellkostenverrechnungsprinzip). Die geplante Menge an diesem Punkt ist dann die Zielmenge für dieses Ramp up. Wird die Zielmenge vor Ablauf der vereinbarten Phase erreicht, gilt die Ramp up Phase als beendet. Eine Verlängerung in eine 2. Ramp up/-down Phase ist möglich, alle Kalkulationen müssen aktualisiert und neu bewertet werden.

- Der Tarifeffekt je Mengeneinheit bewertet in Euro zwischen Plan-/IST- und Zielmenge aus Economic Scale of density und Synergieeffekt solle eine fest definierte Größe überschreiten z.Bsp.: 30 % (lineare Betrachtung in der Ramp up-Phase unterstellt) betragen. (Nachweis: Businesscase/-plan SDE-Kalkulation).

- Die Startmenge/Planmenge wird ermittelt aus:

- : Zielmengen

- : Ist-Menge

- : Plan-Menge

- : Plantarif / SAP-Tarif

- : Ramp up Effekt in %

- : Ramp up Kosten in Euro

Strukturelle Leerkosten

Voraussetzungen

- Die strukturellen Leerkosten die auf strategischen Unternehmensentscheidungen basieren, sind im Vorfeld im Rahmen eines Business Cases durch die Entscheidergremien freizugeben.

- Strukturelle Leerkosten, die durch dauerhafte und offensichtliche Unterbeschäftigung entstehen (z. B. Infrastrukturkosten durch Wegfall eines Kundenauftrages) müssen im Rahmen eines Kostenreviews dokumentiert werden. Diese strukturellen Leerkosten müssen in den entsprechenden Kostenplanungen berücksichtigt werden.

- Nicht kundenindizierte dauerhafte Remanenzkosten, die nicht in einer dedizierten Kundensituation zugeordnet werden können, sind strukturelle Leerkosten. Die im Business Case ermittelten Remanenzkosten sind für die strukturellen Leerkostenplanung anzusetzen.

Erfassung struktureller Leerkosten

Die Fixkosten werden differenziert nach Nutzkosten (das ist der Fixkostenanteil der zur Produktion genutzt wird) und Leerkosten (Leerkapazität). Die Ermittlung der Nutzkosten erfolgt nach der prozentualen Ausnutzung des jeweiligen Kostentreibers unter Berücksichtigung aller Optimierungsmaßnahmen (Ressourcenshifting usw.)

Operative Leerkosten

Voraussetzungen

- Operative Leerkosten, die durch dauerhafte und offensichtliche Unterbeschäftigung entstehen (Abweichung zwischen der Planauslastung und der IST-Auslastung) müssen im Rahmen eines Kostenreviews dokumentiert werden. Dabei sind die Kosten durch ein nachhaltiges Ressourcenshifting zu optimieren.

Rechenmethodik

- Die Fixkosten werden differenziert nach Nutzkosten (das ist der Fixkostenanteil der zur Produktion genutzt wird) und Leerkosten (Leerkapazität). Die Ermittlung der operativen Leerkosten erfolgt nach der prozentualen Ausnutzung des jeweiligen Kostentreibers unter Berücksichtigung aller Optimierungsmaßnahmen (Ressourcenshifting usw.).

Wirtschaftliche Aspekte

Vorübergehende Leerkosten können aufgrund unternehmensinterner Faktoren (zum Beispiel durch die Krankheit von Arbeitnehmern) und auch externer Faktoren (keine Nachfrage für das erzeugte Produkt) entstehen. In Industrien mit hoher Anlagenintensität (englisch asset intensive), d. h. einem hohen Anteil des Anlagevermögens am Gesamtvermögen, gehen Leerkosten aufgrund weltweiter Anlagen-Überkapazitäten dauerhaft in die Rentabilitätsrechnungen ein (z. B. bei Commodities in der Chemischen Industrie).

Leerkosten können aber auch strukturell notwendig sein: Durch hohe Anforderungen an die Flexibilität eines Unternehmens entsteht ein permanenter, strukturell nicht völlig zu vermeidender Wechsel zwischen Kapazitätsengpässen und Überkapazitäten (= Leerkosten). Im Falle der Personalfixkosten wird versucht, die Leerkosten durch Flexibilisierung der Arbeitszeit zu minimieren. Bei Dienstleistungsunternehmen, in denen die Produktionsfixkosten im Wesentlichen aus Personalkosten bestehen, ist zu beachten, dass das Vorhalten von Personal (=Leerkosten im klassischen Sinne) vom Kunden als Qualitätsmerkmal empfunden wird, insbesondere wenn die Dienstleistung in Zusammenarbeit mit dem Kunden erbracht wird. Ein Weg, dies in einer Leerkostenbetrachtung abzubilden, ist die Differenzierung der Nutzkosten in Beanspruchungsnutzen/eigentliche Nutzkosten und Bereithaltungsnutzen/Bereitschaftskosten.

Literatur

- Literatur über Leerkosten im Katalog der Deutschen Nationalbibliothek

Einzelnachweise

- Otto Bredt, Der endgültige Ansatz der Planung (II), in: Technik und Wirtschaft, Band 32, 1939, S. 252

- Erich Gutenberg, Grundlagen der Betriebswirtschaftslehre, Band 1: Die Produktion, 1951, S. 348–354

- Josef Löffelholz, Repetitorium der Betriebswirtschaftslehre, 1967, S. 387

- IFRS → IAS 2.12.

- vgl. dazu Beck‘scher Bilanzkommentar, 11. Auflage, 2018, § 255 HGB, Anm. 439; das Prinzip der Angemessenheit und Notwendigkeit - Kosten der Unterbeschäftigung (Leerkosten)

- Hajo Kannenberg, Leerkosten, 2015, S. 46