Fixkosten

Die fixen Kosten (kurz Fixkosten, auch Bereitschaftskosten, zeitabhängige Kosten oder beschäftigungsunabhängige Kosten genannt) sind in der Betriebswirtschaftslehre als Kostenart ein Teil der Gesamtkosten, welche während einer betrachteten Bezugsgröße (in der Regel Beschäftigung) in einer bestimmten Rechnungsperiode konstant bleiben.

Allgemeines

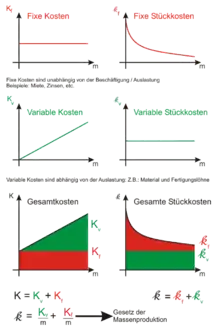

Es handelt sich dabei beispielsweise um Abschreibungen auf das Anlagevermögen oder Mietkosten, Versicherungsprämien oder Zinsaufwand. Da diese Fixkosten unabhängig von der Ausbringungsmenge anfallen (kurzfristig), können sie nicht verursachungsgerecht auf die Stückkosten umgelegt werden. Das Gegenteil der Fixkosten sind die variablen Kosten. Der Anteil an variablen und fixen Kosten wird durch Kostenauflösung errechnet. Die Gesamtkosten setzen sich definitionsgemäß aus Fixkosten und variablen Kosten zusammen:

- .

Je höher der Anteil der fixen Kosten an den Gesamtkosten ausfällt, umso eher spricht man von fixkostenintensiven oder fixkostenlastigen Unternehmen, deren Gewinnschwelle höher liegt als bei weniger fixkostenintensiven Unternehmen. Ziel muss die Fixkostendegression sein, weil sich bei einer steigenden Kapazitätsauslastung die Fixkosten auf eine größere Ausbringungsmenge verteilen,[1] durch die Ausnutzung des Gesetzes der Massenproduktion zu Unternehmenswachstum führt und Größenvorteile mit entsprechenden Skaleneffekten zur Folge hat.

Bei einem hinreichend langfristigen Betrachtungszeitraum gibt es keine Fixkosten. Deshalb handelt es sich bei Fixkosten um eine nicht eindeutige Hilfskonstruktion, um die unbekannten tatsächlich durch eine Produktion verursachten Kosten im Voraus bzw. bei laufender Produktion abschätzen zu können.

Abgrenzung der fixen Kosten

Der Fixkostenblock lässt sich nach Günter Wöhe in folgende Teile zerlegen:[2]

- Produktfixe Kosten sind Kosten, die für ein bestimmtes Produkt anfallen und dabei unabhängig von der Ausbringungsmenge sind. Dies können z. B. Kosten für ein Spezialwerkzeug sein, das nur der Herstellung eines bestimmten Produktes dient.

- Produktgruppenfixe Kosten sind Kosten, die nur für Produkte einer bestimmten Produktgruppe anfallen und dabei unabhängig von der Ausbringungsmenge sind. Dies können z. B. Kosten für Maschinen sein, die nur zur Herstellung dieser Produktgruppe dienen.

- Kostenstellenfixe Kosten sind Kosten, die innerhalb einer Kostenstelle für mehrere Produktgruppen anfallen und dabei unabhängig von der Ausbringungsmenge sind. Dies können z. B. Kosten für die Räumlichkeiten sein.

- Bereichsfixe/spartenfixe Kosten sind Kosten, die nur für Produktgruppen anfallen, die innerhalb eines Bereichs oder einer Sparte zusammengefasst sind. Dies können z. B. Verwaltungskosten sein.

- Unternehmensfixe Kosten sind Kosten, die weder einem Produkt, einer Gruppe, einer Kostenstelle noch einem Bereich bzw. einer Sparte zugeordnet werden können. Dies können z. B. Beitragszahlungen oder allgemeine Kosten der Geschäftsführung sein.

- Mischkosten sind Kosten, die weder als rein fix, noch als rein variabel bezeichnet werden können. Der Einfachheit halber werden sie jedoch teilweise wie Fixkosten behandelt.

Fixkosten und Stückkosten

Möglichkeiten, die Fixkosten in die Stückkosten (siehe auch Durchschnittskosten) einer Produkteinheit einzubeziehen, sind

- Division der Fixkosten durch die Ausbringungsmenge (Fixkostenproportionalisierung)

- Verteilung nach dem Durchschnittsprinzip

- Aufteilung in Nutz- und Leerkosten nach dem Beanspruchungsprinzip

Werden Fixkosten auf die Ausbringungsmenge verteilt und durch Addition der variablen Kosten Vollkosten berechnet, dann muss beachtet werden, dass Vollkosten oftmals nicht kurzfristig entscheidungsrelevant sind. Bei einer Verringerung der Ausbringung entfallen etwa nur die variablen Kosten, die Fixkosten bleiben jedoch unverändert. Eine Verteilung von Fixkosten auf die Ausbringungsmenge birgt deshalb die Gefahr von Fehlentscheidungen in Unternehmen: Ein Unternehmen, das über einen Zusatzauftrag entscheidet, sollte diesen auch dann annehmen, wenn die Vollkosten nicht gedeckt werden, man aber über die variablen Kosten hinaus einen Deckungsbeitrag zur teilweisen Deckung der Fixkosten erlösen kann.

Fixkosten und Gemeinkosten

Fixe Kosten werden oft mit Gemeinkosten gleichgesetzt, was aber wegen der unterschiedlichen Blickrichtungen der Begriffe nicht immer richtig ist. Gemeinkosten sind Kosten, die nicht direkt einem Kostenträger zugeordnet werden können. Das Gehalt beispielsweise eines nur für einen bestimmten Kostenträger tätigen Mitarbeiters, z. B. als Entwicklungsingenieur für ein spezielles Produkt, ist von der Ausbringungsmenge unabhängig (= fix), gleichzeitig aber nur von diesem einen Kostenträger verursacht (= Einzelkosten).

Sprungfixe Kosten

Sprungfixe Kosten (auch intervallfixe Kosten) sind Kosten, die innerhalb bestimmter Intervalle konstant sind, aber zwischen diesen Intervallen auf ein anderes Niveau steigen oder fallen (springen). Die Kostenfunktion nimmt in diesem Fall einen treppenartigen Verlauf an. Dies geschieht beispielsweise, wenn ab einer bestimmten zu produzierenden Stückzahl die Produktionskapazität nicht mehr ausreicht, und es zu Neuinvestitionen (z. B. neue Maschinen) oder anderen Erweiterungen kommt.

- Beispiel

Eine Maschine verursacht fixe Kosten (z. B. Abschreibungen und dergleichen) in Höhe von 500 Euro. Auf ihr können in 24 Stunden max. 30 Teile hergestellt werden. Wenn die Produktionsmenge auf 31 Teile erhöht werden soll, wird eine weitere Maschine benötigt. Die Fixkosten steigen sprunghaft von 500 auf 1000 Euro an. Solange die Produktionsmenge jetzt unter 60 Teilen bleibt, müssen keine weiteren Maschinen angeschafft werden.

Die Anpassung von Kapazitäten an eine höhere Auslastung und damit die Verursachung zusätzlicher Fixkosten, wie in dem vorgenannten Beispiel beschrieben, kann zu der sogenannten Fixkostenfalle führen: Werden durch Erweiterungsinvestitionen zusätzliche Fixkosten verursacht, diese aber entgegen den Erwartungen nicht durch zusätzlichen Umsatzerlös gedeckt, so führen die zusätzlichen Fixkosten zu einer Verschlechterung des Ergebnisses, unter Umständen sogar zu einer Verlustsituation.

Einzelnachweise

- Jürgen Klauber/Bernt P Robra/Henner Schellschmidt (Hrsg.), Krankenhaus-Report 2008/2009, 2009, S. 5

- Günter Wöhe/Ulrich Döring, Einführung in die Allgemeine Betriebswirtschaftslehre, 25. Auflage, 2013, S. 932