Stückkosten

Unter Stückkosten, auch als Durchschnittskosten bezeichnet, versteht man im Gegensatz zu den Gesamtkosten allgemein die Kosten je Stück eines Gutes. In der Betriebswirtschaftslehre und in der Volkswirtschaftslehre gibt es teilweise unterschiedliche Definitionen und Verwendungen des Begriffes.

Ein Aspekt der Stückkosten sind die Lohnstückkosten, die als Maß zwischen Arbeitsaufwand und Produktion Indikator für die personalbezogene Produktivität sind, auch für volkswirtschaftliche Analysen.

Stückkosten in der Betriebswirtschaftslehre

Stückkosten sind die auf eine Mengen- oder Volumeneinheit bezogenen Selbstkosten. Die Höhe der Stückkosten hängt vom verwendeten Kostenzurechnungsprinzip ab. Im Rahmen der Kostenträgerrechnung (Teilbereich der Kosten- und Leistungsrechnung) dienen sie unter anderem der Kalkulation der Preisuntergrenze.

Stückkostenberechnung

Die Stückkosten lassen sich – wie die meisten anderen Kostenarten auch – in fixe und variable Kosten unterteilen:

mit

- : (gesamte) Stückkosten

- : fixe Stückkosten

- : variable Stückkosten, bezogen auf die Produktionsmenge

Eine einfache Methode zur Ermittlung der Stückkosten ist die Division der Gesamtkosten (variable Kosten und fixe Kosten ) durch die Produktionsmenge :

Problematisch ist hier allerdings die Aufteilung der Fixkosten auf die Produkte, obwohl diese von der Produktionsmenge unabhängig sind. Fortgeschrittenere Methoden zur Errechnung der Stückkosten sind:

- Verursachungsprinzip

- Beanspruchungsprinzip

- Entscheidungsprinzip

Eine Erhöhung der produzierten Menge führt zu einer Änderung der variablen Stückkosten und infolgedessen auch der gesamten Stückkosten. Das Steigungsniveau hängt von den variablen Faktoren des Produktionsprozesses und dessen Kosten ab. Stückkosten stehen dabei in einem engen Zusammenhang mit den Skalenerträgen: „Je größer die Stückzahlen in einem Unternehmen, desto niedriger sind die durchschnittlichen Kosten.“[1] Dieser Zusammenhang beschreibt also steigende Skalenerträge.

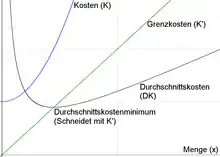

Das Minimum der Stückkosten stimmt mit den Grenzkosten überein, da die Stückkosten abnehmen, solange sie über den Grenzkosten liegen, und zunehmen, wenn sie unter den Grenzkosten liegen. Das Minimum der durchschnittlichen variablen Kosten liegt bei neoklassischen Produktionsfunktionen bei der Produktionsmenge null (Randlösung).

Klassifizierung

Totale Durchschnittskosten (TDK)

Als totale Durchschnittskosten bezeichnet man die Kosten, die pro produzierte Einheit in vollen Umfang anfallen, das heißt die Summe aus den fixen und den variablen Durchschnittskosten. Sie ergeben sich durch Division der Gesamtkosten durch die dazugehörige Ausbringung .

Durchschnittliche Fixkosten (DFK)

Fixkosten entstehen auch dann, wenn nicht produziert wird. Sie sind völlig neutral dem Output gegenüber, das heißt, dass sie sich nicht mit der Variation der Ausbringungsmenge ändern, also gleich bleiben. Um die durchschnittlichen Fixkosten zu berechnen, werden die Fixkosten durch die Bezugsgröße geteilt.

„Da die Fixkosten konstant sind, sinken die durchschnittlichen Fixkosten, wenn der Output ansteigt.“[2] Folglich kann man sagen, je größer die Ausbringungsmenge ist, desto kleiner werden die fixen Durchschnittskosten. „Dieser Zusammenhang wird als Fixkostendegression bezeichnet. Das sogenannte Gesetz der Massenproduktion beschreibt den degressiven Verlauf der Stückkosten pro Stück.“[3]

Variable Durchschnittskosten (DVK)

Die gesamten variablen Durchschnittskosten erhält man einerseits, indem man die Fixkosten pro Stück von den totalen Kosten pro Stück subtrahiert.

Eine weitere Möglichkeit zur Berechnung der durchschnittlichen variablen Kosten ist die Division der variablen Kosten durch den Güterausstoß.

Sie sind abhängig von dem mengenmäßigen Output. Eine Erhöhung der Ausbringungsmenge führt zu einer Veränderung der variablen Durchschnittskosten. Dabei kann man nicht eindeutig sagen, ob die mengenmäßige Erhöhung des Outputs zu einem Anstieg oder zu einer Verminderung der variablen durchschnittlichen Kosten führt.

Die Bedeutung für das Unternehmen

Durchschnittskosten dienen als Informationsgrundlage für die Preispolitik und Erfolgskontrolle der Unternehmungen. Da bei der Produktion von Gütern Kosten anfallen, müssen die Unternehmen versuchen diese mit den Erlösen zu decken und gegebenenfalls zu überschreiten. Hierbei ist die Größe des Deckungsbeitrages von großer Bedeutung. Er ist definiert als Differenz zwischen den Erlösen und den variablen Kosten. „Der Deckungsbeitrag verbindet das Kostendenken mit dem Umsatzdenken. Ausgangspunkt ist der Nettoerlös eines Produktes. Diesem Nettoerlös werden die variablen Kosten des Erzeugnisses gegenübergestellt.“[4] Mit Hilfe dieser Größe kann man beurteilen, inwieweit die Unternehmung in der Lage ist, die Fixkosten zu decken.

Wenn der Preis pro produzierter Einheit genauso groß ist wie die variablen Durchschnittskosten, ist der Deckungsbeitrag gleich null. In dieser Situation erwirtschaftet das Unternehmen einen Verlust in Höhe der fixen Kosten und das Unternehmen hätte denselben Verlust wenn es gar nicht produzieren würde. Liegt der Preis unter den variablen Durchschnittskosten, führt dies zu einem negativen Deckungsbeitrag und somit zu einem größeren Verlust; das Unternehmen vergrößert durch die Produktion also seinen Verlust und sollte die Produktion einstellen. Ein Gewinn wird nur dann erwirtschaftet, wenn der Stückpreis über den Durchschnittskosten liegt. Wenn der Deckungsbeitrag positiv ist, aber kleiner als die Fixkosten erwirtschaftet das Unternehmen immer noch Verluste, diese fallen jedoch geringer aus als bei Nicht-Produktion. Kurzfristig kann es daher sinnvoll sein in dieser Situation zu produzieren, langfristig jedoch nicht. Dies ist nur möglich wenn der Deckungsbeitrag größer ist als die Fixkosten, denn dann fällt ein Gewinn ab.

Um nun beurteilen zu können, ob und wie viel produziert wird, sind die Durchschnittskosten eine sehr wichtige Größe. Aber auch die Unterteilung in kurze und lange Frist ist hierbei von Bedeutung. „Für das Angebot des Unternehmers sind aber – dies wird im Zusammenhang mit der Gewinnmaximierung aufgezeigt – diejenigen Kosten entscheidend, die die Produktion einer zusätzlichen Mengeneinheit des Gutes verursacht. Diese Kosten bezeichnet man als Grenzkosten oder marginale Kosten (GK).“[5]

Der Vergleich der Grenzkosten mit den variablen und totalen Durchschnittskosten ist für eine richtige Entscheidung einer Unternehmung, welche dem Wettbewerb auf dem Markt standhalten möchte, entscheidend. Anhand dieser Gegenüberstellung können die Unternehmen herausfinden, welche Auswirkung jede weitere Einheit oder jede geringere Menge auf den Deckungsbeitrag und auf den Gewinn hat.

Aber auch welche Effekte eine Variation des Preises auf diese beiden wichtigen Größen hat. Folglich können die Unternehmen mit Hilfe dessen ihren Erfolg kontrollieren und optimale Entscheidungen über den Preis treffen.

Literatur

- Ulrich Fehl, Peter Oberender: Grundlagen der Mikroökonomie. 5. Auflage. Franz Vahlen, München 1992.

- Norbert Häring, Olaf Storbeck: Ökonomie 2.0. Schäffer-Poeschel, Stuttgart 2007.

- Dennis Paschke: Mikroökonomie: anschaulich dargestellt. 1. Auflage. PD-Verlag, Heidenau 2003.

- Pindyck, Rubinfeld: Mikroökonomie. 5. Auflage, Pearson Studium, München 2003.

- Guido Scheld: Das Interne Rechnungswesen im Industrieunternehmen. Band 1, Istkostenrechnung. 4. Auflage. Fachbibliothek Verlag, Borchen 2004.

- Guido Scheld: Das Interne Rechnungswesen im Industrieunternehmen. Band 2, Teilkostenrechnung. 3. Auflage. Fachbibliothek Verlag, Büren 2005.

- Ferry Stocker: Spaß mit Mikro: Einführung in die Mikroökonomie. 3. Auflage. Oldenbourg, München 1995.

- Klaus Watzka: Vorlesung: Allgemeine Betriebswirtschaft, Grundstudium Business Administration. (WS 2006/07).

- Harald Wiese: Mikroökonomie, eine Einführung in 365 Fragen. 2. Auflage. Springer, Berlin 1995.

Weblinks

Einzelnachweise

- Norbert Häring, Olaf Storbeck: Ökonomie 2.0. Schäffer-Poeschel, Stuttgart 2007, S. 110.

- Pindyck, Rubinfeld: Mikroökonomie. 5. Auflage, Pearson Studium, München 2003, S. 307.

- Dennis Paschke: Mikroökonomie: anschaulich dargestellt. 1. Auflage. PD-Verlag, Heidenau 2003, S. 236.

- Guido Scheld: Das Interne Rechnungswesen im Industrieunternehmen. Band 2, Teilkostenrechnung. 3. Auflage. Fachbibliothek Verlag, Büren 2005, S. 9.

- Ulrich Fehl, Peter Oberender: Grundlagen der Mikroökonomie. 5. Auflage. Franz Vahlen, München 1992, S. 16.