Optionspreismodelle als Insolvenzprognoseverfahren

Optionspreismodelle als Insolvenzprognoseverfahren wenden die von Black, Scholes (1973) und Merton (1973) begründete Optionspreistheorie an, um von den in den Preisen und Volatilitäten börsennotierter Wertpapiere implizit enthaltenen Informationen auf die Insolvenzwahrscheinlichkeit von Unternehmen zu schließen.[1]

Das Black-Scholes-Merton-Modell

Vorbemerkungen

Primäres Anwendungsgebiet der Anfang der 1970er Jahre von Black und Scholes (1973) sowie Merton (1973) entwickelten Optionspreistheorie ist die formalanalytische Bewertung von Optionen. Bei Optionen handelt es sich um bedingte Termingeschäfte, bei denen der Käufer vom Verkäufer (Stillhalter, Zeichner) das Recht erwirbt, während eines festgelegten Zeitraums (Amerikanische Option) oder zu einem bestimmten Zeitpunkt (Europäische Option) eine bestimmte Menge eines Gutes (Basiswert) zu im Vorhinein spezifizierten Zahlungsbedingungen zu erwerben (Kaufoption, „Call“) oder zu veräußern (Verkaufsoption, „Put“).[2] Als Basiswerte kommen unter anderem Aktien, Indizes, Fremdwährungen, Zinssätze, Anleihen, Rohstoffe, Nahrungsmittel und sogar andere Optionen in Frage. Häufig ist eine physische Lieferung der Basiswerte zum Ausübungszeitpunkt nicht erwünscht oder (beispielsweise im Fall von Indizes oder Zinssätzen) sogar technisch unmöglich. In diesen Fällen erfolgt ein Barausgleich auf Basis der aktuellen Marktwerte.

Mit dem Modell von Merton (1974) wurde der Optionspreisansatz auch erstmals zur Ermittlung der Ausfallwahrscheinlichkeit von Unternehmen angewendet. Wie bei den anleihespreadbasierten Ansätzen besteht die Motivation des Mertonschen Optionspreismodells darin, ein theoretisches Fundament zur Nutzbarmachung der in den Kapitalmarktpreisen implizit enthaltenen Informationen zu liefern. Im Gegensatz zu den anleihespreadbasierten Ansätzen basiert das Merton-Modell dabei jedoch nicht auf der Betrachtung des Anleihemarktes, sondern des Aktienmarktes. Insbesondere aufgrund der höheren Liquidität werden Aktienmarktdaten im Allgemeinen als zuverlässiger betrachtet als Anleihemarktdaten.[3] Auch verfügen wesentlich mehr Unternehmen über börsennotiertes Eigenkapital als über börsennotierte Fremdverbindlichkeiten.[4]

Die Annahmen des Modells

Die Grundidee des Merton-Ansatzes lässt sich wie folgt beschreiben:[5] Angenommen, die Aktiva eines Unternehmens bestehen ausschließlich aus einem börsennotierten Wertpapier, dessen Marktpreis im Zeitverlauf einem stochastischen Prozess mit folgenden Eigenschaften folgt:[6][7]

Formel F1: [8] ... geometrische brownsche Bewegung

Formel F2:

... Wert des Vermögensgegenstands,

... erwartetes Wachstum von je Zeiteinheit,

... Standardabweichung von je Zeiteinheit,

... Standard-Gauß-Wiener-Prozess

Ferner wird angenommen, dass das Unternehmen Fremdverbindlichkeiten aufgenommen hat und diese zum Zeitpunkt zurückzahlen muss. Falls der Wert der Aktiva, , zu diesem Zeitpunkt () niedriger ist als die zu bedienenden Verbindlichkeiten des Unternehmens, so ist das Unternehmen zahlungsunfähig und fällt damit an die Gläubiger, da die nicht nachschusspflichtigen Eigentümer des Unternehmens keinen Anreiz haben, den Gläubigern den Fehlbetrag aus ihrem Privatvermögen zu erstatten.[9] Eine persönliche Bindung der Eigentümer an das Unternehmen oder sonstige subjektive Bewertungsunterschiede aufgrund unterschiedlicher Präferenzen, Informationen oder Erwartungen wird ausgeschlossen.

Der Wert des Aktivums zum Zeitpunkt ergibt sich wie folgt:

Formel F3: [10] mit

Formel F4:

- – Wert des Vermögensgegenstands (Aktivum) zum Zeitpunkt bzw. ,

- – standardnormalverteilte Zufallsvariable

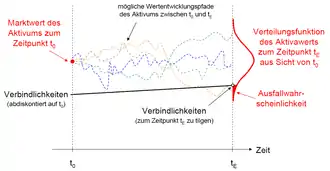

Die folgende Abbildung verdeutlicht die Grundidee des Optionspreisansatzes zur Ermittlung der Ausfallwahrscheinlichkeit von Unternehmen:

Aus Sicht von ist der Wert des Vermögensgegenstands in zwar unbekannt, lässt sich aber durch eine Zufallsvariable mit bekannter Verteilung (Lognormalverteilung) und bekannten Verteilungsparametern modellieren (siehe die obige Abbildung). Die Ausfallwahrscheinlichkeit PD ergibt sich somit formal wie folgt:

Formel F5:

mit PD – Ausfallwahrscheinlichkeit

- – zum Zeitpunkt rückzahlbare Verbindlichkeiten des Unternehmens (inklusive Zinsanteil)

Formel F6: Durch Umstellen ergibt sich

Formel F7: und somit

Formel F8:

Formel F9: ("distance to default")

Formel F10:

mit – Verteilungsfunktion der Standardnormalverteilung

DD – Die Variable DD (distance-to-default) gibt für bestimmte Parameterkonstellationen näherungsweise den Abstand des Assetwertes zum „Insolvenzpunkt“, der Höhe der Fremdverbindlichkeiten, gemessen in Standardabweichungen des Assetwerts an.[12]

Die Ausfallwahrscheinlichkeit des Unternehmens lässt sich somit in in Abhängigkeit von den beobachtbaren Größen , , und der nichtbeobachtbaren Größen und ermitteln. Auch der (arbitragefreie) Marktwert des Eigenkapitals des betrachteten Unternehmens und dessen Volatilität zum Zeitpunkt können mit diesem Ansatz ermittelt werden:

Formel F11: [13] mit

FORMEL F12: und

Formel F13:

mit r – risikoloser Zinssatz

Für die Volatilität des Eigenkapitals gilt:

Formel F14: [14]

Empirische Befunde zur Eignung des Black-Scholes-Merton-Modells für die Prognose von Unternehmensinsolvenzen

Im Gegensatz zur Assetvolatilität ist die Volatilität des Marktwertes des Eigenkapitals somit keine Konstante und der Marktwert des Eigenkapitals folgt damit auch nicht einer geometrischen brownschen Bewegung. Der theoretisch abgesicherte Anwendungsbereich des Modells erstreckt sich damit auf die Insolvenzprognose (der vermutlich leeren Menge) passiver und nicht abgesicherter Hedgefonds.[15] Ob die Marktpreisbewertung „effizient“ ist, d. h. ob der Marktpreis des Assets oder dessen Volatilität in irgendeinem fundamentalen Sinne gerechtfertigt sind[16], spielt hier keine Rolle – wichtig ist nur, dass sich die Marktpreisentwicklung innerhalb des Prognosezeitraums gut durch die unterstellte Geometrische brownsche Bewegung mit bekannten Parametern beschreiben lässt. Beim praktischen Einsatz des Optionspreismodells wird dieses auch auf beliebige andere börsennotierte Unternehmen angewendet, deren Aktiva nicht (vollständig) aus kapitalmarktnotierten Wertpapieren bestehen. Hinsichtlich des Aspekts der Bewertung wird dabei der umgekehrte Weg beschritten: aus dem beobachtbaren Marktwert des Eigenkapitals, dem Buchwert des Fremdkapitals und der Eigenkapitalvolatilität[17] werden Assetwert, Assetvolatilität und Assetdrift geschätzt. Allerdings ist das „Asset“ selber weder beobachtbar noch handelbar. Assetvolatilität und Assetdrift beschreiben in diesem Fall somit die behaupteten Veränderungen einer unbeobachtbaren, zufallsbehafteten Größe. Selbst bei einer Beschränkung auf börsennotierte Unternehmen mit extrem einfachen, „theoriekompatiblen“ Kapitalstrukturen[18] ergab eine umfassende empirische Untersuchung des Merton-Modells und verschiedener darauf basierender Modellvarianten auf Basis von Kapitalmarktdaten der Jahre 1974–2001 folgende Befunde:[19]

- Die mit den verschiedenen Modellen geschätzten Ausfallwahrscheinlichkeiten unterscheiden sich auf individueller Ebene erheblich.

- Die geschätzten Ausfallwahrscheinlichkeiten waren meist entweder unplausibel niedrig oder unplausibel hoch.[20]

- Fast durchgehend unplausibel hohe Spreads ergaben sich bei Anwendung der verschiedenen Modellvarianten beispielsweise im Umfeld der Börsenturbulenzen im Oktober 1987 und den Folgemonaten. So betrugen die ermittelten Median-Ausfallwahrscheinlichkeiten für diesen Zeitraum für spekulative Anleihen 60 % – 80 % p. a. und 30 % – 40 % p. a. für anlagewürdige Anleihen.[21]

- Die Höhe der Schätzfehler variiert systematisch mit den Variablen Verschuldungsgrad und (geschätzter) Assetvolatilität.

Anpassungen des Black-Scholes-Merton-Modell durch Moody’s-KMV

Ähnlich wie die rein theoriegeleiteten Anleihespreadmodelle weisen damit auch die aktienpreisbasierten Modelle erhebliche Fehlkalibrierungen und ein zeitlich instabiles Verhalten auf. Diese Probleme lassen sich durch geeignete Kalibrierungen, wie sie beispielsweise im Rahmen des Moody’s-KMV-EDF-Modells[22] umgesetzt werden, beheben. Mit dem KMV-Modell lassen sich bei Anwendung auf börsennotierte Unternehmen Insolvenzprognosen einer sehr hohen Prognosegüte erstellen, die sogar die Prognosegüte von Agenturratings übertreffen.[23] Dies ist jedoch auch mit anleihespreadbasierten Ansätzen – und selbst mit jahresabschlussbasierten empirisch-statistischen Verfahren möglich.[24]

Der Kern der Kalibrierungen des KMV-Modells betrifft die Verwendung einer empirischen Zuordnungsfunktion des Distance-to-Default-Quotienten zur Ausfallwahrscheinlichkeit (PD) anstelle der laut Formel F10 zu verwendenden Normalverteilung.[25] Statt des in Formel F5 dargestellten Zusammenhangs gilt der „Insolvenzpunkt“ gemäß dem KMV-Modell erst dann als erreicht, wenn der (nicht beobachtbare) Assetwert unter die kurzfristigen zuzüglich 50 % (statt 100 %) der langfristigen Verbindlichkeiten fällt.[26] Ferner wird die (unter anderem) auf Basis der Eigenkapitalvolatilität über numerische Näherungsverfahren ermittelte Assetvolatilität noch branchen-, länder- und größenklassenspezifisch „angepasst“.[27]

Ziel dieser Eingriffe ist es, die Prognosegüte des Modells zu verbessern und die vom Modell geschätzten Ausfallwahrscheinlichkeiten zu kalibrieren. Gleichzeitig verliert das Modell damit aber seine theoretische Fundierung. Der formalanalytische Unterbau des Merton-Modells dient somit letztlich nur als Rechtfertigung, um einen Quotienten aus einer (wie auch immer definierten) Nettobestandsgröße und einer (wie auch immer definierten) Risikovariable zu bilden, welcher anschließend auf empirische Ausfalldaten kalibriert wird. Dieser Ansatz ist so unspezifisch und flexibel, dass er beispielsweise auch für die Insolvenzprognose staatlicher Schuldner auf Basis von Anleihemarktdaten[28] oder nichtbörsennotierter Unternehmen auf Basis von Jahresabschlussdaten[29] eingesetzt werden kann. In letzterem Fall sind aus theoretischer Sicht jedoch keine Vorteile gegenüber herkömmlichen empirisch-statistischen Verfahren zu erwarten, da für nichtbörsennotierte Unternehmen keine individuellen kapitalmarktbasierten Bestands- und Risikoinformationen zur Verfügung stehen, sondern diese erst auf Basis der gleichen Daten geschätzt werden müssen, die auch im Rahmen herkömmlicher, jahresabschlussbasierter Finanzkennzahlenverfahren genutzt werden.[30] Diese negativen Erwartungen bestätigten sich in empirischen Untersuchungen.[31]

Literatur

- Basler Ausschuss für Bankenaufsicht (Hrsg.)(2000): "Credit Ratings and Complementary Sources of Credit Quality Information" (PDF; 885 kB), Working Paper #3, 2000

- Bemmann, M. (2007): "Entwicklung und Validierung eines stochastischen Simulationsmodells für die Prognose von Unternehmensinsolvenzen", zugelassene Dissertation, Technische Universität Dresden, TUDpress Verlag der Wissenschaften, Dresden, ISBN 978-3-940046-38-3, 2007

- Black, F., Scholes, M. (1973): "The Pricing of Options and Corporate Liabilities" (PDF; 426 kB), in Journal of Political Economy, Bd. 81 (3), S. 637–654, 1973

- Blochwitz, S., Liebig, T., Nyberg, M. (2000): "Benchmarking Deutsche Bundesbank's Default Risk Model, the KMV® Private Firm Model® and Common Financial Ratios for German Corporations" (PDF; 601 kB), Workshop on Applied Banking Research, Basler Ausschuss für Bankenaufsicht, 2000

- Carey, M. S., Hrycay, M. (2001): "Parameterizing Credit Risk Models with Rating Data" (PDF; 497 kB), in Journal of Banking and Finance, Bd. 25 (1), S. 197–270, 2001

- Chan, L. K. C., Karceski, J., Lakonishok, J. (2003): "The Level and Persistence of Growth Rates" (PDF; 299 kB), in Journal of Finance, Bd. 58 (2), S. 643–684, 2003

- Crosbie, P., Bohn, J. (2003): "Modeling Default Risk", Modeling Methodology, Moody’s KMV, 2003

- Crouhy, M., Galai, D., Mark, R. (2001): "Prototype risk rating system", in Journal of Banking and Finance, Bd. 25, S. 47–95, 2001

- Delianedis, G., Geske, R. (1998): "Credit Risk and Risk Neutral Default Probabilities: Information about Migrations and Defaults", Anderson Graduate School of Management (University of California, Los Angeles (UCLA)), Finance, Paper 19-98, 1998

- Eom, Y. H., Helwege, J., Huang, J. (2003): "Structural Models of Corporate Bond Pricing: An Empirical Analysis" (PDF; 319 kB), in Review of Financial Studies, Bd. 17 (2), S. 499–544, 2003

- Falkenstein, E., Boral, A., Carty, L. (2000): "RiskCalc™ for Private Companies", Modeling Methodology, Moody’s KMV, 2003

- Fernández, P. (2004): "Company Valuation Methods - The Most Common Errors in Valuations", Universidad de Navarra, Working Paper No. 449, revised version, 07/2004

- Fons, J.S., Viswanathan, J. (2004): "A User’s Guide to Moody’s Default Predictor Model: an Accounting Ratio Approach" (PDF; 214 kB), Moody’s Investors Service, Report # 90127, 2004

- Günther, T. (1997): "Unternehmenswertorientiertes Controlling", Verlag Franz Vahlen, München, ISBN 978-3800621064, 1997

- Hamilton, D. T. (2004): "Rating Transitions and Defaults Conditional on Watchlist, Outlook and Rating History", Moody’s Investors Service, Special Comment, Report # 81068, 02/2004

- Hull, J. C. (2002): "Options, futures and other derivatives", 5. Auflage, Prentice-Hall, Upper Saddle River, ISBN 978-0130091444, 2002

- Hering, T. (1999): "Finanzwirtschaftliche Unternehmensbewertung", zugelassene Habilitationsschrift, Universität Greifswald, Deutscher Universitätsverlag, Wiesbaden, ISBN 978-3824470440, 1999

- Karmann, A., Maltritz, D. (2003): "Sovereign Risk in a Structural Approach, Evaluating Sovereign Ability-to-Pay and Probability of Default" (PDF; 1,1 MB), in Dresden Discussion Paper Series in Economics, Nr. 7/03, 2003

- Kealhofer, S. (2003): "Quantifying Credit Risk I: Default Prediction", in Financial Analysts Journal, Jan./ Feb. 2003, S. 30–44, 2003

- McQuown, J. A. (1993): "A Comment on Market vs. Accounting-Based Measures of Default Risk" (Memento vom 5. April 2004 im Internet Archive), KMV Working Paper, 1993

- Merton, R. (1973): "Theory of rational option pricing" (PDF; 4,0 MB), in Bell Journal of Economics and Management Science, Bd. 4, S. 141–183, 1973

- Merton, R. (1974): "On the Pricing of Corporate Debt: The Risk Structure of Interest Rates", in Journal of Finance, Bd. 29, S. 449–470, 1974

- Schierenbeck, H., Lister, M. (2002): "Value-Controlling, Grundlagen Wertorientierter Unternehmensführung", Oldenbourg Verlag, München und Wien, 2. unveränderte Auflage, ISBN 978-3486259407, 2002

- Soberhart, J. R., Stein, R. M., Mikityanska, V., Li, L. (2000): "Moody’s Public Firm Risk Model: A Hybrid Approach to Modeling Short Term Default Risk", Moody’s Investors Service, Rating Methodology, Report #53853, 03/2000

- Shiller, R. J. (2003): "From Efficient Market Theory to Behavioral Finance", in Journal of Economic Perspectives, Bd. 17 (1), S. 83–104, 2003

- Stein, R. M., Kocagil, A. E, Bohn, J., Akhavein, J. (2003): "Systematic and Idiosyncratic Risk in Middle-Market Default Prediction: A Study of the Performance of the RiskCalc™ and PFM™ Models" (Memento vom 15. Dezember 2005 im Internet Archive), Moody’s Investors Service, Special Comment, Report #77261, 02/2003

Einzelnachweise

- Dieser Artikel basiert auf Bemmann (2007, Abschnitt 2.3.3.3)

- Siehe Hull (2002, S. 6ff.)

- siehe Eom, Helwege, Huang (2003) und Crosbie, Bohn (2003, S. 20).

- siehe Kealhofer (2003, S. 42)

- Siehe Merton (1974, S. 450) für eine ausführliche Darstellung und Diskussion weiterer technischer Annahmen hinsichtlich effizienter Kapitalmärkte und Eigenschaften des risikolosen Zinses.

- Diese Darstellung des Zusammenhangs zwischen Aktiva und Wertpapieren orientiert sich an Kealhofer (2003, S. 31). Im Originalartikel von Merton (1974) werden keine Annahmen über die Zusammensetzung der Aktiva des Unternehmens getroffen, stattdessen wird der Begriff „Aktiva“ im Sinne von „Unternehmenswert“ verwendet („value of the firm“, siehe ebenda, S. 450). Gleichzeitig wird aber die Existenz eines Wertpapiers unterstellt, dessen (dividendenbereinigter) Marktpreis stets dem „Unternehmenswert“ entsprechen solle. Diese Darstellung ist nicht nur unrealistisch, weil es entsprechende Assetwertpapiere praktisch nie gibt (außer eben für den Kealhoferschen Fall), sondern auch, weil hier die Existenz eines objektiv richtigen Verfahrens zur Ermittlung von „Unternehmenswerten“ unterstellt wird (ohne dieses konkret zu benennen) und angenommen wird, dass die Marktpreise stets exakt diesem Wert entsprächen. In der Kealhoferschen Darstellung entfällt dieser Widerspruch, da der Marktwert den Aktivawert determiniert – und nicht umgekehrt.

- In der Praxis der Unternehmensbewertung lassen sich zahllose grundsätzlich verschiedene Bewertungsansätze identifizieren, die in der Regel zu unterschiedlichen Ergebnissen führen, siehe Günther (1997, S. 73ff.), Schierenbeck, Lister (2002, S. 77ff.), Fernández (2004). Hering (1999, S. 1) fasst das Grunddilemma der Unternehmensbewertung pointiert wie folgt zusammen: „1. [besteht] die Notwendigkeit, unsichere Zahlungsströme wirtschaftlich zu beurteilen, und 2. [besteht] die Unmöglichkeit, die hierzu erforderlichen Informationen zu erlangen.“ Siehe auch die Studie von Chan, Karceski, Lakonishok (2003). Die Autoren zeigen, dass die für die Unternehmensbewertung zentralen, zukünftigen Gewinnwachstumsraten von Unternehmen weder gleichförmig fortbestehend (persistent) noch prognostizierbar sind.

- siehe Merton (1974, S. 450, eigene Notation, Ausschluss von unterperiodigen Dividendenzahlungen)

- In der Terminologie der Optionspreistheorie machen die nicht nachschusspflichtigen Eigentümer des Unternehmens in diesem Fall von ihrem „Putoptionsrecht“ Gebrauch. Anstelle den Gläubigern Geldeinheiten zu zahlen, übereignen sie ihnen die Aktiva des Unternehmens, da deren Wert geringer als ist.

- siehe Crosbie, Bohn (2003, S. 17)

- siehe Crosbie, Bohn (2003, S. 17)

- Siehe Crosbie, Bohn (2003, S. 18). In der im Folgenden vorgestellten KMV-Variante des Optionspreismodells wird die Kenngröße distance-to-default deshalb auch wie folgt definiert: siehe Falkenstein, Boral, Carty (2000, S. 21, eigene Notation). Diese Darstellung korrespondiert nur lose mit Formel F9, und zwar unter Vernachlässigung des rechten Terms im Nenner von Formel F9, was eine Assetdrift von Null impliziert und unterstellt, dass die Assetvarianz sehr klein ist im Verhältnis zu sowie unter der Näherung Letztere Näherung ist nur für sehr hoch verschuldete Unternehmen gut erfüllt.

- Merton (1974, Formel 12, eigene Notation)

- siehe Crouhy, Galai, Mark (2001, S. 88 und die dort zitierte Literatur)

- … bzw. auf solche Finanzinstitutionen, die einerseits Fremdverbindlichkeiten aufnehmen dürfen, ihr gesamtes Vermögen in riskante Wertpapiere investieren dürfen, keine Umschichtungen des Vermögens innerhalb des Prognosezeitraums vornehmen und sich nicht gegen Kursschwankungen absichern.

- So argumentiert beispielsweise Shiller (2003), dass die Kapitalmärkte von einer Überschussvolatilität gekennzeichnet sind, die nur durch eine irrationale Erwartungsbildung der Marktteilnehmer erklärbar ist. Siehe ebenda, S. 85: “[T]he fundamental principle of optimal forecasting is that the forecast must be less variable than the variable forecasted.”

- Selbst die Eigenkapitalvolatilität ist nicht direkt beobachtbar und kann bestenfalls auf Basis historischer Beobachtungen der realisierten Eigenkapitalrenditen geschätzt werden. Problematisch ist aber, dass – wie aus obigen Ausführungen hervorgeht, die Eigenkapitalvolatilität keine Konstante ist, sondern von dem unbeobachtbaren und im Zeitverlauf veränderlichen Assetwert und dessen konstanter, aber ebenfalls unbeobachtbarer, Volatilität abhängt.

- Die Endogenisierung der Kapitalstruktur würde die Modellkomplexität enorm erhöhen. Wird modellseitig die Emission neuen Eigenkapitals zugelassen, so muss das Eigenkapital zum Zeitpunkt t0 als eine Option auf eine Option auf eine Option usw. betrachtet werden, siehe Eom, Helwege, Huang (2003)

- siehe Eom, Helwege, Huang (2003)

- Soberhart et al. (2000, S. 9): “Unfortunately, the original Merton model does not correlate well with observed market behavior. […]. In fact, in order to obtain spreads of similar magnitude to the observed values, the volatility of the assets needs to be set to unrealistic values […] More concerning, the values for the firm’s assets and volatility implied from equity prices often disagree with those obtained from bond prices.”

- siehe Delianedis, Geske (1998, S. 26, Abbildung 1)

- siehe Kealhofer (2003, S. 30). Das KMV-Modell wird von weltweit über 120 Kreditinstituten genutzt, siehe Blochwitz, Liebig, Nyberg (2000, S. 18). Nach Basler Ausschuss (2000, S. 86) handelt es sich bei dem KMV-EDF [Kealhofer-McQuown-VASICEK, expected default frequency-Modell um das „bekannteste Optionspreismodell“ überhaupt.

- McQuown (1993, S. 9): “[EDF] is consistently better than S&P ratings in discrimination and lead-time. And the difficult task of adjusting ordinal default ranks to the period of the credit-cycle is not left entirely to the intuition of the user.” Auf Basis einer nichtparametrischen Untersuchung zeigt Kealhofer (2003, S. 36ff.) ferner, dass die KMV-Ausfallprognosen nicht nur für sich genommen eine höhere Prognosegüte als die Ratings von S&P aufweisen, sondern auch, dass die Ratingurteile von S&P keine zusätzlichen Informationen zur Verbesserung der KMV-Ausfallprognosen beisteuern können.

- Zum Vergleich von jahresabschlussbasierten Finanzkennzahlenmodellen und Agenturratings siehe die Studien von Carey, Hrycay (2001) und Fons, Viswanathan (2004).

- Crosbie, Bohn (2003, S. 14): “Moreover, the usual assumptions of normal or lognormal distributions cannot be used. For default measurement, the likelihood of large adverse Changes in the relationship of asset value to the firm’s default point is critical to the accurate determination of the default probability […] Consequently, MKMV first measures the distance-to-default as the number of standard deviations the asset value is away from default and then uses empirical data to determine the corresponding default probability.” Siehe Basler Ausschuss (2000, S. 115) und Kealhofer (2003, S. 32).

- Crosbie, Bohn (2003, S. 7): “In our study of defaults, we have found that in general firms do not default when their asset value reaches the book value of their total liabilities. While some firms certainly default at this point, many continue to trade and service their debts. The long-term nature of some of their liabilities provides these firms with some breathing space. We have found that the default point, the asset value at which the firm will default, generally lies somewhere between total liabilities and current, or short-term, liabilities.”

- Crosbie, Bohn (2003, S. 17): “In addition, the asset volatility derived above is combined in a Bayesian manner with country, industry and size averages to produce a more predictive estimate of the firm’s asset volatility.”

- siehe Karmann, Maltritz (2003)

- siehe Blochwitz, Liebig, Nyberg (2000, S. 20)

- Blochwitz, Liebig, Nyberg (2000, S. 18)

- In einer Vergleichsstudie ist das für nichtbörsennotierte adaptierte Moody’s-KMV-Verfahren (Private Firm Model), einem nichtparametrischen empirisch-statistischen Verfahren (Moody’s RiskCalc) auf Basis der verwendeten Gesamtstichprobe, aber auch in allen untersuchten Teilgruppen unterlegen, siehe Stein et al. (2003, S. 11ff.). Ferner gelang es nicht, eine Kombination beider Ratingverfahren zu finden, die zu einer signifikanten Verbesserung der RiskCalc-Insolvenzprognosen führte, siehe Stein et al. (2003, S. 22). Trotzdem vermuten die Autoren unter Verweis auf eine nichtparametrische Untersuchung, dass das PFM-Modell zusätzliche, nicht in RiskCalc enthaltene Informationen beisteuern könne, siehe ebenda, S. 18f. Teststatistiken werden nicht angeführt und die grafisch dargestellten Ergebnisse lassen Interpretationsspielraum.