Black-Scholes-Modell

Das Black-Scholes-Modell (gesprochen ˌblæk ˈʃoʊlz)[1] ist ein finanzmathematisches Modell zur Bewertung von Finanzoptionen, das von Fischer Black und Myron Samuel Scholes 1973 (nach zweimaliger Ablehnung durch renommierte Zeitschriften) veröffentlicht wurde und als ein Meilenstein der Finanzwirtschaft gilt.

Geschichte

Robert C. Merton war (außer den beiden obengenannten) ebenfalls an der Ausarbeitung beteiligt, veröffentlichte jedoch einen separaten Artikel. Gerechterweise müsste das Modell daher auch seinen Namen tragen, was sich aber nie durchsetzte. Jedoch wurde Merton zusammen mit Scholes für die Entwicklung dieses Modells mit dem Preis der schwedischen Reichsbank für Wirtschaftswissenschaften 1997 geehrt; Fischer Black war bereits 1995 verstorben. Black setzte jedoch auch andere Bewertungsakzente als Scholes und Merton.[2]

Modellrahmen

Die zum Black-Scholes-Modell führende Analyse betrachtet ein beliebiges Derivat, das eine nicht-dividendenzahlende Aktie als Basiswert hat.

Annahmen

Das ursprüngliche Modell trifft einige idealisierende Annahmen:[3]

- Der Preis des Basiswertes, – also der Aktienpreis, folgt einer geometrischen brownschen Bewegung mit konstantem Drift und Volatilität.

- Der Leerverkauf von Finanzinstrumenten ist uneingeschränkt möglich.

- Es gibt keine Transaktionskosten oder Steuern. Alle Finanzinstrumente sind in beliebig kleinen Einheiten handelbar.

- Von Abschluss bis Fälligkeit des Derivats gibt es keine Dividendenzahlung auf die zugrunde liegende Aktie.

- Es gibt keine risikolose Möglichkeit zur Arbitrage (Arbitragefreiheit).

- Finanzinstrumente werden kontinuierlich gehandelt.

- Es existiert ein risikofreier Zinssatz, der zeitlich konstant und für alle Laufzeiten gleich ist.

In Modellerweiterungen werden auch Dividendenzahlungen, stochastische Zinssätze oder stochastische Volatilitäten betrachtet.

Black-Scholes-Modell und Black-Scholes-Differentialgleichung

Der Grundgedanke ist, aus dem Derivat und der Aktie ein risikoloses Portfolio zu konstruieren.[4] „Risikolos“ meint in diesem Zusammenhang, dass der Wert des Portfolios für kurze Zeiträume – gleichbedeutend mit kleinen Änderungen des Aktienkurses – nicht vom Kurs der Aktie abhängt.

Nach den Annahmen bewegt sich der Aktienkurs gemäß einer geometrischen Brownschen Bewegung mit Inkrement und inkrementellen Kursänderungen

- .

Dabei ist die erwartete Rendite des Aktienkurses, die Volatilität und die Zeit. bezeichnet einen Standard-Wiener-Prozess. kann als ein infinitesimaler Zuwachs von auf einem Zeitintervall der Länge angesehen werden, d. h. als eine normalverteilte Zufallsvariable mit Erwartungswert und Varianz .

Mit Itōs Lemma erhält man für die Änderungen des Wertes eines Derivats die Formel

- .

Hierbei sind und dieselben Größen wie zuvor, da der Preis des Derivats vom Preisprozess der Aktie abhängt.

Der Wiener-Prozess beeinflusst also den Aktienpreis über einen Faktor und den Wert des Derivats über einen Faktor . Das im Sinne der Analyse risikolose Portfolio besteht also aus

- -1 Derivate (also eine Shortposition im Derivat)

- Stücke der Aktien

(oder mit umgekehrtem Vorzeichen: eine Longposition im Derivat und eine Shortposition in den Aktien in der angegebenen Größe). In der Praxis wird dieses Konzept der Portfolioabsicherung in Form des Delta-Hedging angewendet.

Mit den gegebenen Portfoliogewichten und den Preisprozessen für Aktie und Derivate lassen sich der Portfoliowert und die Wertänderungen des Portfolios über kurze Zeiträume formulieren.

Der Portfoliowert ist

- ,

also die Summe des negativen Wertes des Derivats plus des Wertes von Stück Aktien. Die Wertänderung des Portfolios über kurze Zeiträume lässt sich schreiben als

- .

Die Preisänderungen des Portfolios hängen also weder von den zufälligen Preisänderungen des Aktienkurses aus dem Wienerprozess noch von der erwartete Aktienrendite ab. Der zweite Punkt ist eine wichtige Erkenntnis aus dem Black-Scholes-Modell.

Da das Portfolio risikolos ist und laut Annahmen keine Arbitragemöglichkeiten bestehen, muss das Portfolio über kurze Zeiträume genau die risikolose Rendite erwirtschaften, also

Durch Einsetzen in die letzte Gleichung erhält man die Black-Scholes-Differentialgleichung

- .

Diese Gleichung ist unter den gegebenen Annahmen für alle Derivate gültig, die sich auf Grundlage des Preisprozesses für definieren lassen. Die Art des Derivats, für das die Gleichung gelöst werden soll, bestimmt die Randbedingungen für die Differentialgleichung.

Insbesondere Musiela und Rutkowski haben darauf hingewiesen, dass das in der Herleitung der Black-Scholes-Differentialgleichung verwendete Portfolio nicht selbst-finanzierend ist.[5] Die Argumentation ist zwar intuitiv und liefert die Black-Scholes-Differentialgleichung. Finanzmathematisch ist die Herleitung jedoch problematisch. Musiela und Rutkowski geben auch eine finanzmathematisch überzeugende Herleitung an.[6]

Optionspreise nach Black-Scholes

Europäische Optionen erbringen am Ende der Laufzeit (bei ) die Kapitalflüsse

- für einen Call

beziehungsweise

- für einen Put

Der faire Preis der Option kann über verschiedene Argumentationen hergeleitet werden. Er kann als diskontierter Erwartungswert der genannten Auszahlungen in dargestellt werden, wobei der Erwartungswert bezüglich des risikoneutralen Maßes zu bilden ist. Ein anderer Weg zur Herleitung einer expliziten Formel für die Optionspreise besteht in der Lösung der Black-Scholes-Differentialgleichung, wobei die Auszahlungen bei Fälligkeiten als Randbedingungen berücksichtigt werden.

Preisformeln

Auf beiden Wegen erhält man die Preisformel nach Black-Scholes für einen europäischen Call bzw. Put:

beziehungsweise

wobei

bezeichnet die Verteilungsfunktion der Standardnormalverteilung.

Der Wert einer Option ist also durch 5 Parameter bestimmt:

- : aktueller Aktienkurs

- : mit der Restlaufzeit der Option kongruenter Zinssatz

- : Die zukünftige Volatilität des Basiswertes. Diese ist bei Vertragsabschluss die einzige unbekannte Größe und damit letztlich Gegenstand der Preisfindung zwischen den Vertragsparteien.

- : Restlaufzeit der Option mit Gesamtlaufzeit zum Zeitpunkt

- : Basispreis, als Vertragsbestandteil festgelegt

Die Griechen nach Black-Scholes

Als Griechen (englisch Greeks) werden die partiellen Ableitungen des Optionspreises nach den jeweiligen Modellparametern bezeichnet. Der Vorteil der expliziten Formel für die Optionspreise – etwa im Gegensatz zu einer numerischen Lösung – liegt darin, dass diese Ableitungen leicht berechnet werden können.

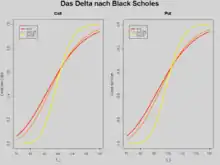

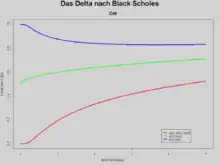

Delta

Das Delta gibt an, um wie viel sich der Preis der Option ändert, wenn sich der Kurs des Basiswerts um eine Einheit ändert und alle übrigen Einflussfaktoren gleich bleiben. Beispielsweise hat eine "tief im Geld" liegende Kaufoption (Call) ein Delta von +1, eine "tief im Geld" liegende Verkaufsoption (Put) von -1.

Im Black-Scholes-Modell errechnet man das Delta als:

für den europäischen Call, bzw.

für den Put.

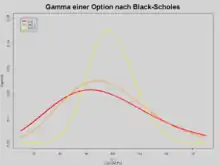

Gamma

Das Gamma ist die zweite Ableitung des Optionspreises nach dem Preis des Basiswertes. Es ist für Call und Put im Black-Scholes-Modell gleich und zwar

- .

Das Gamma ist also nicht negativ, das heißt, der Optionspreis ändert sich immer in die gleiche Richtung (steigen/fallen) wie die Volatilität. Ist die Option am Geld (englisch at the money), kann das Gamma bei abnehmender Restlaufzeit über alle Schranken wachsen. Der Buchstabe steht hier für die Dichtefunktion der Normalverteilung, vergl. Verteilungsfunktion.

Vega (Lambda, Kappa)

Das Vega, auch Lambda oder Kappa[7] genannt, bezeichnet die Ableitung des Optionspreises nach der Volatilität und gibt somit an, wie stark eine Option auf Änderungen der (im Black-Scholes-Modell konstanten) Volatilität reagiert. Das Vega ist für einen europäischen Call und Put gleich, und zwar

- .

Vega ist kein griechischer Buchstabe. Sigma ist als Zeichen schon für die Standardabweichung vergeben. Die Volatilität wird als Schätzer für die künftige Standardabweichung verwendet.

Theta

Das Theta bezeichnet die Ableitung nach der vergangenen Zeit t, gibt also die Sensitivität der Option auf Änderungen der Zeit an. Da sich ceteris paribus mit der Zeit der Wert einer Option an den Payoff zum Fälligkeitsdatum annähert, ist das Theta einer europäischen Call-Option nie positiv, die Option verliert mit der Zeit an Wert. Es wird auch als Zeitwert der Option bezeichnet. Im Black-Scholes Modell ist es

bzw.

- .

Rho

Mit Rho wird die Sensitivität der Option bei kleinen Änderungen des Zinssatzes bezeichnet.

- .

Anwendung

Die Griechen sind für das Risikomanagement wichtig. Sie erleichtern es dabei, den Einfluss einzelner Risikofaktoren zu analysieren. Dies gilt insbesondere auf Ebene eines Portfolios von Finanzinstrumenten, wenn der Einfluss einzelner Risikofaktoren – nämlich der Modellparameter – auf das Gesamtportfolio abgeschätzt werden soll. Ein Beispiel wäre ein Portfolio aus Optionen und Positionen im zugehörigen Basiswert, also z. B. Optionen auf den Euro-Bund-Future und Euro-Bund-Future-Positionen als solche. Über das Delta kann die (lineare) Auswirkung einer Änderung im Future-Preis auf das Gesamtportfolio dargestellt werden.

Deshalb können die Griechen auch zur Risikoabsicherung verwendet werden. Das bekannteste Beispiel ist das Delta-Hedging. Anhand der Rho-Sensitivität beispielsweise kann ermittelt werden, wie ein Optionsportfolio gegen Änderungen des Refinanzierungszinssatzes abgesichert werden muss.

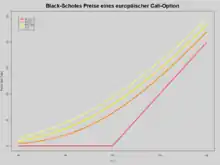

Auf der nebenstehenden Grafik sind die Kurven mit europäischen Callwerten unterschiedlicher Restlaufzeit abgetragen. Diese sind überschneidungsfrei und umso höher, je länger die Restlaufzeit ist. Die unterste, geknickte Kurve ist der innere Wert der Option in Abhängigkeit vom aktuellen Basiskurs heute.

- Die Optionswerte sind monoton wachsend (dies muss nicht allgemein zutreffen, wie etwa bei Zinsoptionen).

- Der Preis des europäischen Calls liegt immer über seinem inneren Wert. Dies bedeutet ökonomisch, dass es immer besser ist, den Call am Markt zu verkaufen als vorher auszuüben, da der innere Wert (heute) kleiner ist als der Verkaufspreis am Markt. Dies wird im Falle von amerikanischen Calls relevant, da diese ein vorzeitiges Ausübungsrecht besitzen. Generell gilt, dass bei amerikanischen Optionen die vorzeitige Ausübung wertlos ist, solange es sich um ein ertragloses Gut handelt (keine Dividende innerhalb der Optionsfrist).

- Sensitivität bezüglich Preises des Basiswertes: Delta: Steigung der Tangente an Optionswertkurve entspricht dem Delta aus dem Binomialmodell.

- am Geld (): Das Delta liegt ungefähr bei 1/2. Je größer der Aktienkurs desto größer die Steigung, das Delta.

- tief im Geld: Der Optionswert reagiert wie der Aktienkurs selbst.

- Sensitivität des Deltas bezüglich Optionspreis: Gamma: Das Gamma ist die Krümmung der Kurve, die Konvexität (mathematisch: zweite Ableitung des Callwerts nach dem Aktienkurs)

- weit aus dem Geld: Gamma ist nahe Null, d. h. das Delta bleibt konstant.

- tief im Geld: Gamma ist nahe Null.

- Sensitivität bezüglich der Laufzeit: Theta: Veränderung des Optionswertes, wenn Kalenderzeit verstreicht. Kurz vor der Fälligkeit ist der Callwert außerordentlich zeitsensitiv und besitzt eine hohe Konvexität.

- weit aus dem Geld: großer Verlust der Position

- am Geld: mittlerer Verlust

- tief im Geld: großer Gewinn

Schwächen

Im Black-Scholes-Modell wird die Volatilität σ als konstant angenommen. Alle ex-post-Berechnungen von Standardabweichungen der Renditen zeigen aber, dass die Volatilität über die Zeit nicht konstant ist. Eine weitere Schwäche besteht darin, dass die Volatilität als wichtigste Variable selbst prognostiziert werden muss. Das geschieht entweder mit Hilfe von Regressionsmodellen über die Extrapolation von Vergangenheitswerten oder über die Bestimmung der impliziten Volatilitäten (siehe dort), die aktuellen Marktpreisen zugrunde liegen könnten. Außerdem enthält das Modell die vereinfachende Annahme, dass Renditen normalverteilt sind. Die Normalverteilung enthält wenig Gewicht an ihren Enden, wodurch dem Auftreten von Extremereignissen zu wenig Rechnung getragen werden kann (siehe Wölbung (Statistik)). Diese Einschränkungen des Black-Scholes-Modells zeigen sich bei den gehandelten Preisen von Optionen, wenn man die durch die Optionspreise implizierten Volatilitäten betrachtet. Die implizite Volatilität für eine Option auf einen bestimmten Basiswert ist nicht konstant, sondern ändert sich im Zeitablauf. Zudem hängt die implizite Volatilität für einen bestimmten Zeitpunkt von der Geldnähe („Moneyness“, siehe auch Volatilitäts-Smile) und von der Restlaufzeit der Option (Zeitstruktur der Volatilität) ab. Beide Beobachtungen stimmen nicht mit der Modellannahme einer einheitlichen, konstanten Volatilität überein. Die Verwendung restlaufzeit- und geldnäheabhängiger impliziter Volatilitäten sind eine Methode, mit den Einschränkungen des Black-Scholes-Modells umzugehen. Würde auf dem Optionsmarkt statt der Black-Scholes-Preisformel ein anderes Modell zum Standard, ist anzunehmen, dass sich nicht die gehandelten Optionspreise ändern würden, sondern die vom Modell implizierten Volatilitäten. [8]

Erweiterte Modelle, in denen die Volatilität als fallende Funktion vom Aktienkurs angenommen wird, wie z. B. das CEV-Modell, liefern bessere Resultate.

Herleitung

Das Black-Scholes-Modell kann als Grenzfall des zeit- und wertediskreten Binomialmodells nach Cox, Ross und Rubinstein interpretiert werden, indem die Handelsintervalle immer kürzer gesetzt werden:

- .

und nehmen kontrolliert ab. Die Aktienkursrenditen im diskreten Modell seien binomialverteilt. Sie konvergieren gegen eine Normalverteilung. Die Aktienkurse sind dann in jedem Zeitpunkt logarithmisch normalverteilt. In der Regel ist eine Schrittzahl von 100 ausreichend mit der Einschränkung exotischer Optionen oder Optionssensitivitäten.

Literatur

Originalarbeiten

- Fischer Black, Myron Scholes: The Pricing of Options and Corporate Liabilities. In: Journal of Political Economy. 81, 3, 1973, ISSN 0022-3808, S. 637–654.

- Robert C. Merton: Theory of Rational Option Pricing. In: The Bell Journal of Economics and Management Science. 4, 1973, ISSN 0005-8556, S. 141–183.

Theoretische Kritik

- Nasser Saber: Speculative Capital. Financial Times u. a., London 1999

- Vol. 1: The invisible hand of global finance. ISBN 0-273-64155-7,

- Vol. 2: The nature of risk in capital markets. ISBN 0-273-64422-X.

Weblinks

- Nobel-Vorlesungen 1997 von Scholes und Merton

- American Mathematical Society (Memento vom 20. April 2005 im Internet Archive) zum 97er Wirtschaftsnobelpreis, mit weiteren Links

- Bradley University mehrseitige, informelle Darstellung mit umfangreicher Bibliographie

- Excel-Makros zur Berechnung des Optionspreises

- Hedge Simulator Zeigt das Ergebnis eines Delta und Delta-Gamma Hedge (Replikation) in diskreter Zeit unter einem Black-Scholes-Modell.

- Online-Rechner (inkl. Greeks & Sourcecode zum Download) des Black-Scholes Optionsmodels

Einzelnachweise

- Korrekte Aussprache von Black-Scholes bei Merriam-Webster

- Mehrling, Perry: „Understanding Fischer Black“ first draft of the book chapters that deal with Black's academic years „Fischer Black and the Revolutionary Idea of Finance“ (Memento vom 22. Juni 2010 im Internet Archive) (PDF; 158 kB), 2005

- Darstellung gemäß: John C. Hull: Options, futures and other derivatives. 9. Aufl., Pearson Education, 2015, ISBN 978-0-13-345631-8, S. 331.

- Die Herleitung in diesem Abschnitt folgt: John C. Hull: Options, futures and other derivatives. 9. Aufl., Pearson Education, 2015, ISBN 978-0-13-345631-8, S. 331 ff.

- Marek Musiela, Marek Rutkowski: Martingale Methods in Financial Modelling. 2. Auflage. Springer, Berlin/Heidelberg 2005, S. 107.

- Marek Musiela und Marek Rutkowski: Martingale Methods in Financial Mathematics. 2. Auflage. Springer, Berlin/Heidelberg, S. 96 ff.

- Igor Uszczapowski: Optionen und Futures verstehen. Grundlagen und neue Entwicklungen. 6. aktualisierte und erweiterte Auflage. Deutscher Taschenbuchverlag, München 2008, ISBN 978-3-423-05808-7 (dtv. 5808. Beck-Wirtschaftsberater).

- John C. Hull: Options, Futures, and Other Derivatives. 3rd edition. Prentice Hall International, Upper Saddle River NJ 1997, ISBN 0-13-264367-7, S. 503–505, 510f (Prentice-Hall International Editions).