Unternehmensbewertung

Die Unternehmensbewertung hat die Ermittlung des Wertes von ganzen Unternehmen oder von Anteilen an Unternehmen zum Gegenstand. Sie ist ein wesentlicher Bestandteil der Corporate Finance. Die ökonomische Teildisziplin, die sich mit der Bewertung von Unternehmen beschäftigt, heißt Bewertungslehre. Die Person oder der Personenkreis, in deren Interesse eine Bewertung durchgeführt wird, heißt Bewertungssubjekt, der zu bewertende Gegenstand heißt Bewertungsobjekt.

Bewertungslehre

Es kann danach gefragt werden, welchen konkreten Zweck eine Unternehmensbewertung erfüllen soll und welche Schlüsse daraus hinsichtlich der anzuwendenden Bewertungsverfahren zu ziehen sind. Hierzu kann die Lehre der Unternehmensbewertung auf einen langen und kontroversen Entwicklungsprozess zurückblicken.

Objektive Bewertungslehre

In den 1950er Jahren vertrat man die Auffassung, dass die Unternehmensbewertung die Ermittlung sogenannter objektiver Werte zum Gegenstand haben sollte. Die objektive Bewertungslehre versucht einen einzigen, dem Unternehmen innewohnenden Wert zu ermitteln, der eine für jedermann gültige Größe ist. Daraus folgt, dass sämtliche subjektiven Aspekte bei der Wertermittlung außer Betracht gelassen werden. Insbesondere wird nicht berücksichtigt, dass zwei Kaufinteressenten aufgrund unterschiedlicher Verwertungsmöglichkeiten im Zusammenhang mit dem zu kaufenden Unternehmen, zu anderen Unternehmenswerten gelangen könnten. In der logischen Konsequenz dieses Denkens kamen im Rahmen der Wertermittlung v. a. die sogenannte Substanzwertverfahren zum Einsatz. Diese Sichtweisen gelten als weitgehend überholt.[1]

Subjektive Bewertungslehre

Als Reaktion auf die Kritik an dem o. g. und vielfach als zu starr betrachteten Vorgehen etablierte sich in den 1960er Jahren die subjektive Bewertungslehre. Von nun an sollten Bewertungen stets subjektbezogen sein. Es wurde erkannt, dass für jedes Bewertungssubjekt das Unternehmen einen eigenen Wert aufweist. Es wurde explizit im Bewertungsprozess berücksichtigt, dass zwei verschiedene Bewertungssubjekte aufgrund einer unterschiedlichen Einstellung hinsichtlich der Zukunftserwartungen, des Risikos und der Zeit sowie einer unterschiedlichen Ausstattung mit Alternativanlagen und Strategiealternativen zu einem voneinander abweichenden Unternehmenswert kommen können. Folgerichtig kam im Rahmen der Wertermittlung das Ertragswertverfahren zur Anwendung.

Funktionale Bewertungslehre

Infolge der ständigen und kontroversen Auseinandersetzungen der Vertreter der objektiven und subjektiven Bewertungslehre über die „wahre Wertkonzeption“, entwickelte sich in den 1970er Jahren die sogenannte funktionale Bewertungslehre. Sie wird auch als Kölner Funktionenlehre bzw. als Kölner Schule der Unternehmensbewertung bezeichnet, da sie an der Universität zu Köln, hauptsächlich von Hans Münstermann, Günter Sieben, Busse von Colbe und Manfred Jürgen Matschke konzipiert wurde.

Der wesentliche Vorteil dieser Wertkonzeption liegt darin, dass hier Elemente und Ansichten der beiden anderen Bewertungslehren kombiniert werden. Dabei erfolgt dies stets unter dem Aspekt der Subjektbezogenheit. Nach der funktionalen Bewertungslehre gibt es stets einen konkreten Bewertungszweck, in dessen Folge der Bewerter nach der jeweiligen Bewertungsfunktion fragen muss, die er dabei einnimmt. Darauf folgend ist dann die Frage zu beantworten, mit welchem Bewertungskonzept der Unternehmenswert ermittelt wird. Da der Anlass somit wesentlichen Einfluss auf die Wahl des Bewertungsverfahren hat, bezieht sich das Ergebnis stets auf den Bewertungszweck und darf nicht als allgemeingültig angenommen werden. Prinzipiell können hier sogenannte Haupt- und Nebenfunktionen unterschieden werden.

Gutachterfunktion

Ermittlung des objektivierten Unternehmenswertes. Dieser Begriff wurde durch das IDW für Unternehmensbewertungen geprägt, die unabhängig von den individuellen Wertvorstellungen der Parteien sind.

Entscheidungsfunktion

Um im Vorfeld von Verhandlungen oder Auseinandersetzungen die Grenze der eigenen Konzessionsbereitschaft zu kennen, wird der Entscheidungswert ermittelt. Es geht darum, den subjektiven Grenzpreis aus der Sicht eines Bewertungssubjekts (z. B. des Verkäufers eines Unternehmens) zu ermitteln. Dieser Grenzwert ist auf das Entscheidungsfeld und die Präferenzen des Bewertungssubjekts bezogen. Entscheidungswerte markieren die untere bzw. obere Preisgrenze für die beteiligten Parteien. Auch ein gutachterlich oder richterlich verfügter Schiedswert wird nur akzeptiert, wenn er den Entscheidungswert und daher die Grenze der eigenen Konzessionsbereitschaft nicht verletzt. Jedoch gilt in dominierten Konfliktsituationen, dass das Bewertungssubjekt die Verletzung seines Entscheidungswerts, und damit eine Verschlechterung gegenüber seiner Ausgangsposition, hinnehmen muss.

Dem Entscheidungswert haften somit folgende Merkmale an:

- kritische Größe (Grenzwert)

- Konfliktbezogenheit (z. B. Kauf/Verkauf, Fusion/Spaltung)

- Abhängigkeit vom Zielsystem des Bewertungssubjekts

- Abhängigkeit vom Entscheidungsfeld des Bewertungssubjekts

Vermittlungs- und Schiedsgutachterfunktion

Als Vermittler tritt der Bewerter immer dann auf, wenn sich zwei Bewertungssubjekte (z. B. Käufer und Verkäufer) nicht einigen können. Es besteht also eine Konfliktsituation. Es ist dann ein sogenannter Arbitriumwert (= Schiedswert, Einigungswert) zu bestimmen. Dieser kann aber immer nur im Überschneidungsbereich der Entscheidungswerte liegen, wenn er von allen Seiten als akzeptabel empfunden werden soll.

Als Bewertungskonzept kommt auch hier das Ertragswertverfahren zur Anwendung. Es geht um die Ermittlung eines Ertragswerts zwischen zwei unterschiedlichen Ertragswerten.

Argumentationsfunktion

Hier hat der Bewerter die Aufgabe, dem Bewertungssubjekt einen Wert an die Hand zu geben, mit dem er in die Verhandlungen starten kann. Regelmäßig wird der Preis für ein Unternehmen von den anfänglichen Vorstellungen der Beteiligten abweichen und sich durch einen Verhandlungsprozess ergeben. Es kommt hierbei darauf an, einen Wert zu ermitteln, der aus Sicht des jeweiligen Bewertungssubjekts angemessen und zweckmäßig ist.

Als Wertkonzeption kommen hier sowohl der Ertragswert als auch der Substanzwert in Frage.

Im Gegensatz zu den drei zuvor genannten Funktionen wird die Argumentationsfunktion nicht als Funktion des Wirtschaftsprüfers gesehen bzw. durch Wirtschaftsprüfer erfüllt. (IDW S1)

Informationsfunktion

Hier geht es darum, durch die Bewertung Informationen über das jeweilige Bewertungsobjekt zu erlangen. Dies kann im Rahmen einer Vielzahl von Anlässen erfolgen. So etwa der Kreditwürdigkeitsprüfung.

Steuerbemessungsfunktion

Hierbei steht die Ermittlung von Steuerbemessungsgrundlagen für Erbschaft- und Schenkungsteuerzwecke im Vordergrund. Seit dem 1. Januar 2009 hat der Steuergesetzgeber in den §§ 199 ff. BewG das sog. "Vereinfachtes Ertragswertverfahren" geregelt: das ist ein vergangenheitsorientiertes Bewertungsverfahren, das zum einen das sog. Stuttgarter Verfahren für nicht notierte Kapitalgesellschaften ersetzt, zum anderen dieses neue Verfahren ab 1. Januar 2009 auch für Einzelunternehmen, Personengesellschaften und Freiberufler vorschreibt; wenn das vereinfachte Ertragswertverfahren zu einem nicht angemessenen Wert führt, muss der Steuerpflichtige sein Unternehmen durch ein Unternehmensbewertungsgutachten bewerten lassen, der Freiberufler durch ein Praxiswertgutachten.

Marktorientierte Bewertungslehre

Seit den 1990er Jahren setzen sich vermehrt sogenannte marktorientierte Bewertungsverfahren durch. Die Überlegung hierbei ist, dass eine Bewertungssituation nicht nur durch die beteiligten Parteien charakterisiert ist. Vielmehr soll die wahre Wertfindung dadurch erreicht werden, dass sehr viele Bewertungsobjekte und -subjekte in den Bewertungsprozess einbezogen werden. Dies erfolgt über die kapitalmarkttheoretische Fundierung der Bewertungsverfahren. Hierzu werden explizit Erkenntnisse der Portfolio- und Kapitalmarkttheorie sowie Forschungserkenntnisse auf dem Gebiet der Finanzierungstheorie integriert. Es geht letztlich darum, einen Unternehmenswert zu ermitteln, der durch alle Teilnehmer an den Kapitalmärkten bestätigt ist.

Als Bewertungsverfahren kommen hier vornehmlich Discounted-Cash-Flow-Verfahren zum Einsatz.

Kritik an der kapitalmarktorientierten Bewertungstheorie

Der zentrale Kritikpunkt an der marktorientierten Bewertungslehre liegt in dessen kapitalmarkttheoretischer Fundierung verankert.[2] Zur ökonomisch begründeten Festlegung eines risikoadäquaten Diskontierungs- bzw. Kapitalisierungszinssatzes für das Discounted-Cash Flow-Verfahren wird hier das CAPM-Modell verwendet. Dessen Ansatz zur Berechnung einer möglichst risikogerechten Renditeerwartungen enthält jedoch gravierende methodische Fehler.[3] Diese stellen sich wie folgt dar:

- Die von einem neoklassischen Charakter geprägte Auffassung eines vollkommenen Kapitalmarktes ist offensichtlich eine unrealistische Annahme. Den Marktteilnehmern werden homogene Erwartungen unterstellt, was aufgrund vorhandener Informationsasymmetrien auf den realen Märkten widerlegt werden kann. Auch ist die Annahme eines risikolosen Zinssatzes nicht standhaft, da die in der Realität als Referenz verwendeten Staatsanleihen der OECD-Staaten nicht immer als quasi-sicher eingestuft werden können.[4]

- Ein weiterer zentraler Problempunkt besteht in der Ermittlung der Renditekomponenten, insbesondere dem Betafaktor. Der Kapitalisierungszinssatz setzt sich prinzipiell aus einem risikolosen Zinsfuß sowie einer Prämie für die Übernahme des Risikos zusammen. Diese Risikoprämie enthält besagten Betafaktor, der das vorhandene systematische Risiko des Marktes widerspiegeln soll und aus der Analyse historischer Aktienkursschwankungen ermittelt wird. Es finden sich jedoch kaum Belege, dass mithilfe eines solchen Asset Pricing Modells auf die künftigen Ertragsrisiken eines Unternehmens geschlossen werden kann. Folglich wird außer Acht gelassen, dass die Bewertung eines Unternehmens vielmehr auf Daten über das Bewertungsobjekt selbst basieren sollte, als auf Daten über dessen Aktie. Eine Vielzahl aktueller empirischer Untersuchungen stützt diese Aussage und zeigt die mangelnde Aussagekraft des Beta-Faktors für die Prognose von Aktienrenditen auf.[5] So konnte mittels einer empirischen Studie (Juli 1983 bis Dezember 2011) für den deutschen Aktienmarkt nachgewiesen werden, dass Unternehmen mit niedrigeren fundamentalen Risiken eine überdurchschnittliche Rendite am Aktienmarkt erreichten.[6] Diese auch als Volatilitätsanomalie bezeichnete Erkenntnis steht im kompletten Widerspruch zur Aussage des Beta-Faktors, bei dem ein höheres Risiko auch zu einer höheren erwarteten Rendite führt. Anstelle der tatsächlich existierenden Risikosituation wird vielmehr die Meinung des Kapitalmarktes hinsichtlich der Risiken des Unternehmens widergespiegelt.

Alternative Bewertungsansätze und Faktoren-Modelle

Prinzipiell existieren bei einer kapitalmarktorientierten Bewertung von Unternehmen neben dem klassischen CAPM-Modell weitere Ansätze. An dieser Stelle ist beispielsweise die Arbitragepreistheorie (APT) oder das Konsumbasierte Capital Asset Pricing Modell (CCAPM) zu nennen. So entwickelten sich zudem in der Vergangenheit zahlreiche alternative Kapitalmarktmodelle, die eine (zumindest begrenzt) verbesserte Prognosefähigkeit aufweisen. All diesen Ansätzen ist gemein, dass sie die erwartete Rendite einer Aktie von mehreren Risikoquellen abhängig machen und folglich weniger restriktiv sind als das CAPM-Modell. Hierzu zählen:

- Modelle der Q-Theorie[7]

- Fama-French-Drei-Faktoren-Modell – Einbezug des Kurs-Buchwert-Verhältnis, sowie der Unternehmensgröße (Börsenwert)

- Vier-Faktoren-Modell von Carhart[8] – Erweiterung des Ansatzes von Fama und French um den Momentum-Effekt

- Fünf-Faktoren-Modell von Fama und French[9] – Als gegenwärtiger Standard enthält diese Version des Modells zusätzlich die Faktoren Profitabilität sowie Investment.

Dennoch sind die genannten Modelle nicht gänzlich konsistent, da auch sie durch eine Vielzahl von Kapitalmarktanomalien nicht mit einem vollkommenen Markt vereinbar sind. Diesbezüglich entwickelten sich in der Vergangenheit jedoch alternative Ansätze, die den Anomalien standhalten. Zu nennen ist an dieser Stelle die Methode „unvollkommener Replikationen“, die prinzipiell ohne Kapitalmarktdaten für das zugehörige Bewertungsobjekt auskommt, sowie der Risikodeckungsansatz, bei dem neben den Kapitalmarktunvollkommenheiten auch Risikoabschläge berücksichtigt werden.[10]

Auffällig ist, dass in den jüngsten Modellen zur Aktienrenditeprognose zunehmend unternehmensspezifische Größen (z. B. Wachstum oder Insolvenzrisiko) genutzt werden und Kapitalmarktdaten (wie beispielsweise der Beta-Faktor) tendenziell in den Hintergrund rücken.

Ebenso hervorzuheben sind die sogenannten investitionstheoretischen Ansätze, die sich zunehmend als geeignete Bewertungsverfahren abzeichnen. Ihnen ist gemein, dass verschiedene Investitionsmöglichkeiten gegeneinander abgewogen werden und mittels linearer Optimierung ein Investitionsprogramm ermittelt wird. Problematisch dabei ist die eher aufwendige und komplexe Analyse der Alternativinvestments. Beispiele hierfür sind:

- Zustands-Grenzpreismodell (ZGPM)/Zustands-Grenzquotenmodell[11]

- Approximativ dekomponierte Bewertung

Auch die Verwendung sogenannter semi-investitionstheoretischer Bewertungsverfahren bildet einen verbesserten Ansatz, bei dem ausgehend von den Ertragsrisiken (z. B. Standardabweichung des Gewinns) eines Unternehmens dessen Wert bestimmt wird, anstatt wie bisher Kapitalmarktdaten als Grundlage zu verwenden. Folglich können weiterhin die „traditionellen“ Ertragswert- und Diskontierungsformeln verwendet werden, nun jedoch unter Einbezug von unternehmensspezifischen Informationen.

Semi-subjektive Bewertungslehre

In jüngster Zeit entwickelte sich zudem eine weitere, von den Autoren als semi-subjektiv bezeichnete Bewertungslehre. Dieser Ansatz kombiniert dabei eine subjektive Nutzenfunktion (Investor) mit den Gegebenheiten eines unvollständigen Kapitalmarktes und bildet so die Verknüpfung eines individualistischen sowie marktorientierten Ansatzes. Grund dafür ist die Annahme, dass auch innerhalb des objektivierten Konzepts die Nutzenvorstellung aller Marktteilnehmer Einfluss findet, sodass auch hier eine Präferenzabhängigkeit gegeben ist.[12]

Bewertungsanlässe

In der Bewertungslehre herrscht heute Einigkeit darüber, dass Unternehmensbewertungen anlassbezogen durchzuführen sind, d. h. bei der Wahl der Wertermittlungsmethode ist der jeweilige Anlass der Bewertung zu berücksichtigen. Während Unternehmensbewertungen in ihren Anfängen nahezu ausschließlich der Ermittlung von Kauf- bzw. Verkaufspreisen dienten, haben sich im Laufe der Jahrzehnte immer neue Bewertungsanlässe ergeben. Unterscheiden lassen sich transaktionsbezogene und nicht transaktionsbezogene Bewertungsanlässe.

- Transaktionsbezogen[13]

- Kauf bzw. Verkauf eines Unternehmens oder eines Unternehmensteils,

- Liquidation / Insolvenzverfahren,

- Börseneinführung (Börsengang),

- Gesellschafterwechsel bei Personengesellschaften,

- Ermittlung von Umtauschverhältnissen im Rahmen von Verschmelzungen (Fusionen),

- Squeeze-out (§§ 327a ff. AktG)

- Enteignung (nach Art. 14 Abs. 3 GG)

- Ausgliederung

- Ausschluss von Gesellschaftern aus einer GmbH mit Barabfindung,

- verhältniswahrende oder nicht verhältniswahrende Spaltung, allenfalls mit Barabfindung;

- familiengerechter Ausgleich (§ 1363–1390 BGB – Zugewinnausgleich bei Ehescheidung),

- Anteilsbewertung bei vertraglicher Kündigung der GmbH oder bei Ausübung eines vertraglichen Aufgriffsrechts.

Gemeinsam ist diesen Anlässen, dass sie alle zu einer Änderung der Eigentumsverhältnisse führen. Darunter ist zu verstehen, dass die Eigentumsrechte hinsichtlich des Anteils am Unternehmen von einer auf die andere Partei übergehen. Diese Maßnahme kann dem übereinstimmenden Willen aller Beteiligten entsprechen, aber auch entgegen der Ansicht einzelner durchgeführt werden. Dabei können noch dominierte und nicht dominierte Transaktionen unterschieden werden. Bei einer dominierten Transaktion werden die Eigentumsverhältnisse und Mitgliedschaftsrechte gegen den Willen einer der beteiligten Parteien verändert. Dies wäre z. B. bei der Enteignung bzw. dem Ausschluss Gesellschafters aus einer Personengesellschaft gegen dessen Willen der Fall.

- Nicht transaktionsbezogen

- Kreditwürdigkeitsprüfung sowie Kreditüberwachungen[14],

- Pachtung, Verpachtung von Unternehmen,

- Bewertung im Rahmen einer Erbauseinandersetzung,

- Bewertungen zum Zwecke der Rechnungslegung (IAS 36 bzw. § 253 HGB),

- Bewertungen zur Ermittlung von Besteuerungsgrundlagen,

- Bewertungen im Rahmen der wertorientierten Unternehmensführung (Shareholder Value),

- Prüfung der Sanierungsfähigkeit,

- Berechnung von Gewährleistungsansprüchen nach Unternehmensakquisitionen[13],

- Bewertung zum Vergleich von Strategievarianten ("Strategiebewertung").

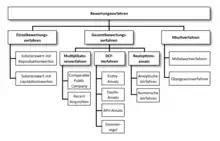

Bewertungsverfahren

Einzelbewertungsverfahren

Im Rahmen der Einzelbewertung werden die Vermögenswerte, die das Bewertungsobjekt konstituieren, getrennt bewertet. Das Aggregat dieser Einzelwerte bildet das Bruttovermögen. Nach Abzug der Schulden erhält man den Unternehmenswert. Verfahren der Einzelbewertung sind:

- Substanzwertverfahren – sie ermitteln den Wert aus der vorhandenen Substanz (Anlagen, Gebäude u. ä. m.)

- Liquidationswertverfahren – sie ermitteln den Wert aus der vorhandenen Substanz (Anlagen, Gebäude u. ä. m.), aber unter der Prämisse, dass das Unternehmen sofort liquidiert wird

Gesamtbewertungsverfahren

Wenn man davon ausgeht, dass der Zweck eines Unternehmens in der Gewinnerzielung besteht, so wird deutlich, dass die einzelnen Aktiva (und Schulden) eines Unternehmens nur Mittel zum Zweck sein können, so dass unter diesem Aspekt eine Einzelbewertung der Vermögensbestandteile nicht sachgemäß erscheint. Insbesondere aus Sicht der Eigentümer (die ja zwecks (künftiger) Gewinnerzielung in ein Unternehmen investieren) erscheint daher ein Verfahren, das ein Unternehmen als wirtschaftliche Einheit zum Zweck der Gewinnerzielung betrachtet, adäquater. Dies leisten Gesamtbewertungsverfahren. Gesamtbewertungsverfahren sind nur unter der Prämisse anzuwenden, dass das Unternehmen nach der Bewertung auf unbestimmte Zeit fortgeführt wird (Fortführungsprinzip).

Investitionstheoretische Verfahren

Im Rahmen von investitionstheoretischen Barwertkalkülen wird das Unternehmen als Investitionsobjekt aufgefasst, folglich wird auf Bewertungsverfahren aus der Investitionstheorie zurückgegriffen. Der Barwert der (potenziellen) Investition Unternehmen wird als Aggregat der voraussichtlichen künftigen diskontierten Netto-Rückflüsse aus dem Unternehmen ermittelt. Die beiden wesentlichen Verfahren sind:

- Ertragswertverfahren,

- Discounted Cash-Flow-Verfahren.

- Zustands-Grenzpreismodell (ZGPM)/Zustands-Grenzquotenmodell – Bestimmung des Grenzpreises bei Veräußerung oder Erwerb bzw. der Grenzquote bei einer Fusion oder Spaltung

- Approximativ dekomponierte Bewertung – Heuristisches Modell zur Abstimmung der Interdependenzen zwischen Investitions-/Finanzierungsplanung sowie der Entscheidungswertermittlung[16]

Vergleichswertverfahren

Im Rahmen von Vergleichswertverfahren soll ebenfalls der Gesamtwert von Unternehmen unter der Prämisse der Unternehmensfortführung ermittelt werden. Die Wertermittlung erfolgt hier allerdings durch Vergleich mit anderen Unternehmen bzw. Transaktionen. Die Vergleichsobjekte sollten hierbei hinsichtlich der preisbildenden Parameter eine möglichst große Ähnlichkeit mit dem Bewertungsobjekt aufweisen. Die wesentlichen Methoden innerhalb der Vergleichswertverfahren sind:

- Similar Public Company Methode (Vergleichbare Transaktionen)

- Recent Acquisition Methode

- Initial Public Offerings Methode

- Multiplikatormethode

Mischverfahren

Grundsätzlich kann angenommen werden, dass sowohl das Gesamtbewertungs- als auch das Einzelbewertungsverfahren Fehler aufweisen können. Durch eine Kombination beider kann einerseits der Substanzwert, als auch die künftige Ertragskraft mit in die Bewertung einfließen.

- Mittelwertmethode

- Übergewinnverfahren

- Stuttgarter Verfahren

Realoptionsansatz

- Realoptionsansätze – sie ermitteln mit Hilfe der Optionstheorie (Black-Scholes-Modell, Cox-Ross-Rubinstein-Modell) den Wert unter Unsicherheit.

Kulturwerteverfahren

Bie diesem Ansatz rückt neben den rechnerisch greifbaren Faktoren wie Verkaufspreis, Gewinne und Sachwerte ein bisher außer Acht gelassener Aspekt in den Vordergrund – die durch die Mitarbeiter bestimmte Kultur innerhalb eines Unternehmens. Ein Substanzwert könne nicht alleinstehend betrachtet werden, sondern muss vielmehr in den Kontext vorhandenen Wissens, Motivation und innerbetrieblicher Kultur gebracht werden. Das bisher noch unbekannte Kulturwerteverfahren („Cultural Due Diligence“) versucht dabei zu vermeiden, dass beispielsweise bei einer Firmenübernahme versteckte Baustellen des Unternehmens unberücksichtigt bleiben. Untersucht wird unter anderem, welche Werte gelebt und welche weiter gepflegt werden sollten oder inwiefern monetäre Folgen aus der Abwanderung von Wissensträgern entstehen könnten.[17]

Sonstige

- Vereinfachtes Ertragswertverfahren

- Methode Schnettler (kann für unrentable Unternehmen verwendet werden)

- AWH-Standard – Standard zur Unternehmensbewertung von kleinen und mittleren Betrieben („AWH“ = Arbeitskreis der wertermittelnden Berater im Handwerk)

- Due-Diligence-Prüfung – mit Schwerpunkt auf die Risikoanalyse und -bewertung

Durchführung und Dienstleister

Der Aufwand und die Komplexität von Unternehmensbewertungen hängen vom Bewertungsobjekt und den jeweils verwendeten Methoden ab. Die Bewertung eines Großunternehmens im Rahmen einer Due-Diligence-Prüfung kann langwierig, personalintensiv und hochkomplex sein und erfordert i. d. R. den Einsatz von externem Know-how. Dagegen ist die Bewertung eines kleinen Handwerksbetriebs mittels der Multiplikatormethode einfach zu bewerkstelligen und kann grds. auch ohne externes Know-how durchgeführt werden.

Als Anbieter von Unternehmensbewertungen kommen verschiedene Institutionen in Frage:

- Investmentbanken

- Banken

- Wirtschaftsprüfungsgesellschaften und Steuerberatungsgesellschaften

- Unternehmensberatungen

- speziell auf Corporate-Finance-Fragen spezialisierte Beratungen

- einzelne Wirtschaftsprüfer und Steuerberater.

Je nach Transaktionsvolumen kommen unterschiedliche Berater bzw. Bewerter in Frage. In Deutschland wird der Mittelstand in Fragen der Bewertung i. d. R. durch Wirtschafts- und Steuerberatungsgesellschaften begleitet. Bewertungen im Rahmen von großvolumigen Transaktionen werden dagegen eher von Investmentbanken durchgeführt. Insbesondere im anglo-amerikanischen Raum ist es üblich, die Prüfung seitens einer dritten, unabhängigen Partei durchführen zu lassen. Die durch sie festgestellte Angemessenheit des Umtauschverhältnisses wird durch eine Fairness Opinion festgehalten. Diese besteht in einer Stellungnahme des Sachverständigen dritten eine finanziell faire Bewertung vorzunehmen.

Siehe auch

Literatur

- W. Ballwieser, D. Hachmeister: Unternehmensbewertung: Prozeß, Methoden und Probleme. 5. Auflage. Stuttgart 2016, ISBN 978-3-7910-3554-3.

- Aswath Damodaran: Investment valuation. New York 2002, ISBN 0-471-41490-5.

- J. Drukarczyk, A. Schüler: Unternehmensbewertung. 7. Auflage. München 2015, ISBN 978-3-8006-4777-4.

- G. Mandl, K. Rabel: Unternehmensbewertung: Eine praxisorientierte Einführung. 1. Auflage. Wien 1997.

- M. J. Matschke, G. Brösel: Unternehmensbewertung. 4. Auflage. Wiesbaden 2013, ISBN 978-3-8349-4052-0.

- Volker H. Peemöller: Praxishandbuch der Unternehmensbewertung, Grundlagen und Methoden. Bewertungsverfahren. Besonderheiten bei der Bewertung. 6. Auflage. NWB-Verlag 2014, ISBN 978-3-482-51186-8.

- W. Schultze: Methoden der Unternehmensbewertung: Gemeinsamkeiten, Unterschiede, Perspektiven. 2. Auflage. Düsseldorf 2003, ISBN 3-8021-1073-0.

- K. Spremann: Valuation: Grundlagen moderner Unternehmensbewertung. München 2004, ISBN 3-486-27562-3.

Anmerkungen

- Walter Brugger: Übersicht über die Unternehmensbewertungsmethoden (PDF; 1,0 MB) auf www.profbrugger.at, abgefragt am 28. Oktober 2009.

- Werner Gleißner: Grundlagen des Risikomanagements im Unternehmen. 2. Auflage. Verlag Franz Vahlen, München 2011, ISBN 978-3-8006-3767-6.

- Thomas Hering: Finanzwirtschaftliche Unternehmensbewertung. Deutscher Universitäts-Verlag, Wiesbaden 1999, ISBN 978-3-8244-7044-0.

- Christoph Kuhner, Helmut Maltry: Unternehmensbewertung. 2. Auflage. Springer-Verlag, Berlin 2017, ISBN 978-3-540-74304-0.

- Werner Gleißner: Kapitalmarktorientierte Unternehmensbewertung: Erkenntnisse der empirischen Kapitalmarktforschung und alternative Bewertungsmethoden. In: WiSt - Wirtschaftswissenschaftliches Studium. 2014, S. 151–167.

- Christian Walkshäusl: Fundamentalrisiken und Aktienrenditen: Auch hier gilt, mit weniger Risiko zu einer besseren Performance. Hrsg.: Corporate Finance Biz. Band 4, 2013, ISSN 1437-8981, S. 119–123.

- Chu Zhang: On the explanatory power of firm-specific variables in cross-sections of expected returns. In: Journal of Empirical Finance. 2009, S. 306–317.

- Mark M. Carhart: On Persistence in Mutual Fund Performance. In: The Journal of Finance. März 1997, S. 57–82.

- Eugene F. Fama, Kenneth R. French: A five-factor asset pricing model. In: Journal of Financial Economics. 2015, S. 1–22.

- Werner Gleißner: Risikoanalyse und Replikation für Unternehmensbewertung und wertorientierte Unternehmenssteuerung. In: WiSt – Wirtschaftswissenschaftliches Studium. Band 40, Nr. 7, Juli 2011, ISSN 0340-1650, S. 345–352.

- Manfred Jürgen Matschke, Gerrit Brösel: Unternehmensbewertung. 4. Auflage. Springer Gabler, Wiesbaden 2013.

- Lutz Kruschwitz, Andreas Löffler: Semi–subjektive Bewertung. 5. August 2003, abgerufen am 3. Juli 2018.

- Walter Brugger: Übersicht über die Unternehmensbewertungsmethoden (ecolex-Script) (PDF; 1,0 MB) auf www.profbrugger.at, abgefragt am 11. November 2009.

- Herbert Haeseler, Franz Hörmann, Franz W. Kros: Grundlagen der Bewertung von Unternehmen und Beteiligungen. Hrsg.: LexisNexis Verlag ARD Orac GmbH & Co. KG. 2. Auflage. Wien 2007.

- Dietmar Ernst, Sonja Schneider, Bjoern Thielen: Unternehmensbewertungen erstellen und verstehen – Ein Praxisleitfaden. 3. Auflage. Verlag Franz Vahlen GmbH, München 2008.

- Gerrit Brösel: Heuristisches Modell zur Entscheidungswertermittlung. Hrsg.: Petersen, Zwirner. Bundesanzeiger Verlag, Köln, S. 211–228.

- Hans R. Hässig, Roland F. Stoff: Firmenbewertung mit Kulturwerteverfahren. Hrsg.: Unternehmenskultur-Controlling®. 2014.