Risikotragfähigkeit

Bei Risikotragfähigkeit (auch Netto-Risikotragfähigkeit genannt; englisch risk tolerance, risk bearing capacity) verfügt ein Unternehmen als Risikoträger, vor allem im Bank- und Versicherungswesen, über so viel Eigenkapital, dass die aus Unternehmensrisiken resultierenden möglichen Verluste aufgefangen und der Geschäftsbetrieb aufrechterhalten werden kann.

Allgemeines

Auch außerhalb des Bank- und Versicherungswesens ist Risikotragfähigkeit in Betriebswirtschaftslehre und Wirtschaftsprüfung die Fähigkeit, Verluste aus Risiken tragen zu können, ohne sich dabei unmittelbar der Gefahr einer Insolvenz auszusetzen.[1] Quantitativ versteht man hierunter den maximal möglichen Verlust, der gerade noch durch die verfügbaren Liquiditätsreserven eines Unternehmens abgedeckt werden kann. Zudem muss zugleich mindestens ein „B“-Rating für das Unternehmen gewährleistet sein, sodass eine Fortsetzung der Finanzierung durch Kreditinstitute möglich ist.[2] Generell geben gute Risikotragfähigkeitskonzepte nicht nur an, welcher Verlust getragen werden kann, sondern auch die Wahrscheinlichkeit dafür, dass sich ein solcher Verlust aus Kombinationseffekten von Einzelrisiken ergibt (Systemrisiko).[3] Dieses Verständnis der Risikotragfähigkeit korrespondiert unmittelbar mit den Anforderungen aus § 91 Abs. 2 AktG (KonTraG). Demzufolge sind bestandsgefährdende Marktentwicklungen und sonstige Umweltzustände früh zu erkennen, was gerade die Risikoaggregation erfordert.

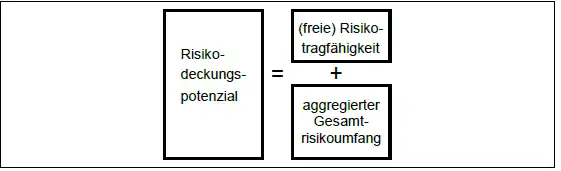

Innerhalb des Risikomanagements stellt die Sicherstellung der Risikotragfähigkeit das wesentliche Ziel dar.[4] Die Beurteilung des betrieblichen Gesamtrisikos durch Risikoaggregation ermöglicht eine Aussage darüber, ob die Risikotragfähigkeit eines Unternehmens ausreicht, um alle Risiken auch künftig decken zu können. Als Gesamtrisikoumfang wird jenes Risikomaß bezeichnet, das sich über die Risikoaggregation der Einzelrisiken mittels Monte-Carlo-Simulation ergibt. Somit ist das Risikodeckungspotenzial als das Risiko zu sehen, das insgesamt vom Unternehmen getragen werden kann, und wird deshalb auch Brutto-Risikotragfähigkeit genannt.

Risikotragfähigkeitskonzepte im Rahmen von IDW PS 340 und IDW PS 981

Das Institut der Wirtschaftsprüfer (IDW) bezeichnet in seinem Prüfungsstandard (PS) 340 (IDW PS 340; „Prüfung des Risikofrüherkennungssystems nach § 317 Abs. 4 HGB“) das nach § 91 Abs. 2 AktG einzurichtende Risikomanagement- und Überwachungssystem als Risikofrüherkennungssystem.[5] Er fordert, dass das Risikofrüherkennungssystem imstande sein muss, sämtliche Risiken mit wesentlichem Einfluss auf die Vermögens-, Finanz- und die Ertragslage in allen Unternehmensbereichen und auf allen Unternehmensebenen zu erfassen und zeitnah zu kommunizieren. Die Risikofrüherkennung besteht aus Risikoidentifikation, Risikoanalyse, Risikobewertung und deren Kommunikation.[6]

Der IDW PS 981 sieht in Risiken mögliche künftige Entwicklungen oder Ereignisse, die zu negativen oder positiven Zielabweichungen führen können.[7] Darüber hinaus erweitert der IDW PS 981 den Risikobegriff.[8] Die ISACA betont in ihrer Definition insbesondere die notwendige Trennung zwischen Risiko, Bedrohung und Schwachstelle.

Bankwesen

Die bankinternen Verfahren zur Sicherstellung der Risikotragfähigkeit sind für die Bankensteuerung durch die Bankenaufsicht von erheblicher Bedeutung. Wie diese ausgestaltet sein müssen, ist im Kreditwesengesetz (KWG) sowie den Mindestanforderungen an das Risikomanagement der Kreditinstitute (MaRisk) geregelt. Die Kriterien und Maßstäbe der Bankenaufsicht zur Beurteilung dieser Konzepte sind im Leitfaden zur aufsichtlichen Beurteilung bankinterner Risikotragfähigkeitskonzepte niedergelegt.[9] Nach § 25a Abs. 1 Satz 3 Nr. 2 KWG haben die Kreditinstitute Verfahren zur Ermittlung und Sicherstellung der Risikotragfähigkeit einzurichten, wobei eine vorsichtige Ermittlung der Risiken und des zu ihrer Abdeckung verfügbaren Risikodeckungspotenzials (RDP) zugrunde zu legen ist. Dies ist insbesondere in AT 4.1 MaRisk konkretisiert. Der dort geforderte bankinterne Prozess zur Sicherstellung der Risikotragfähigkeit (Risikotragfähigkeitskonzept; AT 4.1 Tz. 2 MaRisk) ist einerseits mit der Geschäfts- und Risikostrategie zu verknüpfen, andererseits sind zur Umsetzung der Strategien und zur Gewährleistung der Risikotragfähigkeit geeignete Risikosteuerungs- und –Controlling-Prozesse für die wesentlichen Risiken einzurichten. Als wesentliche Risikoarten nennt die MaRisk Adressenausfallrisiko, Marktpreisrisiko, Liquiditätsrisiko und operationelles Risiko (AT 2.2 Rn. 1 Satz 4 MaRisk). Den bankbetrieblichen Risiken stehen die verfügbaren Eigenmittel als RDP gegenüber.

Dem Konzept der Risikotragfähigkeit liegt in der Bankbetriebslehre die Maximalbelastungstheorie zugrunde. Risikotragfähigkeit ist vorhanden, wenn das interne Kapital ausreicht, um das potenzielle Risiko zu decken.[10] Die Eigenmittel sorgen in ihrer Haftungsfunktion für eine Risikobegrenzung und für die Risikotragfähigkeit der Kreditinstitute.[11] Wertmäßige Risikoträger sind die Risikopositionen, die sich aus bilanziellen (etwa Kreditgeschäft wie Konsumkredite oder Wertpapiergeschäfte im Eigengeschäft wie Anleihen) und außerbilanziellen (etwa schwebendes Geschäft wie Derivate oder Eventualverbindlichkeiten) zusammensetzen. Das Risikopotenzial einer Bank aus diesen Risikopositionen kann durch den Value at Risk als Risikomaß gemessen werden.[12]

Die Risikobewältigung der Finanzrisiken geschieht durch Kreditrisikomanagement, Derivate und Versicherungen.[13] Das Kreditrisikomanagement bedient sich der Datenverarbeitung juristischer, betriebswirtschaftlicher und volkswirtschaftlicher Informationen durch spezifische Datenbanken zur Risikoüberwachung des Gesamtgeschäfts, Derivate und Versicherungen sichern einzelne Bankgeschäfte ab. Versicherungen wie etwa Credit Default Swaps sind nichts anderes als Kreditderivate, die ein bestimmtes Kreditrisiko einer Bank absichern und deshalb zur Kategorie Risikoüberwälzung gehören.

Die Solvenz von Kreditinstituten kann durch ausreichende Granularität bei Vermeidung von Klumpenrisiken im Kreditportfolio gestärkt werden. Um dies zu erreichen, können Institute im Kredithandel versuchen, besonders risikoreiche notleidende Kredite oder auch mit Normalrisiko versehene Transferable Loan Facilities zu verkaufen, um hierdurch die Kernkapitalquote zu verbessern. Diese ist die zentrale betriebswirtschaftliche Kennzahl regulatorischer Normen. Die Eigenkapitalrichtlinie vom Dezember 2013 setzt die erhöhten Eigenkapitalanforderungen für Kreditinstitute von Basel III um und löst die Richtlinien 2006/48/EG (Bankenrichtlinie) und 2006/49/EG (Kapitaladäquanzrichtlinie) ab. Die neuen Regeln zur Ermittlung der angemessenen Kapitalausstattung mit einer Kernkapitalquote von 7 % (hartes Kernkapital; einschließlich 2,5 % Kapitalerhaltungspuffer) und einer Gesamtkapitalquote von 10,5 % sind seit 1. Januar 2014 anzuwenden. Weitere Bestimmungen der Kapitaladäquanzverordnung und der Eigenkapitalrichtlinie betreffen Großkreditregeln, die Höchstverschuldungsquote (Leverage Ratio) und auch Vorgaben zur Vergütungspolitik der Institute (Bonuszahlungen).

Die Ergebnisse der Stresstests können einerseits in quantitativer Hinsicht verwendet werden, um den Risikopuffer sowie die Risikotragfähigkeit der Bank berechnen zu können.[14] Andererseits ermöglichen Stresstests auch qualitative Aussagen wie die Identifizierung von potenziellen Risiken und die Lokalisierung von Schwachstellen im Portfolio.[15]

Versicherungswesen

Versicherungsunternehmen müssen gemäß § 26 Abs. 1 VAG über ein wirksames Risikomanagementsystem verfügen, das gut in die Organisationsstruktur und die Entscheidungsprozesse des Unternehmens integriert ist und dabei die Informationsbedürfnisse der Personen, die das Unternehmen tatsächlich leiten (Vorstand) oder andere Schlüsselfunktionen (leitende Angestellte) innehaben, durch eine angemessene interne Berichterstattung gebührend berücksichtigt. Zum Risikomanagementsystem gehört auch eine unternehmenseigene Risiko- und Solvabilitätsbeurteilung, die Versicherungsunternehmen regelmäßig sowie im Fall wesentlicher Änderungen in ihrem Risikoprofil unverzüglich vorzunehmen haben (§ 27 VAG).

Risikotragfähigkeit kann im engeren Sinn als Fähigkeit verstanden werden, Verluste aus Risiken zu tragen, ohne sich dabei unmittelbar der Gefahr einer Insolvenz auszusetzen.[16] In Tz. 10 Mindestanforderungen an die Geschäftsorganisation von Versicherungsunternehmen (MaGo)[17] ist das Risikomanagementsystem für Versicherungsunternehmen präzisiert, Tz. 11 enthält Anforderungen an die Eigenmittel.

Risikotragfähigkeit ist gegeben, wenn das Unternehmen über mindestens so viel Eigenmittel verfügt, dass mögliche Verluste aus eingegangenen Risiken ausgeglichen und der Geschäftsbetrieb fortgeführt werden kann.[18] Sollte das Gesamtrisiko eines Versicherers – gemessen an der Risikotragfähigkeit – zu hoch sein, werden zusätzliche Maßnahmen der Risikobewältigung (etwa Rückversicherung oder Katastrophenanleihen) erforderlich.[19]

Wirtschaftliche Aspekte

Der Risikopolitik eines Unternehmens liegt dessen „Risikoappetit“ zugrunde, wonach es sich bei Geschäften und dem Marktpotenzial risikofreudig, risikoavers oder risikoneutral verhalten kann. Dabei wird die Risikotragfähigkeit eher durch die Risikofreude eines Unternehmens herausgefordert, risikoaverses oder risikoneutrales Marktverhalten entlastet dagegen die Risikotragfähigkeit.

Um die Risikotragfähigkeit zu sichern, können alle Instrumente der Risikobewältigung eingesetzt werden. Neben Risikovermeidung (typisch für risikoaverse Risikopolitik) kommen Risikominderung, Risikodiversifizierung, Risikoüberwälzung oder Risikovorsorge in Betracht. Die Risikovorsorge besteht aus bilanziellen Maßnahmen, die das risikotragende Unternehmen betreffen. Das Vorsichtsprinzip verlangt hierbei, dass bei der Bilanzierung alle Risiken und Verluste angemessen zu berücksichtigen sind. Deshalb sind nach handelsrechtlichen Vorschriften Rückstellungen, Wertberichtigungen und Abschreibungen vorzunehmen. Als Risikomaß kommt dabei der Value at Risk zum Einsatz, also die in Geldeinheiten angegebene negative Veränderung einer Bilanzposition, die mit einer bestimmten Wahrscheinlichkeit (Konfidenzniveau) innerhalb eines bestimmten Zeitraums nicht überschritten wird.

Der Abschlussprüfer hat nach § 322 Abs. 2 Satz 3 und 4 HGB auch auf Risiken, die den Fortbestand des Unternehmens oder einer wesentlichen Tochtergesellschaft gefährden, hinzuweisen (Fortführungsprinzip). Damit umfasst das Testat nicht nur vergangenheitsbezogene Urteile eines Abschlussprüfers, sondern befasst sich auch mit existenziellen Fragen in der näheren Zukunft. Dennoch erhält dadurch das Testat keine Garantiequalität im Hinblick auf die Überlebensfähigkeit des testierten Unternehmens. Zudem braucht sich die Prüfung des Jahresabschlusses durch Abschlussprüfer nach § 317 Abs. 4a HGB nicht darauf zu erstrecken, ob der Fortbestand des geprüften Unternehmens (englisch going concern) oder die Wirksamkeit und Wirtschaftlichkeit der Geschäftsführung zugesichert werden kann.

Literatur

- Literatur über Risikotragfähigkeit im Katalog der Deutschen Nationalbibliothek

Einzelnachweise

- Jörg Baetge/Andreas Jerschensky, Risikomanagement, 1999, S. 171

- Werner Gleißner, Grundlagen des Risikomanagements: Mit fundierten Informationen zu besseren Entscheidungen, 3. Auflage, 2017, S. 273–274

- Werner Gleißner, Risikomanagement, KonTraG und IDW PS 340, in: WPg 03, 2017, S. 158–164

- Dominik Leichinger, Risikotragfähigkeit in Kreditinstituten, 2012, S. 79

- IDW PS 340 (1)

- IDW PS 340 (7)

- IDW, Grundsätze ordnungsmäßiger Prüfung von Risikomanagementsystemen, 2017

- BDO Deutschland vom 15. Juli 2016, IDW EPS 981 – Grundsätze ordnungsmäßiger Prüfung von Risikomanagementsystemen, abgerufen am 1. August 2017

- BaFin vom 24. Mai 2018, Risikotragfähigkeit: Überarbeiteter Leitfaden veröffentlicht

- Christian Annetzberger/Philipp Gann, Stress Testing im Kontext des Internal Capital Adequacy Assessment Process, 2009, S. 477–479

- Michael Strauß, Wertorientiertes Risikomanagement in Banken, 2008, S. 1

- Henner Schierenbeck, Ertragsorientiertes Bankmanagement, Band 2, 2003, S. 9 ff.

- Anton Sebastian Schmölz, Strategisches Bankcontrolling, 2001, S. 175 f.

- Walter Hatak, Risikomanagement von Banken, 2011, S. 36

- Volker Matthias Gundlach, Chapter 16 Development of Stress Tests for Credit Portfolios, in: Bernd Engelmann/Robert Rauhmeier (Hrsg.), The Basel II Risk Parameters, 2011, S. 351

- Jörg Baetge/Andreas Jerschensky, Frühwarnsysteme als Instrumente eines effizienten Risikomanagement und -Controlling, in: Controlling, Heft 4/5, 1999, S. 171

- BaFin, Rundschreiben 2/2017 (VA) vom 2. März 2018, Mindestanforderungen an die Geschäftsorganisation von Versicherungsunternehmen

- Deutsches Institut für Interne Revision e. V. (Hrsg.), Risikotragfähigkeit und Limitierung in Versicherungen, 2011, S. 21

- Volker Altenähr/Tristan Nguyen/Frank Romeike, Risikomanagement kompakt, 2009, S. 26