Wertpapierbörse

Die Wertpapierbörse (auch Effektenbörse; englisch stock exchange) ist eine Börse, an der als Handelsobjekte Wertpapiere gehandelt werden.

Allgemeines

Börsen unterscheiden sich durch die an ihnen gehandelten Handelsobjekte. Während es bei Wertpapierbörsen als Handelsobjekte Wertpapiere gibt, sind bei Warenbörsen die Handelsobjekte standardisierte Rohstoffe und Naturprodukte wie etwa Erdöl, Getreide, Metalle, elektrischer Strom oder Baumwolle (Commodities).[1] Als Geschäftsarten kennen die Wertpapierbörsen das Kassageschäft oder das Termingeschäft (auch Terminkontrakt), die sowohl Börsengeschäfte mit kommerziellem Hintergrund als auch Spekulationsgeschäfte ermöglichen.

Geschichte

Die ersten Börsen entstanden als Warenbörsen. Als erste gilt die Warenbörse von Lucca, die seit dem Jahre 1111 Geldwechsler und Gewürzhändler im Hof der Kathedrale zusammenbrachte.[2] Die ab 1409 in Brügge vor dem Haus der Gründerfamilie van der Beurse stattfindende Börse vermittelte abwesende Güter und Wechsel.[3] Weil hier auch Wechsel als Wertpapierart gehandelt wurden, gilt sie als weltweit erste Wertpapierbörse.

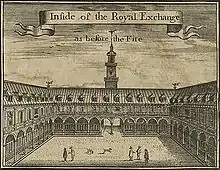

Als erste ausschließliche Wertpapierbörse im heutigen Sinne gilt die in London am 23. Januar 1571 eröffnete Royal Exchange, deren Gebäude dem Großen Brand vom September 1666 zum Opfer fiel. Die zuvor im Jahre 1558 eröffnete Hamburger Börse war eine Mischbörse, an der Großhandelsgeschäfte aller Art, Geld- und Wechselgeschäfte, Versicherungs- und Frachtgeschäfte sowie auch Geschäfte mit Wertpapieren abgeschlossen wurden.[4] Es folgte 1611 die zunächst als Warenbörse (niederländisch goederenbeurs) gegründete und 1612 als Wertpapierbörse (niederländisch effectenbeurs) eröffnete Amsterdamer Börse,[5] nachdem die im März 1602 gegründete Niederländische Ostindien-Kompanie ihren hohen Kapitalbedarf durch Aktienverkauf in der Öffentlichkeit finanzierte.[6] Im Jahre 1747 zeigte ihr „Fonds-Courszettel“ insgesamt 35 Anleihen und 6 Aktien.[7]

Am 9. September 1585 eröffnete die Börse Frankfurt vorwiegend noch als Wechselbörse,[8] 1797 erschien hier erstmals ein gedruckter Effektenzettel; als erste Aktie notierte hier 1820 die Aktie der Oesterreichischen Nationalbank. Die erste kommerzielle Pariser Börse gab es im Jahre 1639, als die Funktionen von Waren- und Aktienbörse getrennt wurden. Ein Dekret vom 2. April 1639 gab den Händlern die Bezeichnung Aktienhändler (französisch agents de change), deren amtlicher Handel die Bezeichnung „Parkett“ (französisch parquet) erhielt.[9] Seitdem wird jeder Börsensaal als Parkett und der Handel hierin als Parketthandel bezeichnet. Die Züricher Sensalenordnung vom 13. Mai 1663 regelte die Organisation der Börsenmakler („Sensalen“).[10] Im Jahre 1698 mussten die Londoner Aktienhändler wegen ihres rüpelhaften Benehmens die Royal Exchange verlassen und schlossen ihre Geschäfte vorerst im „Jonathan's Coffee-House“, bis sie 1773 das neue Gebäude der London Stock Exchange beziehen konnten. Die Wiener Börse wurde am 1. August 1771 durch Patent von Maria Theresia gegründet.[11] Anfangs wurden nur Anleihen, Wechsel und Devisen gehandelt. Die Oesterreichische Nationalbank war 1818 die erste Aktiengesellschaft, die an der Wiener Börse notierte.

Die US-amerikanische New York Stock Exchange (NYSE) entstand am 17. Mai 1792 durch eine Vereinbarung („Buttonwood Agreement“) zwischen 24 Brokern, erste an der NYSE gehandelte Aktie war die der Bank of New York.[12] In der Gründerzeit verlor der Handel mit Staatsanleihen an Bedeutung, ab 1870 nahm weltweit der Aktienhandel deutlich zu. Mit dem Eisenbahnbau blühten auch die Stahlindustrie und der Maschinenbau auf, die Gründung kapitalintensiver Aktiengesellschaften war die Folge. Die bereits seit Juni 1685 bestehende Börse Berlin nahm erst 1820 den Wertpapierhandel auf.[13] Hatte der Kurszettel der Berliner Börse 1842 nur sechs Eisenbahnpapiere notiert, waren es 1844 schon 29 und 1846 bereits 50 Emissionen.[14] Ein erstes Börsengesetz vom Juni 1896 vereinheitlichte die Organisation der damals 29 deutschen Börsen.[15] In der Schweiz stellte inzwischen 1884 das „Gesetz über die Gewerbe der Effektensensale und Börsenagenten“ alle Börsen (insbesondere Genf, gegründet 1850; Zürich, Ringhandel seit 1873; Basel, 1876) unter Staatsaufsicht.

Im Januar 1935 legte während der Nazizeit ein Gesetz die damals bestehenden 21 deutschen Börsen zu neun Börsen zusammen, zwölf mussten schließen.[16] Nach dem Zweiten Weltkrieg eröffnete als erste am 9. Juli 1945 die Hamburger Börse, München folgte im August 1945, Düsseldorf im April 1946. Die Elektronisierung der Wertpapierbörsen ersetzte ab 1971 zunehmend den Parketthandel, weil die Computersysteme in jeder Phase des Handelsprozesses ihren Einsatz fanden.[17] Die erste Automatisierungsstufe hieß computerunterstützter Parketthandel, bei dem einzelne Transaktionsphasen elektronisch unterstützt wurden.[18] Hierbei führte im Februar 1971 die NASDAQ ein bildschirmgestütztes Handelssystem ein, das sie zur ersten elektronischen Börse machte. Es folgte der computerunterstützte Handel, danach kamen Computerhandelssysteme zum Einsatz und schließlich folgte die Computerbörse, die völlig ohne Parketthandel auskommt.

Der deutsche Gesetzgeber erkannte den elektronischen Vertragsabschluss erst im Juli 1989 an.[19] Diese Regelungen erfolgten im Börsengesetz und ermöglichten den elektronischen Börsenhandel. Im Juli 1988 führte die Börse Frankfurt den DAX ein,[20] im Oktober 1998 ermöglichte die Einführung des „Xetra Release 3“ den elektronischen Handel von etwa 2000 Aktien, 370 Anleihen und 28 Aktienoptionsscheinen zu Lasten des Parketthandels. Er leitete die Wertpapierorders der Kreditinstitute direkt an die Börse und somit in das Orderbuch der Skontroführer. In der Schweiz wurde der Ringhandel im August 1996 eingestellt, nachdem am 8. Dezember 1995 der elektronische Handel mit ausländischen Aktien eingeführt, ab 2. August 1996 der elektronische Handel in Schweizer Aktien und Optionen und ab 16. August 1996 in Obligationen begonnen hatte.

Das Vierte Finanzmarktförderungsgesetz vom Juli 2002 stellte die Weichen für die elektronische Kursbildung, wodurch die Bedeutung elektronischer Handelssysteme tendenziell zunahm. Nachdem die Frankfurter Wertpapierbörse bereits 93 % aller Wertpapiere elektronisch handelte und abwickelte, wurde hier der Parketthandel endgültig im Mai 2011 eingestellt.[21]

Die im September 2000 gegründete Euronext, zu der die Börsen in Paris, Amsterdam, Brüssel und Lissabon gehören, hatte eine Fusionswelle unter Börsen ins Rollen gebracht.[22] Im Dezember 2006 fusionierte sie mit der NYSE zur „NYSE Euronext“, die im Juni 2014 wieder aufgelöst wurde. Die London Stock Exchange fusionierte im Oktober 2007 mit der Borsa Italiana. Im März 2017 untersagte die EU-Kommission die Fusion von Deutscher Börse und der London Stock Exchange.

Rechtsfragen

Eine Legaldefinition für die Börse gelangte erst im November 2007 in das Börsengesetz (BörsG). In diesem Zusammenhang definierte der Gesetzgeber auch die Wertpapierbörsen und Warenbörsen. Wertpapierbörsen sind gemäß § 2 Abs. 2 BörsG Börsen, an denen Wertpapiere und sich hierauf beziehende Derivate im Sinne des § 2 Abs. 3 WpHG gehandelt werden. An Wertpapierbörsen können auch andere Finanzinstrumente im Sinne des § 2 Abs. 4 WpHG und Edelmetalle gehandelt werden.

Zum Besuch der Börse, zur Teilnahme am Börsenhandel und für Personen, die berechtigt sein sollen, für ein zur Teilnahme am Börsenhandel zugelassenes Unternehmen an der Börse zu handeln (Börsenhändler, Skontroführer), ist gemäß § 19 Abs. 1 BörsG oder § 27 Abs. 1 BörsG eine Zulassung durch die Geschäftsführung der Börse erforderlich. Wertpapiere, die im regulierten Markt an einer Börse gehandelt werden sollen, bedürfen nach § 33 Abs. 1 BörsG der Zulassung oder der Einbeziehung durch die Geschäftsführung, soweit nicht in § 37 BörsG oder in anderen Gesetzen etwas anderes bestimmt ist. Die Zulassung ist vom Emittenten der Wertpapiere zusammen mit einem Kreditinstitut, Finanzdienstleistungsinstitut oder einem nach § 53 Abs. 1 Satz 1 oder § 53b Abs. 1 Satz 1 KWG tätigen Unternehmen zu beantragen.

Funktion

Zu unterscheiden ist bei Wertpapierbörsen zwischen der Marktbildungsfunktion, Finanzierungsfunktion und Zirkulationsfunktion.[23] Die Marktbildungsfunktion organisiert und institutionalisiert den Effektenhandel, ihr wesentliches Merkmal ist der hohe Organisationsgrad der Börse. Die Finanzierungsfunktion sorgt auf dem Primärmarkt dafür, dass der Kapitalbedarf der Emittenten gedeckt wird und es auch auf dem Sekundärmarkt zu einem Ausgleich von Angebot und Nachfrage kommt. Die Zirkulationsfunktion schafft Marktliquidität, ermöglicht die Kursbildung und trägt zur Information der Marktteilnehmer über Marktdaten und damit zur Markttransparenz bei. Die jederzeitige Handelbarkeit selbst kleiner Wertpapierorders führt zudem zu einer Losgrößen-, Fristen- und Risikotransformation an den Wertpapierbörsen.[24]

Wertpapierbörsen dienen vorrangig nicht der Emission von Titeln, sondern fungieren als Zirkulationsmarkt, der es den Anlegern ermöglicht, mit geringem Aufwand und möglichst niedrigen Kosten Wertpapiere zu erwerben und sich wieder von ihnen zu trennen. Dabei werden Wertpapierbörsen in der modernen Finanzmarkttheorie als eigenständige Institution, als ein Dienstleistungsunternehmen, angesehen, deren Funktion in der Begegnung von Vertragspartnern (Kontrahenten) besteht.[25]

Weblinks

- Grafik: Die weltweit größten Aktienbörsen, aus: Zahlen und Fakten: Globalisierung, Bundeszentrale für politische Bildung/bpb

Einzelnachweise

- Wilfried Fuhrmann, Warenterminbörse in Deutschland; in: Wirtschaftswissenschaftliches Studium – WiSt, Heft 3, 1997, S. 137

- Heinz Bremer, Grundzüge des deutschen und ausländischen Börsenrechts, 1969, S. 2

- Detlef Wienecke-Janz (Hrsg.), Die große Chronik-Weltgeschichte: 1204-1492, Band 9, 2008, S. 262

- Otto Hintner, Wertpapierbörsen, 1961, S. 14 ff.

- Hans Heinrich Peters, Wertpapierbörsen, 1981, S. 3

- Amsterdam Stock Exchange, The Organization and Functioning of the Amsterdam Stock Exchange, 1991, S. 1

- Wolfgang Michalski, Hamburg: Erfolge und Erfahrungen in der globalisierten Welt, 2010, S. 121

- Frankfurter Wertpapierbörse, Geschichte-Organisation-Arbeitsweise, 1990, S. 5

- Verlag Dr. Th. Gabler, Gabler Bank Lexikon, 1988, Sp. 1652

- Albert Maag, Die Entwicklung und Organisation der schweizerischen Effektenbörsen, 1915, S. 28

- Ferdinand Buchaczek/C. Henop/C. Parreiss/Heinrich Spitzer/J. Michalek (Hrsg.), Oesterreichischer Handels- und Börsen-Kalender, 1864, S. 23

- Klaus Spremann/Pascal Gantenbein, Finanzmärkte: Grundlagen, Instrumente, Zusammenhänge, 2017, S. 69

- Markus Morawietz, Rentabilität und Risiko deutscher Aktien- und Rentenanlagen seit 1870, 1994, S. 80

- Otto Büsch (Hrsg.), Handbuch der preußischen Geschichte, Band II, 1992, S. 219

- Klaus Spremann/Pascal Gantenbein, Finanzmärkte: Grundlagen, Instrumente, Zusammenhänge, 2017, S. 71

- Hans Heinrich Peters, Wertpapierbörsen, 1981, S. 3

- Urs Fischer/Roger M Kunz, Börsenhandel in Europa: Fakten, Trends, Szenarien, 2001, S. 757

- Norman Schenk, Informationstechnologie und Börsensysteme, 1997, S. 3

- Peter Nobel, Internationales Gesellschaftsrecht: Einschließlich internationales Kapitalmarktrecht, Ausgabe 4, 2002, S. 87

- Klaus Spremann/Pascal Gantenbein, Finanzmärkte: Grundlagen, Instrumente, Zusammenhänge, 2017, S. 71

- Frankfurter Rundschau vom 20. Mai 2011, Frankfurter Börse: Klassischer Parketthandel endet

- S. Sydow, Börsen im Fusionsrausch: Eine Übernahme folgt der nächsten, 2007, o. S.

- Bernd Lüthje, Die Funktionsfähigkeit der deutschen Aktienbörse, 1970, S. 57–61

- Wolfgang Gerke, Gerke Börsen Lexikon, 2002, S. 128

- Andreas Oehler: Finanzintermediation, Börsen und Finanzierungsentscheidungen. (Memento des Originals vom 24. Dezember 2007 im Internet Archive) Info: Der Archivlink wurde automatisch eingesetzt und noch nicht geprüft. Bitte prüfe Original- und Archivlink gemäß Anleitung und entferne dann diesen Hinweis.